新中国成立以来矿产资源产业转型发展回顾与展望

2021-07-11彭秋松

□徐 斌 彭秋松

一、引言

2021 年是我国“十四五”规划的开局之年,国家“十四五”规划纲要明确指出,对于我国传统产业发展亟需加快进行产业转型改造升级,优化产能结构,完善价格体系,促使行业高质量发展。我国矿产资源产业自新中国成立至今,经历了从无到有、从小到大的发展历程。传统产业的逐步转型,战略性产业的高速发展,高新技术不断兴起,生态文明建设稳步推进,是“十四五”产业升级发展的应有之义,也是实现我国经济高质量发展的必然要求。本文回顾新中国成立以来我国矿产资源产业转型发展历程,梳理相关理论和实践内容,总结矿产资源产业转型发展的成功经验,并提出未来展望,为我国实现矿产资源大国到矿产资源强国提供理论参考。

二、文献综述

矿产资源产业转型发展的国内外文献主要包含资源产业发展特征、资源诅咒假说检验、资源产业转型发展影响因素等方面的研究。

(一)资源产业发展特征研究

惠宁、惠炜等(2013)[1]研究多方利益主体与资源产业发展之间的关系,提出促进资源型产业发展既要考虑各方主体利益共享和生态环境保护,也要注重资源转化为财富的实际价值,揭示了资源型产业发展的利益分配机制。陈其慎、于汶加等(2015)[2]分析中美日产业演进历史,提出矿产品消费的演进规律满足“雁行式”发展模式,矿产资源的消费会随国家的经济发展水平而出现不同阶段的峰值,并预测在2015-2025 年内中国的铜、镍、铅等资源需求将发展缓慢并到顶,锂、铍、铌、钽、铟、锗、镓等资源的需求将会大幅度上升。成金华、朱永光(2018)[3]的研究也得出同样的结论,通过采用建立门限模型的方式,论证产业结构对矿产资源需求的影响。研究显示,随着中国产业结构不断向高级化演进,矿产资源的需求重点领域逐渐转向稀有矿产。许明、杨丹辉(2019)[4]提出将矿产资源分类,研究不同类别的稀有矿产资源产业国际竞争力,结果表明:稀有金属、稀有非金属产业国际竞争力强,其他类别较弱。

(二)资源诅咒假说检验研究

20 世纪70 年代,罗伯特·索罗[5]、约瑟夫·斯蒂格利茨[6]等人将研究方向转向资源型产业可持续发展研究。在此研究基础上,Auty[7]将资源丰裕程度和地区经济发展联系起来,发现二者呈现负相关关系,并提出著名的“资源诅咒”假说。近年来,国内学者主要从省级和市级层面采用面板数据进行验证“资源诅咒”假说在我国是否成立,但得出不同的研究结论。徐康宁、王剑(2006)[8]以省级面板数据作为样本,研究表明密集过度的资源开采制约了经济增长。在此基础上,邵帅、范美婷(2013)[9]更进一步细化样本数据,采用城市面板数据回归分析,发现资源丰裕度与经济增长和TFP 不是单纯的线性关系,呈现的是先增后减的显著倒U 型规律;与此相反,方颖、纪衎(2011)[10]研究得出“资源诅咒”在城市层面不成立的结论。

(三)影响矿产资源产业因素研究

高新才、何苑(2007)[11]将研究视角转向我国西部资源产业,提出加快西部资源型国有企业改革、战略性重组和培育产业竞争优势的建议。张伟(2012)[12]通过建立DEA 模型,提出资源型产业研发成果产生的经营绩效差异是导致资源型产业R&D 效率的主要原因。随着我国进入经济新常态,国内资源型产品的供求关系发生一系列的变化,国家鼓励融合化、绿色化发展,杨丹辉、张艳芳等(2017)[13]指出我国主要的能源和矿产品消费规模很可能会提前达峰,同时还明确了如何加快绿色化、智能化的转型及如何推动资源型产业与非资源产业融合发展的具体转变路径。在资源型产业转型发展的路径和政策支撑体系方面,田原、孙慧(2018)[14]认为产业人口规模、技术进步、产业内部结构对资源型产业低碳转型有显著影响。而最新的研究结论中表明,资源产业会从可持续发展转变为不可持续发展状态。

综上可知,当前学界对矿产资源转型研究主要在横截面上的研究,包括对国内外不同地区矿产资源转型特征、资源产业转型与经济增长之间的关系研究,以及预测国内矿产资源消费规模的峰值。但是,全面梳理新中国成立以来我国资源产业转型升级的理论和实践的研究不多。为此,本文拟梳理新中国成立以来我国资源产业转型发展阶段,系统分析我国资源转型的发展历程,总结概括我国资源型产业发展经验和发展贡献,并提出未来发展展望。

三、新中国成立以来我国矿产资源产业发展实践

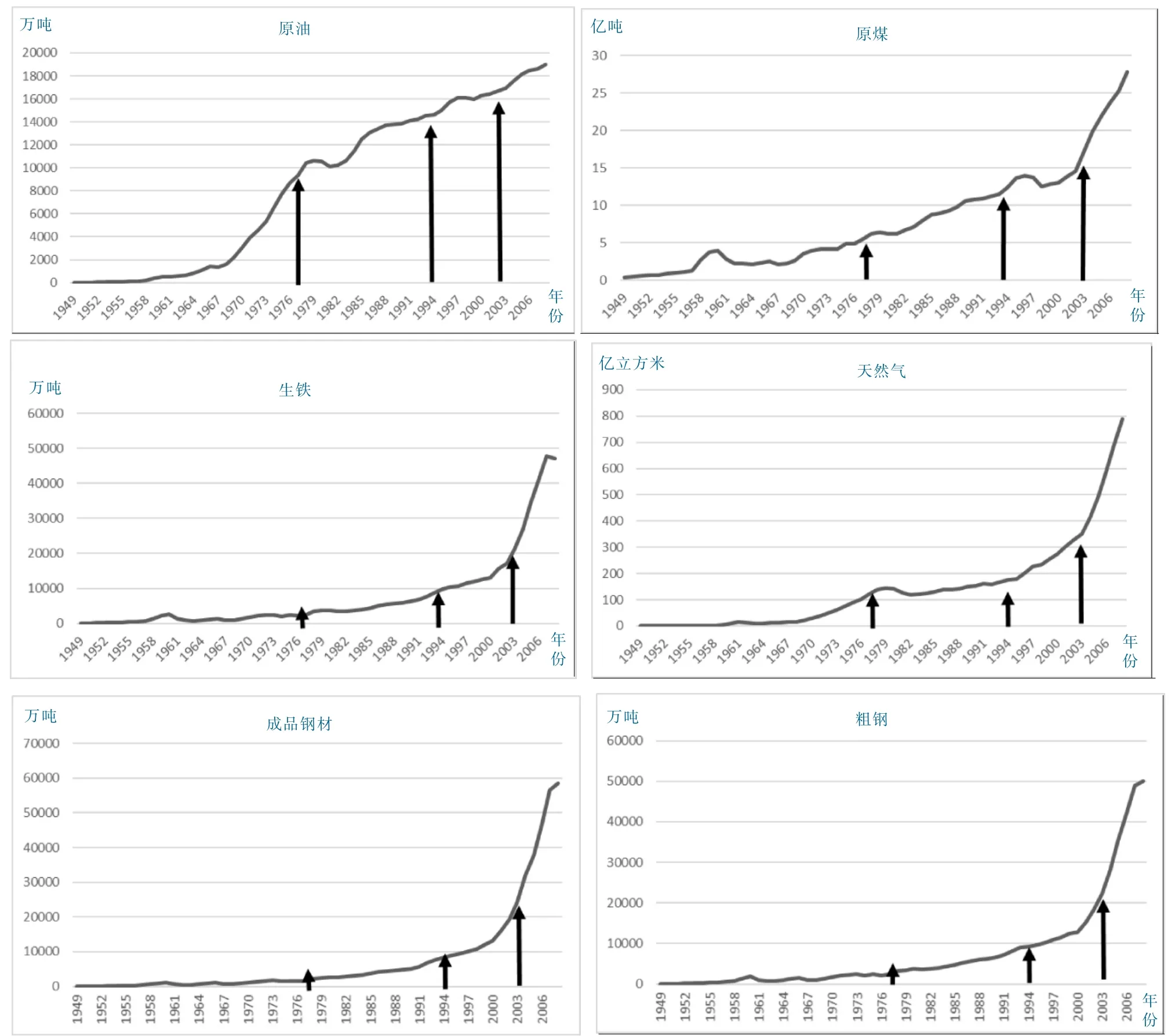

资源型产业是提供生产资料的产业,其发展趋势受到矿产资源等需求影响,而矿产资源需求趋势又与国家经济发展速度、结构、强度等相关。新中国成立以来,随着国内经济增长,我国资源型产业走过长达70 多年的风雨历程,充分考虑国家经济发展体制与经济发展阶段性的特点,根据原油、原煤、天然气、生铁、成品钢材、粗钢六种主要矿业产品的产量变化趋势特征,如图1 所示,本文将资源产业发展分为四个阶段,分别为:起步发展阶段(1949-1977 年)、蓬勃发展阶段(1978-1994 年)、蓄力发展阶段(1995-2002 年)和高速发展阶段(2003 年至今)。

图1 主要工业矿产品产量变化趋势

(一)资源产业起步发展阶段(1949-1977 年)

新中国成立后,我国资源型产业极度落后。1949 年,我国煤炭、天然气、石油、生铁、粗钢、成品钢材总产量分别仅为3243 万吨、0.07 亿立方米、11.8 万吨、25 万吨、16 万吨和13 万吨,占全球产量的比例均低于3%,但此时我国的人口占全球的比例却高达21%。

在此背景下,矿山、钢铁、动力、机器制造等产业成为国家优先重点恢复的资源型产业。同年,燃料工业部成立,带领全国人民进行建设煤炭工业,这个阶段恢复、扩建、改建和新建大量煤矿和矿区,为资源型产业的形成打下基础[15];1951 年,政务院颁布《矿业暂行条例》,条例规定,在公营或者国家保留区外,准许并奖励私人经营矿山,鼓励和调动私有经济经营矿山的积极性,同时鼓励公私合营、政府参股[16]。次年,地质部成立,设立主要职能为对矿产资源勘查工作相对集中管理。此后,勘查和开采工作保持分离,根据矿产不同类别,各工业部门分条块对不同矿产进行分割管理,缺乏综合勘查、综合开发和综合利用的统筹工作。1965 年,《矿产资源保护试行条例》出台,条例提出“综合勘探、综合开发、综合利用”方针,同时规定“贫富、大小、厚薄、难易兼采”原则,要求“重要非金属矿产的加工和使用单位,合理利用不同品级的矿产,防止优质劣用、大材小用、小材不用或少用”。

到党的十一届三中全会召开之前,我国矿业总产值达到775.6 亿元,煤炭、天然气、石油、生铁、粗钢和成品钢材生产总量分别为6.18 亿吨、137.3 亿立方米、1.1 亿吨、3479 万吨、3178 万吨和2208 万吨,分别增长了19.1 倍、1961.4 倍、932.3 倍、139.2 倍、198.6 倍和169.8 倍。在这个阶段,与新中国成立初期相比,我国资源型矿业产业不断壮大,体制机制逐步健全,为我国矿业大发展打下了坚实基础。

(二)资源产业蓬勃发展阶段(1978-1994 年)

1978 年,我国召开中共十一届三中全会,将工作重点转移到经济建设上来,计划经济转向市场经济,这也使得我国经济步入新发展阶段,随之而来资源的供应日趋紧张。1982 年地质部正式更名为地质矿产部,其职权范围包括对地质调查勘察及对矿产资源开发进行监督管理。1986 年出台《矿产资源法》,该法规从加快发展矿业资源、保证社会主义现代化建设出发,对于勘察矿产资源行业的依法注册作出新的规定,开采矿产资源必须获得采矿权等。国家在保护国营矿山作为矿产资源开发主体地位的同时,鼓励并帮助乡镇集体矿山企业发展,通过行政管理、指导和帮助个人及企事业单位依法采矿。

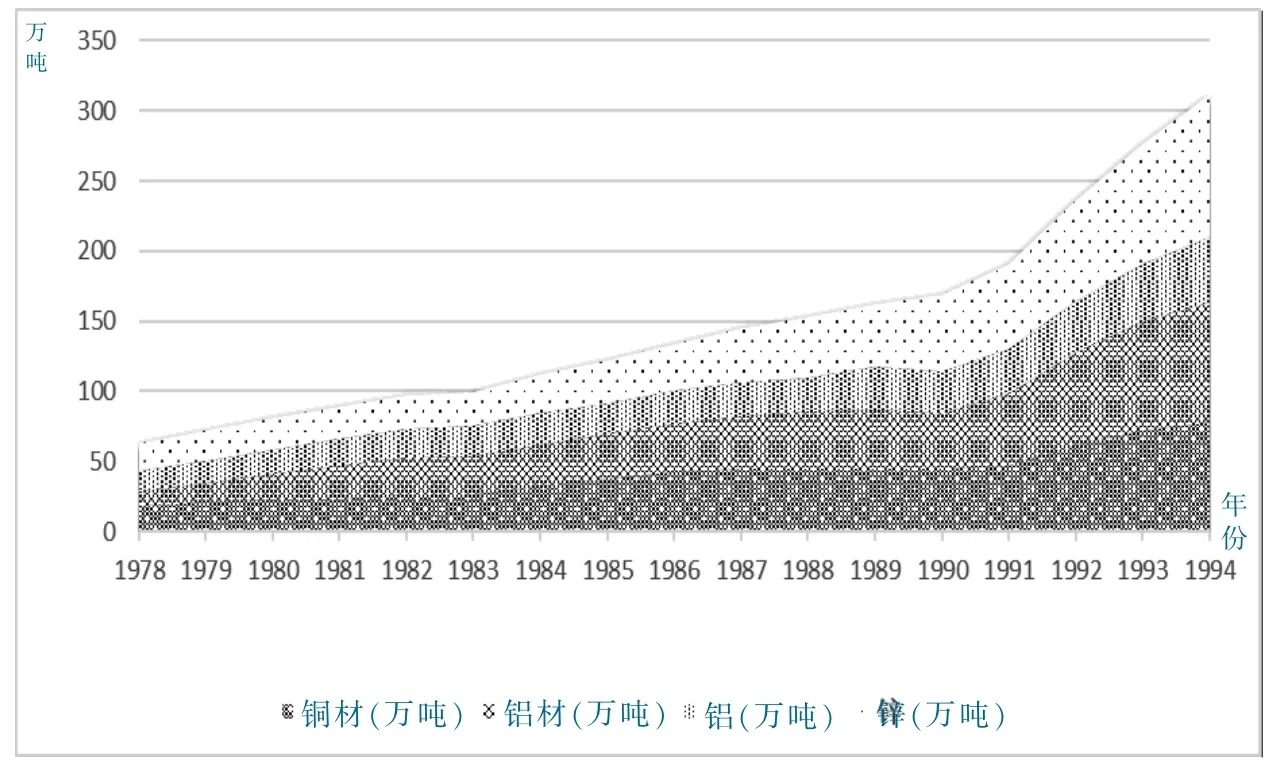

在此发展阶段,我国矿业产值迅速增长,从1978 年的289 亿元人民币提高到1994 年的3265 亿元人民币,增速高出同期经济增速近2 个百分点,年均增幅达到11.3%。截至1995 年初,原煤、原油、天然气、生铁、粗钢、成品钢材的产量分别为13.61 亿吨、15005 万吨、179.5 亿立方米、10529 万吨、9536 万吨、8980 万吨,分别增长120.23%、44.21%、30.74%、202.64%、200.1%、306.70%;铜材、铝材、铅、锌分别从18.28 万吨、10.56 万吨、14.53 万吨和19.98 万吨增至77.82 万吨、85.52 万吨、46.79 万吨和101.71 万吨,具体变化趋势见图2。从产值上看,1994 年我国矿业总产值比1978 年增长3.4 倍,这段时期是计划经济向市场经济逐步过渡时期,我国矿业进入较快发展阶段。

图2 1978-1994 年我国铜材、铝材、铅、锌变化趋势图

(三)资源产业蓄力发展阶段(1995-2002 年)

20 世纪90 年代中后期,西方国家陆续完成工业化,国内资源型产业受此影响面临发展困境。1996 年,全国矿产资源委员会成立,同年8 月修改《矿产资源法》,确立探矿权、采矿权的有偿取得和依法转让制度,勘查、开采的审批制度也得到重新划分。1998 年,成立国土资源部,收归各工业部门的矿产资源管理职能[17]。同年2 月,矿产资源勘察区块登记、开采登记和探矿权转让三个管理办法同时出台,对矿业权政策进行细分。在这种背景下,国家开始对中西部地区的资源开发和基础设施建设实施倾斜投资[18],扶持资源产业的发展。在国际市场上,西方国家在这一时期内正处于完成工业化的时期,矿产资源需求量趋于稳定,全球矿产资源市场供大于求,矿产品价格出现下滑,全球矿业进入萧条期。

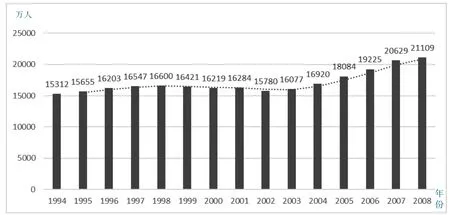

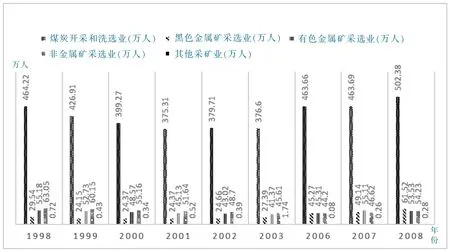

1994-2003 年,我国矿业产值从3265 亿元提高到7357 亿元,年增速比上一发展阶段下降3.3%。同时,政府在资金、人才等方面的投入减少。其中1994 年到2003 年,我国第二产业就业人数基本持平,具体变化情况见图3,我国矿业就业人口数量从793 万人下降到565 万人,具体变化情况见图4。这一时期,我国矿业受到全球低迷经济和我国发展后劲不足造成矿产品需求和价格下滑,最终导致我国矿产资源产业发展缓慢。

图3 1994-2008 年我国第二产业就业人数变化趋势

图4 1998-2008 年我国规模以上工业企业平均用工人数

(四)资源产业高速发展阶段(2003 年至今)

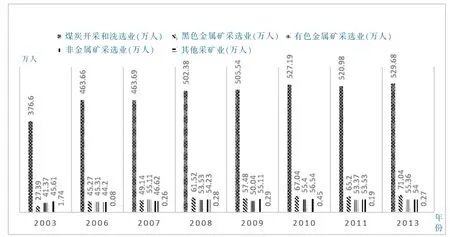

1.资源产业复苏振兴(2003-2013 年)。2003 年以来,我国大力推进现代工业化,城镇化建设步伐不断向前推进,投资、出口和内需同时带动我国矿业的发展。2003 年至2013 年,我国矿业总产值从7357 亿元迅速增长到6.06 万亿元,增长8.24 倍,这个阶段我国矿业已经呈现出前所未有的发展速度。2013 年,我国矿业从业人数呈现逐年递增的增长态势,其中煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他采矿业从业人数分别增长1.4 倍、1.6 倍、2.6 倍、1.3 倍、1.2 倍、0.2 倍。具体变化情况见图5。

图5 2003-2013 年我国规模以上工业企业平均用工人数

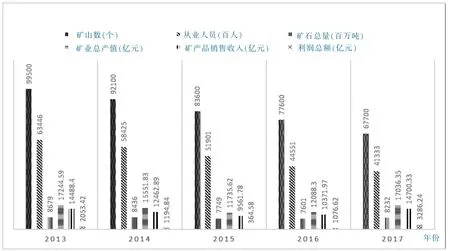

2.资源产业转型升级(2013 年至今)。2013 年后,我国工业化发展步入中后期阶段,经济发展的目标从原来的注重数量转移到注重质量上来,GDP 增速也开始下降到8.0%以下。同时,世界经济环境不佳,发达国家经济增长艰难,经济下行压力增大。2016 年,我国对矿产资源领域供给侧结构性改革提出新要求,从“去产能、去库存、去杠杆、降成本、补短板”五大任务出发,颁布一系列化解煤炭和钢铁产能过剩的政策措施。对“简政放权、放管结合、优化服务”和矿业权管理制度进行改革,对探明储量的矿产资源统一纳入自然资源确权登记试点,进一步推进矿业权出让权改革和矿产资源权益金改革,着力规范建设矿业权市场。2018 年,我国成立自然资源部,承担了统一行使全民所有自然资源所有者职责和所有国土空间用途管制及生态修复职责,其中矿产资源调查监测评价、统一确权登记、合理开发利用等也属于其主要职能范围。在一系列的政策出台后,我国矿产开发利用结构不断优化,资源开发利用水平不断提升,全国矿山企业的经济效益明显得到改善。

以非油气矿产为例,截至2018 年我国共有非油气(不含铀矿,下同)持证矿山67700 个,全年企业从业人员413.33 万人,设计采矿能力164.77 亿吨/年,分别同比减少12.7%、7.2%和0.6%;矿山企业开发利用投资3360.73 亿元,开采原矿矿石总量82.32 吨,矿业总产值(不含油气矿产)17036.35 亿元,矿产品销售收入14700.33 亿元,矿山企业利润3286.24 亿元,分别同比增长23.5%、8.3%、40.9%、42.7%和205.2%。从业人数等的削减和营业收入的增加说明在此阶段对矿产产业在数量上开始进行控制,从原来追求量转向追求质上转变[19],具体变化情况见图6。

图6 2013 年以来我国矿山开发主要统计指标变化情况

四、我国矿产资源产业转型发展的历史贡献

(一)矿业为国家经济发展提供了大量的工业原料

作为工业生产最基本原材料供应行业,矿产资源的生产和矿业发展对于国家经济发展至关重要。新中国成立以来,我国建设一大批包括油气田、煤炭、钢铁、有色金属等基地,这些基地为我国的经济发展持续输出一大批生产原料。这些原料基地形成我国产业链条上的强大供应系统,有力地支撑了我国工业的快速发展。

(二)矿业为我国经济发展作出了巨大的经济贡献

矿业作为国民经济组成部分中重要成分之一,对国家经济发展与安全具有重要的作用。1986 年矿业生产总值361.8 亿元,占全国生产总值比值为3.52%。截至2010 年,我国矿业生产总值占比持续上升,2010 年矿产总值占国内生产总值的比重达到7.84%。在2013 年之后,矿业行业发展势头有所下降,主要大宗矿产品价格下跌,矿业产值急转直下。2018 年我国矿产总值占比降至3.03%,具体变化情况见表1。虽然矿业占比呈现下降趋势,但矿业在国民经济中依旧占据重要的地位。

表1 1986-2018 年我国矿产产值占GDP 比重

(三)矿业带动我国劳动力大量就业

矿业产业前端包括采矿、冶炼产业,集聚大量密集型劳动力和技术型劳动力。大量的劳动力涌入资源勘探和开发利用行业上,与矿业相关的配套行业也能够容纳大量劳动力。20 世纪末,从事矿业行业人员总数共计2100 万人。21 世纪以后我国产业结构发生变化,产业重心逐步转向第三产业,但矿业仍然是我国带动就业的“压舱石”。例如,截至2018 年,我国油气田和非油气矿山分别解决就业达到64.35 万人和386.87 万人,具体数据见表2。

表2 我国矿产资源产业带动就业情况

五、我国矿产资源产业转型发展的实践经验

(一)探索优化矿政管理体制,提高政策效率

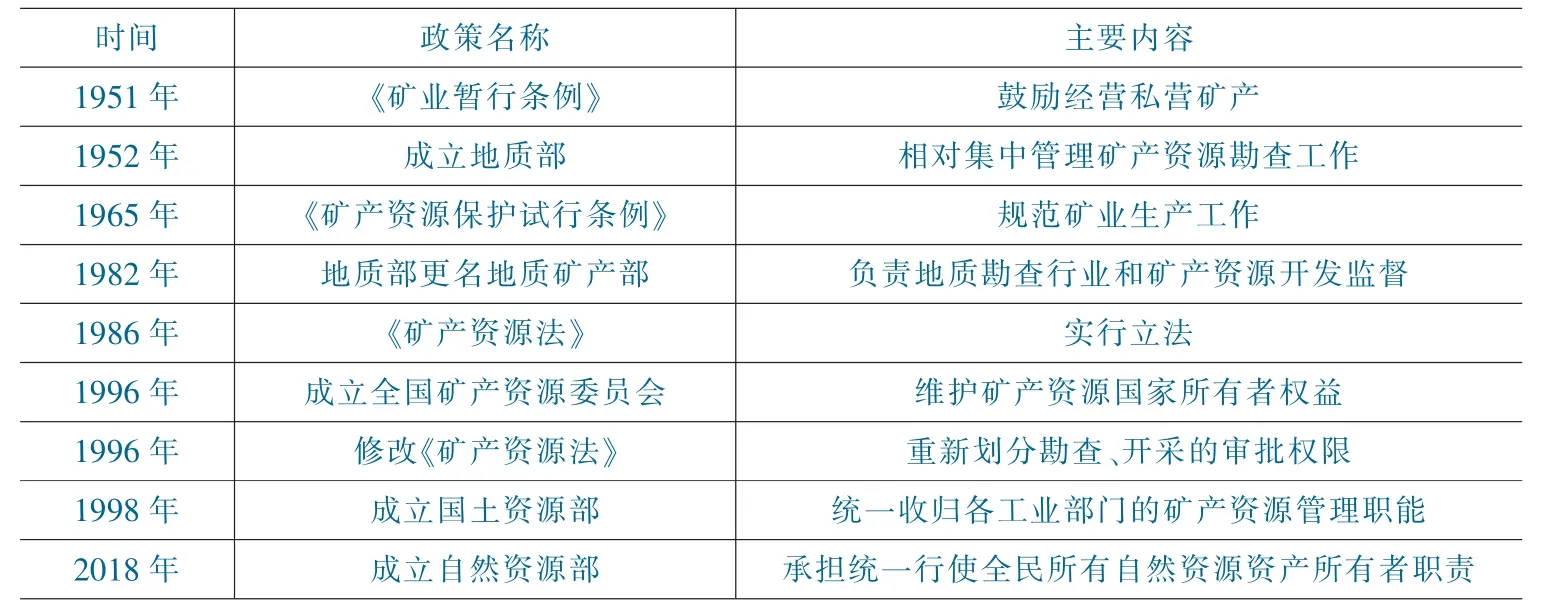

我国矿业发展过程中,人口增长、资源短缺、生态破坏、环境恶化等都是掣肘我国矿业发展的影响因素,这就要求我国的政策导向既要为经济社会发展提供可靠的资源保障,又要满足人民对生态环境保护的诉求,实现矿业的绿色和可持续发展。在这种客观要求下,我国矿业政策不断改进优化,从1951 年开始,我国关于矿业方面的政策不断进行改进调整,具体政策见表3。从政策梳理情况可知,我国对矿业出台的宏观政策主要集中在矿政管理机构改革和立法层面上。其中矿政管理机构改革方面,我国对矿产的管理经历了集中管理→分散管理→统一管理的发展历程,在管理体制上逐渐形成自然资源部统一管理,各子部门分管的管理体制;在立法层面,我国在矿业管理上实现立法,1986 年成立《矿产资源法》后,直接将我国开采矿产资源的需要取得采矿权的要求纳入法律,1996 年修改矿权法后,对勘查、开采方面的审批权限重新划定,使得矿产资源开采有法可依,保障矿业的稳定发展。同时,在矿业投资、矿业税费、矿山环境保护、勘查开采等方面出台相关专项政策,优化矿业政策环境,提高矿业运营效率。

表3 新中国成立以来我国矿业相关宏观政策

(二)加大固定资产投资力度,提升产能水平

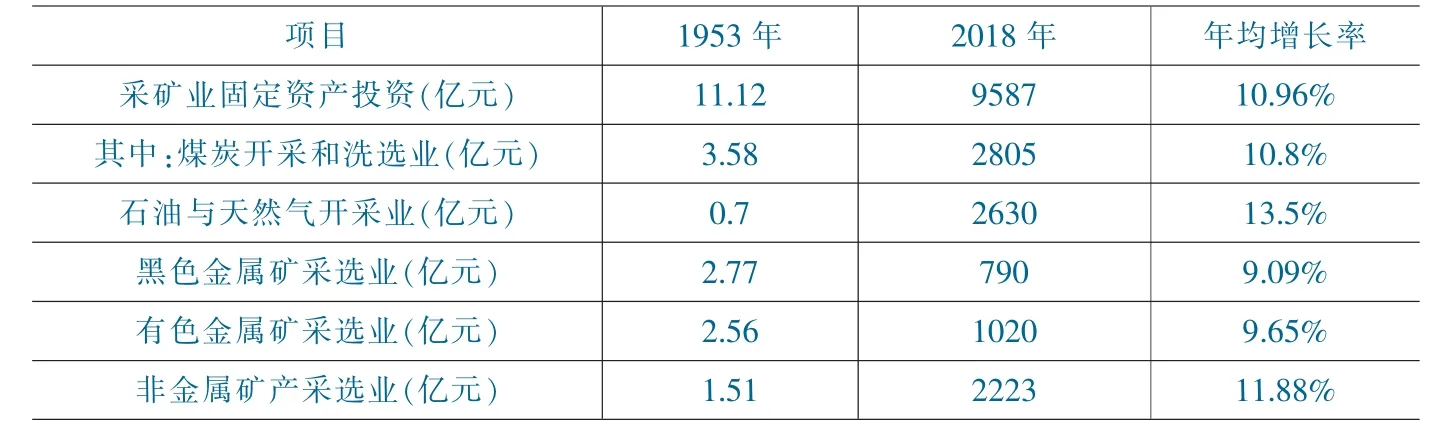

我国矿业发展过程中,得益于我国采矿业固定资产投资的巨幅增长,我国采矿业规模实现了快速扩张。1953年我国采矿业固定资产投资为11.12 亿元,2018 年增加至9587 亿元,年均增长率达到10.96%。其中煤炭开采和洗选业、石油与天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿产采选业固定资产投资年均增长率分别为10.8%、13.5%、9.09%、9.65%、11.88%,具体见表4。采矿业固定资产持续投入推动矿业加速转型,促进劳动密集型产业向技术密集型产业转变,这对于生产设备的更新换代,提升矿业发展水平具有重要意义。

表4 采矿业固定资产投资增长情况

(三)优化矿产产品结构,趋于多元发展

新中国成立以来,我国产品结构不断优化,生产能力快速发展,从原本依赖于煤炭生产转变为具备多层次的矿产品结构,能源、金属矿产、非金属等产品产量逐步提高,其中煤炭、能源、有色金属、稀土、水泥等重要矿产产量排名世界第一。能源矿产领域:能源生产从弱到强,供给侧结构性改革不断深入。能源生产从新中国成立初期以煤炭为主的单一化生产模式转向多元化、清洁化,我国曾经的“多煤少油缺气”局面也随之发生较大改变,原煤占比从96.3%下降至69.3%,原油占比从0.7%提高到7.2%,天然气占比从最低0.1%提高到5.5%,一次电力及其他能源占比从3.0%提高至18.0%。金属矿产领域:我国从新中国成立初期仅能生产铜、铅、锌、钨、锡、锑、汞、黄金等基本金属矿产品,到可以直接加工生产稀有、稀散金属等具备较高技术门槛的金属矿产品,矿产品结构多样化为我国诸多高精尖产业提供多样化的原材料,保证关键金属矿产的战略供给。非金属矿产领域:新中国成立初期我国非金属矿产绝大部分来源于民间开采,随着我国现代工业发展,我国非金属矿产生产逐渐呈现规模发展,产量占世界首位的非金属矿产品包括磷矿、水泥等,同时硫酸、硼矿、耐火黏土、钠盐等位居世界前列。

六、我国矿产资源产业发展存在的问题

(一)资源环境约束与矿产需求不协调

我国现有的矿产资源呈现逐步耗竭的发展趋势,矿产资源的过度开发使用造成环境污染加重,虽然近年来随着绿色发展理念的深入人心,绿色矿山建设有力开展,但矿产资源粗放利用和矿山环境等问题依旧存在,这使得经济发展、资源消费与环境保护的矛盾日益突出。

(二)资源利用效率不高

现阶段我国处于传统行业去产能、逐步提高科技、服务业的发展阶段,第三产业总量占比逐步提高,资源产业不但比重不高,而且效率也较低,特别是我国矿产资源产业整体技术水平与国际领先水平仍存在一定差距,资源的粗放式发展导致我国矿产资源未能发挥应有的优势。

(三)管理体制机制不完善

矿产资源的经济体制为了适应新时代社会主义市场的需求,还在不断探索中,一些重要矿产资源的价格调控供需机制尚未形成,矿业权交易方式、技术和风险识别等基础交易规范还存在较大漏洞。其中矛盾表现最为尖锐的就是信息公开披露机制不健全、矿业政策缺乏系统性,勘查信息与市场需求不匹配等问题,这严重制约了我国矿业市场发展。

(四)协同供给体系不成熟

区别于美国、澳大利亚、日本等国将信息、政府、资本、矿业公司等资源组合在一起形成的成熟矿产供给体系,我国矿产资源供需缺乏国家层面的协同与政策配套支持,矿业实体与资本融合不够,产业链上下游协调时常失灵,各类信息分散在各个分管部门与矿业协会内部,尚未完善顶层设计与总体调控。

(五)参与全球化能力不足

当前正处于重塑全球资源产业结构的关键期,全球矿产资源消费重心已经转向新兴经济体国家,但国内矿产资源供给体系并未发生相适应性的改变。矿产资源国际投资需要涉及金融、装备、远洋运输、商贸、技术服务和下游加工制造业,这不仅需要平台扶持,更需要政策作为后盾,这方面也影响我国矿业在参与国际化投资的竞争优势。

七、资源产业转型发展的未来展望

(一)矿山技术智能化

随着我国矿产资源产业的大力建设和深度推进,智能化将由下游的制造业传导至上游矿业,全球矿业将继续朝向“智慧矿山”方向推进。智慧矿山基于自动化和智能控制的生产设备以及自动化管理系统完成冶炼技术升级和产能提升,实现“高效、精准、综合”开发与利用。同时,还将深入运用新一代互联网技术,包括云计算、大数据、5G等,使得矿产品供给精准满足智能化领域对于矿产资源的需求,并朝“数字化、智能化”的改革方向迈进。

(二)资源产业发展集约化

落后产能和相关要素退出是资源型产业转型发展面临的重要难题之一,在我国矿产资源产业结构上,国有经济占比较高、市场化程度偏低,这决定落后资源产业将会在未来逐步退出。资源型产业的生命周期与资源储量的严格限制,会直接造成开采费用的不断增加。成本的攀升与资源枯竭不可逆性决定了资源产业将逐步淘汰落后产能,朝更加集约化方向发展。

(三)资源产品生产绿色化

伴随材料产业的着力实施和生态环境顶板效应凸显,传统化石能源生产带来的高污染排放的生产消费模式已经难以为继。从矿产资源状况普查、矿山生产计划体系建设、开采再加工到矿山选矿、冶金、深加工,再到矿山闭坑复垦,以及对矿山生态环境重建等整个生产过程,均将逐渐与先进的矿业科技手段相结合,资源型矿产品研发制造产业链向清洁能源生产、节能环保、资源综合利用的循环绿色生态发展模式演进。

(四)关键矿产供应国际化

当前,社会发展进入第四次工业革命时代,矿产资源利用方式正在发生深刻的变化。各国对资源的关注重点也开始由石油、天然气等传统能源开始转向核能、太阳能等新能源,从大宗矿产转向稀有稀散等关键矿产[20]。我国宣布在2030 年之前二氧化碳的排放峰值比2005 年降低65%以上,在此目标的约束下,中国能源结构将发生调整,煤炭、石油等化石能源加速退出。未来,在锂电储能技术的快速发展下,风能、太阳能、氢能等清洁能源将会替代传统矿产。同时,钽、铌、锂、稀土、钪、锗、镓、铟、铼、碲、砷等关键矿产是新一代通信、人工智能、智慧城市等新领域、新业态发展必不可少的原料,而这些矿产是我国的优势矿产,如何利用好优势矿产,将其转化为核心竞争力,这决定了未来我国在国际上扮演越来越重要的关键矿产供应者角色。