中央银行沟通对公众预期的非对称效应研究

——基于LSTR模型

2021-06-24黄如意

宋 杨,黄如意

(1.淮北师范大学经济与管理学院,安徽淮北235000,2.安徽大学金融与统计研究中心,安徽合肥 230031)

央行沟通是中央银行通过各种渠道将货币政策决策、未来经济前景等政策信息清晰地传导给市场主体,降低噪声,减少不确定性,以引导公众主体的心理预期,从而调控宏观经济的活动[1]。中央银行与公众的信息沟通是实现货币政策预期引导功能的主要方式[2]。此外,受新常态下经济结构性矛盾等因素的影响,中国央行传统数量型调控政策的有效性已大幅降低,而价格型调控体系的健全和完善还有待时日,使得传统货币政策兼顾“总量”与“价格”调控平衡与转换的功能有所减弱[3]。因此,在传统货币政策工具不能较好发挥其作用的货币政策框架转型期,央行信息沟通机制若能充分发挥其在稳定和引导市场预期方面的作用,有效提高货币政策的有效性,对于中国货币政策调控能力的提升以及宏观经济的稳定运行都具有重大意义。

然而,由于公众的心理预期普遍会随着市场情绪、经济金融环境的变化而变化,这种公众心理预期的易变性给货币政策的调控效果带来了很大的不确定性,其中一个主要表现是货币政策调控的非对称效应。非对称效应理论一直是货币政策理论研究的重要方面,而产生货币政策非对称效应的根源和机理仍是困惑广大经济研究工作者的重要问题。引起货币政策非对称性效应的原因很多,从心理因素层面考虑,其中一个最主要的原因是公众主观预期的非对称性[4]。作为逆周期调控的货币政策,在不同的经济周期阶段,都会受到市场情绪因素的影响,且在不同的经济状态下,货币政策引导公众预期的难易程度不同,因此也造成了货币政策调控的非对称性效应。

目前,货币政策信息沟通调控对公众预期的非对称性效应的研究几乎空白。鉴于此,通过构建中国央行信息沟通指数,运用非线性的逻辑平滑移动自回归(LSTR)模型研究央行信息沟通调控对公众预期的影响是否存在非对称效应,如果存在,具体的影响机制如何?本文结构安排如下:第一部分是与央行信息沟通机制研究相关的理论文献与实践述评;第二部分展开实证研究;最后是结论和政策建议。

1 中央银行信息沟通的研究与实践

1.1 央行信息沟通的内涵及功能研究

信息沟通是指中央银行对微观经济主体进行政策信息交流与供给的行为,其目的在于通过与公众的沟通交流,寻求公众对政策信息的理解和认可,从而减少中央银行与微观经济主体的信息不对称,以引导市场预期,实现货币政策调控目标。信息沟通的方式可以是中央银行行长的谈话、新闻发布会等口头方式,也可以是货币政策会议纪要与政策报告等文字方式,这类信息沟通的方式同样属于货币政策调控的范畴,与信贷、货币、利率等实际货币政策变量的调控共同构成了货币政策调控体系。

目前,经济学界已经基本认可央行的信息沟通是货币当局进行市场预期管理,实现货币政策目标的重要工具,其功能已经得到国内外学者们的大量研究。其研究的出发点在于中央银行与微观经济主体的信息不对称以及利益博弈,比如Morris和Shin认为中央银行相对于公众在信息捕捉上有较大优势,因此央行有必要通过信息沟通的方式向公众传达更多政策信息,以减少公众的不确定性,同时,其研究指出央行发布的信息相对于公众基于自身信息做出的决策有较强的挤出效应[5]。李拉亚基于不对称收益囚徒困境博弈模型分析了中央银行政策调控与经济主体对策互动关系的利益分析,研究得出,在不完全信息条件下,在有限期重复博弈后,经济主体与中央银行可以产生合作行为[6]。Kohn 和Sack 认为中央银行与公众建立较好的沟通机制可以降低信息不对称性,进而建立中央银行良好的公信力,于是央行便可以通过信息沟通引导公众预期朝着既定政策目标修正[7]。

功能方面,能否提高货币政策有效性是研究央行信息沟通机制的核心,而提升货币政策有效性的关键在于能否成功引导公众预期,关于这方面的研究基本得到了较为正向的结论,比如Blinder 等较早注意到央行信息沟通机制对货币政策实施效果的重要作用,作者指出货币当局主动向市场提供货币政策决策、目标以及未来路径等政策信息能够有效引导和管理公众预期,提高货币政策的有效性[1]。Beaudry 和Portier 指出,在前瞻性指引(looking forword)的最优化决策行为下,任何反应未来经济运行状况的政策信息都能够影响市场预期[8]。以上研究表明,包含货币政策决策、目标以及未来经济运行状况的政策信息能够影响和改变公众的心理预期,进而影响到公众的决策行为。

央行信息沟通过程中政策信息的准确性、可信度和一致性等因素是决定能否有效引导和管理公众预期,影响其功能发挥的重要条件。Nechio 和Regan深入分析了央行信息沟通中向公众传递信息的准确度问题,指出央行向公众传递的信息中是包含噪声的,央行向公众发出自己所掌握的不准确信息会使得公众更加迷茫,从而降低货币政策的有效性[9]。Boyarcheko 引入货币政策宣告,结论表明货币政策立场不变时,货币政策宣告对公众预期影响显著,会提升货币政策的有效性[10]。王博、高青青研究了中国央行沟通的一致性问题,指出中国央行货币政策立场的调整是缓慢渐进的[11]。由此可见,中央银行应向公众传达准确且确定的政策信息,以消除市场中的“噪声”,避免模糊信息导致的预期偏差,以此达到与公众预期协调的目标[12]。

1.2 央行信息沟通的实践及实证研究

目前,关于央行信息沟通影响公众预期的实证研究及实践经验较为丰富。各国中央银行在管理公众预期方面的具体操作实践差异较大,但操作本质大致相同,基本都是通过信息沟通的方式引导公众预期,并提高政策的透明度和央行的公信力[13]。实践中,一些发达国家会定期发布经济的未来趋势以及货币政策的未来倾向来引导公众的预期。代表经济未来趋势的指标包括GDP、CPI、就业率、汇率等,而代表货币政策未来倾向的指标一般为政策利率。通过对未来的政策利率水平开展前瞻性指引,进而引导市场的利率预期,如美联储、欧洲央行、日本央行、英国央行、加拿大央行等均采用了前瞻性指引政策。实证研究方面,Best 和Kapinos 研究了基于利率预期的前瞻性指引的政策效果,实证结论表明信息沟通机制能够有效提高央行货币政策预期管理的效果[14]。

另一种央行沟通的具体实践是央行向市场公布官方的通货膨胀目标,并承诺其首要目标是长期维持低通胀水平,即通货膨胀目标制。通货膨胀目标制强调央行应主动向公众阐释其遵循的货币政策规则,让公众了解其设定的货币政策目标,进而可以有效地引导和锚定公众的通胀预期,降低福利损失,提高货币政策效果。目前,新西兰、英国、西班牙、瑞典等国家均采用这一政策。

目前,我国中央银行的信息沟通机制还不够健全,基本没有发布官方的经济预测,媒体上基本是一些机构或研究中心对未来经济进行预测;且货币政策目标过多,导致公众难以判断,不利于公众预期的形成。我国央行的沟通实践主要通过一些新闻发布会上央行行长或货币政策委员的发言以及每季度发布的《中国货币政策报告》的书面信息来实现,因此还有较大的改进空间。国内相关的实证研究集中于构建货币政策信息沟通指数(包括书面沟通指数和谈话沟通指数等),检验其对公众预期的影响[15-18]。从研究结果来看,基本都得出中国的信息沟通能够积极地影响市场预期。目前,关于中央银行沟通的不对称性研究极少,作者搜集到的文献中只有王博、高青青研究中央银行沟通一致性时得到中国央行前瞻性沟通确实存在不对称效应[11]。鉴于此,本文继续以上研究,分析货币政策信息沟通是否对公众预期存在着非对称性效应。

2 中国央行信息沟通对公众预期非对称性影响的实证研究

国内关于货币政策调控非对称性效应的研究大多数集中于传统货币政策操作对产出和价格水平的非对称性影响。借鉴以上研究方法,本文运用非线性LSTR 模型研究央行信息沟通是否对公众预期存在非对称效应。

2.1 变量选取与数据处理

2.1.1 中国央行信息沟通指数

研究中央银行信息沟通对市场信心的非对称性影响,需要找到符合中国央行信息沟通指数的文本形式及量化方法。中央银行网站每季度公布的《中国货币政策执行报告》是我国中央银行向市场传递和沟通货币政策信息的权威媒介,可以作为构建信息沟通指数的主要文本;国内关于文本形式的信息沟通指数的构建基本根据Heinemann 和Ullrich 的措辞提取方法,通过在每季度发行的《中国货币政策执行报告》中提取与货币政策操作信息相关的关键措辞,如利率上调、下调,货币政策相对宽松、从紧等[9]。分别将提取的关键措辞对应到从紧、相对宽松和稳健的货币政策三大区制,再基于方差分析原理,筛选出具有统计显著性的关键措辞,随后根据措辞在三种区制下的差异以及各个关键措辞总变差的解释程度确定措辞的权重。基于以上步骤构建的央行信息沟通指数定义为Xht。

基于文本内容和以上方法构造了2001 年第1 季度至2015 年第2 季度的中国央行信息沟通指数。由图1可以看出,正向强度越大代表货币政策宽松程度越大,反之则货币政策收紧越明显。本文测度的央行信息沟通指数与林建浩、赵文庆[20]构造的2001 年第1 季度至2013 年第4 季度的央行沟通指数比较发现,两指数曲线走势基本一致,可以认为本文构建的央行信息沟通指数基本能够准确清晰地刻画我国央行在不同时期向市场传达的含有货币政策倾向的政策信息,这些信息内容一定程度上会对公众预期和信心产生影响。

图1 央行信息沟通指数趋势图

2.1.2 预期的核心指标

代表公众预期的核心指标首推消费者信心,故本文选取消费者信心指数作为反映公众预期的代理变量。将消费者信心指标进行季度平均,运用X12方法进行季节调整,以剔除季节波动的因素。数据来自中国人民银行网站和中经网统计数据库。

2.2 STR模型简介及实证模型构建

STR(Smooth Transition Regression)模型方法。标准的STR模型有如下非线性形式:

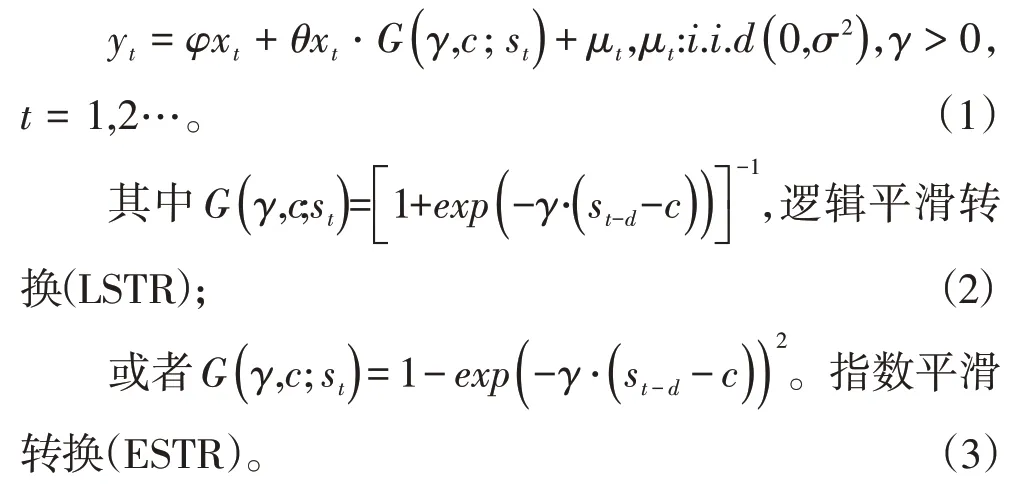

(1)式中,yt表示被解释变量,x=表示解释变量向量,解释变量xt中包含被解释变量的滞后项yt-1,也包含与yt相关的其他解释变量zjt及其滞后项。i=1,…,k,j=1,…,m。φ=(φ0,φ1,…,φp)和θ=(θ0,θ1,…,θp)分别表示模型中线性和非线性部分的参数向量,G(γ,c;st)是一个由转换变量st、定位参数c 和斜率参数γ 决定的转换函数,根据其表达形式的不同,分别定义为逻辑(logistic)平滑转换和指数(exponential)平滑转换,如(2)和(3)式。由式(2)和(3)可以看出,G(γ,c;st)是一个连续有界的函数,可以在0-1 之间进行平滑转换,转换变量st取自xt中变量,定位参数c 决定了转换的具体位置(阈值),斜率参数γ决定了变量st的平滑转换速度。

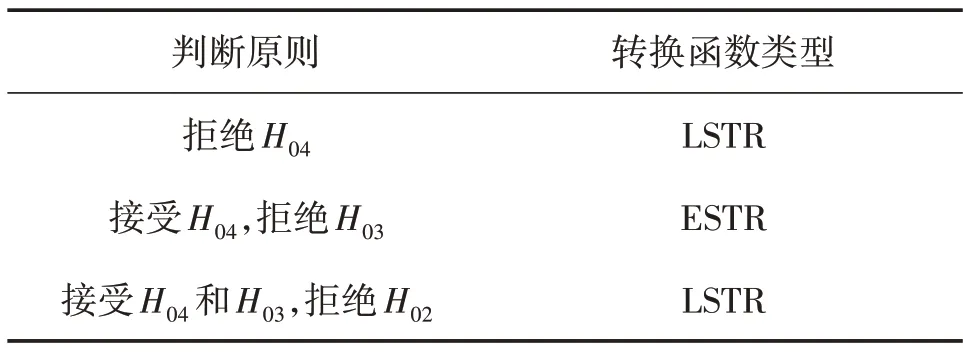

模型是否具有非线性特征以及具体采用何种平滑转换,早期学者们是通过构造Lagrange乘数检验来判断,后来,学者们将检验方法改进为构造F统计量,获得了较好的检验效果。由式(2)和(3)可以看出,如果γ=0,则(1)式为线性模型,所以可以设定原假设为γ=0,备选假设为γ >0,对转换函数G(γ,c;st),在γ=0处进行三阶泰勒展开,得到如下辅助方程:

此时,原假设H0:γ=0等价转化为H0:δ2=δ3=δ4=0,若拒绝原假设,则认为存在非线性。通过预先选定转换变量st以及确定滞后阶数,接着采用序贯检验对式(4)进行检验,以确定具体的转换函数类型。检验次序如下:

①H04∶δ4=0;②H03∶δ3=0|δ4=0;

③H02∶δ2=0|δ3=δ4=0。

检验基于辅助方程(4),原假设H04、H03和H02对应的F统计量分别为:F4、F3和F2,具体形式的判断原则为表1,一般情况下,JMulTi 软件会提供清晰地选择建议。

表1 LSTR模型类型的判断原则

由构建的货币政策信息沟通指数可以看出,货币政策存在扩张和紧缩时期,并且两种状态之间会平滑地转换,符合STR 模型构建的原理,因此构建STR 模型研究货币政策的平滑转换对消费者信心的动态影响机制。设定消费者信心(Conf)为被解释变量,货币政策信息沟通指数(Xh)为解释变量,根据研究问题,可提前设定货币政策信息沟通的滞后变量为模型中的转换变量,具体模型形式如下:

k 和l 分别为被解释变量和解释变量的滞后阶数,且有k ≤l。

2.3 实证检验与结果分析

2.3.1 变量的平稳性检验

用数据构建的货币政策信息沟通指数和消费者信心指数,两变量均为时间序列,在做回归分析之前需要进行平稳性检验。具体检验结果见表2。

表2 各变量平稳性检验结果

检验结果表明:两变量序列为非平稳序列,经过一阶差分处理后,两变量时间序列平稳。故我们可以对两个差分后的时间序列变量进行Granger因果关系检验与STR 模型建模,两变量的差分序列表示为两变量的变化率所构成的序列。

2.3.2 格兰杰因果关系检验

两变量的格兰杰因果关系检验由诺贝尔经济学奖得主Granger 所开创,用于判断其中一个变量是否是另一个变量的Granger原因。

表3 Granger因果关系检验结果

由Granger 因果关系检验结果表明,滞后期在2-4 阶的情况下,在10%的显著性水平下,货币政策信息沟通变动是引起消费者信心变动的Granger 原因,但消费者信心变动都不是货币政策信息沟通变动的Granger原因。这表明央行信息沟通对消费者信心的变动具有一定程度的先导影响,故央行在进行信息沟通这一非常规货币政策操作时应关注市场信心及预期的变动。

2.3.3 非线性检验以及模型确定

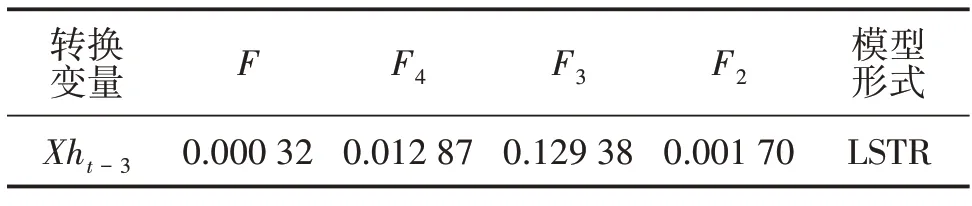

首先设定转换变量st-d为货币政策信息沟通指数Xht-d,以转换变量的滞后1-4 期逐次估计辅助方程(4),得出F 统计量的值,结果显示选取滞后3 阶的LSTR1回归模型最佳,故最终选取货币政策信息沟通指数的滞后3期为转换变量。以下表4给出了JMulTi软件的序贯检验结果。

表4 序贯检验结果

2.3.4 LSTR模型估计结果

(1)平滑参数和阈值参数初始值的确定

LSTR 模型的参数估计遵循非线性的优化过程,参数初始值的确定是利用优化算法估计参数的关键。该模型中有阈值参数和定位参数,对于多参数初值确定一般采用网格搜索法,该方法是将各参数所在的可行区间组合划分为较大数量的小区域,由计算机形成各参数变量组合,对应模型残差平方和最小的参数组合基本能确定全局最优解。LSTR模型两参数初始值的确定只需采用二维网格搜索法:预设参数C 所在区间为[-3.6838,6.7616],参数γ 所在区间为[0.5,10],两区间组合成二维平面,分别将区间进行30 等分,这样就构造了900 个小区域,每个小区域中的参数组合所确定的模型残差平方和(SSR)反映在纵轴上,见图2。通过JMulTi 软件进行网格搜索确定参数C 和参数γ 的初始值分别为-1.522 7 和2.895,此时的残差平方和达到最小为118.877 9。

图2 二维网格搜索空间图

(2)模型参数的估计

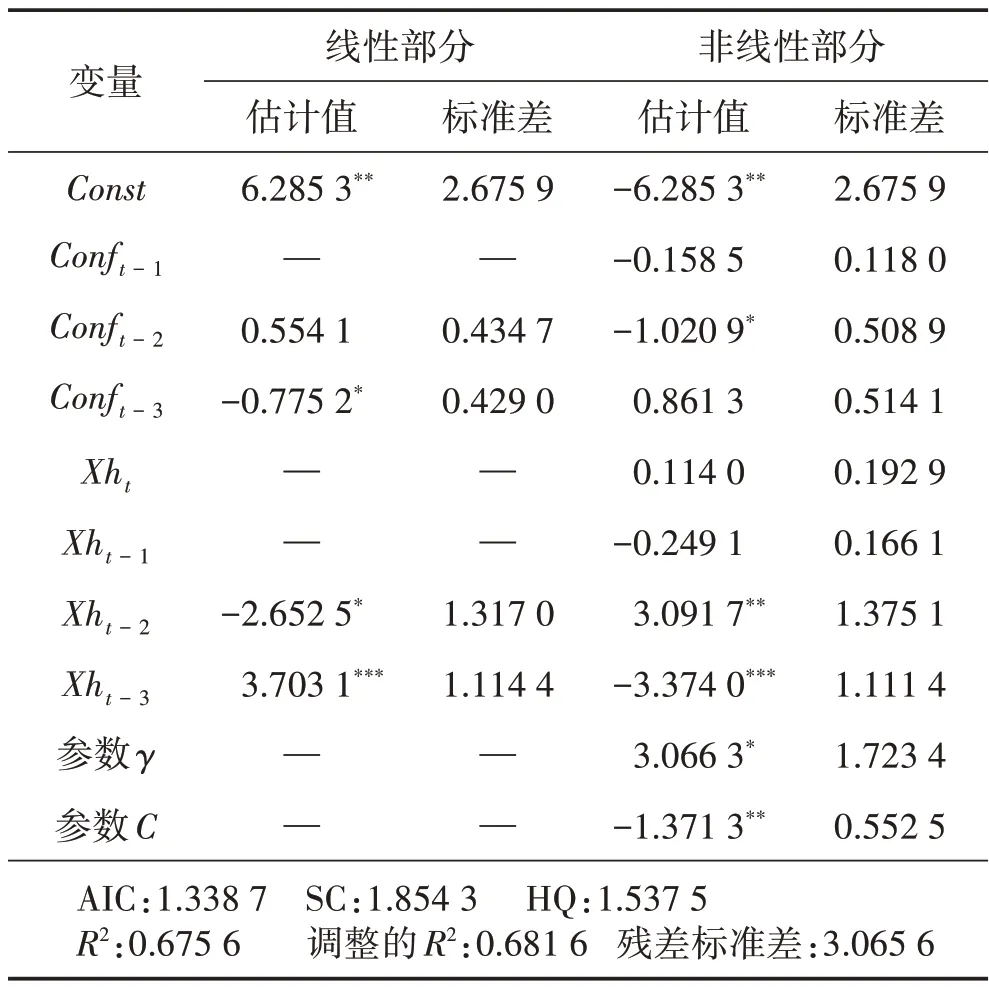

LSTR 模型属于动态非线性系统模型,其参数估计一般采用极大似然估计方法,由于对非线性问题进行了泰勒展开处理,需要采用极大似然估计的数值解法估计参数。Newton—Raphson 迭代算法是较优的极大似然估计的数值解法,在确定了模型的最佳参数初始值以后,将其作为初始迭代值,设置最大循环次数为10 000次,所得参数估计结果见表5。

表5 模型估计参数值表

模型的参数估计值表明,在线性部分中,除了央行信息沟通的二阶滞后项不显著以外,其余变量都在10%的水平下显著;对于非线性部分,消费者信心的二阶滞后项显著,央行信息沟通的2 阶和3 阶滞后项的参数估计均在10%的水平下显著。由调整的R2为0.681 6,残差标准差为3.065 6,可知模型的参数整体估计效果较好,这也充分验证了货币政策信息沟通对消费者信心存在非线性的动态平滑转换机制。

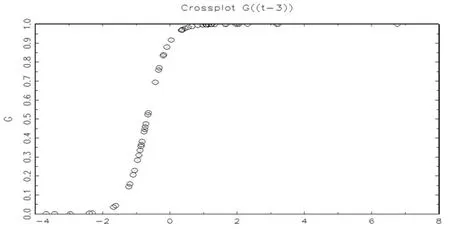

对于非线性部分中的转换函数G(γ,c;Xht-3)来说,当央行沟通的三阶滞后变量在C=-1.3713 附近时,转换函数G 会在0-1 之间发生平滑转换,这对所构造消费者信心关于央行信息沟通的两个线性方程yt=φxt+μt和yt=(φ+θ)xt+μt起到了传递的作用,而C=-1.3713 是两线性方程相互转换时的转折点。对于模型本身来讲,消费者信心会在两种不同区制下受到央行信息沟通机制的影响,这里参数γ反映了货币政策信号的转换速度,模型估计的γ=3.066 3,数值较合理,说明由央行信息沟通机制决定的两种区制的转换速度平稳,平滑转换图见图3。

图3 转换函数平滑转换图

当Xht-3<-1.3713 时,G(γ,c;Xht-3)近乎为0,此时消费者信心受央行信息沟通的影响表现为表5中线性部分,央行信息沟通一个单位的正向变化,即本就处于紧缩状态的货币政策时期,若沟通内容体现出略宽松倾向的货币政策信息时,对消费者信心具有一定的提升作用;当Xht-3>-1.3713,G(γ,c;Xht-3)近乎为1,此时消费者信心受货币政策信息沟通的影响表现为表中线性部分和非线性部分影响之和3.7031-3.374 0,为0.329 1,由变量前的系数相加可知,央行沟通中宽松的货币政策信息对消费者信心的影响效果有所降低。以上表明央行信息沟通在对公众预期进行引导时确实存在着非对称效应。

(3)实证模型的稳健性检验

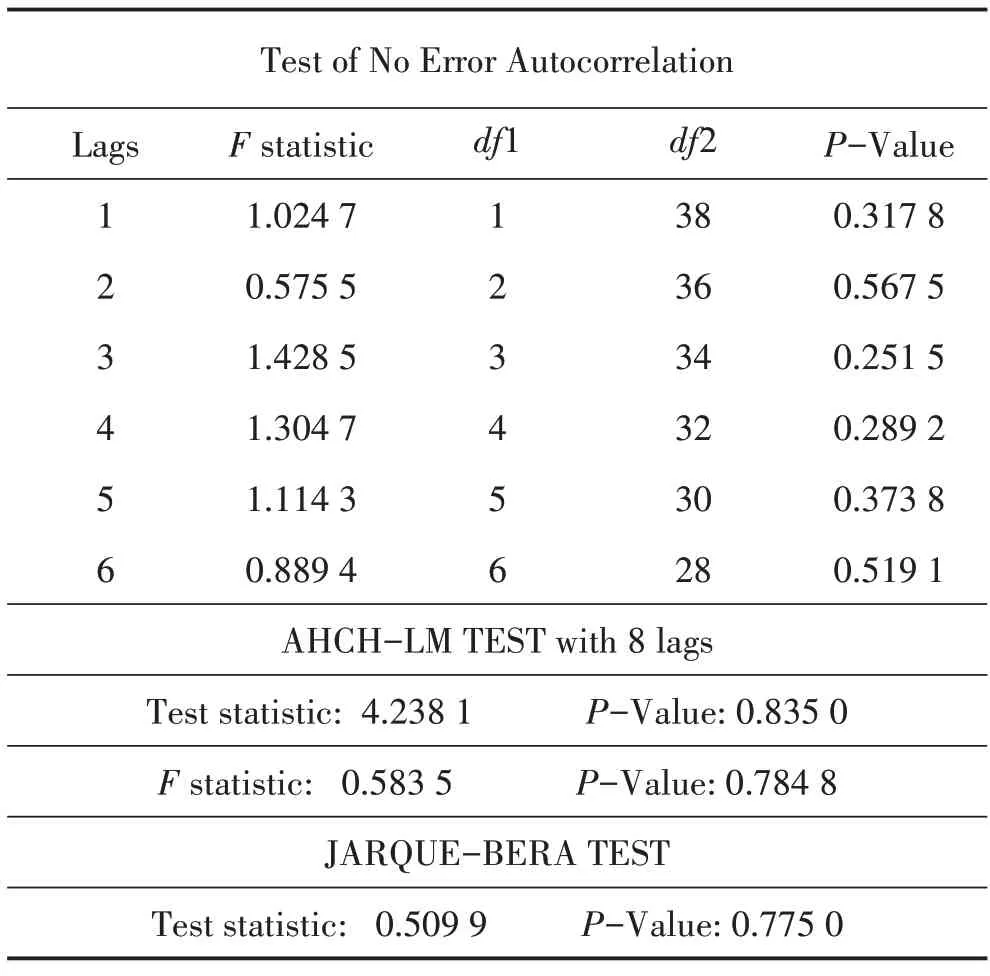

对参数估计后的非线性LSTR 模型进行稳健性检验与一般线性回归模型稳健性检验方法类同:常规方法是对模型估计后的残差项进行一些项目的检验,比如残差项是否服从正态分布、是否存在序列自相关和异方差等现象。对估计后的LSTR 模型的残差项做了以上三个方面的检验,检验结果见表6。

表6 残差无序列相关、异方差及正态性检验的结果

检验结果表明,对残差序列的滞后1~6阶项做线性回归,回归结果的检验P值均大于10%的显著性水平,说明STR 模型估计后的残差项无序列自相关;对残差项做滞后8 期的AHCH-LM 检验,卡方统计量和F 统计量对应的P 值均远大于5%的显著性水平,说明残差中AHCH 效应是不显著的,即残差项存在条件异方差的概率较小;对残差序列是否服从正态分布做JARQUE-BERA 检验,卡方统计量的P值也远大于5%的显著性水平,不应拒绝残差序列服从正态分布的原假设。对残差序列的各项检验结果表明,研究结论具有较好的稳健性。

3 结论与政策启示

在对已有关于央行信息沟通引导公众预期,提高货币政策有效性等研究进行述评的基础上,运用Granger因果关系检验分析了央行信息沟通与消费者信心的关系,并结合非线性STR 模型研究了央行信息沟通对消费者信心的非对称性影响。研究发现,央行信息沟通变动是引起消费者信心变动的格兰杰原因,且央行信息沟通在引导公众预期过程中,对消费者信心的影响确实存在着非对称性。结合述评及实证结论给出政策建议。

第一,由于央行具有天然的信息优势,故央行应注重与公众的信息沟通,合理引导公众预期和稳定公众的信心,避免公众由于不能及时获取有用的政策信息而产生对未来经济发展的信心不稳定。

第二,当央行所搜集的信息不充分时,也应避免盲目沟通。不然也可能会对公众的认知带来更大的不确定性,导致因沟通而使得政策有效性降低。因此,央行应重视与市场沟通信息的准确度问题。

第三,央行与公众沟通时应信守承诺,立场坚定,且与政策声明保持一致,使货币政策具有较高的可信度。货币政策可信度的提高往往会对公众的预期引导带来事半功倍的效果,也更加有利于提高中央银行的公信力和权威性。

第四,央行信息沟通时应进一步疏通相关货币政策的传导渠道,并寻求多样化的沟通渠道,注重发挥专家学者和媒体的沟通作用。通过通俗易懂的沟通内容减少公众认知的不确定性和决策的复杂性,以稳定公众对未来经济发展的预期。

第五,央行在进行信息沟通时应注重沟通的语言艺术,尤其是在货币政策倾向发生转变时,不宜于过度夸张,也不能过度保守,起码做到政策信息明确,最好与货币政策实际操作相协调,有助于公众形成更稳定的预期。