新型冠状病毒肺炎疫情对国际干散货航运市场的短期影响

2021-06-24代天伦

代天伦,梁 晶

(大连海事大学交通运输工程学院,大连 116026)

世界卫生组织于2020年3月11日宣布2019年新型冠状病毒肺炎(Corona Virus Disease 2019,COVID-19)为全球大流行病。尽管不同国家和地区按确诊病例数量表示的疫情严重程度不同,各个国家和地区均受到负面影响,且负面影响不断传导[1]。干散货航运市场在受到市场环境和经济政策等因素的影响,系统的状态可能出现微涨落现象,为航运产业的演化提供了多种可能性[2]。新冠肺炎疫情负面影响的传导指的并非是疫情在国家间的传播性,而是各个国家和地区在全球价值链上的联动性造成的不断波动蔓延的经济贸易活动冲击[3],这一冲击直接影响到国际干散货航运。新冠状病毒对全球经济的重大打击,对原油消费端的疲弱作用明显,对原油的需求施加了下行压力。原油从干散货航运需求一侧影响的传导途径为油价的涨跌带动着下游生产品的成本波动,并对下游产品的出口竞争力造成波动。这一影响将同样传导到国际贸易对干散货航运的影响。原油从干散货航运供给侧的影响在于油价是干散货航运成本的重要组成部分。国际原油价格的引入,便于分析新冠肺炎疫情对国际干散货市场的影响途径。COVID-19疫情作为突发事件,其冲击影响同2003年的严重急性呼吸综合征(SARS)疫情类似,影响主要是短期性的。中国第二季度国民生产总值增长率逆势上升也佐证了这一观点。现参照SARS疫情对世界经济的影响以及新冠肺炎疫情对中国经济的显著影响作用时间,拟定短期影响区间为1~2个季度。

就现有研究来看,对于新冠肺炎疫情冲击的研究,Baldwin 等[4]预测新冠肺炎疫情既是供应冲击,也是需求冲击,将导致进出口减少;张永锋等[5]认为新冠肺炎疫情对世界经济、贸易和产业产生了较大影响,并通过全球供应链传导于航运产业,疫情每日新增病例与海干散货指数(baltic dry index,BDI)具有较强的Granger因果关系;万程鹏等[6]认为新冠肺炎疫情和春节淡季双重因素的叠加作用对国际航运业带来了极大的负面影响,不仅体现在疫情期间的短期不利冲击,更有长期的产业链波及效应;徐培红等[7]认为新冠肺炎疫情对散货运输市场的影响主要集中在第一季度;葛颖恩等[8]认为新冠疫情通过影响市场的供需关系间接影响了航运业;对于油价和BDI的关系,陈丽芬等[9]认为油价上涨对BDI指数增长存在显著影响;王小芹[10]认为国际原油价格的上涨,最后导致航运企业的成本较大幅度的上涨;对于航运市场良性发展的研究,Grainger[11]认为港口实施严格的检验检疫措施使得船舶在港时间延长,港口的作业效率降低;LEE等[12]认为航运市场情绪对于航运业周期性复兴的影响显著;李丹等[13]认为在“港航合一”的大趋势下,航运企业同港口企业合作可实现互利共赢;屈莉莉等[14]认为为使航运业良性发展,港口应积极寻求港口间合作,防止重复建设和资源浪费。

现以干散货航运市场、国际原油价格和新冠肺炎疫情作为研究对象建立回归模型,借助原油价格与BDI的显著影响关系,通过相关系数和回归模型系数探究新冠肺炎疫情对国际干散货航运市场的影响程度和作用角度。

1 数据来源与分析

1.1 数据选取

BDI是国际干散货航运市场发展变化的直观体现,故选用BDI反映国际干散货市场的波动情况。为考察新冠肺炎疫情对干散货航运的冲击途径,选用欧洲布伦特原油价格指数(EBSP)反映国际原油价格的波动情况。同时,选用全球新冠肺炎疫情确诊人数作为新冠肺炎疫情波动情况的指标。为深入探究新冠肺炎疫情对国际干散货市场的冲击,选用日数据,回归分析样本区间为2020年1月22日—12月2日,缺失数据经过线性插值处理。BDI数据来源于Clarksons,EBSP来自美国能源信息管理局官网,全球疫情数据整理自约翰普林斯顿大学数据发布(JHU)及全美统计网站WORDMETER。 选用Eviews计量软件进行分析。

图1 为样本区间内BDI和国际原油价格的变动情况。新冠肺炎疫情爆发前,2019年12月BDI均值达到1380点,新冠肺炎疫情爆发后,BDI迅速降至500点左右,且长期在千点以下波动。这一点佐证了疫情爆发对国际干散货航运市场造成了冲击。2020年6月中旬,BDI重回千点以上,6月15日达到1054点。这一点说明,随着时间的推移,世界经济面对疫情的冲击正在逐渐适应复苏,其对于国际干散货航运市场的冲击正在逐渐降低,6月15日—12月11日,BDI在1000~2000点呈现波动状态,这一点体现了后疫情时期,随着世界主要国家经济复兴举措的落地实施,干散货航运市场随之得以喘息。然而世界贸易整体形势受疫情的影响尚未结束,如以淡水河谷为代表的大宗商品原产商出货量无法得到保障、拆造船市场延期率和封锁率的提升等都是干散货航运市场全面恢复的阻力;新冠肺炎疫情爆发前后,国际原油价格迅速从2019年12月均价67.2美元/桶跌至10美元/桶左右。其波动在时间轴上的变动趋势同BDI十分接近,反映了两市场的联动性。供给市场上,随着OPEC减产政策的落地实施,原油价格得以触底回升。国际原油价格同样面临着需求侧下全球新冠肺炎疫情的长期影响,市场预期聚焦在疫情传播和疫苗研发进展上,疫情未得到有效的控制,原油需求将无法彻底恢复。

图 1 BDI指数和国际原油价格走势图Fig.1 Trend map of BDI index and international crude oil price

1.2 数据处理

为了减少时间序列日数据波动性以及不同序列间数量级的影响,对BDI、EBSP和COVID-19 3种数据分别取对数处理,即lnBDI、lnEBSP、lnCOVID。通过观察处理后时间序列数据走势(图 2),认为取对数处理后的三序列基本消除了数量级和短期数据波动性的影响,有利于进行下一步的分析。另考虑变量相关性因素,对lnBDI和lnCOVID做一阶差分处理,构建变量GBDI和GCOVID,分别表示BDI的增长率和新冠肺炎疫情全球确诊人数的增长率。

图 2 取对数后时间序列走势图Fig.2 Logarithmic time series trend chart

GBDI=dlnBDI

(1)

GCOVID=dlnCOVID

(2)

2 实证分析

运用最小二乘法构建回归模型,分析新冠肺炎疫情当期和滞后各期对于国际干散货航运市场的短期影响。

2.1 即期新冠肺炎疫情对国际干散货航运市场影响分析

2.1.1 即期回归模型建立

(1)构建即期BDI增长率影响因素回归模型。以即期的BDI指数增长率为因变量,即期国际原油价格和新冠肺炎疫情全球确诊人数增长率为自变量,探究即期新冠肺炎疫情和国际原油价格对干散货航运市场的影响,分析即期新冠肺炎疫情对BDI指数的冲击作用。

建立基础回归模型为

GBDI=C1lnEBSP+C2GCOVID+C3

(3)

式(3)中:C1、C2、C3为各变量系数。

回归结果如表 1所示。

表 1 即期回归模型(3)结果Table1 Results of spot regression model(3)

回归方程各因子相伴概率显著,F统计量值为4.907,相伴概为率0.0080,小于0.01,模型整体回归效果显著。

回归模型结果为

GBDI=0.0065lnEBSP-0.0861GCOVID-0.0182

(4)

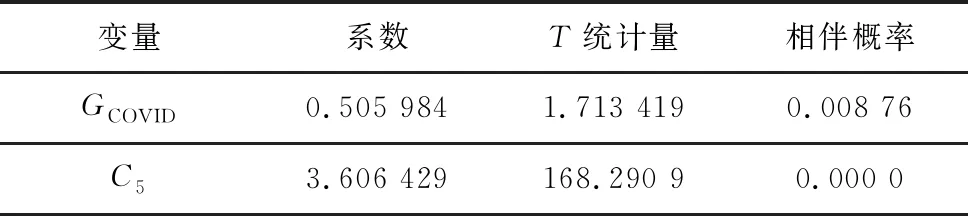

(2)构建即期原油价格影响因素回归模型。以即期的国际原油价格为因变量,即期新冠肺炎疫情全球确诊人数增长率为自变量,探究即期新冠肺炎疫情对国际原油价格的影响以及二者间的变动关系,进一步分析即期新冠肺炎疫情全球确诊人数增长率对BDI增长率的冲击角度。

建立基础回归模型为

lnEBSP=C4GCOVID+C5

(5)

式(5)中:C4、C5为变量系数。

回归结果如表2所示。

表 2 即期回归模型(5)结果Table2 Results of spot regression model(5)

回归方程各因子相伴概率显著,F统计量值为2.936,相伴概率0.0876,小于0.01,模型整体回归效果显著。

回归模型结果为

lnEBSP=0.506GCOVID+3.6064

(6)

2.1.2 即期回归模型结果分析

通过观察回归模型(4)结果可以发现,即期新冠肺炎疫情全球确诊人数的增长率和BDI增长率间呈负向变动关系,具体体现为新冠肺炎疫情全球确诊人数增长率每上升1个单位,BDI增长率降低约0.09个单位,即同期新冠肺炎疫情对国际干散货航运市场存在明显的抑制作用,同期的国际原油价格同BDI增长率间关系为正向,国际原油价格每上升1个单位的油价,同期BDI增长率约上升0.007个单位。即期原油价格同BDI间的正向变动关系,体现了油价作为国际干散货航运主要成本之一的属性,短期内对BDI产生的影响是拉高运价,提升BDI。

运用回归模型(6)运算的结果分析,可以发现同期全球新冠肺炎疫情确诊人数增长率与国际原油价格间存在正向变动关系,前者增长率每提升1个单位,油价约上升0.51个单位。这一数据并不意味着全球新冠肺炎疫情确诊人数的增长率自身对原油价格有着正向的拉动影响。油价受到产油国谈判及全球新冠肺炎疫情等“黑天鹅”事件影响而显示出上涨趋势的原因如下:受疫情影响,原油需求疲软,OPEC主要产油国于2020年6月初同意联合设定减产额度为970万桶/日的行动延长至7月底,相当于新冠肺炎疫情暴发前全球需求的10%。随着产油国谈判的尘埃落定,国际原油供给减少。同年5月份,美国发布了好于市场预期的5月份零售数据,经济利好消息给了国际市场较强的鼓舞。伴随利好消息出现,原油需求逐渐回升,对原油需求产生一波较强的拉动。后期随着11月份的美国辉瑞制药的三次疫苗刺激等外部因素作用,市场预期层面的作用一定程度上刺激了原油市场的回升。

结合观察BDI和原油价格走势图,可以发现,在疫情的作用下叠加疫情前原油价格的下跌趋势,国际原油价格于4月下旬跌至10美元每桶左右,BDI也由疫情前1000点左右跌至400点。就二者变动趋势来看,BDI序列增长略滞后于原油价格,这一点符合油价作为运输成本短期内拉高运价的经济学解释。

从即期回归模型结果来看,同期疫情对国际干散货航运市场的影响体现在燃油供给层面的冲击可能相对较小,且4月中下旬以后在市场操纵的影响下或显现为对干散货运价的拉动。而总体上,新冠肺炎疫情对BDI的影响呈负向作用,这一点也从侧面说明了短期内全球新冠肺炎疫情对国际干散货航运市场的冲击或侧重于需求端,即对国际贸易进出口的影响。中国经济作为国际干散货航运的重要风向标,充分体现了新冠肺炎疫情对国际干散货航运市场的冲击。

2.2 滞后期新冠肺炎疫情对国际干散货市场的影响

2.2.1 不同滞后期变量相关性分析

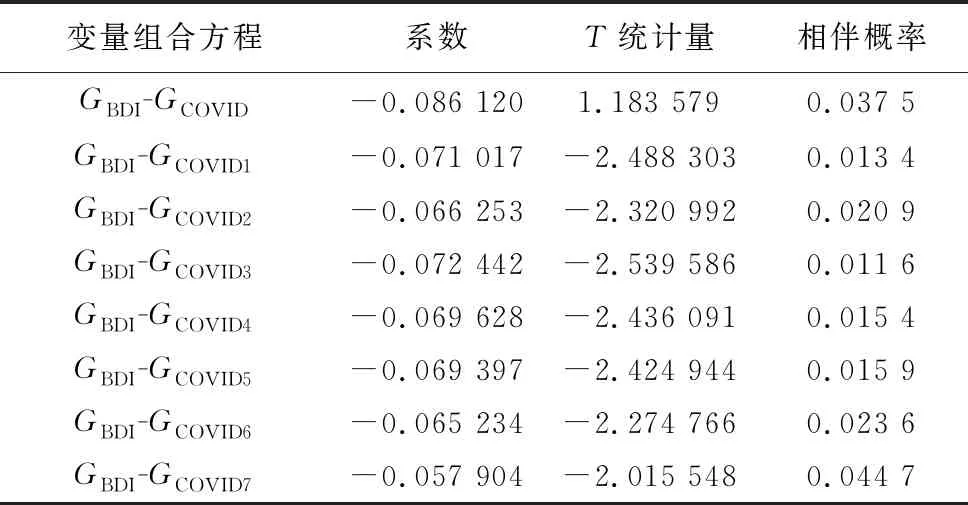

在了解即期冲击影响的基础上,为了探究BDI增长率同滞后期新冠肺炎疫情全球确诊人数增长率间的相关性,计算了各滞后期组变量间的相关系数和相伴概率,计算结果如表 3所示。

表 3 滞后期新冠肺炎疫情数据同BDI增长率相关系数Table3 Correlation coefficient between delayed COVID-19 data and BDI growth rate

通过观察表 3,可以发现BDI增长率同滞后1~7期的新冠肺炎疫情全球确诊人数增长率间均有显著的相关,其与即期的新冠肺炎疫情数据间的相关性最强。接下来,分别使用滞后1~7期的新冠肺炎疫情数据进行滞后变量的回归模型拟合。

2.2.2 滞后期变量回归模型建立

为了探究新冠肺炎疫情对干散货航运市场影响冲击的持续性,分析滞后期新冠肺炎疫情对干散货航运的影响,以BDI增长率为因变量,即期原油价格、滞后1~7期的新冠肺炎疫情全球确诊人数增长率为自变量,探究滞后1~7期的新冠肺炎疫情对BDI的冲击。

建立基础滞后期回归模型为

GBDI=C6lnEBSP+C7LGCOVID+C8

(7)

式(7)中:C6、C7、C8为各变量系数;L为滞后1~7期变量。

回归结果如表4所示。

表 4 不同滞后期回归模型结果Table4 Results of regression models with different lag periods

2.2.3 滞后期变量回归模型结果分析

通过在回归模型中纳入滞后的全球新冠肺炎疫情确诊病例增长率数据,探究在新冠肺炎疫情快速恶化发展的进程中,同期数据以外,各滞后期新冠肺炎全球确诊病例增长率对国际干散货航运市场的影响。

首先对BDI增长率和各滞后期新冠肺炎疫情确诊人数增长率进行相关性分析。如表 3所示,对BDI增长率数据和各滞后期的新冠肺炎全球确诊人数增长率进行相关性分析后发现,滞后1~7期的新冠肺炎全球确诊人数增长率均与BDI增长率存在较强的相关性,概率值均在10%的置信区间内显著。这一点说明,新冠肺炎疫情对于干散货航运市场的影响是连续的叠加的,某期的BDI会受到前7期乃至7期以上的滞后期新冠肺炎疫情全球确诊人数增长率数据的影响。通过对比7期滞后数据相关性,发现BDI增长率数据同滞后1~7期的新冠肺炎全球确诊人数增长率相关性呈现出即期最强,逐渐递减的趋势,这在一定程度上也说明滞后期的新冠肺炎疫情严重程度对即期干散货航运市场的影响是逐渐减弱,效应呈海浪型作用曲线,即当期的新冠肺炎疫情对BDI指数的影响将持续7期及以上。

为了进一步考察滞后1~7期的新冠肺炎疫情对BDI的影响,将滞后期新冠肺炎全球确诊人数增长率纳入回归模型。回归后的模型检验如表 4所示,滞后1期回归模型F统计量不显著,未通过检验,其他滞后6期回归模型均通过检验,回归效果良好。通过观察模型系数,可以发现BDI增长率同各滞后期新冠肺炎全球确诊人数增长率间均为负向变动关系,其中即期数据系数绝对值最大,超过了滞后1~7数据,即期的新冠肺炎全球确诊人数增长率每增长1个单位,BDI增长率下降近0.09个单位。这一点也同相关系数检验结果相近。

2.3 实证分析结论

通过考察即期新冠肺炎疫情和滞后期新冠肺炎疫情对BDI增长率的影响情况,结果表明即期新冠肺炎疫情对BDI增长率存在较强的抑制作用;由于考察数据范围为短期变动,选用的原油指标对BDI的影响主要集中于短期内对干散货运价的拉动。4月中旬前,国际原油价格和BDI双双快速下跌,证明了新冠肺炎疫情影响下,二者受到市场情绪低迷和市场需求萎缩的影响而表现出干散货航运市场和国际原油市场的疲软。4月中下旬,或受中国新冠肺炎疫情逐渐得到有效控制以及原油减产协议延长的影响,二者先后呈现一波明显增长趋势。这一点也侧面说明了短期内,以新冠肺炎疫情为代表的冲击对国际干散货运输市场的冲击固然是从供需双侧打击干散货运输市场,但更多的是侧重于需求侧,即对国际贸易货物进出口的影响。

滞后2~7期新冠肺炎疫情对BDI增长率抑制作用均显著,体现出新冠肺炎疫情对干散货航运市场的持续性影响表现为某期新冠肺炎疫情的冲击将持续至少7期及以上。通过回归模型的考察,即期的新冠肺炎疫情全球确诊人数增长率同BDI增长率间相关性相对较大,体现在回归模型上的系数冲击表现也为最强。这一结论说明了新冠肺炎疫情对国际干散货航运市场的影响并不是瞬时冲击,而是随全球产业链线性传导至中下游产业,持续影响或将比某一特定大宗商品价格波动更广。

3 新冠肺炎疫情冲击角度分析

全球新冠肺炎疫情对干散货航运市场的影响已逐渐显现。当前尽管中国和韩国的疫情已趋于好转,但欧洲部分国家和美国尚未得到有效控制,世界其他地区的情况或处于恶化中。如图 3所示,全球新冠肺炎疫情将会从以下方面影响国际干散货航运。

图 3 新冠肺炎疫情对国际干散货航运市场冲击路径图Fig.3 The impact route chart of COVID-19 epidemic situation on international dry bulk shipping market

3.1 来自需求侧冲击的经济衰退伴随着贸易量锐减

据TheWorldBank2020统计,一场全球大流行病将可能至少降低全球GDP的1%。全球部分国家将随着新冠肺炎疫情发展而进行隔离政策的实施。伴随而来的股价波动、国际原油价格波动、贸易量低迷、航运线路调整的灵活性下降和运力调整迟缓将给干散货航运市场向好发展带来挑战,对国际干散货航运市场需求侧造成极大的冲击。

3.2 来自供给侧冲击的以港口为代表的端口关闭

随着全球部分地区疫情逐渐稳定,大面积的港口关闭出现的可能性不高。然而无法忽略偶发的疫情波动,港口作为全球货物集散地和作业人员密集流动场所,有着相当的疫情传播风险。据3月19日G-captain海事新闻网报道:在休斯敦港湾港和巴布尔斯切发现一例新冠肺炎确诊病例导致两港口暂停作业。抛开偶发的港口暂停作业外,尽管国际海事组织(IMO)发布公告,要求各成员国港口采取一切可能的措施控制不必要的船舶延误,在疫情防控的黄金时段和关键时期,各国港口均实施严格的检验检疫措施,意图控制新冠肺炎疫情在港口的流入,这使得船舶在港时间延长,港口的作业效率降低。以港口为代表的端口关闭,极大地降低了航运效率,对国际干散货航运市场供给侧造成较大冲击。

3.3 来自供给侧冲击的船员孤立和更换迟缓带来的低船员换岗率

为防止新冠肺炎疫情输入蔓延,当前几乎所有港口当局均禁止船员在船只抵达港口时下船。据统计,为符合国际海事规则,每月大约有10万名海员需要更换所在船只。系列旅行禁令导致船员无法按时到岗。相关问题已在联合国成员国高级别会议的议程上列为紧迫问题。现因疫情缘故,相关会议取消,这一问题尚未得到有效解决。船员全球范围内的换岗受阻,给国际干散货航运市场的正常运行带来的挑战。

3.4 来自供给侧冲击的同动荡的原油市场联动下的船用燃油价格波动

当前的国际油价虽有波动,受政策影响,价格仍居高不下。受国际海事组织2020年1月实施新的排放规定影响,能源市场愈加动荡。该新规不仅使得船用低硫燃油需求量飙升,更将大幅推升油价。燃油成本在航运成本中约占近30%,由此带来的成本不可控,使得国际干散货航运市场抵御疫情系统风险的能力降低。

4 针对新冠肺炎疫情发展对干散货航运业相关方的建议

4.1 对于国际干散货航运企业的建议

4.1.1 深入疫情动态,明确市场走势

根据研究结论,新冠肺炎疫情对于干散货航运的影响是持续性的,即期影响将持续7期以上。疫情作为突发性外生冲击对于干散货运输市场造成的影响短期内将达到顶峰,或将随着疫情进一步得到控制而减弱,但并不会随新冠肺炎疫情的控制而消失,其将继续影响干散货航运7期乃至以上。当前中国国内疫情已得到进一步控制,一季度经济正向增长,市场发展乐观。在以美国、欧盟国家为代表的世界贸易大国仍处于疫情防控动荡脱控的情况下,国际干散货航运企业可根据市场稳定性和货运发展潜力合理安排航线业务,结合市场实际状况组织业务发展。

4.1.2 合理调整运力,控制船队规模

据克拉克森全球船队数据库中《IMO 2020影响评估》可知,2020年将有155艘船舶进行脱硫塔的设备安装,约吸收全年运能0.3%,远远低于2019年的1.6%。同时,随着2019年年底集中安装脱硫塔的船舶回归市场,干散货航运市场将面临更大的压力,船队升级的长期红利无法或将抵消低迷的市场带来的经济损失。国际干散货航运企业应合理安排船队升级,通过控制船舶改造期,减少市场多余运力,以应对较低需求下,高运力供给带来的船队亏损。

4.1.3 加强内部合作,应对风险困境

干散货航运企业间要通力合作,积极应对可能出现的租约纠纷及法律风险。在对可能产生的合同纠纷做好预案的同时要利用好波罗的海航运工会相关疫情条款,合理保障干散货航运企业的合同利益;此外,干散货航运企业间要加强透明,进一步共享船货信息,降低沟通成本,共同做好风险防控。不仅在燃油价格有利时共同做好集中采购,也在揽货时信息共享,共同防范运费资金风险。

4.2 对于港口的建议

港口在担任货物流通节点的角色外,也承担着国家和地区疫情防控的重要责任。这一属性决定了港口企业不能够以航运效率最大化作为运营政策制定的根本原则。港口企业自身对于政府管制下的货物贸易进出口规章制度并无太大的发言权。本文从设备角度对港口及相关国际贸易流程单位提出建议:即借此时机大力开发自动化信息技术。

由于新冠肺炎病毒具备显著的人传人特性,而在技术层面上隔绝传播的有效方式就是减少人群的接触。港口相关单位可借助大量的自动化和半自动化设备以隔绝疫情传播,提升港口效率。相关企业可大力发展5G通信技术下的半自动桥式起重机技术和可视化远程操控技术以及物联网技术下的货物精准定位实施装卸技术。同时应对国际贸易流程中报关、托运、仓储等环节的人员接触控制,相关单位亟须整合贸易、物流、港口和航运的信息处理平台,全面实现线上申报和无纸化办公,在减少相关人员的接触下全面提升办公效率。

4.3 对于宏观层面的建议

联合国应尽快协调全球力量,早日将新冠肺炎疫情完全控制,进一步解决行业痛点,即船员的更换船问题。随着2020年7月9日国际船员换班峰会的顺利召开,共有12国代表签署了部长级联合声明,承诺实施措施,解除船员流动限制。相应地,仍有较多国家未签署声明,船员换班问题尚未得到全球性解决。

国家政府应尽快研讨以《中国船东协会关于报送新冠疫情对航运业影响及应对建议的函(征求意见稿)》相关为代表的行业申请,促进如线上贷款审批、缩短审批流程、增加网上办理税务、适当税费等相关帮扶政策加速落地。

5 结论

(1)新冠肺炎疫情对干散货航运市场的冲击体现在供需双侧,且短期内侧重于需求侧。干散货航运市场在应对新冠肺炎疫情即期冲击的同时,也受到滞后期新冠肺炎疫情的影响。研究显示,即期的新冠肺炎疫情对干散货运输市场的影响最大,相关性最强。短期内,新冠肺炎疫情对干散货市场的冲击会随着疫情进一步得到控制而降低,但不会随之消失,会继续持续7期以上。

(2)新冠肺炎疫情对干散货航运市场的影响主要体现在经济衰退贸易量锐减需求低下、端口关闭航运效率降低和船员更换迟缓航运效率低下三个方面。

(3)干散货航运企业应准确把握疫情发展的趋势,合理开展业务、组织运力,加强合作应对潜在风险;港口应致力于技术层面的升级,减缓新冠疫情带来的港口效率低下问题;国家间和有关政府应加速完善船员孤立、旅行限制带来的航运效率低下问题,促进相关政策落地,助力干散货航运业渡过寒冬。

(4)伴随着全球新冠肺炎疫情的进一步发展,未来研究需持续关注其可能给全球海运业、带来的长期影响,结合全球产业链细分其对各干散货船型市场的影响程度,深化对不同货种影响的即期、滞后期分析等。