信息化角度下高校体育场馆成本决策实证研究

2021-06-24张育存王健栋张智敏张帅

张育存,王健栋,张智敏,张帅

(1.山西大同大学体育学院,山西大同 037009;2.山西大同大学商学院,山西大同 037009)

《体育强国建设纲要》指出:体育是中华民族伟大复兴的标志性事业,明确要求到2035年,体育场地设施建设要达到人均体育场地面积2.5 m2。但第六次全国体育场地普查数据显示,现有人均体育场地面积仅1.46 m2,与政策目标存在较大差距。鉴于体育场地设施建设投入大、周期长,所以充分利用现有体育场地设施、挖掘高校体育场馆设施开放潜力是促进全民健身、推动体育产业高质量发展的现实选择。

高校体育场馆作为一种特殊的公共资源,具有非营利的公益属性。其所提供的体育服务,主要针对非义务教育阶段人群,属于准公共产品。经济学理论认为,成本是预期收益的资金垫付。作为资源配置代价的成本,是衡量供给决策科学性的依据和价值尺度。

1 成本构成与核算的关键因素

成本是为了实现特定目的而在一定时期内的代价或耗费。高校体育场馆成本则应满足高校体育场馆履行科研教育职能、服务地方社会的需要,是“涵盖高校体育场馆全生命周期的一系列资源耗费”[1]。按照生命周期理论,高校体育场馆成本研究视角覆盖场馆规划建设、运营维护、改建拆除全过程,高校体育场馆成本研究内容为在此全过程中所耗费的总资源,包括物力与人力、时间与机会等一切资源。

1.1 影响高校体育场馆成本构成的关键因素

场馆规划建设阶段,既是成本发生的首要环节,又是高校体育场馆成本核算的起点。体育场馆的规划建设,具有投资金额大、建设周期长的特点。所以,这一环节的成本构成主要是建设成本。教育部《普通高等学校体育场馆设施配备目录》明确说明,高校体育场馆建设包括符合教学科研基本要求的场所和必备器械设施。由此,高校体育场馆建设成本应包含场所施工建设成本和体育设施购置成本。此外,用于场馆信息化管理运营的有关信息化设备,如果与场馆一体施工且无法分割,则其购置安装费用也应计入场馆建设成本。在“以PPP模式为代表的涉及社会资本投资建设”[2]的情形下,场馆建设期内社会资本投资所占用资金利息中的资本化利息,也构成场馆建设成本的一部分。高校体育场馆的建设投资特点决定了其成本高且显性,场馆建设成本不仅是高校体育场馆成本分析的传统重点,而且通过会计折旧对场馆运营期成本产生影响。

1.2 影响高校体育场馆成本核算的关键因素

运营期是运营成本核算的关键因素,体育场馆运营期的长短取决于场馆寿命。按照国家现行《建筑结构可靠度设计统一标准》(GB50068),明确“普通房屋和构筑物的设计使用年限为50 年”;按照《政府会计准则第3 号——固定资产》应用指南,要求政府会计主体用于“业务及管理”的房屋及构筑物折旧年限“钢筋混凝土结构不低于50年、砖混结构不低于30年”,所以一般情况下的高校体育场馆运营期应不低于50 年。相对较长的运营期,对运营期成本分析的影响主要体现在以下方面:

第一,成本构成更趋复杂。在运营期的每一年度,既有为维持正常科研教育活动而发生的必要的人力成本、设施维护及体育易耗品器材购置成本、用于公共管理的日常公用支出成本等显性成本,又有体育场馆建筑及相关配套设施(备)折旧、场馆闲置丧失潜在收益等隐性成本。在运营期的个别年度,则需考虑场馆功能提升所带来的更新成本,如可预见的因社会发展、技术进步所要求的节能设施、信息化设施的改造升级支出。

第二,成本分析更加困难。基于货币时间价值的影响,往往需要对相关年度成本进行折现。较长的运营期,使得分析所使用的各项参数很难准确获取,政策、法律等因素变动的影响更加难以估计。

第三,成本管理信息化更加重要。相对于场馆建设成本的“一次性、大金额”投入,运营期成本投入体现出高频率、分散化、小金额的特征。如果忽视对运营期成本的总体管理、监控和及时反馈、调整,会对高校体育场馆成本的分析与管理带来不利影响。科学利用信息化管理手段,可以有效提升成本管理效率,保证成本管理效能的实现。

2 成本决策影响因素分析与模型构建

成本决策是成本现代化管理的要求和手段,目的在于通过提升成本管理水平来提高经济效益。这里的经济效益,有两层含义:其一是收益的最大化;其二是亏损的最小化。由于高校承担公共职能的特殊性,决定了高校体育场馆成本决策的目的是以最优成本“为服务对象带来经济效益和社会效益”[3]。成本决策需要考虑与决策有关的相关成本,正确判断决策相关成本影响因素是成本决策分析的基础。所以,高校体育场馆成本决策相关成本,是为了实现场馆成本决策目标,在高校体育场馆成本决策分析时必须加以考虑的各种形式的成本,即高校体育场馆成本决策相关成本应为决策可以改变的、对决策有影响的成本。具体而言,高校体育场馆成本决策的影响因素包括但不限于:专属成本、边际成本、机会成本、付现成本、不可避免成本等。

2.1 高校体育场馆成本决策影响因素分析

高校体育场馆成本决策应考虑特定场馆的特定用途,凡是可以归属于某一特定成本对象的成本即为该对象进行成本决策的专属成本。由于“高校体育场馆面向社会开放已成为不争的事实,是一种必然的趋势”[4],场馆成本决策需要针对自用和开放的不同用途准确判明各用途下的专属成本,以此为基础才能科学决策。在满足高校体育教研需求基础上承担社会体育责任,需要考虑每一单位新增社会服务的提供所带来的场馆总成本增量,即在自用基础上每新增一单位社会服务所产生的边际成本。在一定范围内,此时进行场馆成本决策应仅考虑提供社会服务所增加的单位变动部分。高校体育场馆成本决策需要从若干备选方案中选择最优方案、放弃次优方案,选择意味着放弃未选择的次优方案可能带来的潜在收益。这部分被放弃的收益应当由被选择方案补偿,如果得不偿失,则说明被选择方案并不是最优的。所以,在高校体育场馆成本决策中要考虑机会成本,全面评价各备选方案的经济效益和社会效益,才能正确判断被选方案是否是真正最优。

除上述影响因素外,高校在体育场馆成本决策中还需考虑特定情形下的一些特殊影响因素。如:以完全商业化模式进行运营管理的体育场馆,在成本决策时要考虑付现成本。付现成本聚焦场馆运营资金周转能力,以决策方案在“未来实施时所需的现金支付能力”[5]为衡量基础。在资金较短缺的情况下,体育场馆运营管理方案选择的标准可能是付现成本最小的方案而不是总成本最小的方案。再如:针对具体成本方案进行选择时,可能会出现随着决策的变化而发生变化的成本。这种与特定方案选择直接关联的成本,属于可避免成本。相对直接受决策制约的可避免成本,不可避免成本不与某一特定方案有直接联系,成本决策方案的取舍并不会影响其数量。所以,对不同场馆成本决策具体方案进行差量比较时,不可避免成本并不会产生影响。同时,由于高校体育场馆的相关成本并不会在同一时间集中发生,所以有些成本虽然属于场馆成本决策的相关成本,但却可以暂缓其支出。如前所述,在考虑货币时间价值时,相关成本支出时点的变化会对场馆成本决策产生影响。

2.2 高校体育场馆成本决策模型构建

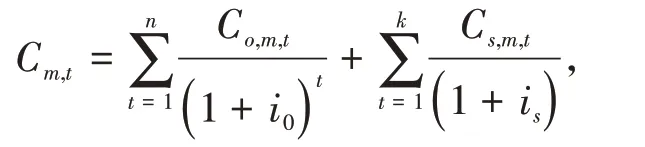

基于以上分析,结合仿真模拟方法所构建的高校体育场馆成本决策量化分析模型为:

式中:Cm,t为m 高校体育场馆在t 时期的成本;Co,m,t为m高校体育场馆在t时间内用于高校体育教学科研的成本;Cs,m,t为m 高校体育场馆在t 时间内用于承担社会体育责任的成本;i0为高校体育教学科研成本进行折现计算所使用的必要报酬率;is为承担社会体育责任成本进行折现计算所使用的必要报酬率。

由于高校体育场馆所提供服务具有较强公益属性,所以在全寿命周期下对场馆总成本进行决策时,用于承担社会体育责任成本Cs,m,t的计量应当剔除场馆建设成本的会计折旧和长期使用高价值器械的摊销。但是,如果是对运营期成本进行决策,此时的Cs,m,t计量应当包括场馆建设成本的会计折旧和长期使用高价值器械的摊销。与此同时,用于计量当期高校体育教学科研成本的Co,m,t应剔除场馆前期建设成本与器械设备成本。除此之外,在折现率的选择上,is的赋值应高于io,即is>io,实践中可以社会平均报酬率作为参考值。

在对体育场馆运营期内年度成本进行决策时,可参考经济学中短期成本函数,构建场馆运营期内年度成本模型为:

式中:minCS表示运营年度最优成本;CF表示在运营年度固定支出性成本;minCV表示最优运营变动性成本。

场馆运营期年度成本模型表明,运营期年度增量成本主导因素是当年度变动性成本。降低年度变动性成本是控制运营增量成本的主要途径,不同运营期成本决策应以当期运营变动性增量成本为依据。包含场馆折旧等成本因素的运营年度固定性成本,取决于高校运营体育场馆所必要的约束条件,由此导致其在一定时间、一定范围内固定不变,构成年度运营总成本的决策基础。

3 展望

(1)高校体育场馆可使用时间较长,较长的预测期对生命周期总成本各构成因素判断准确性的影响很大。不同时期内场馆总成本与体育教研成本、社会服务成本三者之间数量关系需要进一步研究。

(2)高校体育场馆用途以满足高校体育教研为主,以承担社会服务为辅。有关场馆成本在二者之间的分配、赋值及核算也需要进一步研究。

(3)高校在体育场馆成本决策时可能面临的政策变动对相关职能履行的影响和不同运营期内固定性成本与变动性成本之间的变动相关因素影响,它们的机制以及对成本粘性的影响有待进一步研究