中美碳中和框架与里程碑

2021-06-23

2021年5月发布的《实现净零排放:中美碳中和的框架和里程碑》提供了支持美中之间碳中和协调的框架。两国各类别里程碑的拟议目标水平在很大程度上都相同,并被认为与中国的国家和省级政策,美国的州级政策和拟议的联邦政策以及两国的长期碳中和目标相一致。

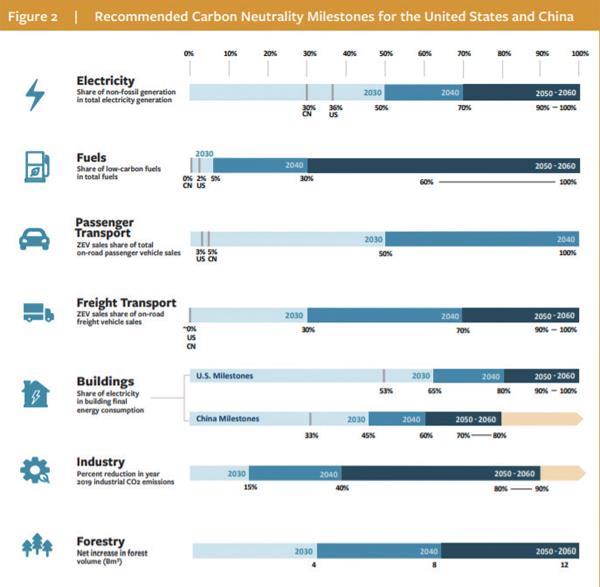

该报告由加州-中国气候研究所发布,围绕以下指标列出了2030、2040和2050-2060年美国和中国的一系列共同的碳中和里程碑(图1):

1.非化石发电在总发电量中的份额;

2.低碳燃料在总燃料中的份额;

3. 零排放电动汽车(ZEV)在公路乘用车和货车销售中的销售份额;

4.电力在建筑物最终能耗中所占的份额;

5. 2019年工业碳排放量减少百分比;

6.森林蓄积量净增加。

为了达到近期和长期的里程碑,中美两国将需要克服一系列政策和技术方面的困难,从将可再生能源发电量扩大到太瓦(TW)规模的体制挑战,到2030年电动汽车(EV)销量增长20倍左右的制造和采用挑战。在较高的水平上,尽管两国的经济、社会和人口背景大相径庭,但两国之间的差距也相近,尤其是技术差距。在碳中和方面进行协调并不需要中美解决贸易和知识产权方面的分歧,而且这样做可能会降低两国实现温室气体排放目标的成本,这是双赢的局面。

图1:受到推崇的中美碳中和里程碑

中国新建光伏、风力电厂成本明显下降

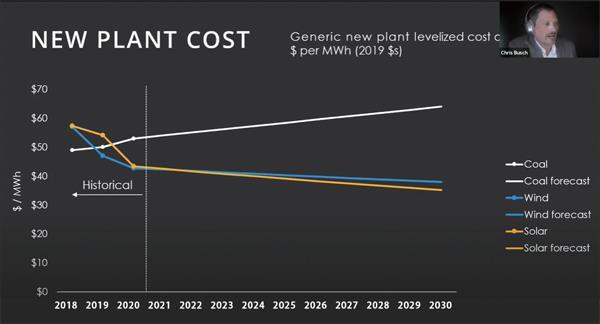

加州中国气候研究所(CCCI)汇集了加州大学伯克利分校(UC Berkeley)的专业知识,并推动有关低碳交通、碳定价、气候适应和复原力、可持续土地利用、政策执行等方面的联合研究。在其最新的網络研讨会“中国的碳中和计划:应对气候变化的游戏改变”上,来自旧金山能源创新公司的客座演讲人克里斯?布希(Chris Busch)与马骏博士,哈尔?哈维(Hal Harvey)和胡敏(来自布鲁金斯学会)于2021年1月发表了研究成果,分享了他们的研究成果(图2)。根据《中国的碳中和机遇》一文,过去十年,中国新建太阳能发电厂和新建风力发电厂的平均电力成本分别下降了82%和33%。2020年6月的评估发现,中国现有燃煤电厂中有43%处于净亏损状态,用新的可再生能源发电能力取代这些无竞争力的单位可能会节省180亿美元的净财务成本。由于可能的提前“退休”,依赖化石燃料的新燃煤电厂以及其他新资本和基础设施的持续投资最终将产生“搁浅的成本”。要成功地向以可再生技术为主导的能源结构过渡,就需要重新思考电网管理并进行一些投资,以确保系统的可靠性。例如,在日本,县与县之间的电网效率不一致是可再生能源在全国范围内更广泛可用的瓶颈。

图2:中国的碳中和机遇

机构眼中的IEA全球能源路线图

国际能源署(IEA)日前发布了一份长达224页的全球能源路线图,该路线图旨在2050年之前实现净零排放,但其影响范围不仅限于能源领域,还涵盖采矿、公用事业、汽车、航空、航运、房地产、钢铁、水泥、化工以及金融和投资等其他部门。

IEA的报告肯定了投资者和公司一直倡导的基于部门的脱碳方法;它列出了实现将全球变暖限制在1.5℃以内的目标所需采取的雄心勃勃的行动。一个重要的期望是,从现在到2030年,全球净二氧化碳零排放中大部分的CO2减排量都来自当今容易获得的技术。但是到2050年,将近一半的减排量来自目前仅处于演示或原型阶段的技术。

一个例子是新型的铝离子电池,它使用纳米技术,可以快速充电,持续更长的时间且无需冷却(节能)。 另一个则如《金融时报》一篇文章所述:“未来最清洁、最现实的运输燃料是包括绿色氨在内的氢基燃料。”大宗商品交易商托克(Trafigura)燃料脱碳全球负责人拉斯穆斯?巴赫?尼尔森(Rasmus Bach Nielsen)说。

公司和投资者都支持应对气候变化,其中涉及一些主要问题,例如:1.“没有新的油气田获准开发,没有新的煤矿或煤矿扩建”是什么意思?2.在政府指导的赠款和对发展清洁技术的支持方面,有些市场还不太发达。这将如何影响当地社区?“公正过渡”的关键成功标准是什么?3.线性缩减法(用于基于科学的方法)是否应该进行调整,以反映阿尔法测试阶段技术可能出现的阶跃变化?

关于如何定义批准开发的新油气田,我向一位在能源领域拥有丰富经验的(前)集团财务主管寻求见解:

“新油田开发的审批程序因国家和地区而异,但通常有一个有时限的勘探租赁,如果发现油田,有权根据既定的特许权使用费、税收和放弃法律制度将其转为生产租赁。这些生产租赁条款的范围从一个整体油田开发批准(根据项目特定安全和其他工程合规规则)到另一个极端,即没有整体油田开发批准,但租赁允许单个油藏开发项目,但要遵循技术工程批准后才能开始工作。前者可能涉及租赁条款中特定领域的量身定制的生产分成或特许权使用费/税收协议。后者通常具有针对该国的一套既定的税收、特许权使用费、利润分配,但并不特定于租赁。变种与生产国一样多。”

现有油田的储层,无论目前是否在生产,都可以继续开发和消耗。投资者在与公司打交道时应寻求澄清。当资产被视为商业资产时,勘探和评估成本被资本化,这意味着会有一些冲销。精炼厂和管道配送系统等资产也可能出现冲销或加速折旧,因为它们几十年的预期寿命会缩短。

预先宣布投票是否成为常态?

过去,投资经理常常说不预先宣布投票的理由是因为他们不想影响市场。今年,规模达8400亿美元的挪威政府养老基金CNBIM的经理开始在股东周年大会召开前五天宣布其投票意愿。 英国法通投资管理公司(LGIM)在投票前15天公布了埃克森美孚的投票意向。安联通过公司可搜索的投票记录披露其公司信息;纽伯格伯曼(Neuberger Berman)于去年成立了NB投票计划,并通过ESG主題进行团体投票(有每日电子邮件警报)。诸如加拿大养老基金投资公司(CPPIB)和安大略省教师退休基金会(OTPP)之类的已建立负责任的资产所有者,还为股东提供了对公司过去每个提案的投票结果的搜索。

预先声明的投票趋势是加强趋势,因此,公司和董事会成员应该在股东大会召开前做好更多准备,而不是等到最后一刻才征集委托书,那样就太晚了。

限权CEO:化解股东和债权人利益冲突

英国伦敦商学院的Alex Edmans教授撰写的文章《利益相关者资本主义可以从詹森和麦克林中学到什么》中,谈到了股东价值与股东福利之间的区别。弗里德曼(Friedman)认为,公司在实现社会目标方面没有相对优势的假设存在缺陷。长期争论不休的话题是股东和债权人是否存在利益冲突,以及他们如何解决利益冲突。

“JM(詹森和麦克林)的关键见解是,即使股东从经理利用债权人的事后中受益,他们仍希望事前确保这不会发生。预期过度冒险的债权人将要求较高的利率作为补偿或根本不放贷,这最终伤害了股东。因此,确保CEO不会过分关注股东价值符合股东的利益。JM提出的一种解决方案是让股东自愿“限制管理层在股息、未来债务发行和维持营运资金等方面的决策。”

本栏目述评人周尚颐博士,系埃信华迈(IHS Markit)执行董事、战略治理咨询和ESG整合全球总监;文中表达的观点是个人观点,

不代表作者可能以专业或个人身份与之相关的个人、机构或组织的观点,除非明确说明。