地方政府最优债务规模及风险防控研究:基于中部五省的实证分析

2021-06-15李俊英赵稔

李俊英,赵稔

(新疆财经大学 财政税务学院,新疆 乌鲁木齐 830012)

安徽、湖南、湖北、江西和河南五省位于我国中部,地理边界相连接,在地区经济发展和政策效用等方面也显现出相关的聚类特征[1]。作为全国重要经济区之一,中部五省对全国经济持续、健康和稳定发展目标的达成具有举足轻重的作用[2]。在以国内大循环为主体,国内国际双循环相互促进的新发展格局下,中部五省经济发展态势稳中向好。但是在减税降费和新冠肺炎疫情的背景下,地方政府财政收入增速持续放缓,地方政府债务问题也愈加凸显。由Wind数据库和广发证券发展研究中心公布的狭义债务率口径数据可知,在地方债务风险排名中河南省第25位、江西省第21位、安徽省第20位,风险相对可控;湖北省第18位、湖南省第10位,风险相对较高,偿债压力显性化,不利于中部地区的整体协调发展。为促进中部地区五省的整体协调发展,研究其地方债务风险,找出中部五省最优债务规模,以中部五省为样本,对中部五省债务规模和违约率比例关系进行分析,预测不同时段中部五省地方政府债务风险。同时利用线性规划模型,为未来中部五省设计了筹资方案,进而为中部五省未来经济发展和地方政府举债行为提供重要参考[3]。

一、文献综述

地方政府债务一直是国内外相关学者研究的重要领域。现有文献对地方政府债务风险的研究主要集中在债务风险的成因、债务风险的测算和预警。

(一)地方政府债务风险的成因

第一种观点从政策制度层面进行研究,认为分税制改革是引发地方政府财权与事权不匹配的重要缘由。Persson等指出,财政分权制度使得地方政府的财政收入与支出比例不匹配,本着对中央政府财政兜底依赖心理,立足本地区社会经济发展需求,地方政府会主动借助筹资渠道过度发债[4]。张晖等基于KMV模型和空间面板杜宾模型,发现财政分权和宏观经济结构优化分别对地方政府债务风险产生不同效应,前者在一定程度上抬升了地方政府债务风险,后者则衍生出程度不同的抑制效应[5]。第二种观点认为土地财政与地方政府债务发行也有比较高的相关性。许鹏认为地方政府对土地财政依赖度和债务筹资成本呈现出一致性关系[6]。第三种观点从政府行为角度出发研究政府预算和政府债务规模的关系。张延等通过对我国省级面板数据的分析验证了地方政府债务规模和预算软约束呈现正相关关系,预算约束力度不大,地方政府债务规模会持续扩大[7]。第四种观点从政府管理制度层面分析地方政府债务风险。司海平认为地方政府举债具有双面性,应该加以科学引导规划和管控,尽量化解地方政府债务与官员考核机制的扭曲效应[8]。

(二)地方政府债务风险的测算和预警

现有研究主要有指标法和模型测度法[9]。就指标法而言,学者主要借助于AHP模型、红绿灯模型等估测地方政府债务风险和控制预警[10-12]。还有学者使用了模型测度法,其中KMV模型因为其理论原理优势应用广泛[13]。但该模型常被应用于全国或单一省区市的政府债务风险测度,对区域涉及较少。

为了更准确量化测评中部五省地方债务风险,基于1992—2019年中部五省的数据,运用ARMA模型和改进的KMV模型对中部五省债务风险测算评估,并以兼顾债务筹集和债务风险控制为原则,通过线性规划模型制定针对中部五省五年期债务筹划方案。

二、模型构建原理分析

1997年美国KMV公司为了对上市公司信用风险进行评估,基于Black-Scholes和Merton的期权及公司债务定价原理开发了KMV模型。随后国内学者韩立岩 扩展修正了该模型,并运用改进后的KMV模型对地方债务风险进行测度[13]。其基本原理是推导出地方政府违约距离(YD),从而推导出违约概率(ME),以此来判断地方政府的债务偿还能力,当债务到期时,地方政府可支配收入RT大于到期债务本息BT,则不会出现债务违约,反之地方政府届时会出现债务违约[14]。地方政府可偿债财政收入的增长率和波动率分别用g、σ表示。t为现在时刻。

改进后模型具体构建如下:

(1)

(2)

(3)

(4)

三、中部五省地方政府债务的最优规模实证检验及债务规模线性规划

(一)中部五省地方财政收入的预测

鉴于地方政府对中央转移支付的高度依赖性和政府性基金收入的大幅波动性,为了合理估算未来年度中部五省的财政收入,选用1992—2019年中部五省的一般公共财政收入数据,采用ARMA模型进行预测[15]。首先,用EVIEWS软件对该原始序列和一阶、二阶差分分别进行ADF单位根检验,发现其不显著,说明该序列为不平稳序列。对中部五省的一般公共财政收入数据取自然对数,按照上述程序进行平稳性检验,发现中部五省一般公共财政收入对数的二阶差分为平稳数列。运用EVIEWS软件对中部五省一般公共财政收入二阶差分数据的自相关及偏相关系数图形进行描绘,较为直观地观察到变量为自相关拖尾,偏相关一阶截尾,综合不同ARMA模型下显著性以及AIC和SC两大准则,选择其中最小值作为最优模型。通过模型计算,得到安徽、河南、湖北、湖南和江西省2020—2024年的一般公共财政收入预测模型分别为:

lnFt=2.781lnFt-1-2.776lnFt-2+1.208lnFt-3

-0.213lnFt-4、

lnFt=2.991lnFt-1-3.528lnFt-2+2.199lnFt-3

-0.778lnFt-4+0.116lnFt-5、

lnFt=2.713lnFt-1-2.598lnFt-2+1.055lnFt-3

-0.171lnFt-4、

lnFt=2.865lnFt-1-2.973lnFt-2+1.352lnFt-3

-0.244lnFt-4、

lnFt=2.274lnFt-1-1.548lnFt-2+0.274lnFt-3。

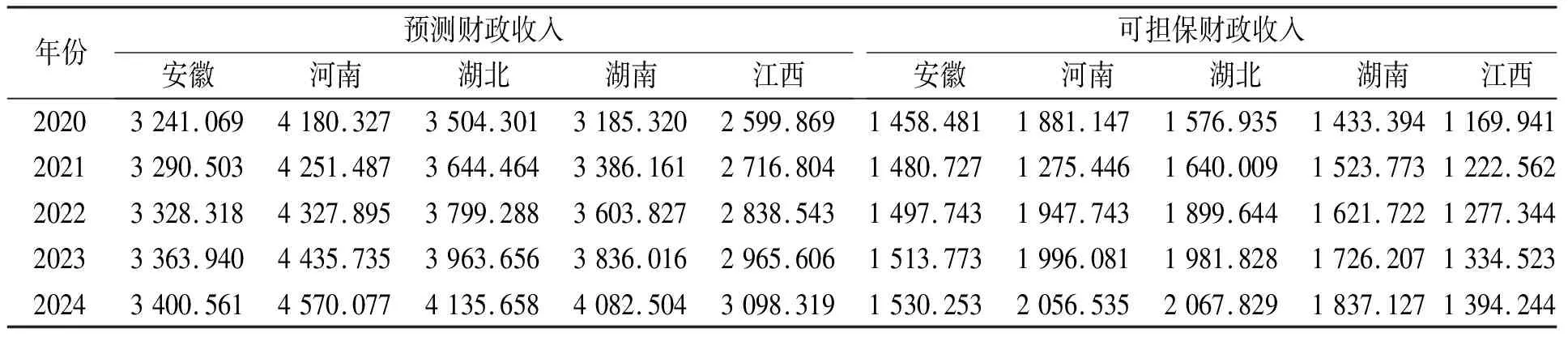

用ARMA模型可以预测得到中部五省2020—2024年财政收入F对数值,通过逆推,进而求出中部五省五年的一般公共财政收入值(见表1)。

表1 2020—2024年中部五省财政收入F及可担保财政收入RT预测值 (单位:亿元)

(二)中部五省可担保公共财政预算收入测算及增长率g和波动率σ测度

债务具有周期性,地方政府自身财政收入在覆盖科教文卫及医疗社保等刚性开支之余,剩下的财政资金才可用于偿还债务[16]。具体地方财政资金的可支配额度及比例的确定,则需从实际出发,综合各地方政府和以往学者的经验。通常来说,学者们一般将这一比例界定为30%~60%。由于各地经济实力不一,借鉴刘慧婷和刘海龙的方法,参考国泰君安的《中国地方政府评级报告》,将这一比例与政府债务评级挂钩,7个不同级别对应相应的比例,根据这一比例,计算出中部五省可担保财政收入具体额度[17]。中部五省中,湖北排名第7位,属于第3级,对应50%的可支配比例,河南排名第12位,江西排名第14位,湖南排名第13位,安徽排名第15位,属于第4级,对应45%的可支配比例,综合信用评价整体较高。

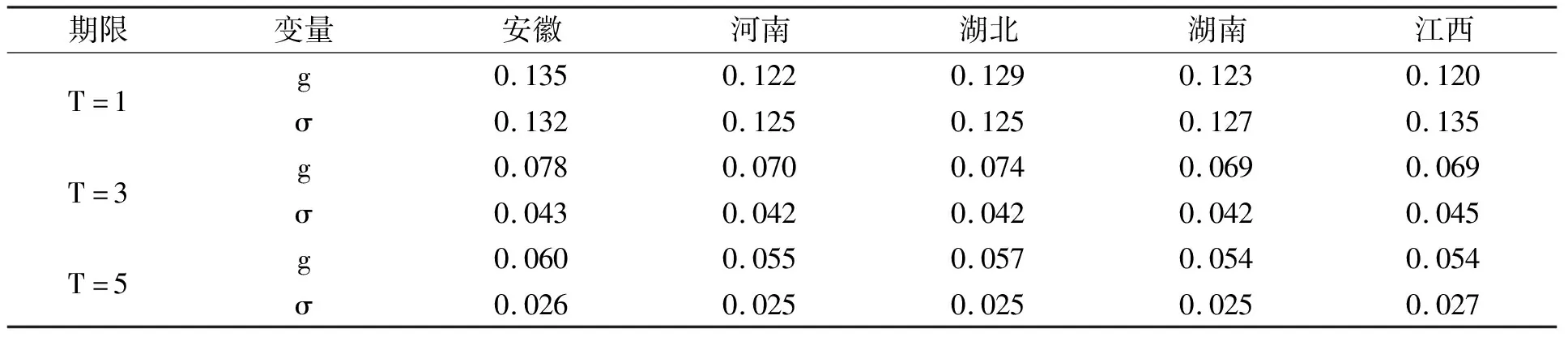

得到中部五省2020—2024年的可偿债财政收入RT以后,将其代入公式(1)和(2),即可计算出未来五年中部五省可担保财政收入增长率的平均值g和波动率σ(见表2)。

表2 不同期限下中部五省可担保财政收入增长率均值和波动率 (单位:%)

(三)中部五省地方政府债务的违约距离(YD)和预期违约概率(ME)的测度

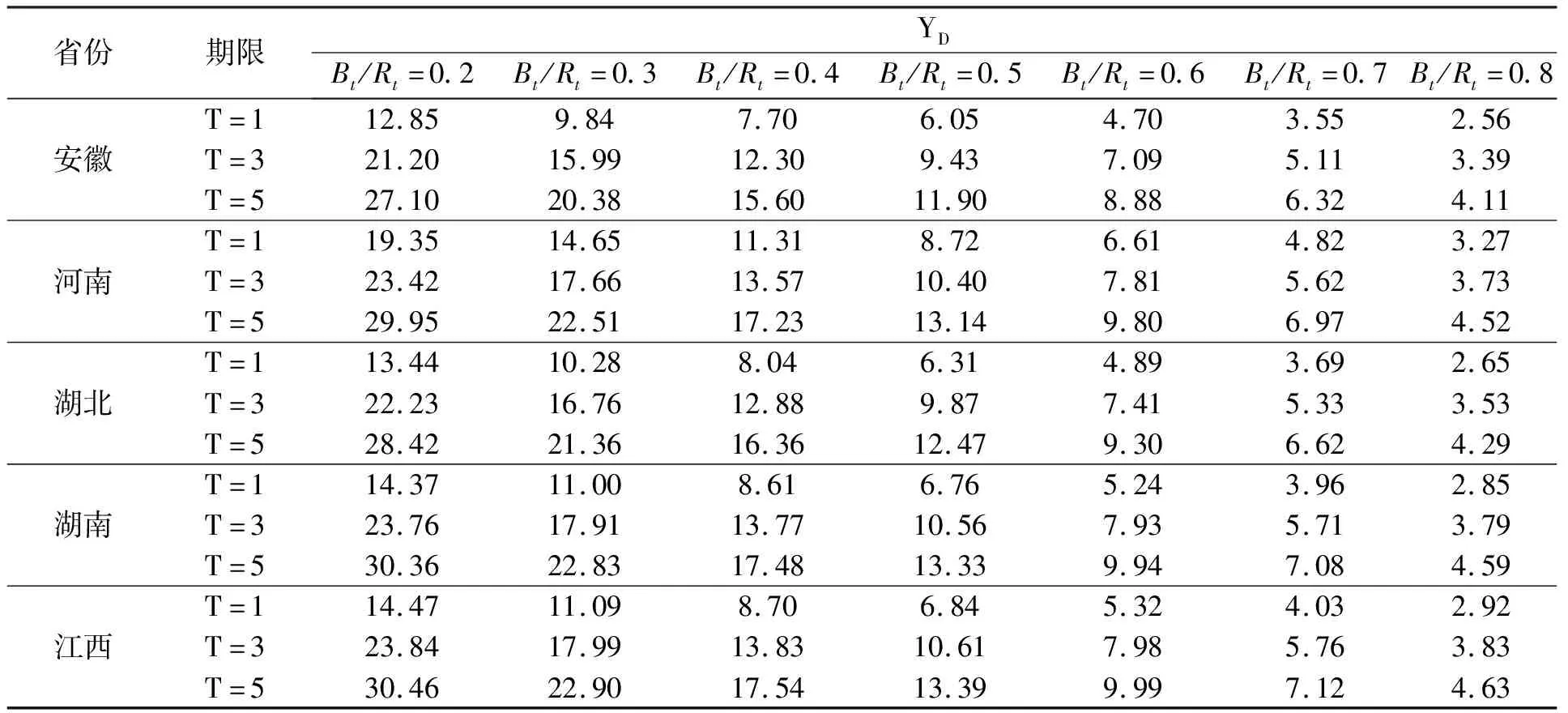

将不同比例到期的短期、中期和长期的中部五省地方政府债务规模代入公式(3)和(4),计算2020—2024年不同债券额度下中部五省的违约距离(YD)和违约概率(ME)。经过测算,当Bt/Rt介于0.2~0.5时,五省份对应的债务预期违约概率均为0,故而表中省略该部分(见表3、4)。

表3 一年期、三年期和五年期的违约距离

表4 2020—2024年中部五省地方政府债务对应的预期违约概率

表5 中部五省2020—2024年可支配财政收入和最大债务规模 (单位:亿元)

参照已有学者的研究成果,借鉴标准普尔和穆迪等评级机构划定标准,预期违约概率应该不高于0.4%[13]。由表4、5,从短期预测结果看,当Bt/Rt小于70%时,中部五省违约概率较小,理论上不存在违约风险。但是,当Bt/Rt等于80%时,安徽省和湖北省违约概率高于0.4%的警戒值,为降低违约风险,安徽省和湖北省2020年到期还本付息额度理论上应该不高于1 020.940亿元和1 226.510亿元。从中期维度看,安徽省地方政府债务违约风险高于其他四省,2022年安徽省地方政府债务额度理论上应该不高于1 198.120亿元,其他四省债务比例不高于80%即可。长期维度上,中部五省地方政府债务违约概率与其经济发展水平比价匹配,相对可控,债务比例理论上不应高于85%。

根据上述MATLAB计算结果,可以得出结论:未来五年中部五省政府债务违约风险总体可防可控。但由于债务规模仍在扩大,中部五省仍需要做好债务规模管理,协调好新增债务和存量债务化解,同时立足地区实际,丰富税源以增加财政收入,为债务偿付夯实基础,也为“十四五”规划中提出的加快中部崛起计划打下坚实根基。

(四)中部五省地方政府债务规模的线性规划

1.债务利率的规划

高风险对应高收益,根据一致性原则,地方政府在考虑地方政府债券利率时,应综合考量国债利率和银行贷款利率,既保证地方政府债券利率市场化程度,也兼顾地方政府筹措资金的债务压力,市场化地方债务利率值应该在国债利率和金融机构贷款利率区间波动。选取最新的金融机构人民币贷款基准利率和国债收益率的算术平均值分别作为一年期、三年期和五年期的政府债券的利率[3],计算得出政府一、三、五年期债券利率分别为3.260%、3.496%、3.681%。

2.债务期限的规划

要做好地方政府债务的合理风险控制,应该在债务规模和债务结构层面上双向发力。在设定好中部五省2020年到2024年债务规模的理论上部区间的同时,排列组合好债务发行期限,以期达到债务发行成本最低和债务规模最优的共赢效果。鉴于此,借鉴潘庚飞的方法建立线性规划求解模型[3]。

步骤1 模型约束条件的设立原则。首先,鉴于中期和长期非流动性债券规模较大,若采取到期一次性还本付息的融资方式,中部五省地方政府偿债压力会比较大。故而建议中长期非流动性政府债券可以采取按年份均摊、分期还本付息形式,额度不高于中部五省当年应承担的最大债务额度;其次,中部五省应合理安排债务规模及其发行顺序。中部五省可在2020年安排五年期政府债券发行,随着中部五省可接受债务规模增加,在2021年安排周期为一年的流动性债券,2022年发行期限为三年的政府非流动性债券,在2023年和2024年安排期限为一年的流动性债券。采取这种债务发行顺序既可以使得地方政府每年偿还的本金和利息额度与最大债务规模正相关,同时兼顾长短期筹资的风险收益比。期限为三年的非流动性债券用t表示,期限为五年的非流动性债券用f表示,其中期限为一年的流动性债券分别于2021年、2023年和2024年发行,并分别用I1、I2、I3表示。

步骤2 目标函数的设定。设计划筹资总规模为m,目标函数为m=f+I1+I2+I3+t

步骤3 建立线性规划求解模型。按照约束条件和运筹学中线性规划方程要求,设定模型:

目标函数:

maxm=f+I1+I2+I3+t

(5)

约束条件(以安徽省为例):

(6)

(7)

(8)

(9)

(10)

步骤4 规划求解模型说明:(5)为目标函数,代表短中长期三种债券在内的最优化筹资规模组合;(6)—(10)分别代表本年度待偿还的本金和利息额度不高于本年度的债务额度上限;

步骤5 通过运用EXCEL软件求解线性规划方程组,进而得出上述约束条件下的方程组最优解。然后,运用相同方法,求得中部五省具体最优解(见表6)。

表6 中部五省满足约束条件最优解 (单位:亿元)

四、结论与建议

做好地方政府债务风险管控工作,中部五省应该立足本地实际,建立应对机制,从而为本地经济发展营造良好稳定的环境。

(一)制定并完善债务资金池专项管理和精准投放计划,优化债务资金投向

我国东中西部经济发展程度存在差异性,债务资金对东部地区和中部地区的边际效用也不同。债务资金对于东部发达区域是锦上添花,对于中部五省则更多属于雪中送炭。鉴于此,中部五省应该抓住十四五规划中“加快中部崛起”的机遇,对地方政府债务资金池进行科学管控,做好调研,将资金精准投放到对口项目,加强资金和项目对接。

(二)建立地方政府债务应急管理预案

当中部五省地方政府债务管理出现危机信号时,应当通过应急管理预案中的相应措施有针对性地进行处置或化解。五省应牢牢守住不发生区域性系统性风险的底线,专题制定政府性债务风险应急处置预案,并从一般公共预算中安排债务风险应急基金[18]。当出现债务风险时,及时启动应急预案,做好债务风险化解工作。

(三)科学管控地方政府财政,借力科创板等金融市场渠道优势增加地方政府财政收入

中部五省一方面应该对地方政府财政进行管控,削减非必要开支,另一方面立足本地区人口、资源和交通枢纽实际,从本地区位优势和产业结构出发,充分发挥我国超大规模市场优势和内需潜力,合理匹配资金、人力资本、技术创新、营商环境、资源等产业要素优势,本着“以国内大循环为主体,国内国际双循环相互促进的新发展格局”理念,在“长株潭城市群”“中原城市群”“环鄱阳湖城市群”“皖江城市带”“武汉城市圈”的带动下,推动本地区创新产业借力科创板等金融市场,借力资本市场资金优势,盘活自身发展,做到既有且优,以丰富税源增加地方政府财政收入,增强债务偿还能力,为即将到来的“十四五”打下坚实根基。