税收竞争、产业结构升级与区域经济增长

2021-06-06孙燕芳赵怡

孙燕芳 赵怡

摘要:横向税收竞争会对区域经济增长产生重要影响,以实现了产业结构转型的山东省为对象,就各地市间的税收竞争对山东省经济增长的影响及产业结构升级在其中发挥的中介效应进行实证研究。结果表明,产业结构升级在山东省税收竞争影响该省经济增长的过程中发挥着完全中介效应,总税收竞争和增值税税收竞争通过对产业结构升级率的负面影响加重了其对山东省经济增长的抑制作用,而企业所得税税收竞争通过促进产业结构升级缓解了其对山东省经济增长的抑制作用。

关键词:税收竞争;产业结构;区域经济增长;中介效应

中图分类号:F121.3

文献标识码:A

文章编号:1673-5595(2021)02-0059-08

一、引言

税收是政府财政收入的主要来源,也是政府实现公共职能的基础。自1994年分税制改革以来,地方政府逐渐从纵向依赖型行政组织转变为有权分配资源和有独立经济利益目标的经济组织。[1]但在普遍以GDP为导向的政府绩效考核机制下,为吸引生产要素的聚集、争夺有限的经济资源,地方政府间展开了激烈的“为增长而竞争”。税收收入作为地方政府行使公共权力的重要保证,使得各地方政府纷纷采取竞争性税制以促进區域经济增长。有关税收竞争与经济增长关系的研究一直是经济学研究领域的重要内容[2-3],地方政府间的税收竞争会通过影响社会公共品、资源的供给决策对地区经济增长产生影响。[4-5]一方面,税收作为企业的成本,会影响企业生产经营决策,从而影响资本在地区间的横向流动和聚集;另一方面,税收作为地方政府的主要收入来源之一,也会影响地方公共物品供应水平和宏观经济决策,从而影响经济发展整体水平。

自2016年,山东省的产业结构实现了由“二三一”向“三二一”的历史性转变,初步形成了以服务业为主导的现代产业格局,伴随着产业结构的调整,税收收入也稳步增长,财税收入总体上呈现了与经济同步增长并高于经济增长的形势[6],但税收的高速增长容易出现区域经济发展不协调、税制不合理和结构性失衡等问题,山东省在财政分权制度推进的过程中也产生了地方政府事权与支出责任不匹配的问题。[7]

因此,本文对山东省17个地级市2005—2017年税收竞争及产业结构的数据进行整理,分析山东省地方政府间税收竞争与其经济增长的关系、各地市间的税收竞争是否阻碍了产业结构升级从而进一步影响全省经济的可持续发展以及不同税种的税收竞争对经济增长的影响是否存在差异性。

二、文献综述与研究假设

(一)税收竞争对经济增长的影响

地方政府间的税收竞争主要为横向税收竞争。横向税收竞争有以下三种主要形式:税收优惠、财政返还以及通过综合配套措施增加特定方向的公共支出并减少费用。[8]税收竞争对经济增长的影响方向具有不确定性,一方面,税收竞争能通过增加税收收入[9]、加快资源与经济活动的跨区横向流动[10]等方式促进地区经济增长;另一方面,税收竞争会因为竞争中的“逐底竞争”[11]、行政权力滥用而影响资源与公共物品合理配置[12-15]和环境污染[16]等抑制地区经济增长。根据以往对税收竞争和经济增长关系的研究可以发现,税收竞争通过影响生产要素的配置对经济增长产生一定的作用。虽然目前税收竞争究竟对经济增长是正效应还是负效应学者们有不同结论,但相关研究证明税收竞争对经济增长的影响方向和影响程度与税收竞争所参照的税种、样本参考地区和影响路径有关。就税制结构而言,通过构建各类税收竞争指标来评估地方政府税收竞争的增长绩效,发现不同税种对市场主体经济行为的影响有所差异。[17]其中企业所得税、资源税和财产税之类的税收竞争有助于经济增长,个人所得税、城建税和行为税的竞争会抑制经济增长,增值税和非税收入的竞争对经济增长的影响不显著。[18]税制结构对经济增长产生的影响也会随着经济发展水平的变化[19]和产业结构的变化[20]而产生变化。

就山东省的具体情况而言,山东省税收收入和经济增长之间存在长期稳定的均衡关系,但税收对GDP的弹性过低[21],除此之外还存在区域经济发展不平衡、区域经济结构不合理、税收优惠滞后等一系列问题。[22]因此,一方面,山东省各地市间的实际税负差异会影响企业的投资决策,企业会倾向于选择税负较低的地区进行发展,从而引发资源和经济活动的跨区流动,加剧地区发展失衡;另一方面,在山东省GDP考核机制下,市级政府间竞相采取低税负政策虽会吸引资本流入,发展本地经济,但逐底效应导致的税收收入不足也会造成地方财力在短期内下降,公共品供给能力下降,从而造成地区外部不经济,加重经济结构性失衡问题,从长远看会阻碍山东省各地区经济增长。因此,在上述研究的基础上,提出如下假设:

H1:山东省各地市间的税收竞争对山东省各地区经济增长产生抑制作用。

H1a:山东省各地市间增值税税收竞争对山东省各地区经济增长产生抑制作用。

H1b:山东省各地市间企业所得税税收竞争对山东省各地区经济增长产生抑制作用。

(二)产业结构的中介作用

税收竞争影响地区间资源的转移,也会对产业结构产生一定的影响。产业结构升级率反映产业结构从低水平向高水平演进的过程[23],可用于衡量地区产业结构的变化。周克清通过实证数据分析发现,各地政府间科技税收竞争通过对高新技术企业提供税收优惠和财政补贴政策,促进高新技术企业发展,继而影响地方产业结构。[24]孔令池等研究发现,财税竞争一方面促进了产业结构高级化,另一方面却抑制了产业结构合理化。[25]李子豪等研究表明,地方政府采取直接降低税率或降低税收执法程度的方法进行税收竞争不利于产业结构转型,而采取宽松的环境管制行为这一方法造成的环境压力会倒逼政府采取环境规制从而利于产业结构优化升级。[26]

就税制结构而言,不同税种对产业结构调整的影响机制有所差异[27],考虑到增值税只对价值增值的部分征税,不存在重复征税问题,有利于减轻企业税收负担,相对于容易产生“集聚效应”的所得税竞争而言,其更有利于促进专业化分工形成“分工效应”。由于增值税税收竞争与所得税税收竞争产生“分工效应”和“集聚效应”的作用大小不同,因而对产业结构调整和产业同质化竞争的影响程度也有所不同,对产业结构升级影响有所差异,但具体影响差异尚未得到验证。

虽然山东省产业结构符合库兹涅茨标准,但与苏、浙、粤三省比较仍需继续优化,这其中存在税收改革辐射作用不足、地方税收竞争严重等原因。[28]首先,山东省面临GDP增长压力,倾向于投资收益高、周期短的项目以快速提升地方政府GDP业绩,但这种投资行为会影响资源配置效率,造成产业资源不匹配、过度投资等资源配置扭曲问题,且由于多集中投资于第二产业,因而不利于产业结构向第三产业进一步优化升级;其次,税收竞争势必会引起生产要素的流动并产生产业集聚效应,使制造业产业呈现产业空间集聚特征,造成制造业产业同质化竞争,也会阻碍产业结构优化升级。[29]

关于产业结构与经济增长的关系研究由来已久,产业结构主要通过调整资源配置对经济发展产生影响,若第二产业产值占比较高,则意味着较多的生产要素向第二产业集聚,对于经济发展水平较低的地区,会因为产业集聚效应和城镇化水平的提高而加快经济发展速度。[30-31]但第二产业占比过高同样会造成产业结构失衡,当产业结构失衡带来的负面效应大于产业集聚带来的正面效应时,会反过来对经济产生抑制作用。而若产业结构升级率较高,则意味着较多的生产要素向第三产业流动,从而促进地方金融业和服务业发展,有利于资本的进一步凝聚,进而促进经济的长期增长。[32]

通过上述对税收竞争、产业结构、经济增长之间关系研究的文献梳理发现,税收竞争对地区的经济增长和产业结构都会产生影响,产业结构又会对经济增长产生影响,本文推测产业结构有可能是税收竞争对地区经济增长产生影响的中介变量,因此提出如下假设:

H2:产业结构在地区税收竞争影响地区经济发展的过程中发挥着中介作用,但在增值税税收竞争和企业所得税税收竞争影响下产业结构发挥中介作用的效果不同。

三、研究设计

(一)数据来源与处理

本文选取山东省2005—2017年17个地级市(2017年削减为16个)的面板数据进行分析,相关数据主要来源于历年《中国统计年鉴》《中国税务年鉴》《山东统计年鉴》《某地市统计年鉴》《某地市国民经济和社会发展统计公报》等,个别缺失数据用插值法补全。由于统计年鉴公布的数据均为名义数据,因此本文以2005年为基期,所有涉及通货膨胀影响的数据均采用当年山东省基期物价指数进行物价平减调整。

(二)变量定义与说明

(1)山东省经济发展水平(ln_pgdp),为被解释变量。以山东省人均GDP衡量经济发展水平,为消除异方差的影响,对人均GDP取自然对数处理。

(2)税收竞争系数(COMPE),为解释变量。借鉴傅勇等的做法,税收竞争系数的衡量为

COMPE=Taxtj/GDPtTaxitj/GDPit(1)

式中:Taxtj为t年山东省17个地级市j项实际税收收入的总和;GDPt为t年山东省17个地级市生产总值的总和;i为山东省某一地级市;Taxtj/GDPt反映了第t年j项税收的实际平均税率。因此,COMPE表示所有地级市的实际平均税率与某一地级市的实际税率之比,该地级市的实际税率越低,税收竞争系数越大,地方税收竞争程度越高;反之,则越低。此处,j=1,2,3。这表示将税收竞争系数(COMPE)具体分为三个指标:总税收竞争系数(compe)、增值税竞争系数(Ccompe)和企业所得税竞争系數(EIcompe)。分类的目的是希望从税收总量、税收结构两个维度来度量地方政府间的税收竞争程度。

(3)产业结构升级率(struc),为中介变量。借鉴干春晖等的做法,产业结构升级率用第三产业产值与第二产业产值比值衡量。

(4)控制变量。根据肖叶等、李子豪等和崔志坤等[33]的做法和之前已有研究,选取以下九个变量为控制变量:城市化水平(urban)、市场化水平(market)、人口增长率(poprate)、固定资产投资水平(inves)、外资利用水平(fdi)、对外开放水平(open)、政府干预水平(fiscal)、金融规模水平(finan)和人力资本水平(human)。各变量定义及其说明如表1所示。

(三)模型构建

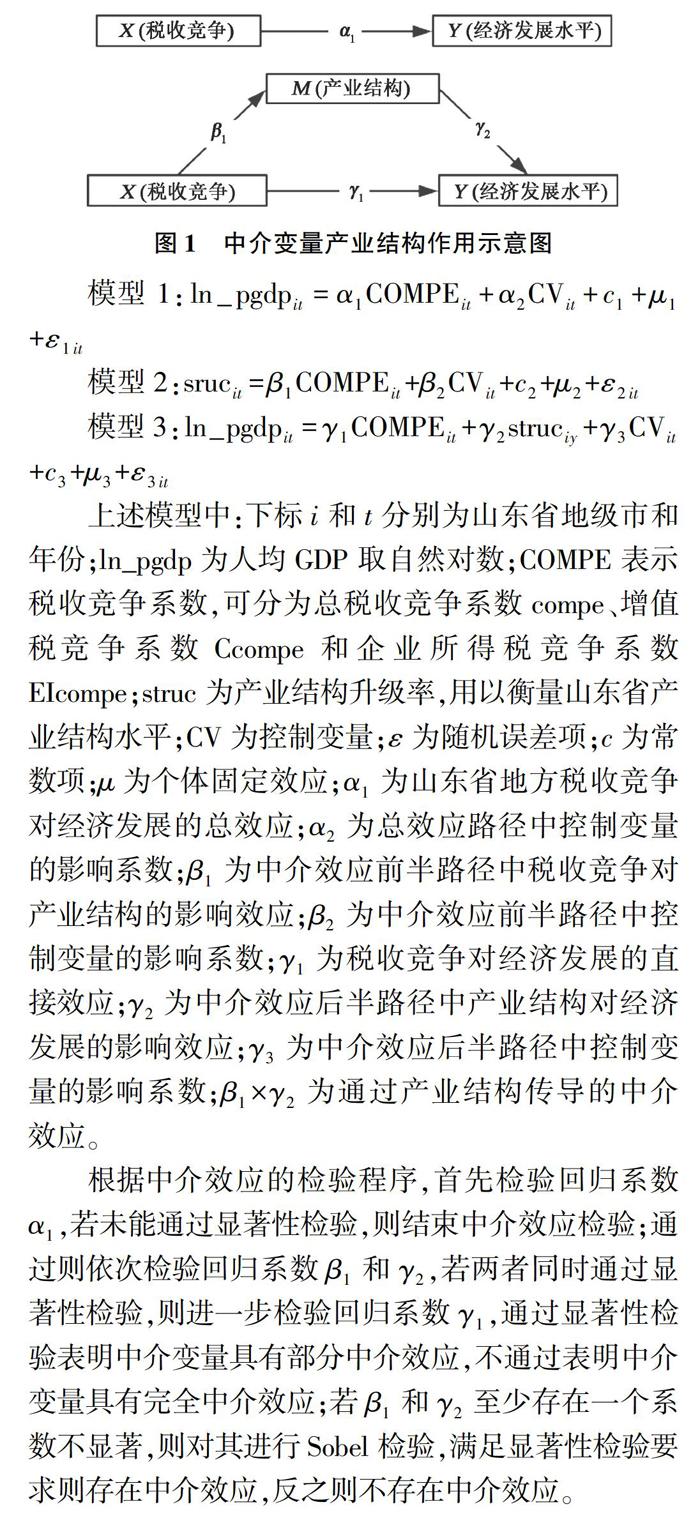

为验证上述假设,分析税收竞争对地区经济增长和产业结构的影响,并检验产业结构是否在税收竞争影响地区经济增长的过程中发挥中介效应,参考温忠麟等[34]给出的中介效应检验方法,构建中介变量产业结构作用示意图,如图1所示。

为检验H1,验证山东省各地市间总税收竞争以及增值税竞争和企业所得税竞争对各地市经济发展水平的影响,构建模型1。为验证H2,进一步构建模型2,用来检验各地市税收竞争对其产业结构升级的影响,主要观察系数β1的显著性,同时将税收竞争系数和产业结构升级率变量放入同一模型构建模型3,用来检验变量系数γ1、γ2是否显著。

模型1:ln_pgdpit=α1COMPEit+α2CVit+c1+μ1+ε1it

模型2:srucit=β1COMPEit+β2CVit+c2+μ2+ε2it

模型3:ln_pgdpit=γ1COMPEit+γ2struciy+γ3CVit+c3+μ3+ε3it

上述模型中:下标i和t分别为山东省地级市和年份;ln_pgdp为人均GDP取自然对数;COMPE表示税收竞争系数,可分为总税收竞争系数compe、增值税竞争系数Ccompe和企业所得税竞争系数EIcompe;struc为产业结构升级率,用以衡量山东省产业结构水平;CV为控制变量;ε为随机误差项;c为常数项;μ为个体固定效应;α1为山东省地方税收竞争对经济发展的总效应;α2为总效应路径中控制变量的影响系数;β1为中介效应前半路径中税收竞争对产业结构的影响效应;β2为中介效应前半路径中控制变量的影响系数;γ1为税收竞争对经济发展的直接效应;γ2为中介效应后半路径中产业结构对经济发展的影响效应;γ3为中介效应后半路径中控制变量的影响系数;β1×γ2为通过产业结构传导的中介效应。

根据中介效应的检验程序,首先检验回归系数α1,若未能通过显著性检验,则结束中介效应检验;通过则依次检验回归系数β1和γ2,若两者同时通过显著性检验,则进一步检验回归系数γ1,通过显著性检验表明中介变量具有部分中介效应,不通过表明中介变量具有完全中介效应;若β1和γ2至少存在一个系数不显著,则对其进行Sobel检验,满足显著性检验要求则存在中介效应,反之则不存在中介效应。

四、实证结果分析

(一)变量特征的描述性统计

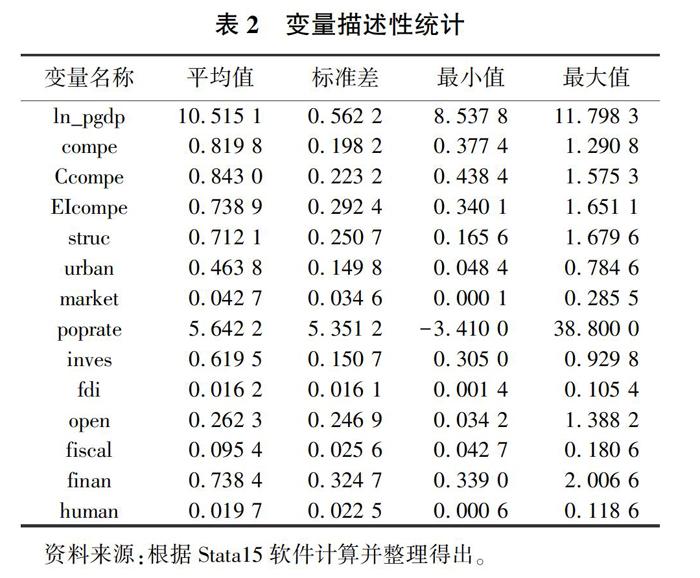

根据山东省2005—2017年各地市面板数据,共获得样本221个,相关变量统计分析结果如表2所示。数据显示,山东省人均GDP各地市间差异较大,市场化水平、外资利用水平和人力资本水平差异较小。税收竞争系数的数据显示,山东省增值税竞争系数略大于企业所得税竞争系数,说明增值税竞争程度更为突出。除因山东省计划生育政策变动导致人口增长率极差和标准差较大外,其他数据均无明显异常值。

(二)实证结果分析

1.主效应检验

本文采用Stata15对模型1进行估计,首先进行模型设定的选择,根据Hausman检验结果,否定原假设,应选用固定效应模型进行分析。模型通过VIF检验,VIF值均小于10,说明不存在明显多重共线性问题。对模型进行异方差检验和内生性检验,检验结果Prob值均明显大于5%,说明模型不存在异方差和内生性问题。具体估计结果如表3所示。

表3中对模型1的检验结果显示,总税收竞争的估计系数在1%的显著性水平下为负,说明山东省各地市间的总税收竞争抑制了人均GDP增长;增值税竞争与企业所得税竞争的估计系数分别在1%和10%的显著性水平下为负,说明从税收结构来看,山东省各地市间增值税竞争和企业所得税竞争均不利于人均GDP增长,且从系数值来看,增值税竞争对地区经济发展的抑制效应更为明显,H1、H1a和H1b均得到验证。

控制变量方面,城市化水平的估计系数显著为正,说明随着城市化水平的提高,山东省各地市经济发展水平有所提高,城市化水平的提高主要以人口的城市化、土地及资本的集约化利用以及基础设施建设和各产业发展为具体表现,各要素的集聚效应可以促进经济发展。[35]市场化水平的估计系数显著为负,本研究市场化水平衡量指标为国有企业占比,说明国有企业占比过高不利于山东省经济发展,即非国有工业产值的占比越多,意味着市场配置资源的能力越强,因此山东省應加速国有企业改革,从而促进地方经济发展。人口增长率的估计系数为正,说明适当的人口增长对经济发展有一定的促进作用。固定资产投资的估计系数显著为负,说明固定资产投资抑制了经济增长,该信息反映出山东省可能存在固定资产投资过度的问题,资本边际效用递减影响了投资效率。外资利用水平的估计系数为负,说明外资利用并不能促进经济增长,但负向效应亦不明显。政府干预水平的估计系数显著为正,说明在各地市GDP考核机制下,地方政府往往采取各种政策促进GDP增长,因而政府干预有利于地方经济发展。对外开放水平、金融规模水平和人力资本水平的估计系数均为正,说明地方对外开放水平、金融规模和人力资本水平的提高均有利于经济发展。

2.中介效应检验

对产业结构升级的中介效应进行分析时,观察表3中模型2的回归结果,三种税收竞争情境下的系数β1均不显著。进一步观察模型3的回归结果,产业结构升级率的系数γ2均显著,因此需要进行Sobel检验,判断是否存在中介效应。根据温忠麟等提出的中介效应分析程序,参照Preacher等[36]的bootstrap方法进一步进行Sobel检验,样本量选择为1 000,在95%置信区间下,结果如表4所示。Sobel检验结果可知,税收竞争对经济发展的间接作用系数β1×γ2置信区间均不包括0,税收竞争对经济发展的直接作用系数γ1的置信区间均包括0,说明总税收竞争、增值税竞争和企业所得税竞争对山东省经济发展的直接作用不显著而间接作用显著,属于完全中介效应。

表3中模型3的结果显示,山东省总税收竞争和增值税竞争对该省经济增长产生直接抑制效应的系数γ1的数值-0.397和-0.239,与模型1中反映总税收竞争和增值税竞争对山东省经济增长总体抑制效应的系数α1的数值-0.430和-0.269相比,模型1的系数更大,这说明总税收竞争和增值税竞争对地区经济增长产生的直接负面效应,叠加上对地区产业结构升级产生负面影响而抑制地区经济增长的中介效应,使得总税收竞争和增值税竞争对该省经济增长的总体抑制作用更严重。

而表3中的数据说明山东省企业所得税竞争对经济增长的直接抑制作用为-0.132,与总体抑制效应系数-0.115相比,模型1的系数较小,这说明企业所得税竞争通过影响地区产业结构升级这一中介效应适度缓解了该抑制作用,但由于企业所得税竞争对该省经济发展的直接负面效应大于通过促进产业结构升级对经济增长的间接正面效应,使得企业所得税竞争仍会对地区经济增长产生负面的总效应,至此,H2得到验证。

(三)稳健性检验

为进一步验证上述结果的稳健性,先将解释变量税收竞争取对数代替原解释变量,再用山东省各地市GDP总量的对数替代原被解释变量衡量山东省经济发展水平,以产业结构升级率为中介变量进行中介效应检验。无论是从总税收竞争角度还是税收竞争结构角度,中介效应检验三步法的检验结果与原检验结果相同,如表5和表6所示,系数α1和γ2均显著,系数β1均不显著,结合进一步进行的Sobel检验,证明了产业结构升级率在税收竞争对山东省经济发展的影响中发挥显著的完全中介效应,稳健性检验可以说明原检验结果的有效性。

五、结论与建议

基于山东省2005—2017年的地市级动态面板数据,采用固定效应模型,验证产业结构升级在山东省税收竞争影响该省经济增长的过程中发挥的中介效应。研究结果表明,山东省总税收竞争、增值税竞争和企业所得税竞争均不利于山东省人均GDP的增长,但企业所得税竞争对经济增长的抑制效应相对较弱。借助中介效应分析原因得出,总税收竞争和增值税竞争通过对产业结构升级率的负面影响加重了其对山东省经济增长的抑制作用,而企业所得税竞争通过促进产业结构升级缓解了其对山东省经济增长的抑制作用。

[24] 周克清.税收竞争对地区间科技创新的影响[J].税务研究,2010(8):22-25.

[25] 孔令池,高波,李言.市场开放、地方财税竞争与产业结构调整——基于我国省级面板数据的实证研究[J].经济理论与经济管理,2017(10):45-57.

[26] 李子豪,毛军.地方政府税收竞争、产业结构调整与中国区域绿色发展[J].财贸经济,2018,39(12):142-157.

[27] 储德银,纪凡.税制结构变迁与产业结构调整:理论诠释与中国经验证据[J].经济学家,2017(3):70-78.

[28] 山东省国家税务局,山东省地方税务局.从“十二五”税收视角看山东省经济转型发展[J].山东经济战略研究,2016(10):31-35.

[29] 宋铮.制造业与生产性服务业集聚对产业结构的影响研究[J].商业经济研究,2016(5):192-195.

[30] 李献波,林雄斌,孙东琪.中国区域产业结构变动对经济增长的影响[J].经济地理,2016,36(5):100-106.

[31] 王锋,张芳,刘娟.产业结构对经济增长作用路径的实证检验[J].统计与决策,2018,34(10):135-138.

[32] 刘伟,李绍荣.产业结构与经济增长[J].中国工业经济,2002(5):14-21.

[33] 崔志坤,李菁菁.财政分权、政府竞争与产业结构升级[J].财政研究,2015(12):37-43.

[34] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[35] 何冬梅,刘鹏.人口老龄化、制造业转型升级与经济高质量发展——基于中介效应模型[J].经济与管理研究,2020(1):3-20.

[36] Preacher K J, Hayes A F. SPSS and SAS Procedures for Estimating Indirect Effects in Simple Mediation Models[J]. Behavior Research Methods, Instruments & Computers, 2004,36(4):717-731.

[37] 赖迪辉,朱星毓.税收竞争影响地方经济转型了吗?——来自京津冀区域的空间计量证据[J].城市发展研究,2016,23(7):7-12.

[38] 魏长升,庄苏妮.税收竞争、外商直接投资与地方工业大气污染——基于江苏省主要城市面板数据的实证研究[J].华东经济管理,2018,32(10):22-26.

[39] 邓秋越,吴欣宜.地方税收竞争、外商投资对辖区环境污染的影响分析——基于四川省主要城市的实证研究[J].公共经济与政策研究,2018(2):71-78.

[40] 胡志勇,周俊琪,傅俏.地市级政府税收竞争与资本流动——基于福建省九个地市经济数据的研究[J].税务研究,2013(12):77-80.

责任编辑:韩国良

Tax Competition, Industrial Restructure Upgrading and Regional Economic Growth—Mediating Effect Test Based on the Panel Data Analysis of Shandong Province

SUN Yanfang, ZHAO Yi

(School of Economics and Management, China University of Petroleum (East China), Qingdao, Shandong 266580, China)

Abstract: The tax competition will have an important effect on regional economic growth. In this study, Shandong Province, which has realized the transformation of industrial structure, is taken as the research object. An empirical study is carried out on the influence of tax competition on the economic growth in Shandong Province and the mediating effect of industrial structure upgrading. By constructing fixed effects model and analyzing the panel data of 17 cities in Shandong Province during the year from 2005 to 2017, we verified that the industrial structure upgrading played a complete mediating role in the influencing process of tax competition on the economic growth of the province. The total tax competition and the value-added tax competition increased its inhibitory effect on economic growth in Shandong Province by exerting negative influence on the provinces industrial structure upgrading, while the enterprise income tax competition eased its inhibitory effect on economic growth in Shandong Province by promoting industrial structure upgrading.

Key words: tax competition; industrial structure; economic growth; mediating effect

收稿日期: 2020-07-30

基金項目: 教育部人文社会科学研究规划基金项目(20YJA630022);山东省社会科学规划研究项目(20CGLJ28);山东省重点研发计划(软科学项目)(2019RKE28004);中央高校基本科研业务费专项资金资助项目(19CX04003B)

作者简介: 孙燕芳(1977—),女,河北容城人,中国石油大学(华东)经济管理学院教授,博士生导师,研究方向为财务管理理论与方法、项目投融资决策。