共享经济模式的财务治理思考

2021-06-01和丽芬侯然然张丹

和丽芬 侯然然 张丹

【摘 要】 财务治理缺陷是当前共享经济模式陷入瓶颈和调整的重要原因。当前共享经济发展面临内外双重困境,同时又存在巨大潜力。以财务治理内涵与基本架构为基础,结合共享模式治理需求,从政府、社会、企业三个角度构建财务治理体系,要求政府运用强制力监督,行业协会运用公信力自治,共享企业从供应端、平台端、消费端优化运营,形成契合行业及共享特点的多元协同治理格局,并依托决策、执行、监督、反馈机制动态运行。该治理体系为不同共享经济模式运用财务治理解决持续发展难题提供了针对性方案,对共享经济走出低谷、重焕生机提出了可操作建议。

【关键词】 共享经济模式; 后单车时期; 财务治理; 多元规制

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)11-0037-06

一、问题提出:共享经济模式存在财务治理缺陷

马科斯·费尔逊(Marcus Felson)最早提出协同消费[ 1 ]概念,随着信息技术发展,共享经济因解决过度消费、污染、成本问题而成为热点投资领域[ 2 ]。共享经济的商业模式及影响、特征、可持续发展功效一直为专家所关注[ 3 ]。国外共享经济实践的典型代表包括优步(Uber)和爱彼迎(Airbnb),两公司快速增长创造的“硅谷神话”充分验证了共享经济是行业持续发展的潜在路径[ 4 ]。国内共享经济理论研究起步略晚,较多关注共享经济内涵[ 5 ]、商业及盈利模式[ 6 ]、市场管制与社会责任[ 7 ]等问题。我国共享经济实践崛起非常迅速。伴随互联网科技的快速发展,新兴共享商业平台不断涌现,当前已渗透至交通、住宿、餐饮、医疗等多领域。而共享单车作为共享经济的典型代表,更一度成为我国共享经济的热点业态模式。大量单车投放市场,巨额资本不断涌入,ofo、摩拜、酷奇、哈啰相继登场,社会公众对共享单车的关注量前所未有地增加。然而,伴随共享单车的扩张和爆发式增长,行业市场饱和、企业经营困难、资金供应链紧张等问题暴露。2017—2018年,国内共享单车市场交易额增长率达到73%,用户规模增长率18%,而在短暂的井喷式发展之后,这两组数据在接下来的一年内分别减少到33%和14%①。尤其是2018年后期,ofo小黄车在经历了数轮融资和快速扩张后,因资金周转困难和无法退还押金而退出市场,其他单车也不复以往的活跃交易和高流量关注。伴随共享单车的降温,一批想借共享经济“东风”在市场分一杯羹的盲目效仿者,如共享雨伞、充电宝,甚至马扎等碎片化共享领域高调亮相后也急速衰落,不断冲击大众眼球。这些新兴业态的迅速崛起又降温伴随共享单车衰退引发民众对共享经济模式的反思,同时带动共享经济领域的资本投资热情削减。2018年我国共享经济领域融资额首次出现负增长,较上年下降23.2%,2019年融资额继续下滑,降幅高达52.1%;共享经济市场交易规模增速也显著放缓,由2018年的41.6%下降為2019年的11.6%②。标志我国共享经济进入单车热潮后的反思与调整③。

共享经济降温促使学者们针对其典型业态共享单车的失败原因进行分析和思考,并基本达成一致:资本非理性涌入助推行业恶性竞争[ 8 ];单车投放过量、用户机会主义行为[ 9 ]使得坏损成本大幅增加[ 10 ];盈利模式不明晰、交易获得利润额低导致现金流不稳定[ 11 ];疯狂竞争下单车企业倒闭潮促使用户提取押金[ 12 ],加上新融资洽谈无果引发资金链断裂。表面看是共享单车的运营及市场环境问题,本质上分析却是公司的投融资、风险管控、资金运作等财务决策与治理问题。而且,以上情况基本属于任何一个新兴共享经济模式都会面临的问题。这些问题导致单车企业以及其他一些共享业态模式失败,并依然存在于现有共享经济中,映射出共享经济模式普遍存在的财务治理缺陷。当前,伴随当前共享经济的深度调整,如何从根源上解决以上问题,规避共享企业从最初吸引大量投资到资金链紧张、运营资本枯竭的常规路线?如何针对新兴共享经济模式进行整体财务治理规划能够保证其健康运营?本文就以上问题进行探讨。

二、共享经济发展现状及治理要求

当前共享经济发展现状主要聚焦在两个矛盾点。其一,经过首轮商业模式创新、概念炒作和吸睛式发展,共享经济存在的相应问题已基本暴露,其进一步发展面临内外双重瓶颈。从内部看,盈利来源不稳定、核心竞争优势不明显、成本控制不理想,缺乏完善的财务决策机制、财权配置体系和风险管控制度是共享企业普遍存在的问题,而决策失误导致资金运转困难甚至现金流枯竭则是共享企业发展面临的重大风险。易到大股东资金挪用、ofo资金链断裂、滴滴顺风车安全事件等均是以上问题的本质体现。从外部看,资本的价值追逐导致市场竞争无序,而新兴业态出现之后相应的监管规制尚未匹配,使得共享企业以部分社会成本为代价实现自身利益却忽视社会和公共责任履行,共享经济虽为社会做出了不可替代的贡献却落入声誉受损、批判重重的结局。作为一种新兴业态,业内无准则或没有权威的主导者来规范其经营,各平台一度出现价格战、超饱和投放产品等行为,致使很多共享企业非死即伤,社会成本大大增加。虽有一些企业依靠资本资助存活下来,却难以作为成功的案例。其二,伴随互联网技术的进一步发展和“双创”战略驱动,共享经济在我国的发展潜力依然巨大。共享经济以“协同”“分享”为核心,构建出借、交易、租赁、赠予、互换平台组织[ 13 ],形成参与主体之间的社会网络系统[ 14 ],并强调资源的直接匹配和再利用。它是我国“创新、协调、绿色、开放、共享”发展理念下的商业模式创新,也是当前经济新常态下培育新的增长点和推进供给侧改革的重要实施路径。虽然在发展过程中暴露出各种问题,但这些并不阻碍共享经济的发展主流。当前,互联网新生代正逐渐成为市场消费主体,加之我国固有的人口优势,共享经济模式未来可提升发展的空间依然巨大。

以上看似矛盾的两方面实则为共享经济模式发展提供了治理思路。如何立足当前形势针对共享企业进行治理调整是保证其健康运营的必要手段。结合当前共享经济发展现状,对共享企业的治理完善应遵循三个原则。第一,回归共享本质。共享的本质最早是“分享”,即减少和消除闲置资源[ 15 ],例如优步和滴滴顺风车;后来延伸到整合社会资源以满足消费需求,比如共享单车。前者只提供共享平台,后者提供共享平台兼产品或服务供给。无论哪种模式,共享经济的本质目的是提高资源利用效率和降低交易成本[ 16 ]。这应是共享经济治理的首要原则。第二,注重生态化发展。共享经济因其资源利用率高、商品和服务价格低等优势而具有生态化效果[ 13 ],但在我国,很多共享经济模式因资本短视和产品供给盲目导致其走向非生态甚至反生态误区。而且,不同利益主体对共享经济生态效应的看法不一:共享平台、共享企业创立者或代言人往往夸大共享经济的生态性,忽视其可能带来的生态环境问题;环保主义者则倾向把共享经济与资源侵占、生态足迹扩张相联系,否定共享经济的生态性[ 17 ]。因此,后续共享经济模式治理中以制度引导和促进其生态化发展成为必然。第三,强调协同治理。共享经济模式的显著特征是“私人+公共”,共享企业作为独立运营的个体组织,其日常管理、财务决策以及价值创造均具有私人商业属性,而其运营所依托平台,则基于互联网链接不同用户群体,并通过平台公共场域实现用户间资源耦合。因此,协同治理成为共享经济治理模式的公认选择。当前背景下,要想解决共享企业面临的困境,需从内外两方面着手:共享企业基于以往失败教训对传统公司治理模式做出全方位、多角度的变革与创新,以契合共享业态资本依附性强、依托互联网运营的特点;而政府、行业等外部力量对共享经济的健康发展也应发挥其相应的指导作用。

三、共享经济模式的财务治理内涵及基本架构

16世纪末,西方资本主义萌芽促使以财务管理为雏形的财务治理观念初现,但其在发展中并未形成独立研究领域,而是融合于代理理论、资本结构理论等财务理论和公司治理评价研究中。国内对财务治理的思考分为两方面:一是将其视作公司治理的财务方面,与国外相同;二是部分学者基于企业实际探索关于财务治理的独立研究,形成相应理论体系。20世纪90年代中期,我国学者就财务治理概念做出首次界定:财务治理本质上是拥有分配权的所有者对财力资源的一种分配活动,这种分配活动反映不同所有者之间的经济利益关系[ 18 ]。在后续的财务治理内涵探讨中,学术界主要形成了以下主流观点:财务治理是关于财权配置的合约安排,即从财务的社会属性出发,以财权流为主要逻辑线索,通过财权在公司内部的合理配置,形成一组联系各利益相关主体的正式和非正式的制度安排[ 19 ]。也有学者提出,财务治理是以三要素(财务治理主体、客体和载体)为内在联系的,包括财务体制、财务法规制度、内部和外部监控机制的一个完整且不断自我修复、自我完善的动态运行体系[ 20 ]。综合以上观点,财务治理是以财权配置为核心、以财务治理目标为导向,协同内外力量对企业财务和经营活动做出的制度安排与机制设计。其中,财权以财务决策权、财务执行权、财务监督权为基本,财务治理目标是财务治理的落脚点。对财务治理的探究需从静态与动态两个维度出发。静态视角看,参与财务治理的各主体应配备相应的权力与明晰的职责范围;动态视角看,财务治理目标的实现源于一系列财务事项的有机耦合,而财务事项的处置过程推动财权分配与治理主体利益协调,并由此形成动态财务治理机制。

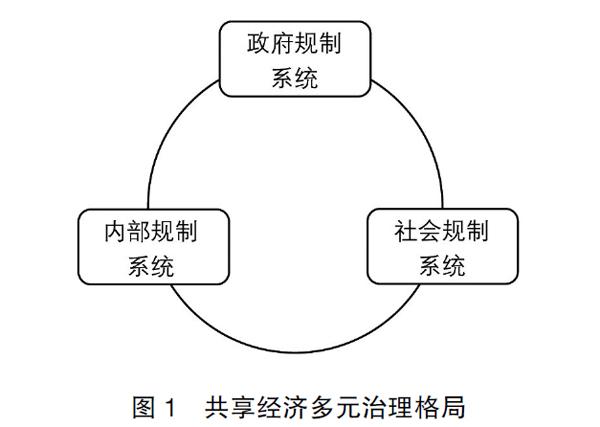

现有关于财务治理的研究仅针对企业内部展开,这是由于只要企业行为符合法律规范,就可以为社会做出正向贡献,因此并未有学者提出将外部主体纳入财务治理框架中。当前,互联网、大数据、人工智能等信息技术发展驱动社会生活发生颠覆性变化,新的商业模式、竞争方式和价值创造链条也不断冲击传统管理体系。共享经济以其便利性和互利性成为现今经济发展中不可或缺的业态模式,原有的财务治理内涵显然不能契合共享企业当前的发展需求,有必要重新界定其财务治理的内容和主体。作为一种介于私人与公共之间的准公共经济模式[ 21 ],共享经济模式的财务治理首要目标是实现企业价值最大化,同时兼顾社会效益最大化,尊重平台资源的固有外部社会属性。对利益的追逐是企业的本性,这一目标的实现不能仅依靠企业的自我规制,还需要将政府、行业协会等外部力量作为重要的治理主体,这使得共享经济模式的财务治理内涵相较于传统财务治理更加宽泛:不仅囿于企业内部,还包括政府、行业等外部治理主体的财权配置;不仅囊括企业治理的财务方面,其更是企业治理各个方面基于财务视角的一种规制整合。总体说,共享经济模式的财务治理基本架构是依托内外协同的一种多元治理格局,见图1。

四、共享经济模式的财务治理框架体系

财务治理框架是关于财权的具体结构安排与划分。共享经济模式的财务治理框架依靠内外协同的多元格局,从政府、社会、企业三个角度构建财务治理规制体系。

(一)政府规制系统

政府规制系统以政府为规制主体,以出台具有针对性的法律、政策为规制手段,对企业外部效应为负的融资、投资、经营决策进行约束,避免企业非理性竞争以及资源浪费现象发生。同时,利用大数据信息构建监控平台与企业对接,以数据图等形式监控共享业态是否存在异常资源配置。政府规制是以强制性力量督促企业合理运营。

以共享单車为例,共享单车因消除“最后一公里”的出行尴尬而受到热烈追捧,投资者群起逐之,三年间从天使轮到E轮的高速融资使大街小巷“车满为患”。作为民众利益的代表者和维护者,相关部门应该思考限制其无限融资、无序抢占市场的措施,以及如何在民众利益最大化前提下实现企业效益与社会效益的帕累托最优。

(二)社会规制系统

社会规制系统的规制主体以行业协会为主,风险评估机构、信用评估机构为辅,通过制定行业准则、财务风险评级等手段,规范企业运作,维护行业利益与形象。

目前,共享经济业内急需成立行业协会以维护行业秩序,主导制定行业准入准则和行业经营标准,限制竞争者大量涌入,消除企业间无序竞争,维护行业整体利益。同时,行业协会也应进行自我监督。共享企业作为非上市实体,公众对其财务信息的了解程度如管中窥豹,难以评判其经营状况。共享经济和传统的非上市实体相比又具有较强的外部性,因此行业协会应制定信息披露规则,委托风险评估公司、信用评估公司等中介机构评估企业财务风险并出具报告,要求企业适当披露包括押金在内的财务信息,以达到监督自身运作、防止损害社会利益行为发生的目的。

(三)内部规制系统

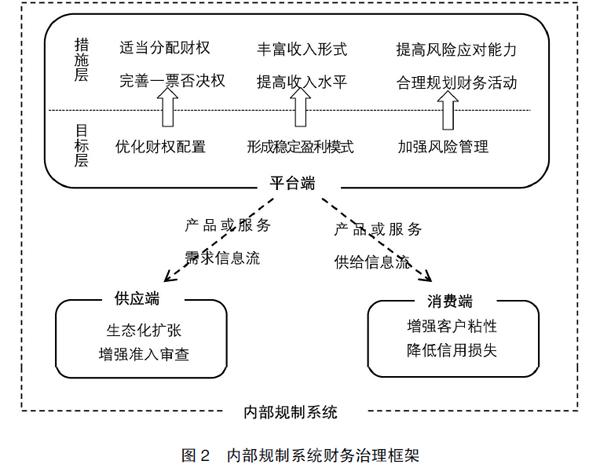

作为由供给方、平台提供方、需求方构成的共享经济模式[ 22 ],其内部规制系统应以共享企业自身为规制主体,根据治理对象将内部财务治理细分为供应端、平台端和消费端三个子系统,见图2。

1.供应端

供应端是共享资源所有者的集合,如滴滴出行的专车及顺风车车主。共享资源同质化严重、资源所有者准入机制不完善是目前供应端的主要不足。一方面,共享经济有巨大的发展潜力,较之自封于现有市场而互相残杀,实施差异化战略、进行生态性扩张、吸纳多元供应主体更有利于企业拓展市场。共享的前提是需求,共享单车大火带来的启发不仅仅是资源共享理念,更是对民众需求的发现与协调。一种需求得到满足后管理者应积极挖掘未被发现的需求,寻找培育新的衍生增长点,而非因循守旧。另一方面,共享企业应完善审核制度,慎重准许资源所有者加入供应端,防止低质量甚至违规的资源共享降低消费者信任度而导致客户流失。

2.平台端

平台端是共享产品或服务供需信息的对接中心以及共享业务的运行基础。在高效匹配共享信息、调度共享资源的同时,平台端面临的最严峻问题是如何确保企业平稳运营。当前,共享企业平台端的主要问题包括财权配置不合理、风险管理缺乏、盈利模式不稳定三个方面。要想解决上述问题,应从以下措施着手:

(1)優化财权配置。财务治理的核心是财权的分配,优化财权配置是建立内部规制系统、发挥企业自我规制力和解决内部利益冲突的关键举措。ofo创始人戴威在与各大资本谈判中始终不愿放弃控制权,即使遭遇资金困境,也没能选择与任何一方合作,这成为ofo失败的根本原因之一。当创始人的个人情怀与公司最优发展决策冲突时,应有必要的内生限制力来确保公司生存,而内生限制力主要通过对财权的合理配置实现。

财权配置是企业治理中关于财权分配的制度安排,其应与企业治理结构相结合。共享企业的财权可按照传统模式,根据股东、董事会、高管层、财务部门等层次划分。但以ofo为鉴,不同于传统模式的是表决权分配的标准应为出资额而非股份占比,这是利用资本的逐利性确保企业利益最大化。当然,这种利益最大化也应在政府的监督与规制下实现。

除了对财权分配的关注,一票否决权对财务决策的颠覆性影响也不容忽视。共享企业往往依附于资本而存在,如果多轮融资产生的多个投资方都拥有一票否决权,那么由于利益诉求不同可能难以形成一致意见,进而影响企业的决策效率和秩序,甚至发展前景。因此,应对一票否决权的使用前提、范围和使用频率做出谨慎规定。

(2)加强风险管理。共享经济的新兴特征导致其目前不具备契合自身特点的风险管理体系。从共享经济发展历程看,资金链断裂、押金无法退还等问题层出不求,究其原因是企业缺乏有效的财务管理及风险预警制度,无法合理配置资金和预判财务风险。鉴于此,共享企业应建立完善的风险识别、风险评估、风险应对体系,对投资、融资、经营活动做出合理规划。同时根据共享业态外部性较强、经营模式容易复制的特点,需着重对社会容纳力、法规约束度、自身竞争力做出谨慎预判与评估,防止外部劣势与挑战阻碍企业经营。

(3)形成稳定的盈利模式。以失败收场的共享企业,大都可归因于没有明确的盈利点。降价、补贴、大规模市场投入的确是打入市场的有效途径,但该策略的适用前提是大规模生产且能产生显著的成本效益,抑或低价策略能有效打击现存及潜在竞争者。否则便是鹬蚌之争。以共享单车为代表的共享企业在前期经营过程中,忽略了资本投入的方式是否能实现战略目标,以致两败俱伤。

抢市场易,守市场难。共享企业的生命周期呈现出时间短、切换快的特征;同时,目睹了大规模失败的资本将会更加谨慎地投放。这意味着在未来的发展中,共享企业的“造血能力”而非“吸血能力”将决定自身存亡。因此,提高盈利能力应成为战略规划的重中之重。共享企业要及时推动经营目标由占领市场向稳定获利转变,确保后期有足够的实力稳固已开拓的市场。一方面可以利用共享平台优势获取大数据、流量等资源拓展收入渠道,合理确定共享资源的价格以提高收入水平;另一方面还应降低共享资源的维护成本、调度成本等支出。

3.消费端

通过支付对价以获取共享资源的需求方集合构成了消费端。对消费端的财务治理着重在两个方面:一是提高顾客忠诚度和客户粘性,二是通过行业信用共享和失信惩戒机制来降低财务风险和信用成本。

目前大多数共享企业对客户的细分只停留在泛泛层次,并未真正实现针对客户特点进行特质化服务。随着大数据技术的发展,平台可以利用客户使用共享资源过程中产生的数据轨迹,分析其使用偏好、需求程度、支付能力,将共享资源细化、定制化,培养客户粘性,稳定消费端规模。

除了顾客忠诚度、客户粘性,消费端对共享经济的特有影响体现在:消费者的信用水平会显著影响共享企业的沉没成本。共享过程中所有权的暂时性转移容易导致共享资源被侵占、损毁,对其发生概率的衡量主要通过评估消费端个体信用实现:消费端个体的信用水平越高,侵占、损毁共享资源的可能性越小;反之越高。因此,限制低信用水平的消费端个体参与共享是降低企业该端口损失的重要途径。对消费端信用的评估应在企业自身平台数据基础上与行业内共享信用信息,这样既可以获取更准确的信用信息,又不会增加额外获取信息的成本,还可以降低共享企业消费端的信用损失概率。

五、共享经济模式的财务治理运行机制

财务治理运行机制是财务治理主体行使财权、协调利益、修正反馈、实现目标的动态循环过程,也是上述财务治理框架体系的动态运行。共享经济模式下财务治理的运行机制有两方面要求:一是该机制能激发企业内部治理的主观能动性、推动共享企业发展;二是需要将外部治理主体合理嵌入到企业的财务决策、执行、监督过程,保证共享平台资源的高效分配和利用。

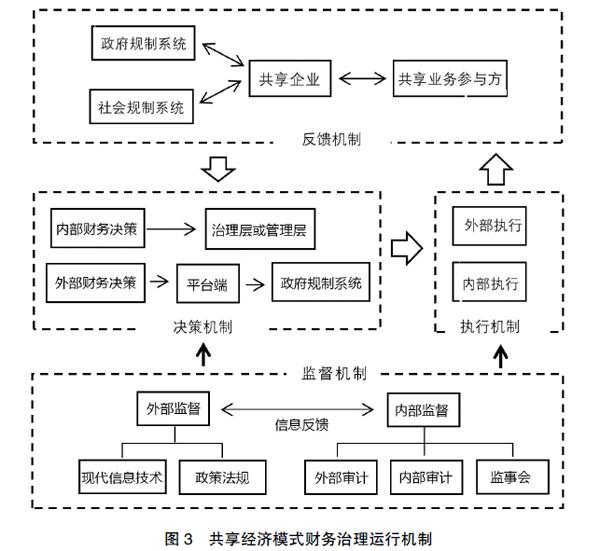

从运行过程看,共享经济模式的财务治理运行机制涵盖四个环节:决策、执行、监督、反馈。企业战略目标催生出的经营提议与决策行为构成决策机制,也是整个财务治理运行机制的起点;决策通过后,执行方案拟定、执行以及过程中的内外协调构成执行机制;监督机制包括经营过程中企业的自我监督和政府、社会治理主体实施的外部监督;反馈机制既循环于执行机制、监督机制中,又是链接执行结果与决策生成的重要环节。在该治理模式的运行机制下,政府和相关社会治理主体贯穿整个运行机制,并起到重要的监督指导作用。见图3。

(一)决策机制

决策是组织或个人为实现目标,结合内外实际情况提出方案并进行评价选择的过程。企业财务决策按照是否具有较为直接的外部性,分为内部决策和外部决策。对于内部财务决策,如融资投资、盈利模式确定、资金管理等,企业具有完全自主权。共享企业应在合理、明确的决策制度安排下行使财务决策权,经治理层、管理层表决通过后进入执行阶段。而外部性较强的财务决策,如共享单车的投放量、投放区域,可考虑在平台端表决通过后提交政府规制系统审批,政府部门根据社会需求及企业发展状况评价决策合理性及社会影响,并提供指导、修正意见,最终确定是否准予执行。在决策机制中,平台端和政府部门共同行使财务决策权。

(二)执行机制

执行是为将决策落实为成果而采取的一系列程序和措施。根据是否有公权力主动介入,执行机制可以分为外部执行机制和内部执行机制[ 23 ]。共享经济模式下,外部执行机制以政府、行业协会为执行主体,基于“互联网+财务治理”思维,利用大数据平台、智慧城市等现代信息系统,协调分配社会资源,并对共享平台业务量进行实时关注和更新。内部执行机制涉及共享企业各层级:董事会制定执行总方案指导企业内部运作,各部门具体分工推动平台端、供应端、消费端顺利开展业务,管理层配合外部治理主体调整实施方案,以实现内外利益相关者的利益平衡。

(三)监督机制

监督是对财务决策和执行的效益性、合法性进行监管及控制。监督机制的监督力来源于内外两个方向:通过内部监督,即企业自发组织内、外部审计,监事会日常监督,对经营活动、绩效水平、资金运转情况密切监控,确保财权分配与执行服从价值最大化战略目标;通过外部监督,由政府部门、行业协会对共享业务开展保持关注,依照法规或行业规范对违反者处以公开批评或行为限制,确保共享企业社会责任履行,最终实现共享经济模式“公共+私人”财务治理目标的完整实现。

(四)反馈机制

反馈机制是依据决策执行情况和结果对经营计划做出调整的过程,其在各治理主体、企业内部、共享业务参与方进行循环。政府规制系统和社会规制系统通过反馈机制向共享企业传输发展指导意见及行业规范,企业通过协同治理信息沟通平台表达自身发展需求,防止治理不足或治理过度;共享业务的各参与方反馈产品或服务质量与信用水平,管理层接受反馈信息调整措施与计划,实施新的决策,推进战略目标实现。

共享业态的财务治理框架与运行机制是决定共享经济能否走出瓶颈和重焕生机的关键举措。企业内部规制是共享经济财务治理的核心环节,而政府、社会也应提供必要帮助。多元协同的财务治理格局与运行体系是结合时代需求做出的更广义、更高层次的规划。从现实情况看,该治理格局是共享经济走出低谷的可行之路。

【参考文献】

[1] FELSON M, SPAETH JOE L. Community structure and collaborative consumption:a routine activity approach[J].American Behavioral Scientist,1978(4):614-624.

[2] HAMARI J, SJOKLINT M,UKKONEN A.The sharing economy:why people participate in collaborative consumption[J].Journal of the Association for Information Science and Technology,2015(6):2047-2059.

[3] CHENG M. Sharing economy:a review and agenda for future research[J].International Journal of Hospitality Management,2016(8):60-70.

[4] GEORGIOS Z,DAVIDE P, JOHN W BYERS.The rise of the sharing economy:estimating the impact of airbnb on the hotel industry[J].Journal of Marketing Research,2017(5):687-705.

[5] 涂科,杨学成.共享经济到底是什么?——基于个体与组织的整合视角[J].经济管理,2020(4):192-208.

[6] 李飞.“漂浮”的共享经济如何落地盈利[J].清华管理评论,2016(4):81-89.

[7] 肖红军,李平.平台型企业社会责任的生态化治理[J].管理世界,2019(4):120-144,196.

[8] 和丽芬,段君仪.资本非理性视角下共享单车恶性竞争问题探究[J].北方经贸,2019(7):124-125.

[9] 杨在军,马倩瑶.共享单车用户机会主义行为的演化博弈分析[J].管理工程学报,2020(3):104-111.

[10] 聂永刚,张锟澎.共享经济下共享单车行业成本优化管理策略[J].会计之友,2018(23):8-11.

[11] 林子翔. 从ofo困境看共享经济“下半場”[N].东方烟草报,2019-03-25(003).

[12] 吴杭韦,郑伟浩,朱迪.新制度经济学视角下的共享单车探析:优势、问题与治理[J].生产力研究,2019(6):37-46.

[13] BOTSMAN R, ROGERS R.What's mine is yours:the rise of collaborative consumption[M].New York:Harper Business,2010:22-28.

[14] BARNES S J, MATTSSON J. Understanding current and future issues in collaborative consumption:a four-stage delphi study[J].Technological Forecasting and Social Change,2016(1):200-211.

[15] RICHARDSON L. Performing the sharing economy[J].Geoforum,2015(11):121-129.

[16] DELLAERT B G C. The consumer production journey:marketing to consumers as co-producers in the sharing economy[J].Journal of the Academy of Marketing Science,2019(2):238-254.

[17] 陈永森.共享经济何以是生态的[J].马克思主义与现实,2019(5):41-47.

[18] 刘贵生.财务资金论[J].财政研究,1995(7):54-59.

[19] 伍中信.现代公司财务治理理论的形成与发展[J].会计研究,2005(10):13-18,96.

[20] 张忠华.公司财务治理及效果评价[J].哈尔滨商业大学学报(社会科学版),2006(1):49-52.

[21] 赵菊,邱菊,侯春波.准公共产品:基于政府监管机制的共享单车投放管理研究[J].中国管理科学,2021(1):149-157.

[22] 谢新水,袁汝兵.论促进共享经济可持续发展的合作规制治理模式:以后规制国为视域[J].江苏大学学报(社会科学版),2019(6):36-43.

[23] FRIEDMAN D. Efficient institutions for the private enforcement of law[J].Journal of Legal Studies,1984(2):379-397.