中国金融部门系统性风险溢出效应

2021-05-28赵林海陈名智

赵林海,陈名智

(华侨大学 经济与金融学院,福建 泉州 362021)

1997年亚洲金融危机、2008年全球金融危机以及2010年欧洲主权债务危机让世界见证了系统性风险传染及溢出效应所带来的巨大损害.近几年,特别是党的“十九大”以来,中国最高决策层反复强调“要把防控金融风险放到更加重要的位置,坚决守住不发生系统性金融风险底线”.在此背景下,学者们对金融机构、金融行业以及整个金融部门的系统性风险进行了相关研究.防范系统性风险的关键在于及时了解金融市场中不同部门和行业的风险溢出状况,以宏观审慎监管为主导,以微观审慎监管为基础,根据金融行业的风险外溢及金融机构的风险贡献情况实施差异化监管措施与准备金要求[1-2].

系统性风险网络分析是一种比较新颖的研究方法,尤其适用于研究金融机构或行业间尾部风险相依关系和风险溢出效应.与常见的考察多变量两两之间相依结构的模型相比,网络分析方法将所要研究的对象统一放入一个网络系统模型中,同时考察研究对象间所有关联关系,故该方法更适用于全面研究金融行业或机构间系统性风险溢出效应.鉴于此,本文选取金融市场数据,研究银行业、证券业、保险业以及多元金融服务业等组成金融部门的四个主要行业之间的系统性风险溢出效应.借助广义VAR关联网络考察金融风险传染源,并构建行业集中度指数以动态反映金融部门系统性风险变化.

1 文献综述

大量学者致力于系统性风险研究,研究目标是能及时监控金融市场中存在的风险,以求有效遏制风险的大范围蔓延,或是尽可能让金融机构在金融危机来临时做好抵御准备,避免其破坏整个金融体系.系统性风险的定性研究一般涉及系统性风险的形成原因、集聚过程和触发因素等三个方面,试图从定性角度根据不同金融市场的实际状况阐述系统性风险的可能来源和潜在危险.系统性风险的定量研究主要是系统性风险测度,包括金融机构系统性风险贡献度量、金融机构或金融行业之间的风险溢出效应分析和系统重要性金融机构识别.随着风险测度理论的不断发展,系统性风险定量研究方法也呈现出多样化.现有的系统性风险研究以定性研究为基础,以定量研究为主,可概括为以下两个方面:

(1)系统性风险形成机理的研究.从表象上看,系统性风险的诱发原因呈现多样化特征,资产价格泡沫破灭、金融衍生工具滥用、信贷超常扩张、债务高企、影子银行膨胀、风险承担过度和转型经济软预算约束等都可能触发系统性风险[3-6].系统性风险发生的理论解释主要是一系列金融系统非稳定性理论,包括债务-通货紧缩理论、金融脆弱性理论和金融加速器理论等[7-9].从研究视角来看,针对系统性风险产生根源的研究主要从两方面展开:事件冲击视角和系统演化视角.事件冲击视角认为系统性风险源于宏观经济波动、流动性和资产价格等外部事件对整个金融系统稳定性造成的冲击[10].系统演化视角主张,系统性风险随着金融系统的演化而不断演化,应当采用动态演化的观点来理解系统性风险[11].

(2)系统性风险测度的研究.常用的系统性风险测度指标有四个,分别是CoVaR、CoES、MES和SRISK[12-15].金融机构系统性风险贡献度量、金融机构或金融行业之间的风险溢出效应分析和系统重要性金融机构识别往往把基本面因素和市场数据相结合,采用经济计量模型进行实证研究.风险溢出效应的研究是核心内容,而CoVaR和ΔCoVaR作为中介指标使用最广.按照具体建模方法的不同,度量系统性风险或风险外溢程度的研究可分为两类:第一类主要应用分位数回归模型[16],第二类主要使用GARCH模型[12,17].在测量单个机构或行业对整个金融部门的系统性风险贡献与溢出效应时,这两类模型都是适宜的.然而,在研究多个机构或行业之间的风险溢出效应时,GARCH模型受限于维度问题,只能进行两两之间的联合考察,如果利用它进行机构或部门之间风险溢出效应的研究,由于没有同时考虑系统所有组成部分,必定会带来局部信息的损失,实证结果就会严重失真.因此本文运用广义VAR关联网络分析方法作为[18]替代方案,研究系统性金融风险溢出效应,有效避免GARCH模型的维度难题.

2 方法与模型

2.1 研究方法

为探究组成我国金融部门的四个行业(银行业、保险业、证券业和多元金融服务业)间的风险溢出效应,本文首先利用分位数回归和金融状态变量量化金融市场波动,得到1%分位数水平下各金融部门的VaR.以得到的VaR代表各部门风险水平,作为输入数据,构建基于VaR的广义VAR模型,进行全样本估计与递归样本估计,然后使用广义预测误差的方差分解探究金融部门各行业之间系统性金融风险溢出效应的静态与动态特征.此外,通过加总各行业的风险溢出指数构造动态金融部门风险溢出集中度指数,来刻画金融部门系统性风险集中趋势与整体溢出水平.

2.2 模型设定

2.2.2 基于VaR的广义VAR模型 协方差平稳的N元p阶广义向量自回归模型VAR(p)设定如下:

(1)

其中:ε~i.i.d.(0,∑)表示均值为零、方差-协方差矩阵为∑的独立同分布残差向量.式(1)的移动平均表示形式为:

(2)

其中:N×N系数矩阵Ai服从递归式Ai=Φ1Ai-1+Φ2Ai-2+…+ΦpAi-p.

当i=0时,A0为N×N单位矩阵;当i<0时,Ai为N×N零矩阵.由变量Xi受到冲击导致的对变量Xi的向前H步广义预测误差方差分解式如下:

(3)

其中:i和j为研究的具体行业,σii表示第i个方程残差项的标准差,ei是第i个元素为1而其余元素为0的选择向量.

(4)

3 实证分析

3.1 数据和变量

表1 分位数回归模型的状态变量

3.2 描述性统计与单位根检验

各行业对数收益率描述性统计显示,均值为正且趋于0;标准差说明银行业收益率波动性最小,而证券业收益率波动性最大;所有行业收益率都呈现左偏分布,银行业的偏度最小且趋于对称,其次是保险业,而证券业和多元金融服务业偏度更大,这说明两者相比保险业和银行业有更大的尾部损失风险;峰态说明四个行业收益率都具有明显的尖峰厚尾特征.ADF检验结果显示所有行业的对数收益率都是平稳的.所有状态变量时间序列在10%显著性水平下拒绝存在单位根的原假设,但是它们的截距项在1%水平下显著不为0(限于篇幅,描述性统计和单位根检验的具体数值未列出,备索).

3.3 金融部门系统性风险度量

利用分位数回归得到样本期内各行业VaR值,用来度量银行业、证券业、保险业和多元金融服务业系统性风险的VaR截面加总分别为130.12%、201.49%、160.98%和184.28%.总的来看,证券业、多元金融服务业、保险业、银行业各自VaR的加总值呈现明显的梯度递减.这说明在不考虑各行业资产规模的条件下,从金融市场数据的收益率波动性角度来看,总资产规模最大的银行业却有着最小的系统性风险,而资产规模相对银行小得多的证券业与多元金融服务业却有着更大的系统性风险,风险溢出的可能性和程度也更大.此外,多元金融服务业在2013年年中银行“钱荒”事件前几乎一直处于四个金融部门风险最大位置.然而,在“钱荒”事件之后,证券业的风险水平居于首位,尤其是2015年股灾之后,证券业的风险水平明显高于其他行业,同时保险业与银行业长期处于前两者之后,特别是银行业总是有着最低风险水平.综合来看,各行业的风险波动趋势高度相关,内外部事件冲击,如2008年全球金融危机与2010年欧洲主权债务危机,使得各行业的金融风险急剧增加且长时间处于高位波动,2011-2015年期间,各行业的风险水平出现了明显的回落,虽然银行“钱荒”事件让各行业风险出现了上升,但幅度不大且短暂,2015年6月的股灾以及2016年年初实行的股市熔断机制使得整个金融部门的风险水平在短时间内急剧上升,但是相比2008年全球金融危机带来的余波效应,股灾并没有对我国金融部门的稳定造成持续伤害,熔断机制暂停后,各行业风险水平快速回落,回落后的风险水平似乎低于2010-2015年初期间的风险水平,在经历一段时期的低风险后,受到中美贸易摩擦的影响,在2018年后各行业风险水平开始逐渐走高.此外,从各行业风险波动趋势高度相似可以看出,金融各行业风险之间具有显著的相关性.

3.4 金融部门各行业间系统性风险溢出效应分析

对VAR模型中的VaR数据进行单位根检验.四个行业的VaR序列都在10%的显著性水平下拒绝了存在单位根的原假设.

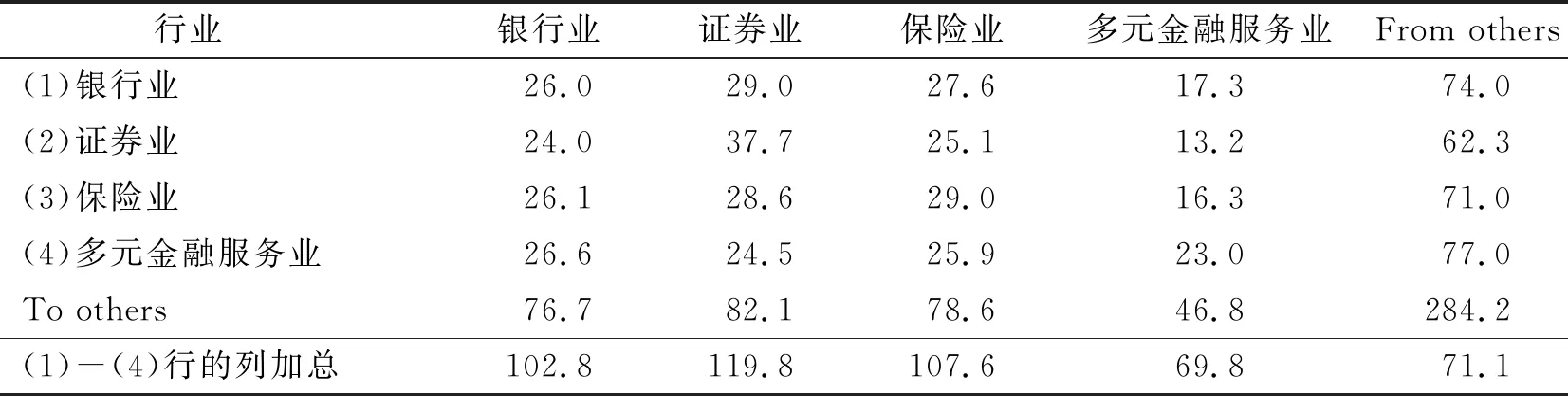

3.4.1 全样本金融部门静态系统性风险溢出效应分析 首先考察整个样本期间金融各行业间系统性风险溢出效应,并构造相应的风险溢出矩阵.选择展示向前10 d的预测误差方差分解结果,表2列示了各行业之间静态系统性风险溢出情况.列值表示相应金融行业对其他金融行业的风险溢出指数,行值表示其他金融行业对相应金融行业的风险溢入指数,To others和From other分别是每一个行业除去自身扰动的系统性风险溢出和溢入规模,From others的71.1显示了金融部门总的风险溢出情况,也就是金融部门风险溢出集中度指数,该值越大,各行业之间的关联就越大,风险溢出程度就越明显.

从表2可以看出,(1)各行业间的风险溢出程度存在差异,银行业与保险业风险溢出相当,银行业稍低于保险业,证券业是风险溢出规模最大的部门,其值达到82.1,相比而言,多元金融服务业虽然自身风险较大,但风险溢出明显低于前三者,只有46.8,此外,各行业对其他行业的风险溢出尺度相当,差异很小.(2)相比于风险溢出,各行业的风险溢入差异较小,但风险溢出贡献最大的证券业却有着最小的风险溢入,而风险溢出贡献最小的多元金融服务业却有着最大的风险溢入,银行业、保险业和证券业都是净的风险发送者,而多元金融服务业是净的风险接收者.(3)从全样本静态视角来看,金融部门总体风险溢出明显偏高,金融部门风险溢出集中度指数为71.1,这可以说明:我国金融部门整体承受较大金融风险;金融部门风险溢出集中度较高,各行业共同的风险敞口较大.

表2 全样本行业间静态系统性风险溢出矩阵

3.4.2 滚动窗口金融部门动态系统性风险溢出效应分析 全样本分析能对样本期内各金融行业的系统性金融风险溢出效应做出一个整体性的截面考察,但这样会遗漏很多关于行业风险溢出的时序信息,尤其是对于不同金融事件的外部冲击以及金融部门自身的演化会导致金融各行业的风险溢出呈现明显的时序特征,为此本文采用滚动窗口估计以研究风险溢出的动态情况.参考文[18]的设置,本文的窗口期为200 d,并对向前10 d的预测误差方差进行分解.

(1)金融部门总体风险溢出动态分析.图1描绘了金融部门总体风险溢出的时序特征,由于是滚动窗口估计,所以在一些时点上存在溢出指数的缺失值,因此趋势线不是连续的线.从图中可以看出,我国金融部门总体风险溢出效应十分明显,整个样本期内,风险溢出指数都处在高位波动,且在高位滞留的时间明显大于其在低位滞留的时间,风险溢出指数多次超过70水平并且长时间处于该位置之上,而风险溢出指数在下跌触底之后快速反弹上升.在2017年,风险溢出指数出现明显持续快速下跌,这可能与我国去杠杆、去产能等供给侧结构性改革有关,然而在2018年初之后又开始迅速攀升,这可能与中美贸易摩擦为主要因素的外部冲击有关.总的来看,我国金融部门各行业之间具有十分强烈的风险溢出效应,金融风险溢出集中度较高,各行业面临共同的风险敞口.

图1 金融部门风险总体溢出指数时序图Fig.1 Time series of general index for financial sector’s risk spillover

(2)金融部门各行业风险溢出动态分析.虽然总体风险溢出动态分析能够反映金融部门各行业间总的风险溢出情况,但是缺少对具体金融行业风险发送与接收的动态信息,为此我们借助广义VAR关联网络模型对具体行业的风险发送与接收进行量化分析,动态考察具体行业的风险溢出和溢入.

图2展示了四个行业各自接收其他行业风险溢出的时序,从图中可以看出,银行业风险溢入最平稳,没有出现明显的波动,在样本期间一直保持在70~80.保险业和多元金融服务业的风险溢入呈现小幅波动.但总体趋势仍平稳,保险业风险溢入持续徘徊于70附近,多元金融服务业风险溢入在70~80波动,相比而言,虽然证券业风险溢入水平较低,但是波动十分明显,这表明来自其他三个行业的、影响证券业风险水平的合成因素存在不稳定性.

图2 金融部门各行业风险溢入动态趋势图Fig.2 Time series of general index for financial sector’s risk spillover

图3展示了四个金融行业风险发送的时序,从图中可以看出,四个行业风险溢出呈现明显的波动趋势,尤其是证券业与多元金融服务业波动幅度更大,且一些大的金融事件冲击伴随着明显的峰值.这也说明金融市场遭受内外部冲击时,整体性风险的增加主要是源自于证券业与多元金融服务业风险溢出的急剧增加.从银行业与保险业风险溢出波动相对平稳可以看出,我国银行业与保险业抵御风险能力比另外两个行业更稳健,因此在危机时期,我国证券业与多元金融服务业很可能成为风险溢出源头.

图3 金融部门各行业风险溢出动态趋势图Fig.3 Dynamic trend of risk spillover of financial industries

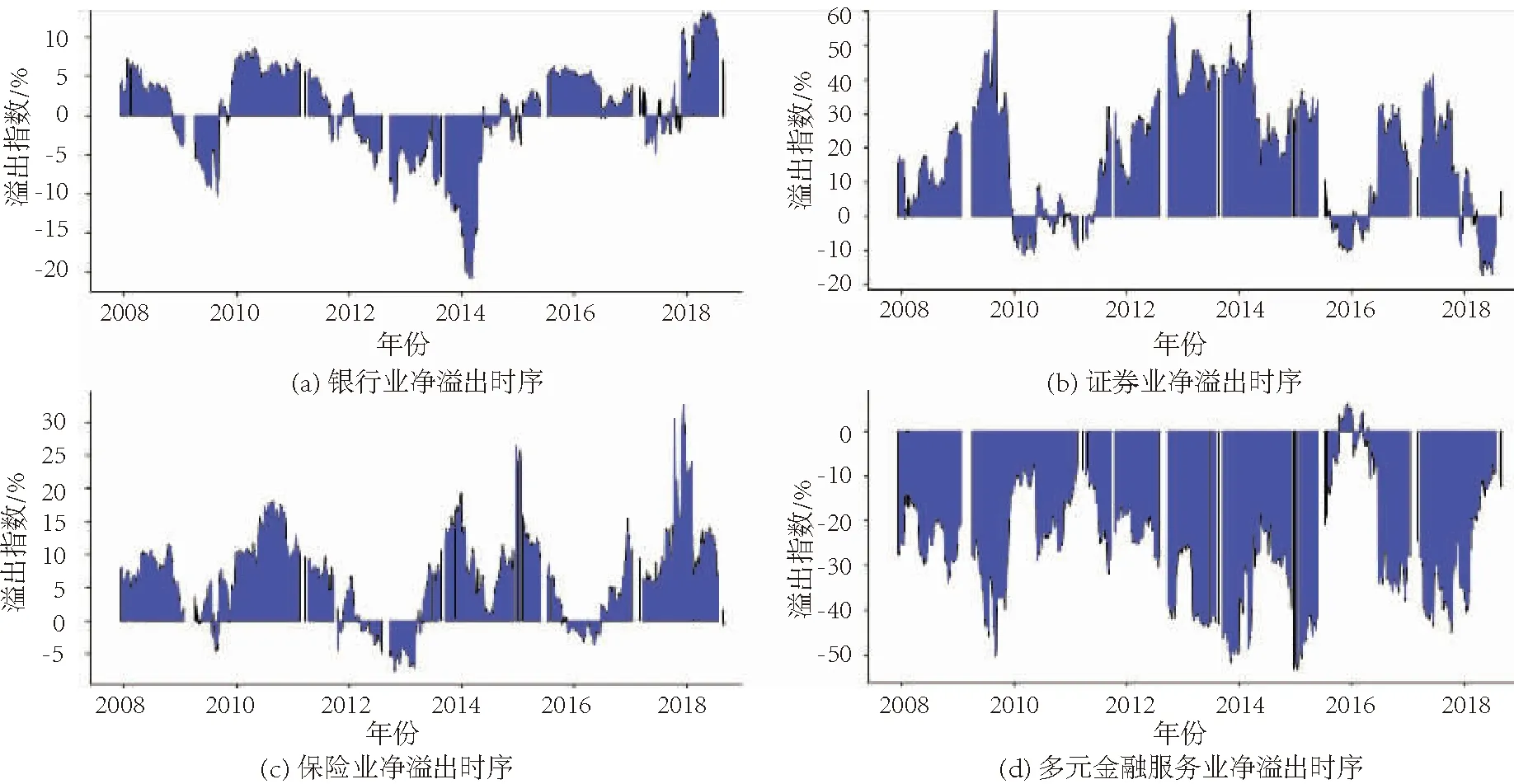

(3)各行业风险净溢出分析.我们通过风险净溢出指数来进一步考察不同行业的风险净溢出以及行业两两间风险净溢出随时间的变动.图4展示了四个金融行业风险净溢出的动态情形,从图中可以看出,银行业风险净溢出在时间轴上呈现明显的正负交替波动,并且银行业在冲击事件发生时都具有正的风险净溢出效应,而在相对平静的金融环境中具有负的风险净溢出效应.相比银行业的正负交替波动,证券业似乎具有长期明显的正的风险净溢出效应,但是在欧洲主权债务危机时期、股灾中后期以及中美贸易摩擦初期,证券业在冲击事件的影响下由正的风险净溢出转变为负的风险净溢出.保险业长期具有正的风险净溢出,但是溢出强度明显小于证券业.多元金融服务业具有持续负的风险净溢出效应,考虑到多元金融服务业规模在我国金融市场中所占的比例最小,其他行业对其具有明显影响,而它对其他行业影响程度很小,所以具有长期负的风险净溢出效应.

图4 金融部门各行业风险净溢出趋势图Fig.4 Trend of net risk spillover of financial industries

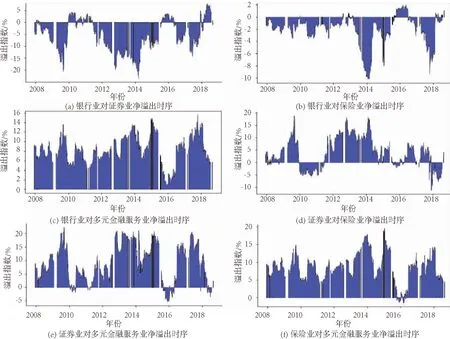

图5展示了金融各行业两两间风险净溢出.从图中可以看出,银行业除了受某些金融事件冲击的影响,对证券业和保险业具有长期负的风险净溢出效应,而银行业对多元金融服务业具有长期为正的风险净溢出效应.证券业对保险业的风险净溢出效应呈现小幅正负交替波动,但是正的溢出无论在持续时间长度还是程度上都远大于负的溢出.证券业对多元金融服务业存在显著的正向风险溢出,但是股灾时期具有明显的负向溢出.保险业对多元金融服务业同样具有长期为正的风险净溢出效应.总的来看,所有行业间两两溢出效应存在明显非对称关系,这也说明行业与行业之间的风险溢出存在非对称相关.在长期趋势方面,证券业似乎对所有行业都具有明显的正向溢出效应,同时多元金融服务业对所有行业都具有明显的负向溢出效应;在短期趋势方面,当受到事件冲击时,风险溢出关系的长期趋势存在明显的变化.为此本文绘制了长期趋势的风险溢出网络图、2015-2016年股灾时期风险溢出网络图以及2018年中美贸易摩擦初期风险溢出网络图(图6)来更直观地展现这种变化.

图5 金融各行业两两间风险净溢出趋势图Fig.5 Trend of the pairwise net risk spillover of financial industries

注: 根据各行业两两间风险净溢出的计算公式,甲行业对乙行业的风险净溢出与乙行业对甲行业的风险净溢出互为相反数,

只要画出甲行业对乙行业的风险净溢出就可以展示两个行业间的风险净溢出情况,因此,图5只列出6个子图.

4 稳健性检验

通过改变滚动窗口长度进行了稳健性检验,分别缩短窗口至100 d或延长窗口至250 d并进行估计,100 d的估计结果与200 d的估计结果存在一定的差异,但总体趋势是一致的,相比而言250 d的估计结果与200 d的估计结果高度一致.对广义VAR模型的滞后阶数进行了稳健性检验,分别在原被检验阶数的基础上向前和向后3阶进行估计.从估计结果对比来看,估计结果对滞后阶数的选择具有稳健性.对预测期长度进行了稳健性检验,在向前预测长度10 d的基础上加减5 d进行估计,结果对预测期长度的选择具有稳健性.

图6 风险溢出网络Fig.6 Networks of risk spillover

在此前对各行业VaR序列的单位根检验中考虑四个行业都没有在1%的显著性水平下拒绝存在单位根的原假设,为此本文选择2010-2015年期间波动相对较小时期的数据进行了单位根检验.结果表明四个行业子样本都在1%显著性水平下拒绝存在单位根的原假设;对子样本进行了估计,子样本的估计结果与全样本估计结果高度一致,这说明本文估计并没有受序列不平稳的影响而产生伪回归现象.

5 结论与建议

5.1 结论

(1)金融部门总体风险溢出效应十分显著,在静态分析中风险溢出集中度指数高达71.1,在动态分析中,风险溢出集中度指数的最低值也高达55,并且风险溢出集中度指数长期保持在70水平之上,这足以说明我国金融部门风险集中度高,系统性风险特征明显.(2)金融各行业间一对一的风险溢出存在明显的非对称性,这表明金融行业之间的相关性是一种非对称相关,但是这种非对称性结构并不是完全固定不变的,它随着外部金融事件冲击而动态变化.(3)总的来看,在四个行业中,证券业风险溢出指数最大且具有很强的时变性,多元金融服务业风险溢出指数最小但具有很强的时变性,随着事件冲击,波动十分明显.银行业与保险业风险溢出比较显著,但是时变特征不明显,因此我国银行业与保险业风险溢出的稳健性要高于证券业与多元金融服务业.

5.2 建议

(1)继续坚持底线思维,坚决贯彻落实党的十九大要求,“健全金融监管体系,守住不发生系统性金融风险的底线”.这就要求我国不断完善金融监管制度和体系,加强国务院金融稳定发展委员会和“一行两会”(中国人民银行、银保监会、证监会)金融监管的统筹协调.(2)加强和改进中国人民银行运用货币政策与财政部运用财政政策调控宏观经济的职能,健全针对系统性金融风险的货币政策和宏观审慎政策双支柱调控框架.(3)鉴于我国金融部门各行业间存在着明显的风险溢出,金融监管部门的监管工作要着眼于合理降低各行业的风险溢出效应,从而降低我国金融部门的系统性风险.面对风险的跨行业传递,要加大金融机构跨业套利的处罚力度,尤其是在当前我国经济存在下行压力,各种风险隐患逐一显现的情况下,仍应坚定地实施金融部门分业经营、分业监管为主的基本架构,严格规范已有的金融混业经营,强化综合监管能力.(4)银行业与保险业在资产规模上占据主导地位,因此对我国金融部门整体稳定性具有举足轻重的地位,所以应强化实施审慎监管政策,平抑其风险溢出,防止因“大而不能倒”引发道德风险的行为.需要及时处置银行业不良资产,防止个别银行的金融风险恶化导致银行业系统性风险急剧爆发令货币信用体系极度混乱.应加强对证券业的监管,完善相关法律法规促进证券市场良性发展,使其风险溢出保持在合理区间波动以保证其不会对我国金融市场造成过度冲击.监管部门应当使多元金融服务业建立有效的风险隔离机制,加强其抵御风险的能力,避免使其过度地暴露于金融市场风险中.