城乡居民社会养老保险作用问题的思考

——以福建省政和县为例

2021-05-24汤春节

文/汤春节

社会养老保险关乎百姓生计,城乡居民社会养老保险制度是社会保障体系的重要构成部分,牵涉面广、涉及人多,在保障城乡老年人基本生活方面极具现实性,也是促进社会和谐稳定的关键[1]。国家对于城乡居民养老保险问题的重视程度虽然逐年提升,但受多方面因素的影响,城乡居民养老保险待遇水平还是普遍偏低,达不到真正养老的目的。下文笔者结合福建省政和县为例,探讨城乡居民社会养老保险作用问题。

一、现状分析

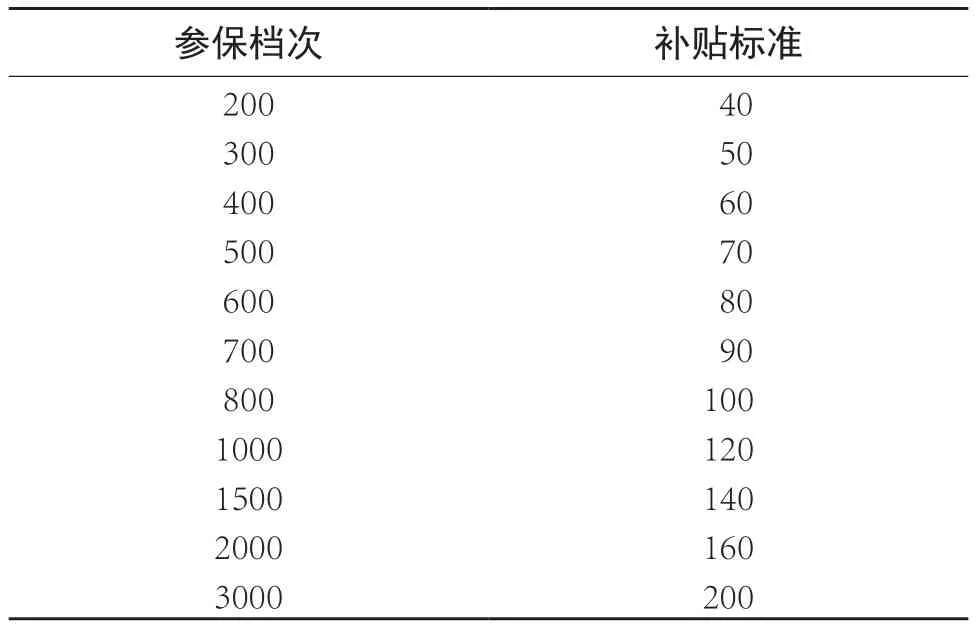

2011年,政和县依据国家政策启动了城乡居民社会养老保险,养老保险待遇由基础养老金和个人账户养老金构成,其中基础养老金130元/月由政府全额支付,县财政还对城乡居民参保缴费实行补贴。之后,根据社会经济发展水平,依据有关规定,城乡居民参保缴费档次及补贴做了几次调整。2020年,政和县城乡居民参保缴费最低档次为200元/年,补贴标准最低为40元/年(见表1)。

表1 2020年政和县城乡居民参保缴费档次补贴标准/元

对于建档立卡贫困人员、低保户、特困户、重度残疾人,政和县财政每年为其代缴最低标准的养老保险费(200元/人)。

从政和县城乡居民社会养老保险的实施情况分析:一、在缴费问题上,参保对象普遍选择最低档次即200元缴费,长缴多得和多缴多得的机制没有体现;二、在待遇领取上,城乡居民每月领取的养老保险金大多在150元(其中基础养老金130元)以下,远低于政和县城乡居民的最低生活保障线,无法真正起到养老作用。由此,导致城乡居民养老保险政策的吸引力不大,农民的参保意愿不高。

从城乡居民养老保险参与精准扶贫的工作情况分析:从2018年起,政和县政府为建档立卡贫困人口、低保、特困等三类人员代缴最低标准城乡居民养老保险,确保困难群体应保尽保,助力贫困人口精准脱贫。主要做法:一是建立信息交换机制,做好数据比对核实。一方面,主动与扶贫等部门建立信息交换机制,定期获取最新信息数据,做好查询比对核实工作;另一方面,完成部级平台贫困人员参保状态变更数据定期更新工作;二是完善相关工作台账。建立建档立卡贫困人员册、低保和特困人员、符合参保条件贫困人员、16周岁及以上不符合参保条件贫困人员、60周岁及以上贫困人员等名册,开展信息数据动态管理,并按月及时对名册中的信息数据进行更新维护;三是强化宣传动员,营造舆论氛围。多渠道宣传城乡居民社保扶贫政策,采取老百姓听得懂的方式把扶贫政策讲清楚、说明白,调动贫困人员的参保积极性;四是以“清零行动”为抓手,实现“两个全覆盖”。认真开展社保扶贫“清零行动”,实现符合城乡居民基本养老保险参保条件的建档立卡贫困人口参保以及符合待遇领取条件的建档立卡贫困老年人口享受养老金待遇“两个全覆盖”;五是加强工作调度,强化督促指导。要求各乡镇(街道)细化工作措施,制定时间表,建立时间倒逼、任务倒逼、责任倒逼工作机制;县人社部门采取定期督查、随机抽查、实地核查等形式,切实加强督促指导,解决实际困难和问题;六是加强请示汇报,争取代缴政策全面落实落地。主动加强与财政部门协调联系以及向政府的请示汇报,争取代缴政策尽快全面落实落地。存在的问题:部分贫困户对扶贫政策了解不够;年轻群体认为养老问题离自己还远,虽有参保能力,但参保意愿较低,持等待观望的较多;无民事行为能力的五保人员由谁办理参保手续,到龄后将由谁领取养老金没有规定,造成这类人员参保困难。

二、工作中存在的问题分析

(一)保障水平不高,导致制度覆盖范围不够广泛

就目前城乡居民养老保险制度来看,保障水平还有待提升,即使是按目前最高的档次标准来缴费,领取的养老金数额与企业职工养老保险相较而言还是要低很多[2]。由于受社会、经济等条件的影响,城乡居民参保意识本身就不高,即使是参保也是选择一些档次低且缴费年限短的保险形式,而且大多数居民都倾向于40岁之后进行参保,存在着较为明显的逆向选择情况。从2014年开始,我国就开始建立了统一的城乡居民养老保险制度,但目前还有很大一部分的城乡居民没有纳入这一保障网当中,之所以会如此,关键还是因为养老金待遇低,与现行的城乡居民基础消费不相符,无法支撑老年后的最基本的生活开销[3]。

(二)激励效果不显著,无法提高城乡居民参保的积极性和主动性

有效的激励机制是城乡居民积极主动地参与到养老保险中的重要措施,国家对于社会保险相关问题的重视程度也在不断提升,地方各级政府也相应出台了长缴多得、多缴多得的激励机制,也会根据当地经济发展水平建立养老金的正常调整机制。可就目前实际工作情况来看,很多激励措施不够显著[4]。例如:长缴多得机制,国家规定养老保险的最低缴费年限为15年,超过最低缴费年限的,每增加一个缴费年限,基础养老金每月也会相应增加几元不等,具体增加的数值会因为个地财政补助不一。可就总体来看,养老金的发放水平对于现在的日常生活消费来说还存在一定的差距,造成城乡居民参保的积极性和主动性降低。

(三)基金筹集渠道单一,规模小且保值增值难

低成本、稳定收入、风险的长效机制是城乡社会保障缴费可持续发展的前提。目前城乡居民养老保险存在统筹层次低即县级统筹,加上城乡居民保险覆盖率低,参保水平普遍较低,基金筹集规模较小。按现行的城乡居民社会养老保险制度设计,基金按县级设计,主要投资于债券和银行,这有助于资产的稳定和安全,但不利于资产的保值。在银行利率不断下降、物价上涨等多种因素的影响下,缺乏完整的管理和投资策略,使得投资渠道单一,基金活动的附加值较低,养老保险的回报水平较低,很难继续下去。

三、解决存在问题的对策

(一)扩大基金覆盖范围

建立更加完善的贫困、低保福利待遇政策,严格审查办理贫困、低保入选流程,建立贫困、特困、低保档案资料,对于事实上的贫困人员参保时,政府应适时提高代缴金额而不仅限于代缴最低档次保险费,这样可以避免符合条件的人员因无力缴费而无法享受政策的同时又能相应地提高贫困人员待遇水平[5]。为做好这项工作,政府应该加强宣传力度并结合相关的报纸、期刊、电视媒体多渠道宣传,强调参加城乡养老保险的重要性。政府要设立养老保险专项窗口,用于处理城乡居民养老保险的疑惑问题,并结合各乡镇不同情况,设立专门的养老保险网格员,具体负责宣传工作以及普及养老保险内容。

(二)多渠道多来源提高基金规模

目前,城乡保险资金来源以个人为主、集体补助为辅、政府补贴相结合的筹资办法,基金筹资规模相对单一。各地政府部门首先除了需要加大资金的投入外,可以探讨在国有资产实物变现划拨、国有土地使用权转让、福利彩票分配比例上留一部分充实养老保险基金;其次应鼓励工商、私营企业捐赠等方式做大基金池,同时制定相应的税收优惠政策;最后应提高城乡居民养老保险基金统筹层次,由中央或省级进行统筹,建立专业的部门来负责保险基金的安全运营和保值增值工作。

(三)强化基金运营管理,缩小区域差距

一是加强上级统筹,扩大统筹规模,推进养老保险一体化制度规定,全面考察地区差距,提高对中西部地区经济支持。二是提高个人账户的电子可访问性管理。如果农民工支付基本养老金费用,人口的广泛流动以及信息技术和互联网的发展将更加容易。三是建立专门机构,规范管理资金使用情况,专业化管理专业人员。为此,应尽快建立健全管理制度和规范的登记程序,社保机构要自觉接受社会监督。

(四)统筹规划,加强各养老体系整合

目前,我国养老保险制度中的“五险”基本实行各险种单独核算,为实现社会保险扩面征缴和管理服务水平的提升,应整合资源实行“五险合一”,不断提高参保覆盖率,缩小城乡之间的差距,保障贫困人口在制度上的公平和共享公共资源[6]。此外,人口老龄化加剧,导致未来保险基金支付压力加大。鉴于此,政府应将已分配的养老基金统一归并分配,同时要加强资金的合理分配,加大贫困地区的帮扶力度,缩小贫富差距。