环保督察背景下污染行业上市公司环境信息披露研究

——基于演化博弈的视角*

2021-05-21曾嘉

● 曾 嘉

(1.井冈山大学商学院,江西吉安343009;2.江西财经大学会计学院,江西南昌330013)

一、引言

近年来,污染行业对环境的影响不容忽视,研究污染行业上市公司的环境信息披露情况是十分必要的。关于环境信息披露的问题,国内外学者主要从环境信息披露的影响因素、动因、方式和内容三个方面进行研究。在环境信息披露影响因素的研究中,Anderson等(1980)认为,企业绩效越高,其环境信息披露的质量越好[1],但这与Freedman 等(2005)的观点相反[2]。Brammer等(2006)的研究表明,企业规模越大,环境信息披露水平越高[3]。唐久芳等(2008)认为企业的财务状况会影响其环境信息披露的质量,盈利能力越强,环境信息披露的质量越高[4]。毕茜等(2012)认为法律制度颁布后,企业的环境信息披露质量明显上升[5]。王建明(2008)[6]、沈洪涛等(2012)[7]、季晓佳等(2019)[8]分别从政府监管、舆论监督和媒体报道的角度研究了其对企业环境信息披露的影响。张长江等(2019)[9]的研究表明,存在绿色文化的企业,环境信息披露的质量越高。在环境信息披露动因的研究中,Gray等(1996)认为,企业披露环境信息主要是基于法律、道德、义务、责任心和合法性等方面的考虑[10]。Freedman等(2004)的研究表明,环境信息披露与企业的市场价值呈正相关的关系[11]。沈洪涛等(2010)认为,国外企业环境信息披露的动因主要包括企业内部因素和外部合法性压力两个方面[12]。在环境信息披露方式和内容的研究中,Deegan等(1996)在对澳大利亚的企业进行研究后发现,企业在披露环境信息时主要是定性方式[13]。Cho等(2007)的研究将环境信息披露的方式区分为两种:货币性与非货币性披露[14]。李建发等(2002)认为环境信息披露应该采用定量与定性、财务信息与非财务信息相结合的方式进行披露[15]。耿建新等(2002)认为,在披露内容上应该包括环境问题及其影响、环境对策、环境支出和环境负债等[16];王霞等(2013)的研究表明,企业所披露的内容具有选择性,大多数企业不愿意披露负面信息[17]。颉茂华等(2013)认为企业环境信息披露的内容和方式呈现出多元化的态势,但仍然存在着比较明显的不一致[18]。另外,有关环境信息披露是否独立报告,学者们意见并不一致,浙江省教育厅课题组(2001)认为应该单独编制环境报告[19],而孙兴华等(2002)则认为环境信息应该补充报告[20]。

通过对文献的梳理后发现,学者们主要是从企业层面对环境信息披露进行研究,从中央环保督查角度对环境信息披露进行研究的比较少。因此,从环保督察这一视角,采用动态演化博弈的方法去探究企业环境信息披露行为,有助于我国企业环境信息披露水平的提升。

二、基本条件假设

(一)基本假设

基于演化博弈理论,从不完全信息动态博弈的视角构建包括中央环保督查、政府及污染行业上市公司在内的三方博弈主体动态演化模型,建立如下4个基本假设:

第一,假定中央环保督查监督的概率δ(0<δ<1),监督成本为 L(L>0),中央环保督查可获得环境治理所带来的经济、技术和公民的健康收益为R(R>L);政府对污染行业上市公司企业进行环境信息监管的概率为 λ(0<λ<1),监管成本为 K(K>0)。

第二,假定污染行业上市公司管理层选择制作并披露高质量环境信息的概率为 ρ(0<ρ<1),制作并披露高质量环境信息的成本为CH,以及随之而来的治理成本为C0;制作并披露低质量环境信息的成本为 CL(CL<CH);污染行业上市公司制作并披露高质量环境信息的收益为RH,制作并披露低质量环境信息的收益为RL。

第三,假定政府基于成本效益原则的考量以及自身的专业局限性,对环境信息的核查力度有限,污染行业上市公司制作并披露低质量环境信息的行为后,被政府监管发现的概率为μ(0<μ<1),对污染行业上市公司的处罚为M1,污染行业上市公司信誉损失为M2,未来业务损失(如因披露虚假、不完全环境信息可能表明污染行业上市公司存在严重的环境问题,责令其停工整顿)为M3,法律诉讼费用为M4。若污染行业上市公司制作并披露高质量环境信息,那么将因为此行为得到信誉收入M2。

第四,假定污染行业上市公司制作并披露低质量的环境信息而政府不作为,即不进行监管时,政府获得当地经济发展收益R0;污染行业上市公司制作并披露低质量的环境信息,经中央环保督查监督(包括受理来信来电举报等)后发现污染行业上市公司出现环境事故,对污染行业上市公司的处罚为N1,后续治理成本为C1;由于时间推移,治理成本提高,因此C1>C0,对政府主要负责人的问责(如党纪政纪处分、涉嫌违法犯罪移送司法机关等)为N2。政府对污染行业上市公司制作并披露环境信息的行为进行监管,经中央环保督查对政府领导考核评价后,政府领导获得的收益为R1。

(二)收益矩阵

根据以上假设,可求出污染行业上市公司、政府及中央环保督查三博弈主体的收益公式,具体如表1所示。

表1 三方博弈的收益矩阵

三、三方演化模型的构建

博弈三方在动态调整各自策略时,会表现出演化博弈理论中所阐述的动态复制过程。根据表1分别求解污染行业上市公司、政府及中央环保督查的复制动态方程,得到他们的演化稳定策略,科学分析污染行业企业环境信息披露问题。

(一)污染行业上市公司复制动态方程

污染行业上市公司选择“制作并披露高质量环境信息”的期望收益为:

污染行业上市公司选择“制作并披露低质量环境信息”的期望收益为:

污染行业上市公司平均期望收益为:

由此可得,污染行业上市公司的复制动态方程为:

当 δ≠J1时,令 F(ρ)=0,得出 ρ=0,ρ=1 为 ρ 的两个稳定状态。

依据微分方程的稳定性定理和演化稳定策略的性质,演化稳定策略(ESS)的必要条件是:因此,对 F(ρ)求导:

基于以上分析,污染行业上市公司是否制作并披露高质量环境信息受环保督查监督概率的影响。此外,污染行业上市公司制作并披露高质量环境信息的概率会随着对违规企业的处罚M1、信誉损失M2的增大而增加。

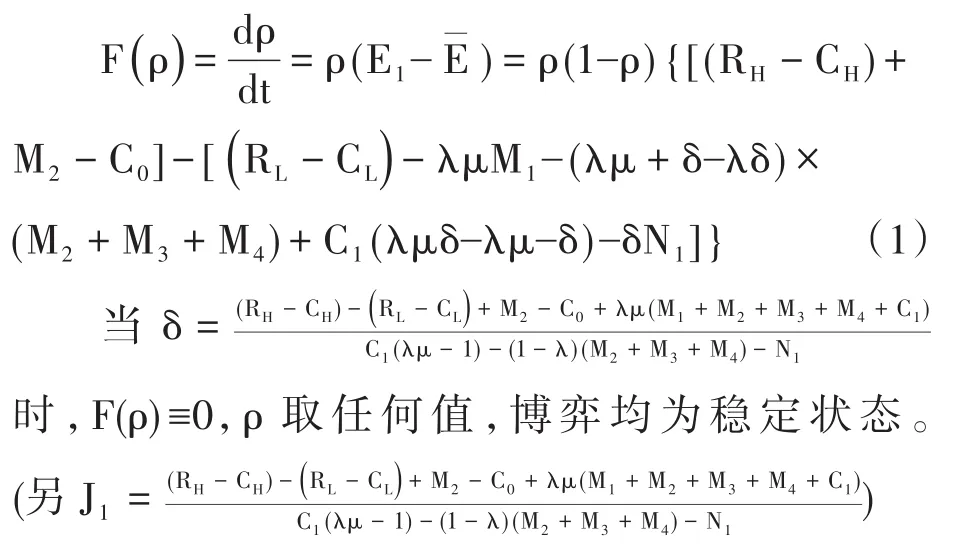

对于污染行业上市公司群体来说,其复制动态相位图与[(RH-CH)+M2-C0]—[(RL-CL)-λμM1—(λμ + δ—λδ)(M2+M3+M4)+C1×(λμδ—λμ—δ)—δN1]=0 相关,如图1所示。演化博弈解域的边界为 {(ρ,λ,δ)|0< ρ < 1;0< λ <1;0<δ<1}(下同)。

图1 污染行业上市公司的复制动态相位图

曲面CS1将空间分为上下两个部分,即U1和D1,当δ>J1,博弈的初始状态位于空间U1内,系统经过动态演化后污染行业上市公司的最终策略为制作并披露高质量环境信息;反之,当δ<J1,博弈的初始状态位于空间D1内,污染行业上市公司的最终策略为制作并披露低质量环境信息。

(二)政府复制动态方程

政府“监管”的期望收益为:

政府选择“不监管”的期望收益为:

政府平均期望收益为:

由此可得,政府的复制动态方程为:

当δ≠J2时,令 G(λ)=0,得出 λ=0,λ=1 为 λ 的两个稳定状态。

对G(λ)求导:

推 论 3:当δ<J2时 ,[(δρ+ μδ—μδρ)R1+(μ—μρ)M1+(1—μ)(1—δ)(1—ρ)R0—K]— [(δρ—δ)N2+K+(1—δ)(1—ρ)R0]< 0,那么,是稳定点,因此政府趋向于选择对污染行业上市公司制作并披露环境信息的行为不监管。

推论4:当δ>J2时,[(δρ+ μδ—μδρ)R1+(μ—μρ)M1+(1—μ)(1—δ)(1—ρ)R0—K]— [(δρ—δ)N2+K+(1—δ)(1—ρ)R0]>0,那么,是稳定点,因此政府趋向于选择对污染行业上市公司制作并披露环境信息的行为监管。

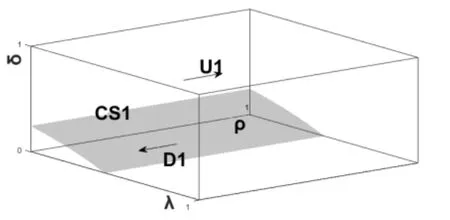

由以上分析可知,政府是否对污染行业上市公司制作并披露环境信息的行为监管受环保督查监督概率的影响。对于政府来说,复制 动态 相位图 取决 于 [(δρ + μδ—μδρ)R1+(μ—μρ)M1+(1—μ)(1—δ)(1—ρ)R0—K]-[(δρ—δ)×N2+K+(1—δ)(1—ρ)R0]=0,如图2所示。

图2 政府的复制动态相位图

曲面CS2将空间分为上下两个部分,即U2和D2,当δ>J2,博弈的初始状态位于空间U2内,系统经过动态演化后政府的最终策略为监管;反之,当δ<J2,博弈的初始状态位于空间D2内,政府的最终策略为不监管。

(三)中央环保督查复制动态方程

中央环保督查“监督”的期望收益为:

中央环保督查选择“不监督”的期望收益为:

中央环保督查平均期望收益为:

由此可得,中央环保督查的复制动态方程为:

当ρ≠J3时,令 S(δ)=0,得出 δ=0,δ=1 为 δ 的两个稳定状态。

对 S(δ)求导:

推论5:当ρ>J3时 ,(R—L)+(1—ρ)N1+(1—λ)(1—ρ)N2—(ρR+L)< 0,那么,是稳定点,因此中央环保督查趋向于对政府不监督。

推论6:当ρ<J3时 ,(R—L)+(1—ρ)N1+(1—λ)(1—ρ)N2—(ρR+L)> 0,那么,是稳定点,因此中央环保督查趋向于对政府进行监督。

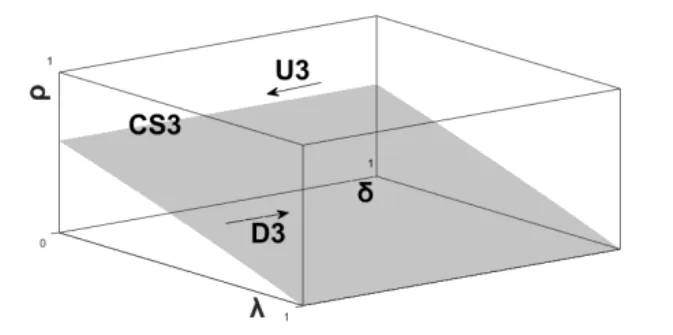

对于中央环保督查来说,复制动态相位图取决于 (R—L)+(1—ρ)N1+(1—λ)(1—ρ)N2—(ρR+L)=0,如图3所示。

图3 中央环保督查的复制动态相位图

曲面CS3将空间分为上下两个部分,即U3和D3,当ρ>J3,博弈的初始状态位于空间U3内,系统经过动态演化后中央环保督查的最终策略为不监督;反之,当ρ<J3,博弈的初始状态位于空间D3内,中央环保督查的最终策略为监督。

四、演化稳定策略分析

由上述分析得出的式(1)、(3)、(5)可知,系统存在八个特殊的均衡点,即(0,0,0)、(0,1,0)、(0,0,1)、(1,0,0)、(1,0,1)、(1,1,0)、(1,1,1)、(0,1,1),其余均为非渐近稳定状态。根据上述分析,构造三方博弈系统相对应的雅可比矩阵(Jakobian)如下:

由李雅谱诺夫第一法可知,若是渐进稳定点,则其对应的雅可比矩阵的特征值必须小于0。各均衡点稳定性的判定如表2所示。

表2 三方演化博弈的稳定性分析结果

要使 ρ→1,λ→0,δ→0,由表7可知,必须满足条件:(RH-CH)+M2-C0>RL-CL,此时,均衡点(1,0,0)为稳定均衡点,均衡点(0,0,0)、(0,1,0)、(0,0,1)、(0,1,1)为鞍点。因此,为促使行为主体达到稳定均衡点,污染行业上市公司应该通过绿色技术创新降低环境治理成本,通过技术创新也可以强化企业的核心竞争力。同时,政府应该进一步完善信用体系的建设,充分发挥信誉机制的作用,通过信誉提升其有形资产的价值、减少交易成本、增强企业的融资能力,从而提高企业信誉收益,促进企业可持续发展。另外,可以通过降低企业披露完整、真实环境信息的成本,提高相应的披露收益,使行为主体趋向于稳定均衡点。

五、仿真分析

从演化博弈的稳定性分析的结果可知,中央环保督查、政府及污染行业上市公司三方的稳定决策行为选择与各方成本相关。因此,为了直观地反映博弈三方的演化稳定均衡策略,利用MATLAB R2016a对中央环保督查、政府及污染行业上市公司三方的演化稳定策略进行仿真分析。假设 L=10,R=20,K=2,CH=2,C0=15,CL=1,RH=10,RL=10,μ=0.5,M1=10,M2=5,M3=5,M4=10,R0=10,N1=5,C1=20,N2=3,R1=2,以上初始值并不改变演化动态的趋势,仅会加快或放慢演化动态,本研究为了便于观察,故取以上初始值。仿真结果见图4~图6。

图4 污染行业上市公司稳定策略仿真

图5 政府稳定策略仿真

图6 中央环保督查稳定策略仿真

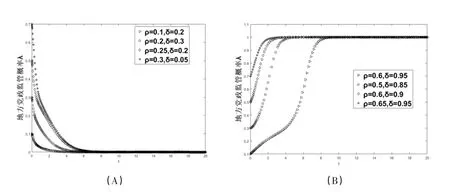

(一)污染行业上市公司策略选择仿真分析

中央环保督查和政府双方的不同策略组合会促使污染行业上市公司的策略向不同方向演化。取(ρ,λ,δ)的初始值为(0.1,0.1,0.15)、(0.3,0.15,0.1)、(0.5,0.2,0.1)、(0.7,0.25,0.1)进行仿真,结果见图4(A);当双方的策略组合构成了一种相对宽松的监管环境时,无论污染行业上市公司最初选择“制作并披露高质量环境信息”的概率为何值,最终都将稳定于 0。取(ρ,λ,δ)的初始值为(0.1,0.75,0.5)、(0.3,0.7,0.5)、(0.5,0.8,0.6)、(0.7,0.85,0.6)进行仿真,结果见图4(B);当双方的策略组合构成一种相对紧张的监管环境时,污染行业上市公司选择“制作并披露高质量环境信息”策略的概率将稳定于1。

(二)政府策略选择仿真分析

政府的策略演化方向受到中央环保督查监督概率的影响。取(ρ,λ,δ)的初始值为(0.1,0.1,0.2)、(0.2,0.3,0.3)、(0.25,0.5,0.2)、(0.3,0.7,0.05)进行仿真,结果见图5(A);若中央环保督查监督的概率低于一定程度时,政府趋向于选择对污染行业上市公司制作并披露环境信息的行为不监管。取(ρ,λ,δ)的初始值为(0.6,0.1,0.95)、(0.5,0.3,0.85)、(0.6,0.5,0.9)、(0.65,0.7,0.95)进行仿真,结果见图5(B);若中央环保督查监督的概率较高时,政府趋向于选择对污染行业上市公司制作并披露环境信息的行为监管。

(三)中央环保督查策略选择仿真分析

污染行业上市公司自觉性的不同会促使中央环保督察的策略向不同方向演化。取(ρ,λ,δ)的初始值为(0.4,0.1,0.1)、(0.4,0.15,0.3)、(0.45,0.2,0.5)、(0.45,0.25,0.7)进行仿真,结果见图6(A);当污染行业上市公司总体上倾向于自觉按照信息披露准则要求,制作并披露高质量环境信息,那么,无论中央环保督查最初选择监督的概率为何值,最终都会演化为0,即不监督。取(ρ,λ,δ)的初始值为(0.1,0.15,0.1)、(0.1,0.25,0.3)、(0.15,0.3,0.5)、(0.15,0.4,0.7)进行仿真,结果见图6(B);若污染行业上市公司制作并披露高质量环境信息的自觉性不足,披露不完全、虚假的环境信息,那么策略最终会演化为1,中央环保督趋向于选择监督。

(四)参数变化下博弈三方仿真分析

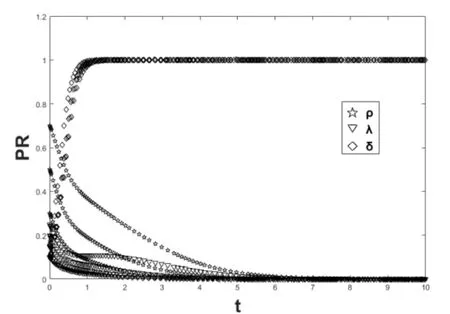

改变具体参数数值,分析部分参数变化下博弈三方行为主体的稳定策略结果,博弈行为主体演化轨迹见图7:

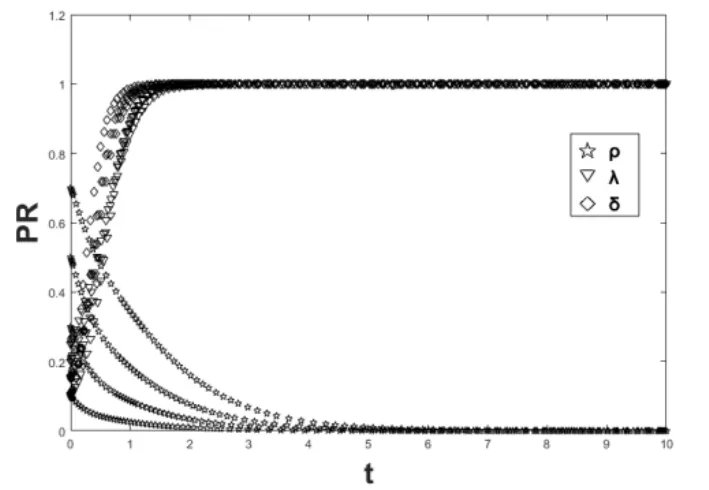

1.将初始的参数值代入博弈三方的复制动态方程,取(ρ,λ,δ)的初始值为(0.1,0.1,0.15)、(0.3,0.15,0.1)、(0.5,0.2,0.1)、(0.7,0.25,0.1)再次进行仿真,得出博弈三方的动态演化轨迹,ρ→0,λ→0,δ→1,见图7(A)。

图7(A) 初始参数下博弈三方动态演化仿真

2.企业成本效益变量的改变:降低环境治理成本C0、提高信誉收益M2、提高披露高质量环境信息的收益RH、降低披露高质量信息成本CH。

假定 C0=2,M2=20,RH=30,CH=0.5,并取(ρ,λ,δ)的初始值为(0.1,0.1,0.15)、(0.3,0.15,0.1)、(0.5,0.2,0.1)、(0.7,0.25,0.1)进行仿真,演化轨迹见图7(B),ρ→1,λ→0,δ→1。图7(B)-(b)更加清晰地展示了污染行业上市公司与政府在企业成本效益变量的改变时的演化仿真结果。当其他参数保持不变,环境治理成本C0、信誉收益M2、披露高质量环境信息收益RH以及成本CH在不同取值下,博弈系统的演化结果发生改变。污染行业上市公司选择“制作并披露高质量环境信息”策略的概率ρ将趋于1。由此可知,改变污染行业上市公司内部成本效益在一定程度上可以促使其行为趋于披露高质量环境信息。

图7(B) 成本效益参数变化下博弈三方动态演化仿真

3.政府与社会公众的监督力度变量的改变:降低中央环保督查监督成本L、降低政府监管成本K、提高罚金M1及N1、提高法律诉讼成本M4、提高对政府主要负责人的问责程度N2。

假定 L=1,K=0.5,M1=20,N1=10,M4=20,N2=5,并取(ρ,λ,δ)的初始值为(0.1,0.1,0.15)、(0.3,0.15,0.1)、(0.5,0.2,0.1)、(0.7,0.25,0.1)进行仿真,演化轨迹见图7(C),ρ→0,λ→1,δ→1。当其他参数不变,中央环保督查监督成本L、政府监管成本K、罚金M1及N1、法律诉讼成本M4以及对政府主要负责人的问责程度N2在不同取值下,博弈系统的演化结果并未改变。污染行业上市公司选择“制作并披露高质量环境信息”策略的概率将趋于0。由此可知,只改变企业外部力量,并不足以使污染行业上市公司行为稳定在1的状态。

图7(C) 政府与社会公众监督参数变化下博弈三方动态演化仿真

4.企业内部与外部力量同时改变:降低环境治理成本C0、提高信誉收益M2、提高披露高质量环境信息的收益RH、降低披露高质量信息成本CH、降低中央环保督察监督成本L、降低政府监管成本 K、提高罚金M1及N1、提高法律诉讼成本M4、提高对政府主要负责人的问责程度N2。

假定 C0=2,M2=20,RH=30,CH=0.5,L=1,K=0.5,M1=20,N1=10,M4=20,N2=5,并取(ρ,λ,δ)的初始值为(0.1,0.1,0.15)、(0.3,0.15,0.1)、(0.5,0.2,0.1)、(0.7,0.25,0.1)进行仿真,演化轨迹见图7(D),ρ→1,λ→0,δ→0。图7(D)-(b)更清楚地反映了污染行业上市公司与政府在企业内部与外部力量同时改变时的演化仿真结果。当其他参数

图7(D) 企业内外部参数同时变化下博弈三方动态演化仿真

运用MATLAB R2016a对以上3种情形进行仿真分析后所得到的结果与上述理论分析的结果相一致。

六、研究结论与建议

通过构建三方演化博弈模型,检验中央环保督察制度对企业环境信息披露的影响。研究结果发现,只有在污染行业上市公司内部成本收益发生变化,如降低企业环境治理成本,或者提高企业信誉收益和高质量环境信息披露收益;与此同时,不变,环境治理成本C0、信誉收益M2、披露高质量环境信息收益 RH以及成本 CH、中央环保督察监督成本 L、政府监管成本 K、罚金 M1及N1、法律诉讼成本M4以及对政府主要负责人的问责程度N2在不同取值下,博弈系统的演化结果发生显著改变。污染行业上市公司选择“制作并披露高质量环境信息”策略的概率将趋于1。与图7(B)相比较也存在较大变化,在污染行业上市公司内部元素发生变化的同时,加强其外部监督力量的作用,可以较大程度上促进污染行业上市公司行为趋于披露高质量的环境信息。

加强企业外部监督力量,并提高罚金、法律诉讼成本以及对政府主要负责人的问责程度,才可以在较大程度上使污染行业上市公司披露高质量环境信息趋于稳定状态。研究结果可为我国企业环境信息披露的有效实施提供针对性建议。

第一,提高企业披露高质量环境信息的收益。政府相关部门可以制定奖励政策,鼓励企业披露真实、完整的信息,奖励符合规定并在环境信息披露方面表现优秀的企业。同时,加强对企业会计人员的培训,降低环境信息收集、整理的成本。另外,降低企业披露低质量环境信息的收益,如建立相应的处罚机制,完善环境保护方面的法律法规,对披露虚假和不完整环境信息的企业进行处罚,政府部门可以通过媒体公布受惩罚的企业名单,使污染企业的声誉降低,最终影响企业收益。

第二,鼓励企业进行绿色技术创新减轻环境污染。政府作为推动者,除环保补助外,可以对企业绿色技术创新的研发产品采取减征税、免征税的政策优惠,对污染行业企业所引进的高级技术研发人才在落户、医疗等方面的政策支持,使企业对绿色技术创新的态度更加积极主动。

第三,转变地方政府环境“软约束”的行为。中央环保督查加强监督力度,增大环保督察在各级领导干部政绩考核中所占的权重。对不履行职责,履行职责不到位,甚至是纵容环境污染行为的领导干部,实行严格的问责制和终身问责制,鞭策各级党政领导干部重视生态文明建设。另外,通过中央环保督查的监督推动环境信息在不同的政府网站上完整真实地公开,可有效改善地方政府“软约束”行为。