半变系数模型中参数的几乎无偏Liu估计

2021-05-15

(华北水利水电大学 数学与统计学院,河南 郑州450046)

一、引言

本文考虑如下半变系数模型[1]:

其中,(Yi,Xi1,Xi2,…,Xim,Ui)(i=1,2,…,n)是因变量 Y和自变量 X1,X2,…,Xm,U 的第 i个样本观测值,U为时间或空间变量,假设βj(U)为自变量U的一元光滑函数;βj为常值系数,ε为误差项,且满足E(εi|Ui,Xi1,Xi2,…,Xim)=0,Var(εi|Ui,Xi1,Xi2,…,Xim)=σ2(i=1,2,…,n)。半变系数模型是一类比较广泛的模型,如果将常值系数βj看作函数,半变系数模型可以认为是变系数模型的特殊情况;当X1=1,q=1时,就转化为部分线性模型。目前半变系数模型已经获得了广泛的研究和应用[2][3][4]。众多学者得到该模型参数的估计方法,比如:两步估计法、小波估计法、一般级数法等[5][6][7][8];针对模型中常系数的估计问题,Fan Jianqing和Huang Tao基于局部线性拟合方法提出常系数的轮廓最小二乘估计[9],魏传华和吴喜之在模型附加有线性约束条件时提出了约束轮廓最小二乘估计[10],孙倩和韦杰在具有随机约束时提出参数分量的轮廓混合估计[11]等。当设计矩阵存在复共线性,刘超和韦杰等进一步提出了参数分量的轮廓混合岭估计[12];Trenkler G,Toutenburg H提出几乎无偏岭估计[13]。作为对上述工作的深入,本文在轮廓最小二乘估计的基础上提出半变系数模型中参数的Liu估计以及几乎无偏Liu估计,并研究了相关性质。

二、估计的提出

三、几乎无偏Liu估计的优良性

四、数值模拟

采用文献[15]中的数值模拟方法,令

其中解释变量x1与x2由

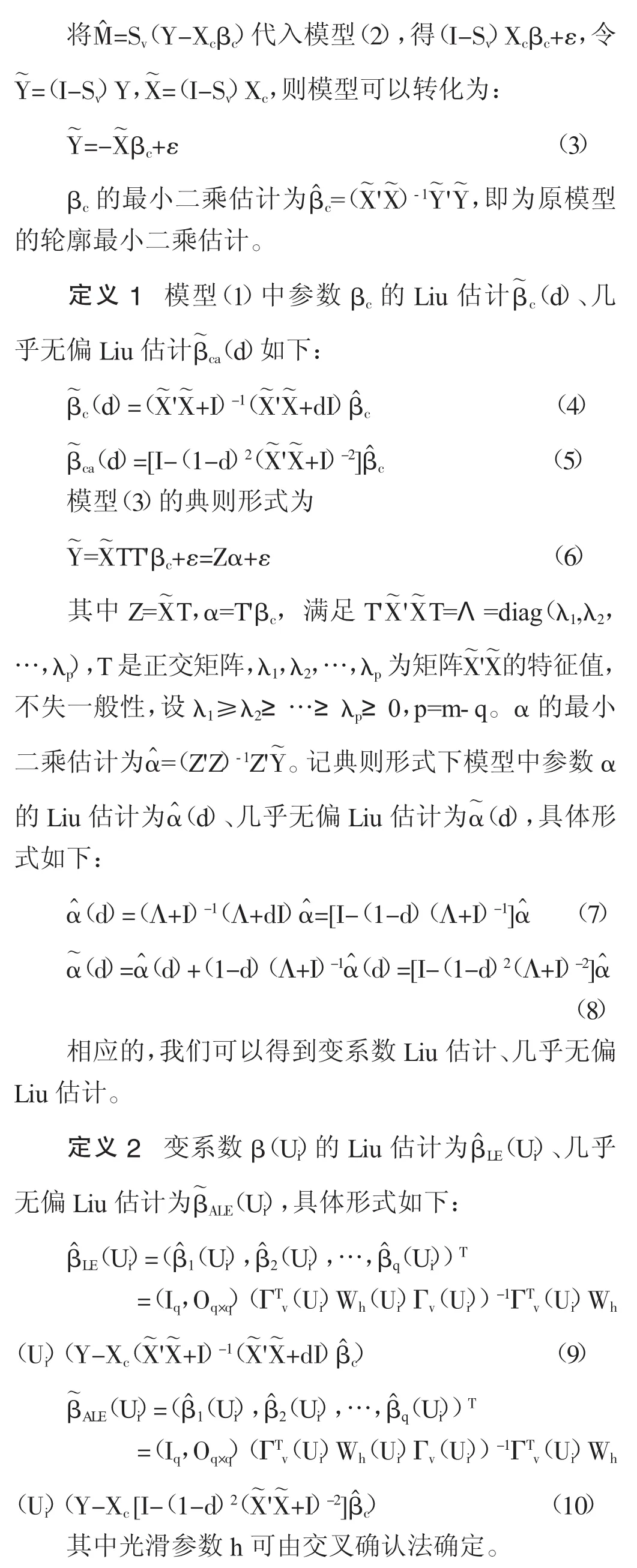

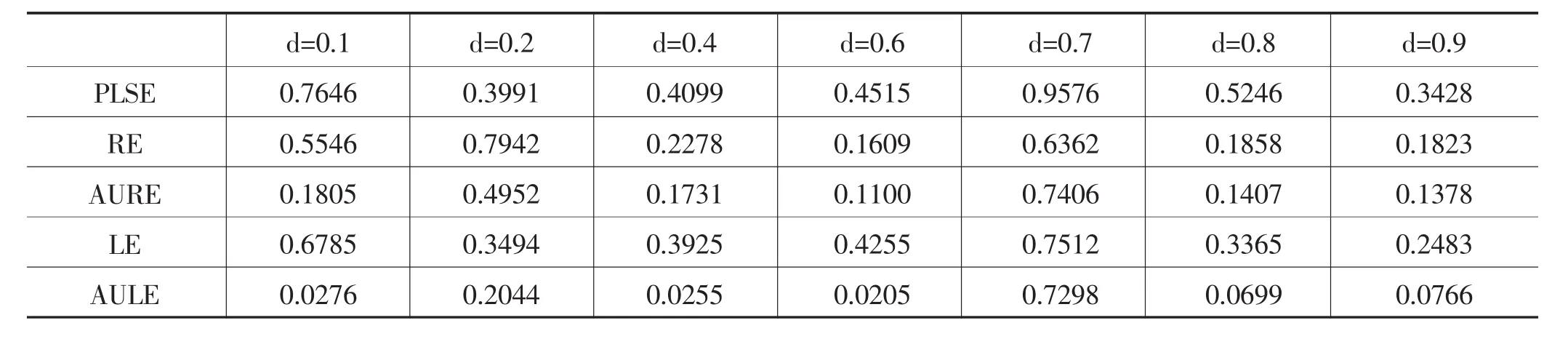

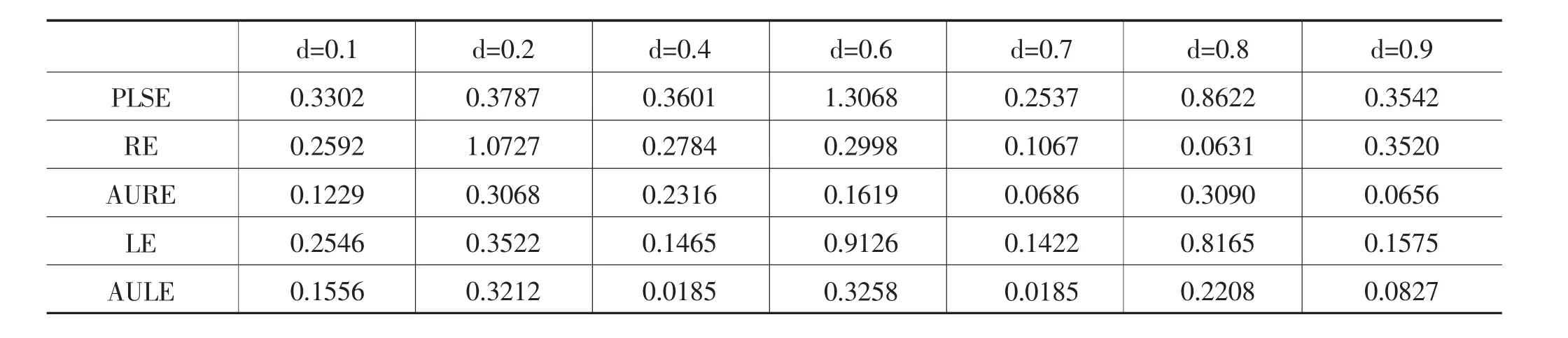

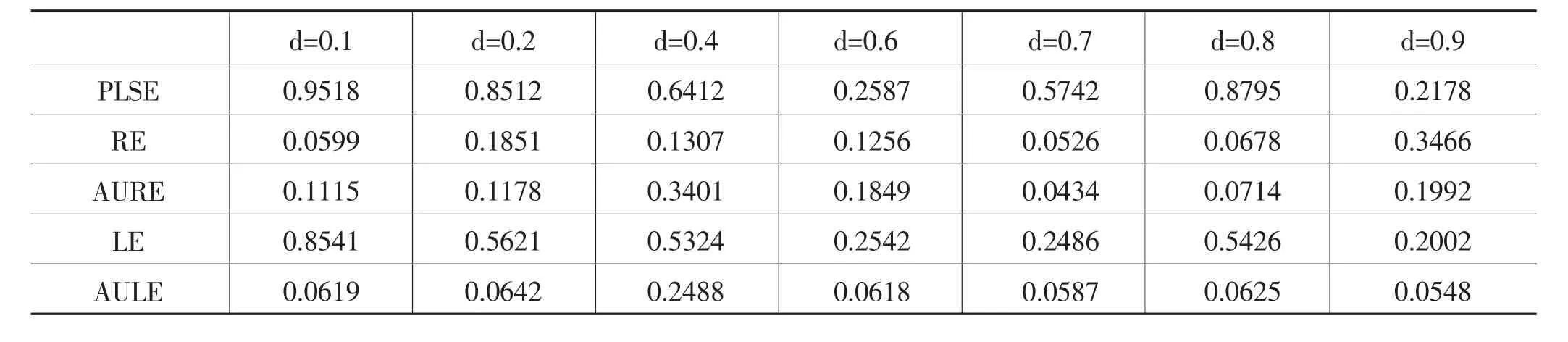

xij=(1-ρ2)1/2zij+zip,(0<ρ<1),i=1,2,…n,j=1,2,…p生成,ρ是给定的常数,ρ2表示两个不同解释变量之间的相关性,zij、εi、xi3分别是服从 N(0,1)、N(0,σ)2、均匀分布 U[-1,1]的随机数。取n=50,150,200,ρ=0.80,0.90,0.95,0.99,σ2=0.1,根据交叉确认法可得 h=0.1025,0.0851,0.1256, 记 PLSE、RE、AURE、LE、AULE为参数的轮廓最小二乘估计、岭估计、几乎无偏岭估计、Liu估计、几乎无偏Liu估计的均方误差,得模拟结果如下:

表1 五种估计的均方误差模拟结果(n=50,h=0.1025,ρ=0.80,k=1.2591)

表2 五种估计的均方误差模拟结果(n=50,h=0.1025,ρ=0.90,k=1.2578)

表3 五种估计的均方误差模拟结果(n=150,h=0.0851,ρ=0.90,k=1.2574)

表4 五种估计的均方误差模拟结果(n=150,h=0.0851,ρ=0.95,k=1.3148)

表5 五种估计的均方误差模拟结果(n=200,h=0.1256,ρ=0.95,k=1.3265)

表6 五种估计的均方误差模拟结果(n=200,h=0.1256,ρ=0.99,k=1.3435)

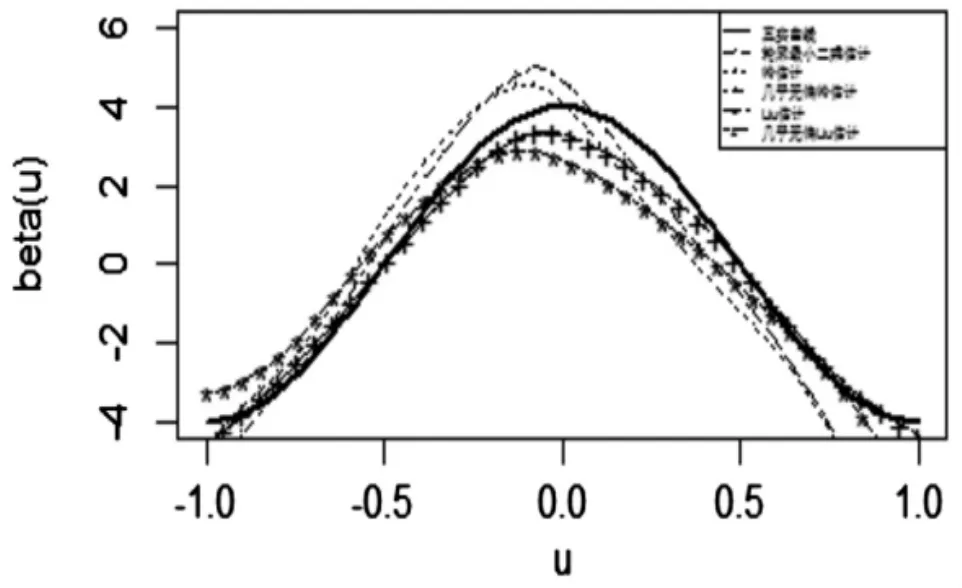

附图 模型中变系数β(u)=4cos(πu)的拟合图

五、结语

针对半变系数模型中存在的复共线性问题,本文提出了半变系数模型中参数的Liu估计以及几乎无偏Liu估计,并且提出了均方误差准则下几乎无偏Liu估计优于轮廓最小二乘估计、岭估计、Liu估计的充分条件,在均方误差阵准则下几乎无偏Liu估计优于几乎无偏岭估计的充要条件,最后通过数值模拟验证了相关理论结果。关于变系数Liu估计,几乎无偏Liu估计的优良性质本文仅从数值模拟进行了验证,其理论性质将另文探讨。