环境信息披露、行业特征与权益资本成本

2021-05-13彭梓倩博士乔思齐湖北工业大学经济与管理学院湖北武汉420068

彭梓倩(博士)乔思齐(湖北工业大学经济与管理学院 湖北武汉 420068)

一、引言

我国在现代化的进程中面临着日益恶化的生态环境,政府部门为了应对企业环境问题以及响应国家环保号召,出台了相应的环境保护法规,包括逐步加强相关部门对企业环境的监管力度、增加企业环境信息的公开程度、规范环境信息披露等相关内容。2007年国家环保总局制定《环境信息公开办法(试行)》,从政府监管层面和公司披露层面提出环境信息披露的相关要求;环境保护部进一步于2014年发布《企业事业单位环境信息公开办法》,细化环境信息披露的方式与政策;2016年国务院出台《“十三五”生态环境保护规划》,要求提高环境质量,构建生态环境信息网络,将生态环境保护纳入我国经济发展的规划;2018年中国证监会在《上市公司治理准则》中指出,上市公司应践行绿色发展理念,主动参与生态文明建设,披露环境信息以及履行扶贫等社会责任相关情况。在经济现代化过程中,环境信息披露已逐渐成为一项公司治理机制,对于经济可持续发展有着积极意义。

在我国重视绿色生态与环境保护的背景下,众多学者展开绿色经济研究。目前,围绕环境信息披露的研究比较广泛,但关于环境信息披露与权益资本成本的研究相对偏少,且研究结果并不相同。现有相关文献主要关注财务信息披露如何影响投资者预期股权收益率,而较少分析环境信息披露对权益收益率的作用机理。根据上述研究背景,本文通过探究“绿色发展”理念和实践对于资产定价的影响,以此分析上市公司环境信息披露对权益资本成本的影响,并进一步区分行业特征检验这种影响效果的差异性。本文强调通过经济手段引导上市公司自觉加强环保,使得公司提高绿色投融资效率,以为我国实施绿色金融政策提供理论依据,同时对于提高上市公司质量、完善资本市场建设具有现实意义。

二、文献综述

环境信息披露是社会责任的重要方面,这使得众多学者关注环境信息披露的现状及形式。李建明和卢馨(2010)认为,公司环境信息披露的主要动因是满足投资者信息需要及国家制度要求,一般会倾向对自身有利的信息进行披露,并且重污染公司环境信息披露水平较高。平丽堃和桂丽(2018)研究得出,目前我国上市公司环境会计信息披露主要以年报、社会责任报告,招股说明书等形式进行,只有少数公司单独发行环境报告书。此外,公司披露的环境信息在公开信息里面只占据了很小的一部分,且披露的环境信息较为隐蔽,不方便大众查看。王鑫和谢利娜(2019)认为,公司披露的环境信息参差不齐,不仅内容和形式上不够完整,而且不同行业披露的差异性明显。

近年来,有关非财务信息与资本成本的关系引发了研究者的兴趣并成为新的研究趋势。国外学者广泛探讨了企业社会责任的价值相关性,但直接研究环境信息披露与权益资本成本之间关系的文献较少,而且学术上存在不同的观点。Richardson and Welker(2001)的研究发现,如果提高社会责任感的信息披露,就会导致权益资本成本上升,财务信息披露水平则正好相反,财务信息披露水平的提高会使得权益资本成本下降。然而,Aerts et al.(2008)以比利时、法国、德国、荷兰四个欧洲国家以及美国、加拿大两个北美国家的上市公司为研究对象进行比较分析,研究表明公司加强环境信息披露有利于提升分析师对公司未来盈利的预测,并且这种影响效果在欧洲国家表现得更为明显。除此之外,还有研究者发现环境信息披露与权益资本成本之间不存在明显关系。如Clarkson et al.(2013)以美国污染最为严重的五个行业上市公司为样本,发现在控制用二氧化硫排放水平衡量的环境表现后环境信息与权益资本成本之间不存在显著关系,这意味着投资者可以直接了解公司环境信息,公司环境信息披露不具有额外的解释力。

国内环境形势日益严峻,相关学者更加关注环境信息披露的经济后果,但研究结论也具有差异。沈洪涛等(2010)分析认为,环境信息披露较高的公司使得投资者预期必要收益率下降,并且再融资环保核查政策对两者关系也存在作用。吴红军(2014)以我国化工类上市企业为样本,发现可验证性强的环境信息才可以有效地降低权益资本成本,这意味着公司环境信息披露具有一定信号传递的作用。任力等(2017)通过对全样本研究和单一化工行业的样本研究发现,环境信息披露(包括“硬披露”与“软披露”)对权益资本成本的影响都不明显。高宏霞等学者(2018)基于我国环境敏感型上市公司的经验数据基础上,研究了环境信息披露和债务融资成本两者的关系。研究发现,环境信息披露质量负向影响企业的债务融资成本;而货币型环境信息披露质量对债务资本成本的作用更显著。滕雨函(2019)研究发现,纺织行业上市公司提升环境信息披露水平会降低公司价值。

综上所述,环境信息披露受到了学术界的广泛关注,国内外学者对公司环境信息披露的现状及形式进行了持续的探究,并考察了环境信息披露的经济后果,但结论并不一致,关于环境信息披露影响权益资本成本的理论机制还有待深入分析。此外,现有学者更加注重研究环境敏感型公司的环境信息披露后果,而关于我国污染程度不高的公司进行环境信息披露的市场反应是否与环境敏感性公司一致,还有待进一步探讨。本文一方面以A股上市公司为研究对象,深入分析公司环境信息披露如何影响权益资本成本;另一方面充分考虑到行业异质性,考察行业特征不同情况下两者关系的差异性。

三、理论分析与研究假设

(一)环境信息披露与权益资本成本

根据社会责任理论,上市公司追求经济价值的同时还应承担相应的社会责任和义务。资本市场上,投资者则更加倾向于社会责任履行较好的公司(黄心羽和徐文娟,2018)。环境保护是公司应尽的社会责任,并且在一定程度上可以通过环境信息披露水平进行衡量。如果公司环境信息披露较为详细,投资者将会更加全面地了解该公司环保情况,认为该公司能够将实体经营与社会公益良好结合,承担起相应的社会责任,那么该公司投资风险和道德风险就会相对较小,因而投资者要求的风险溢价就会比较低,使得公司权益资本成本较低。

根据信息不对称理论,在不完美的资本市场上,各相关利益方存在交易摩擦与交易成本。当信息不透明度较高时,公司利益相关方的决策面临更多的不确定性,为了弥补这种不确定性风险,投资者在道德方面更加严格把控,并要求更高的风险回报,这将构成资本成本增长。环境信息披露水平可以有效揭示公司对环境保护责任的履行情况,增加投资者赖以做出判断和决策的信息基础。在其他条件一定的情况下,如果公司环境信息披露水平较高,意味着公司信息更加透明公正,那么投资者接受的信息更加广泛真实,因此公司权益资本成本将会更低。

总体来说,对于环境信息披露质量水平高的公司而言,被政府管制的风险以及道德违约风险相对较低,投资者更加倾向于环境保护责任承担较好的公司。公司积极主动地向外界进行环境信息披露,能够得到投资者的更多积极关注,从而以较低成本筹集更多权益资金。综上,本文提出如下假设:

H1:公司环境信息披露水平与权益资本成本呈负相关关系。

(二)行业特征、环境信息披露与权益资本成本

从合法性理论的角度而言,上市公司披露环境信息的重要目的之一是证明其合法性。环境绩效是考核公司的重要标准之一,当公司环境绩效水平较低时将会面临更大的压力,从而影响其合法性,公司运营就会面临更大的困难。相比非重污染公司而言,重污染公司更需通过环境信息披露证明其合法性,从而消除政府以及公众在环保方面的质疑,获取更大的政府和公众支持,减轻公司运营成本,进而降低权益资本成本。

基于公众关注的角度,重污染行业的环境行为更加受到大众关注,政府部门也率先对重污染行业强制要求进行环境信息披露。由此可见,环保部门对重污染行业和非重污染行业的监管力度并不相同,相比于非重污染行业,对重污染行业的监管力度更高,需要为此支付更多的监管成本。因此,重污染行业披露更多的环境信息,不仅有助于减轻社会的监督成本,也会大大降低投资者获取环保信息的成本。从这个角度而言,投资者认为重污染行业披露环境信息使得信息风险下降的程度更大,从而降低权益资本成本。

综上,投资者对重污染行业公司环境信息披露的反应更加敏感。相比非重污染行业而言,重污染行业公司增加环境信息披露更加有助于增强其合法性,获得更多投资者信任,降低投资者预期的风险,从而使得权益资本成本降低的程度更大。根据以上分析,本文提出以下研究假设:

H2:相比其他行业,重污染行业企业披露环境信息使得权益资本成本下降的效果更显著。

四、研究设计

(一)数据来源与样本选择

本文选取2012—2015年沪深两市A股上市公司为研究样本,由于权益资本成本的计算涉及到t-2、t-1、t、t+1、t+2、t+3年,故样本覆盖2010—2018年财务数据。样本确定步骤为:(1)剔除金融类样本;(2)剔除ST等特殊处理的样本;(3)剔除资不抵债以及净利润为负的样本;(4)剔除数据缺失和异常的样本。经过上述筛选,最终得到471家公司的1 521个非平衡面板数据。上市公司财务数据、行业数据等信息来源于CSMAR数据库,环境信息披露数据来源于CNRDS数据库,权益资本成本的计算由Matlab2012b完成。

(二)变量定义

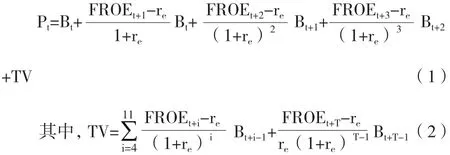

1.被解释变量。纵观国内外相关学者的研究,关于权益资本成本的测算方法主要有CAPM模型、ATP模型、因素模型等事后定价法,以及股利折现模型、剩余收益模型等事前定价法。其中GLS模型(Gebhardt et al.,2001)引入剩余收益折现模型来计算权益资本成本,该方法克服了以往计算权益资本成本未考虑公司股利和收益未来变化的缺陷,对权益资本成本的预测能力要优于传统模型(叶康涛和陆正飞,2004)。模型具体表达式如下:

上式中,r、P和B分别为公司的权益资本成本,年末收盘价和每股净资产。FROE为预期净资产收益率,由于我国缺乏独立中介机构发布的上市公司盈利预测数据,前三期FROE采用实际ROE值;第十二期FROE采用行业平均ROE水平,第四至十一期的FROE对第三期和第十二期的FROE做平均线性差值计算。确定样本公司实际值和上述计算得到的预测值后,通过Matlab求解re确定权益资本成本COE。

2.解释变量。环境信息披露也称作环境信息公开,是指公司披露生产经营过程中的排放情况,以及排放情况是否对环境产生污染等相关问题。学者们关于环境信息披露指数的计算主要有内容分析法、层次分析法或者选用专业机构公布的数据。本文采用被多数学者引用的计量方法——内容分析法。根据中国研究数据服务平台披露的信息,对企业的八项环境信息披露行为进行赋值,加总平均后得到企业环境信息披露指标EDI,具体赋值见表1。

表1 环境信息披露指标

3.控制变量。本文在环境信息披露(EDI)影响权益资本成本(COE)的实证模型中,采用贝塔系数(BETA)与股票异质性(IV)控制市场波动性的影响,并使用杠杆率(LEV)控制财务风险,公司规模(SIZE)控制规模效应,账面市值比(BM)控制公司的成长机会,资产收益率(ROA)控制盈利水平,股票换手率(TURN)控制流动性。环境保护部2008年公布的《上市公司环保核查行业分类管理名录》,把火电、钢铁、水泥、电解铝、煤炭、治金、建材、采矿、化工、石化、制药、轻工、纺织、制革14个行业作为细化分类的重污染行业,本文据此构建行业属性(POLL)。表2为本文所有变量名称、符号以及定义。

表2 变量定义

(三)模型构建

本文首先构建上市公司环境信息披露影响权益资本成本的实证检验模型如下:

为了进一步考察行业特征不同情况下环境信息披露影响权益资本成本的差异,本文区分重污染行业子样本与非重污染子样本进行检验,并进行交乘项回归,构建模型如下:

五、实证结果与分析

(一)描述性统计

表3描述了主要变量的统计特征,权益资本成本的均值为0.056,中位数为0.054,与国内大量学者利用剩余收益模型得出的测算结果相近。标准化后的环境信息披露均值为0.422,中位数为0.429。BETA系数的均值为1.056,中位数为1.077,可看出样本公司的系统性风险相比市场风险更大。杠杆率的均值为0.488,体现了样本公司的平均负债水平较高。股票流动性指标的最小值为0.022,最大值为21.613,个体差别较大,标准差达到3.082。行业属性的均值为0.381,说明重度污染行业公司占到了总样本的38%。此外,各控制变量均值和中值接近,数据整体上基本符合正态分布。

表3 描述性统计

(二)回归结果分析

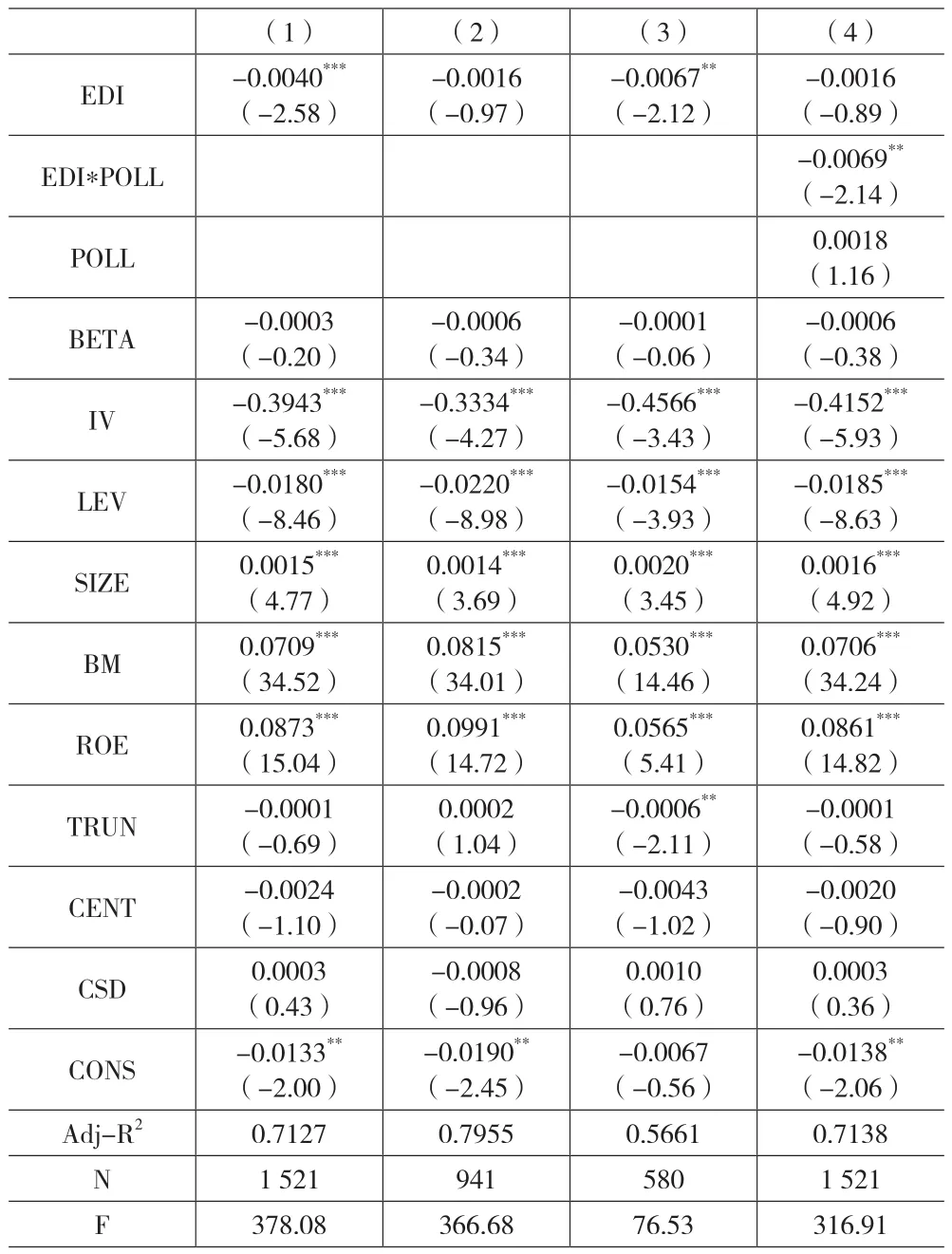

表4汇报了本文实证检验结果,第(1)列汇报了全样本上市公司环境信息披露对权益资本成本的影响,第(2)、(3)列分别为非重污染企业、重污染企业进行环境信息披露对权益资本成本的影响,第(4)列为加入交乘项后的回归结果。回归分析中变量VIF值均远小于10,表明本文回归模型不存在多重共线性。根据表4第(1)列,环境信息披露系数为负(-0.0041)并在1%的置信区间内显著,表明上市公司环境信息披露会降低权益资本成本,即验证了假设1。根据第(2)、(3)列的回归结果,非重污染企业环境信息披露的系数为-0.0014且不显著,而重污染企业环境信息披露的系数为-0.007且在5%置信区间内显著,表明相比重污染企业进行环境信息披露降低权益资本成本的作用更为显著,支持本文假设2。我们在第(4)列中加入环境信息披露与行业属性的交乘项进行回归分析,发现交乘项系数在5%水平上显著为负,表明重污染行业环境信息披露使得权益资本成本下降的作用显著大于非重污染行业,进一步验证假设2。

表4 回归结果

此外,公司规模、账面市值比、总资产收益率的增加都会导致权益资本成本上升,相反,股票异质波动性、杠杆率的增大则会使得权益资本成本下降,而贝塔系数、股票换手率与权益资本成本的关系不显著,这与我国学者利用国内数据进行回归分析的结果类似。

(三)稳健性检验

为验证研究模型的稳健性,本文借鉴已有文献,采用第一大股东持股比例(CENT)与实际控制人性质(CSD)控制代理问题对权益资本成本的影响,同时选取资产收益率(ROE)代替总资产收益率(ROA)衡量公司盈利水平。下页表5的结果显示,变量符号及显著性与原检验高度一致,说明本文研究结果的稳健性良好。

表5 稳健性检验

六、研究结论与政策建议

本文采用2010—2018年深圳证券交易所与上海证券交易所A股上市公司数据,分析公司环境信息披露如何影响权益资本成本。研究发现,上市公司环境信息披露越全面,承担的权益资本成本越低。这表明公司通过披露自身的环境信息,向投资者表明企业具有良好的社会责任,从而得到更多利益相关者的认可,使得权益资本成本下降。本文进一步区分行业特征进行分析,发现备受关注的重污染公司披露环境信息使得投资者预期收益率下降的效果明显大于非重污染公司。这说明投资者更加关注重污染行业公司的环境行为,资本市场上对于重污染行业公司披露环境信息的反应更为敏感。

依据上述结论,我们提出相关政策建议。一是各方需要不断完善环境信息披露平台,包括公司官方网站、上市公司监管机构网站、环境保护机构官方网站等,使得市场信息化更全面,投资者可以从多种渠道获取企业环境信息披露情况,减少信息不对称,从而降低公司融资成本。二是政府部门要加大环保宣传力度,不断将环保意识深化到公司经营管理过程中,建立健全环境保护激励机制。充分利用公众“用脚投票”,加强公众对企业的监督,促进企业积极披露环境信息,实现经济绩效与环境绩效的“双赢”。三是上市公司尤其是重污染行业公司要提高环保意识,在追求经济效益的同时提高社会责任感,积极披露自身环境信息,从而降低权益资本成本,减缓融资压力。