对标星巴克,奈雪的茶怎么赚钱?

2021-05-12陆斌

陆斌

奈雪的茶于2月11日向港交所递交了招股说明书,财务数据首次曝光。

门店数超过500家(截至2020年为422家),会员数达到3 000万,市场份额第2位(17.7%,仅次于喜茶的25%),每单平均售价43.3元,在国内现制茶饮中最贵。

然而,过去3年奈雪的茶连续亏损,最贵的奶茶竟然不赚钱。

奈雪的茶为什么亏钱?线下连锁咖啡、奶茶如何破局“开10个店1个盈利2个打平7个亏钱”的困局?

奈雪的茶为何会亏损?

奈雪的茶全部为直营店,主打高端现制茶饮和软欧包。

与蜜雪冰城对比:奈雪的茶为直营,蜜雪冰城以加盟为主;奈雪的茶主打堂食,蜜雪冰城主打外带;奈雪的茶产品高端,客单价高,蜜雪冰城以性价比著称,客单价低。

与喜茶对比:均為直营,客单价高。区别在于,喜茶主要为小店,以外带为主。

综合以上,可以把奈雪的茶的商业模式概括为:

奶茶店里的星巴克,是直营+主打第三空间的大店+饮品&轻食的商业模式。

值得一提的是,星巴克目前的商业模式在资本市场中并不“吃香”,因为现在资本更看好外带、自提、线上点单+到店取、线上点单+线下送等更符合新零售的模式。目前,星巴克正在向类似方向转型,突出其新零售的特点。

不过,星巴克始终是赚钱的,而被称为“奶茶店里的星巴克”的奈雪的茶其最大问题就是不赚钱,甚至过去3年亏损总额超过1亿元。

那么,与商业模式接近的星巴克进行比较,奈雪的茶为什么会亏损?

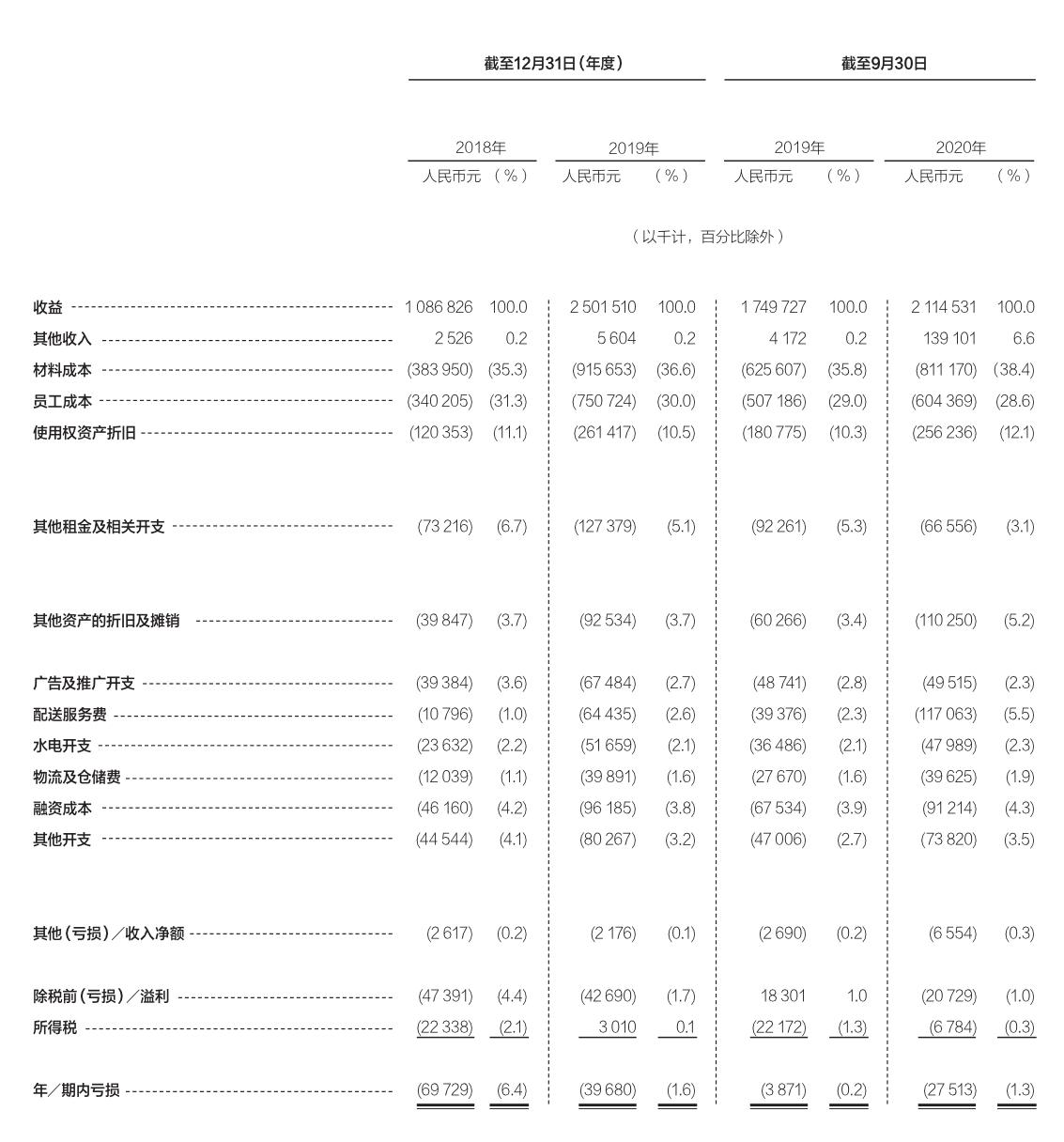

奈雪的茶的材料成本与员工成本之和可达营收的60%以上

通过比较二者的成本结构:

1. 材料成本。

奈雪的茶的材料成本占营收比重超过了35%,2020年前三季度为38.4%,这符合其高端定位。

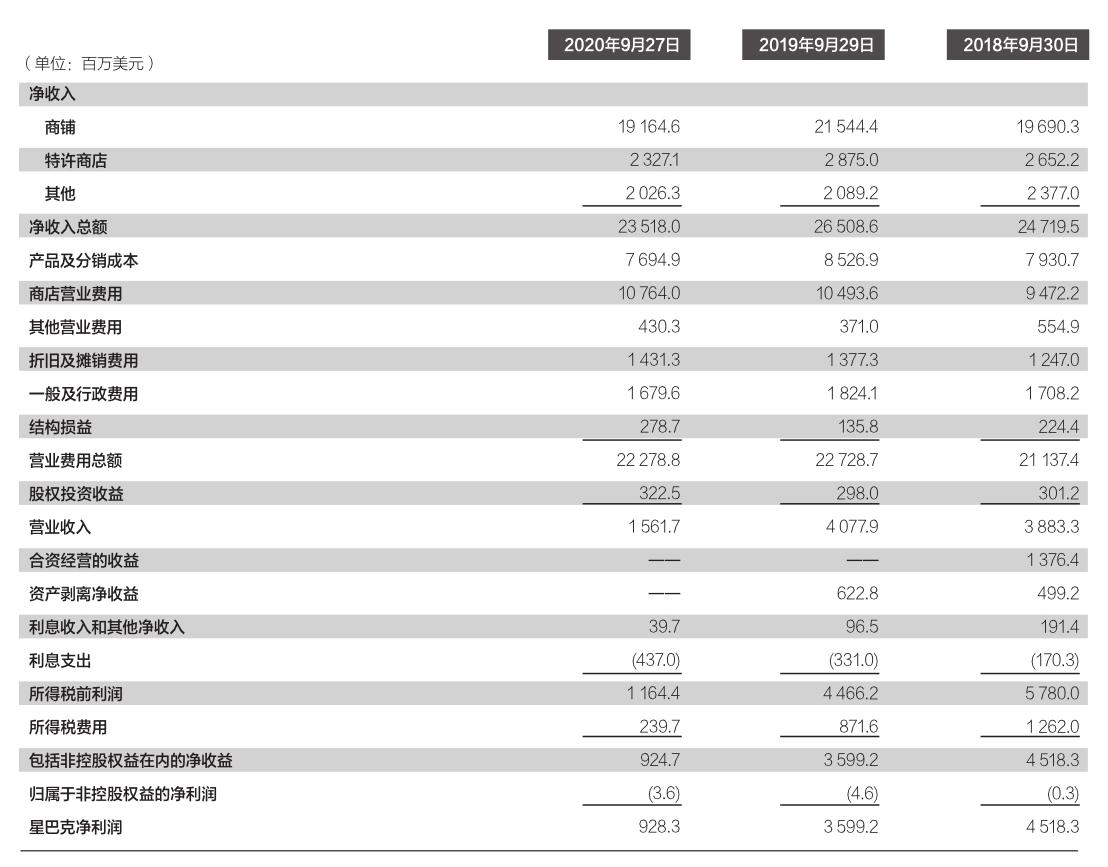

星巴克同样走高端定位,其产品及分销成本占到营收的大约32.7%。

这里的“材料成本”或“产品及分销成本”,应包括材料的买价以及采购费用(供应链成本)。

2. 员工成本。

奈雪的茶的员工成本占营收的比重约30%,2020年前三季度为28.6%。

这是因为奈雪的茶在店内提供现制软欧包,导致员工需求激增,每间店的员工数量平均达到18.3人(2020年前三季度)。

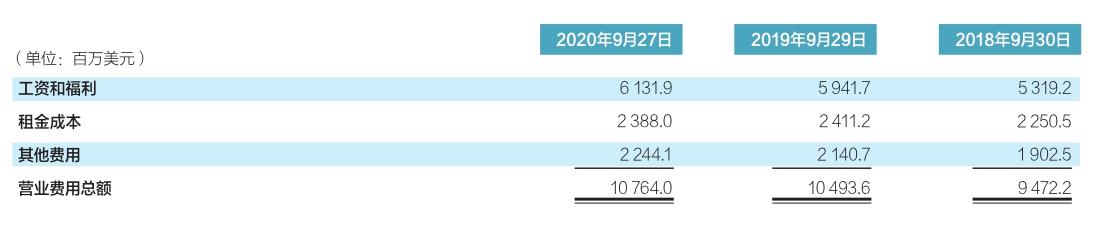

2020财年,星巴克店铺经营的工资及福利成本为61亿美元,占营收比重为26%。

3. 物业租金及相关开支。

物业租金及相关开支主要指“使用权资产折旧”与“其他租金及相关开支”的加总。

2020年前三季度,奈雪的茶物业租金及相关开支占到营收的15.2%。

星巴克2020财年的租金成本为23.88亿美元,占营收的10.1%。

对比港股上市的海底捞、九毛九,就会发现:火锅类的代表海底捞租金成本只占营收的0.9%,正餐类代表的九毛九租金成本只占营收的9.7%。

也就是说,饮品+轻食的租金成本是最“重”的。

这可能是因为:饮品+轻食业态的营收水平低于其他业态,更多采用固定租金方式进行承租,而非提成租金(营业额×提成比例)方式,导致物业租金成本占比提高。

4. 店铺运营成本。

2020年前三季度,奈雪的茶的“水电开支”“配送服务费”“物流与包装”加总占到营收的9.7%。

2020财年,星巴克店铺运营的其他开支占营收的9.5%。

5. 其他支出。

2020年前三季度,奈雪的茶“其他资产的折旧和摊销”占营收的5.2%。2020财年,星巴克的折旧和摊销占营收的6.1%。

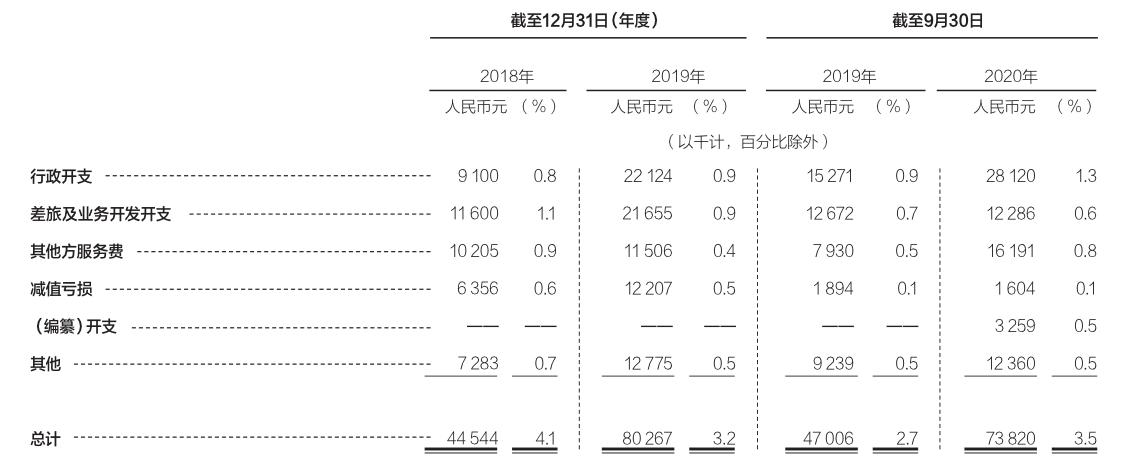

奈雪的茶的管理费用及减值损失主要体现在“其他开支”里,2020年前三季度占营收比重3.5%。

星巴克2020财年管理费用占营收比重7.1%,减值损失占比1.2%,加总为8.3%。

星巴克的其他运营开支占营收比重1.8%。奈雪的茶的融资成本,占比4.3%,广告费占比2.3%,其他亏损占比0.3%。

综上,在其他开支方面,奈雪的茶占营收的14.6%,星巴克为16.2%。

于是我们得到:

奈雪的茶的税前成本结构=38.4%+28.6%+ 15.2%+9.7%+14.6%=106.5%。

星巴克的税前成本结构=32.7%+26%+10.1%+9.5%+16.2%=94.5%。

PRO,能否承担扭亏希望?

从二者的成本结构看,一个盈利,一个亏损,我们可以得到2个结论。

结论1,奈雪的茶在材料、人工、物业租金、店铺运营的成本上支出全方面更高。

成本更高,一方面源自奈雪的茶在商业模式上的不成熟。具体表现在,其已经大规模启动“奈雪PRO”新店型,等于承认过去大店里卖茶饮+轻食的模式难以盈利。同时,奈雪的茶关停了亏损的诸多创新子品牌,转型本身就会导致巨大的浪费。

据悉,奈雪PRO不再是“前店后厂”模式,全部烘焙品都由中央厨房制作配送,可以减少租金面积、人员配置,面积上从现在的>200平方米缩小至80~200平方米,店员数量上从现在的18~25人减少至10~15人。

星巴克财报

另一方面,奈雪的茶经营管理能力仍有待提升,需在材料、人工、租金成本高企的情况下,做到更高的营收。

但事实上,奈雪的茶每间茶饮店的平均日销售额、同店销售额、每日订单量均在下降。

结论2,大型连锁现制饮品业态属于微利生意。

强如星巴克,遇到2020这种灾年,净利率也只有个位数。

须知,星巴克的商务谈判能力非常强大,可以采取流水倒扣免租金+提成模式获取更低的租金。因为星巴克的入驻可以引进国际大牌,炒热商圈氛围,所以物业也愿意给予星巴克更长时间的免租和低租。这便是星巴克的租金成本只有正常水准一半左右的根本原因。

奈雪的茶原材料成本占营收比重约30%

星巴克商铺营业费用

奈雪的茶其行政开支、差旅及业务开发开支等占营收比重

假设没有租金优惠,2020财年,星巴克的物业租金成本将从占营收的10.1%,抬升到占营收的20.2%——直接把星巴克“坑亏”。

如果奈雪的茶能够获得租金优惠,其物业租金成本将从占营收的15.2%下降至7.6%,在不改善经营状况地情况下即可扭亏为盈。

可以毫不夸张的说,类似星巴克这样的业态,赚的实际是租金优惠。

因此,奈雪的茶真正的問题在于如何抬升商务谈判能力,获得与星巴克同等承租地位。具体做法可以包括:

1. 营销加持,把自己做成流量品牌。

2. 与开发商、物业利益捆绑。

比如星巴克,2010年与万达签署协议:在租金优惠前提下,万达广场每新开一处,星巴克匹配开店一处,双方实现共赢。

3. 大规模开店。

按照星巴克的部署,2022财年末中国门店数将达到6 000家,是奈雪的茶目前的12倍。所以即便亏损,负债高企,奈雪的茶也必须大量开店,要以门店的数量、覆盖率换来对物业的影响力。