政府监管、政府补助与企业环境信息披露研究

2021-05-07陈燕平余涛吴集林

陈燕平 余涛 吴集林

摘 要:文章对359家高污染行业上市企业2017-2019年面板数据进行分析,结果表明政府监管显著促进企业环境信息披露;日常性政府补助能显著促进企业环境信息披露水平,但非日常性政府补助对环保信息披露存在抑制作用,这种抑制作用使得总体政府补助对企业环境信息披露的影响不显著。因此需要加大政府监管及日常性补助力度,以提升企业环境信息披露水平。

关键词:政府监管;政府补助;企业环境信息披露;科斯定理

分类号:F275.2;TP39 文献标识码:A文章编号:2096-4706(2021)23-0108-07

Research on Government Regulation, Government Subsidy and Enterprise Environmental Information Disclosure

—An Analysis Based on Coase Theorem

CHEN Yanping, YU Tao, WU Jilin

(Foshan Open University, Foshan 528099, China)

Abstract: This paper analyzes the panel data of 359 listed enterprises in high pollution industries from 2017 to 2019, and the results show that government regulation significantly promotes enterprise environmental information disclosure; daily government subsidies can significantly promote the level of enterprise environmental information disclosure, but non daily government subsidies have an inhibitory effect on environmental information disclosure, which makes the overall government subsidies have no significant impact on enterprise environmental information disclosure. Therefore, it is necessary to strengthen government regulation and daily subsidies to improve the level of enterprise environmental information disclosure.

Keywords: government regulation; government subsidy; enterprise environmental information disclosure; Coase theorem

0 引 言

近年来国家高度重视对企业环境保护的监管,不断加大对企业环境信息披露的监管力度。《关于加强污染源环境监管信息公开工作的通知》《国家重点监控企业自行监测及信息公开办法(试行)》《企业事业单位环境信息公开办法》《中华人民共和国大气污染防治法》要求企业对环境信息进行公开,公开在线监测信息。

同时,为提高企业环保投入,在加大监管的同时,我国给予企业大力的环保补助支持。如《环境保护、节能节水项目企业所得税优惠目录(试行)》规定企业从事符合条件的环境保护、节能节水项目的所得,可以免征、减征企业所得税。

企业环境信息披露作为企业环保行为成果,政府监管和补助能否促进企业环境信息披露,进而提高企业环保行为,是值得研究的课题。而文章通过科斯定理和实证检验发现政府监管、政府补助是企业环境信息披露的重要影响因素,对相关政策制定提供经验支持。

1 文献综述

1.1 企业环境信息披露概念与现状研究

借鉴《环境信息公开办法(试行)》对企业环境信息的定义,企业环境信息是指企业以一定形式记录、保存的,与企业经营活动产生的环境影响和企业环境行为有关的信息。

从环境信息披露载体上看,目前企业披露环境信息主要是通过企业年报、社会责任报告、可持续发展报告、环境报告书以及企业网站进行披露(沈洪涛等)[1]。从环境信息披露内容上看,因有关环境信息披露准则的缺乏,不同行业、不同企业的信息披露内容和模式不同(王建明)。目前企业环境信息内容可分为环境政策方针、环境管理活动、环境负债、环境绩效等。

目前由于缺乏统一的环境信息披露准则以及自愿性披露原则,企业的环境信息披露具有一定的随意性。环境成本、环境投资指标的披露更多采用定量描述,而环境负债、环境业绩与环境治理指標的披露更多采用定性描述。

1.2 政府监管与企业环境信息披露研究现状

沈洪涛等研究发现地方政府对企业环境信息披露的监管能显著提高企业的环境信息披露水平并增强舆论监督的作用。李力,刘全齐[2]实证研究发现政府监管与企业碳信息披露水平显著正相关。

李强,冯波[3]研究发现环境规制与国有企业环境信息披露质量呈“U”型关系,民营企业环境信息披露质量呈倒“U”型关系;姚晖等、季晓佳等[4]研究表明政府监管与环境信息披露水平不存在显著的相关性。

1.3 政府补助与企业环境信息披露研究现状

叶陈刚研究发现政府环境补贴可以显著提升环境信息披露水平。林润辉等[5]研究结果表明,政治关联对企业的环境信息披露有显著的正向影响,而政府补助在政治关联和环境信息披露的关系中起中介作用。田嫄[6]研究表明政府环保补助能显著提升企业环境信息披露水平。

1.4 文献述评

目前关于政府行为对企业环境披露影响研究还比较少,尤其是政府补助对于企业环境信息披露影响的相关文献还较少,同时也没有具体研究不同类型政府补助对企业环境信息披露的影响,如依据新政府补助会计准则对政府补助的划分,日常性政府补助与非日常性政府补助对于企业环境信息披露的影响缺乏研究。

2 理论研究与假设提出

2.1 政府监管、政府补助与企业环境信息披露——基于科斯定理

环境信息披露重要意义在于能够满足外部利益相关者的大量需求,然而这种披露行为并没有给信息供给者企业带来相应的收益,可见环境信息披露具有外部性。根据科斯定理[7]第一定理,只要物品的产权是明晰的,且不存在交易成本,则无论将产权界定给谁都是有效的。由此可见,明晰产权是资产配置有效的重要前提。遗憾的是企业环境信息具有公共物品的属性,同时它又是私人定制,由此造成环境信息产权的不明晰,体现为企业拥有环境信息大量的控制权却只获得少量的收益权(由于企业环境信息披露缺乏统一的环境信息披露准则的指导,相比传统的会计信息,企业对环境信息拥有更大的控制权)。这种两权不对称性会导致信息的不对称性形成较高的交易成本。根据科斯第二定理,此时产权的配置将影响产权的效率,对产权的合理配置将有利于提高效率。那么有效配置企业环境信息产权的标准是什么呢?借鉴企业所有权的相关理论,剩余控制权与剩余收益权的对称能够产生激励效果,可知现阶段企业环境信息控制权和收益权的不匹配是一种无效的配置,在企业环境信息产权不明晰的情况下,这种无效的产权配置导致了现阶段我国企业环境信息披露的无效率,即企业环境信息披露水平较低。因此,要想提高企业环境信息披露水平,提升环境信息产权配置的效率,需要调整环境信息产权的初始配置,促进控制权和收益权的对称性。

那么怎么调整,由谁来调整?科斯定理另外一个重要启示便是由谁来配置产权,实现产权的有效配置问题,科斯定理以交易成本为核心,产权的有效配置以降低配置的交易成本为准则。在剩余控制权与剩余收益权对称的配置过程中,如何降低配置的交易成本起着非常关键的作用,即由谁配置产权能降低交易成本。而科斯第三定理指出通过政府来较为准确地界定初始权利,将优于私人之间通过交易来纠正权利的初始配置,可见政府相关行为能够更好地促进产权的有效配置。总的来说,政府监管与政府补助在提高外部利益相关者对于环境信息的控制权和企业对于环境信息的收益权之外,也能有效地降低权利配置的交易成本,促成环境信息披露剩余控制权与剩余索取权的对称,提高环境信息披露的水平。

以上的逻辑框架图如图1所示。

2.2 研究假设

基于前文理论分析,文章提出如下假设:

假设1:政府监管与企业环境信息披露呈正相关关系;

假设2:政府补助与企业环境信息披露呈正相关关系。

根据新政府补助会计准则,对政府补助划分为记入其他收益的日常性政府补助以及记入营业外收入的非日常性政府补助。对此,文章针对不同政府补助对企业环境信息披露的影响提出假设3与假设4。

假设3:日常性政府补助与企业环境信息披露呈正相关关系。

假设4:非日常性政府补助与企业环境信息披露呈正相关关系。

3 实证研究设计

3.1 变量选取及设计

3.1.1 被解释变量

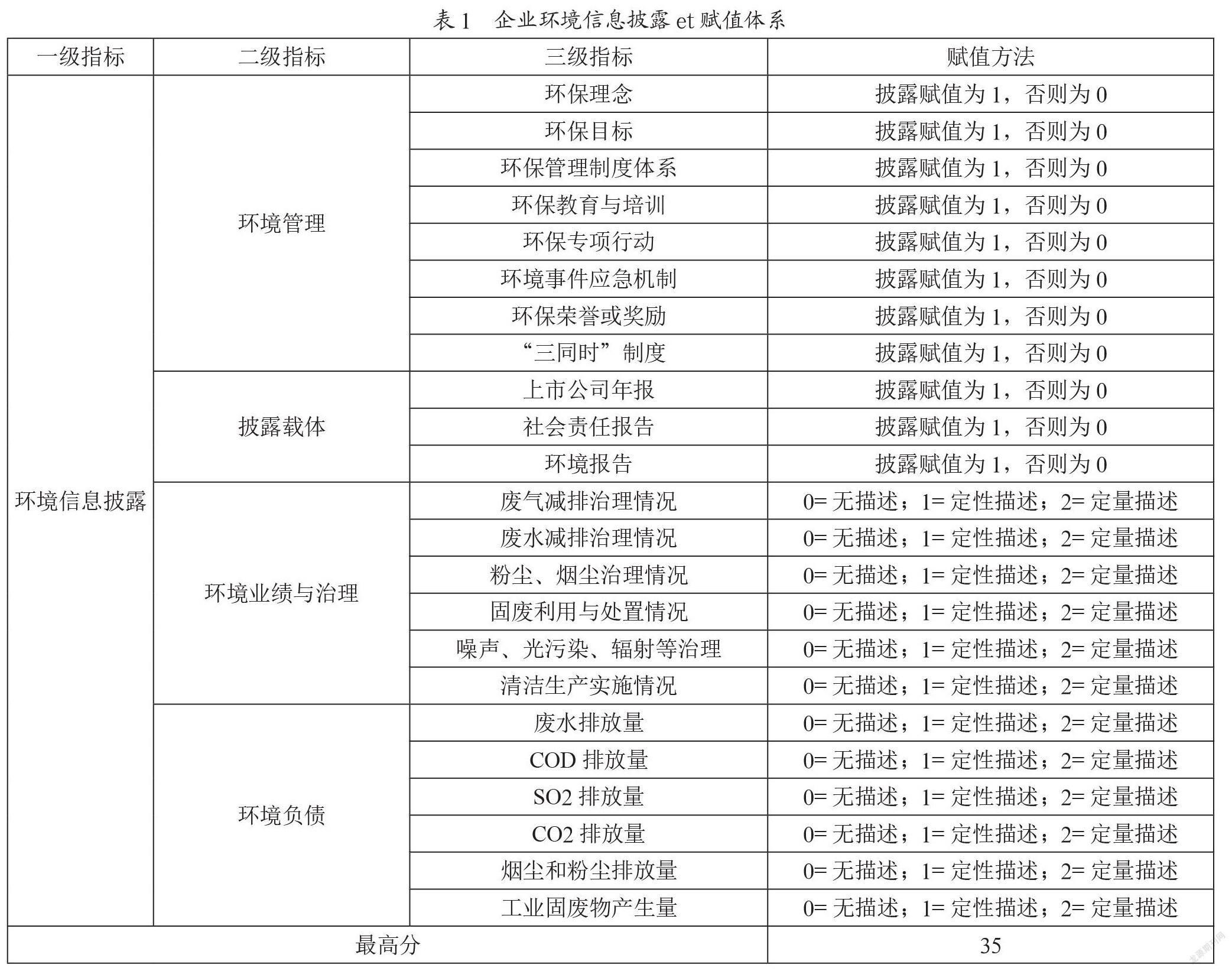

企业环境信息披露水平(et)。相比现有环境信息披露水平研究往往采用人工评分法,为避免人工评分缺乏客观性的缺点,本文选择现有国泰安数据库环境研究中关于环境信息披露水平。鉴于政府监管与机构认证与本文解释变量政府监管重复,因此本文环境信息披露水平由披露载体、环境管理、环境负债、环境业绩与环境治理四部分组成,赋值体系如表1所示。

3.1.2 解释变量

具体内容有:

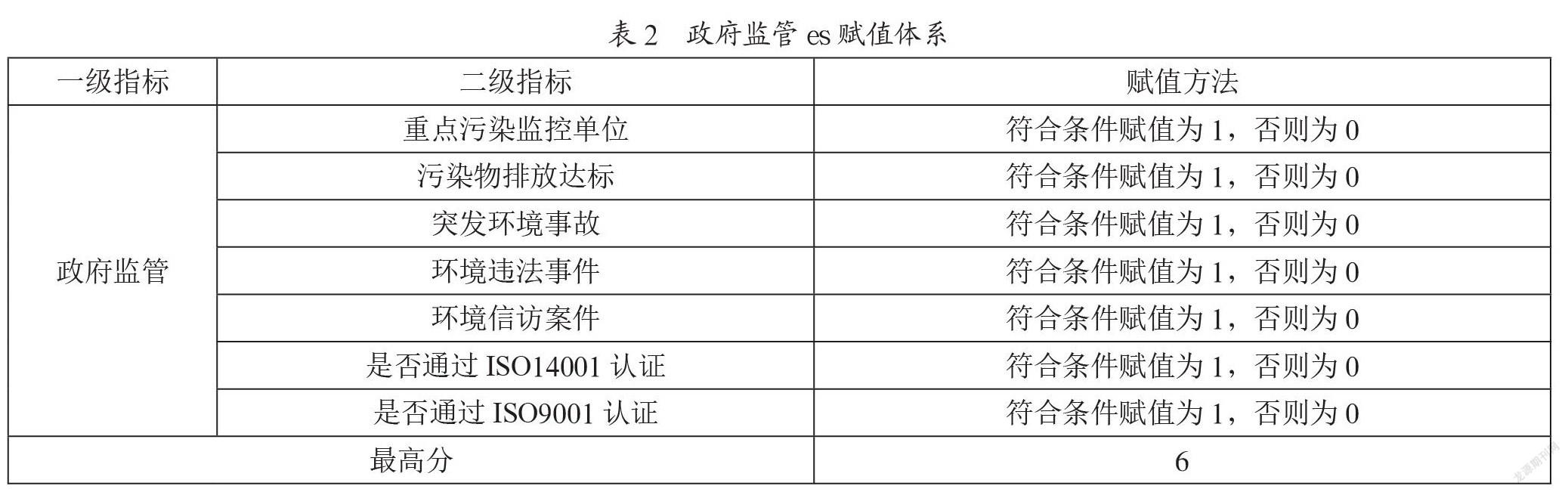

(1)政府监管(gs)。本文选择国泰安数据库披露的政府监管与机构认证评分来衡量企业受到的政府环境监管水平,评分越高,则表明政府监管越强。如表2所示。

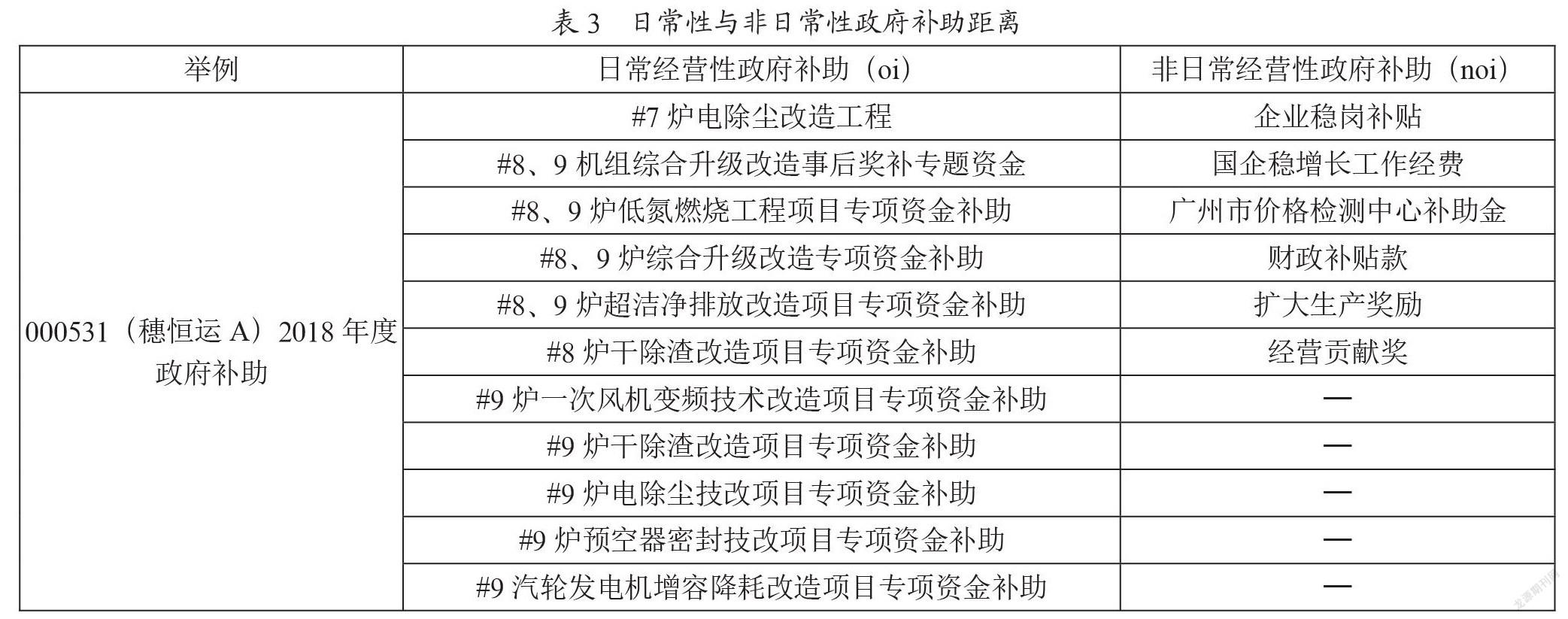

(2)政府补助(gra)、日常性政府补助(oi)、非日常性政府补助(noi)。根据新的政府补助会计准则,政府补助包括与日常经营活动相关的政府补助(本文简称日常性政府补助)以及与日常经营活动无关的政府补助(本文简称非日常性政府补助),在重污染行业,日常经营性活动相关的政府补助通常为环保相关补助。而非日常活动与日常经营活动无关,因此不具有持续性,通常为非环保补助。本文模型2将政府补助变量分为日常性政府补助(oi)与非日常性政府补助(noi),数据来源于国泰安数据库,为了消除规模效应影响,本文用政府补助除以企业总营业收入来衡量政府补助的大小。如表3所示。

3.1.3 控制变量

本文將公司治理结构变量(高管中曾任或现任党支部书记比例pbs、高管中女性比例fs、高管平均年龄age、高管平均文化水平edu、前十股东持股比例tt、股权性质noe)、财务指标(资产负债率lev、总资产收益率roa)作为模型控制变量。如表4所示。

3.2 数据来源及模型设定

本文选取化工、煤炭、石油、纺织、造纸、电力六个重污染行业A股上市公司作为研究对象。时间涵盖2017年至2019年3年时间,剔除3年内被特别处理的公司,共收集到359家上市公司。本文数据来源于国泰安数据库环境研究模块、财务报表附注模块以及治理结构模块,收集并计算获得。

在前文的文献研究和理论分析的基础上,本文构建以下两个多元线性回归模型来检验政府监管、不同类型政府补助对环境信息披露的影响。模型1为检验政府监管、总体政府补助对企业环境信息披露的影响。模型2为检验政府监管、不同类型政府补助对环境信息披露的影响。

模型1:et=α+β1es+β2gra+β3pbs+β4fs+β5age+β6edu+β7tt+β8noe+β9lev+β10roa

模型2:et=α+β1es+β2oi+β3noi+β4pbs+β5fs+β6age+β7edu+β8tt+β9noe+β10lev+β11roa

4 实证结果分析

4.1 描述性统计

本文运用stata软件对所有变量进行描述性统计,如表5所示。

从统计结果来看,企业环境信息披露水平et的均值只有10.46,远远低于最高值33,表明现阶段企业环境信息披露水平不高。标准差达到7.13,表明不同企业环境信息披露水平差异较大。

从政府监管es的统计结果来看,政府监管最大值为5,均值为2.15,低于3,可见目前企业受到的政府监管力度并不高。

从政府补助gra、日常性政府补助oi、非日常性政府补助noi的统计结果看,目前政府补助所占营业收入的比重较低,低于1%。同时,日常性政府补助金额总体要高于非日常性政府补助,且较为稳定。

4.2 回歸结果及分析

4.2.1 模型回归结果

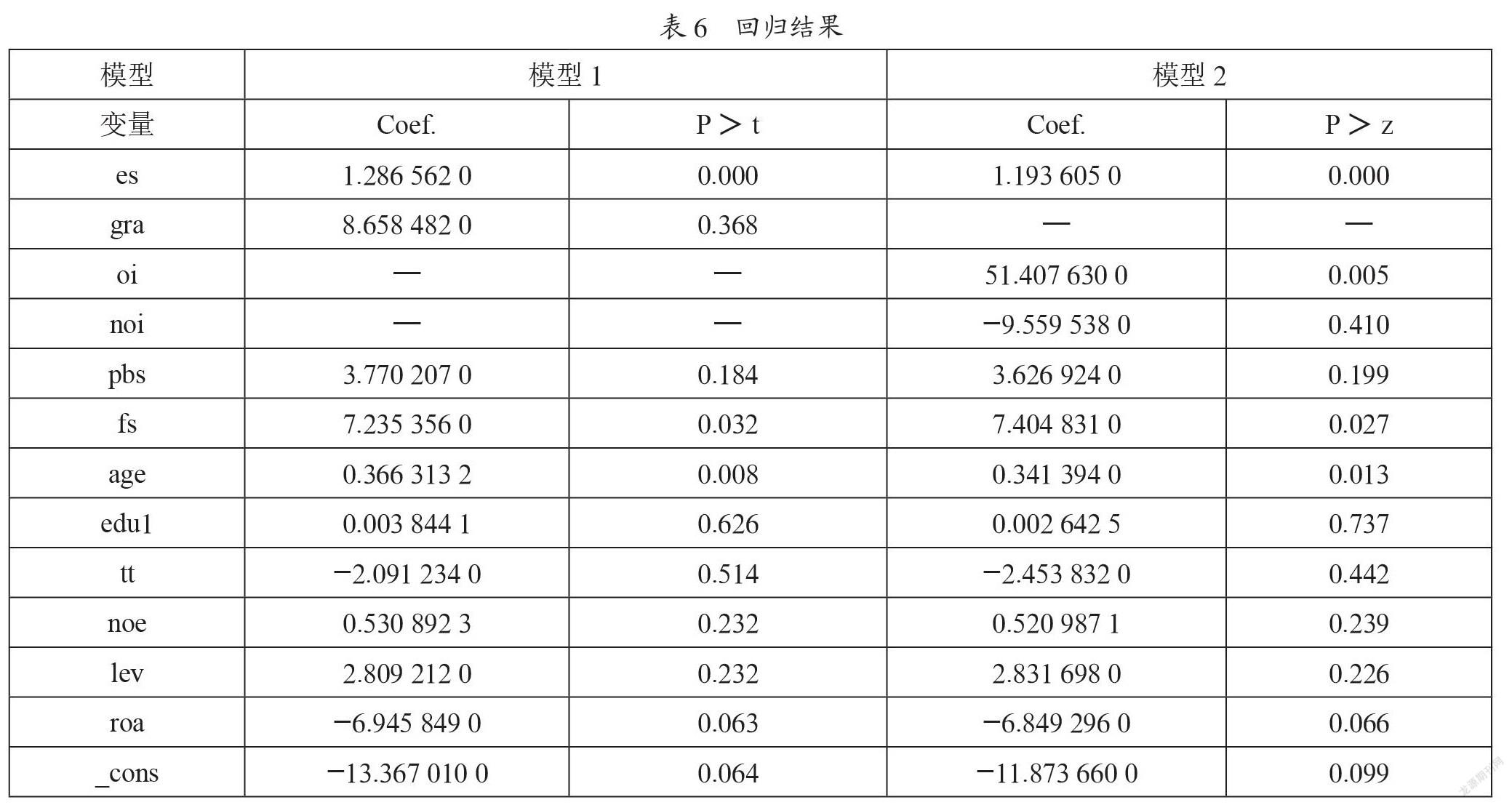

通过stata软件对短期面板数据进行处理,运用固定效应模型的处理方法得到回归结果,如表6所示。

4.2.2 固定效应模型选定检验

(1)F检验。通过固定效应模型的回归结果,F=8.14, Prob>F=0.000 0,因此拒绝原假设,即不能采用混合回归模型,采用固定效应模型更佳。

(2)Hausman检验。通过固定效应及随机效应回归结果,对两者进行hausman检验,结果显示,chi2(11)=(b-B)’[(V_b-V_B)^(-1)](b-B)=91.17;Prob>chi2=0.000 0,因此选择固定效应模型回归结果。

综上所述,本回归应采用固定效应模型,得到的回归结果是有效的。

4.2.3 回归结果分析

从固定效应模型1、2的回归结果来看,模型1、模型2除了政府补助变量外,其他变量的回归结果一致。政府监管gs、日常性政府补助oi、高管女性所占比例fs、高管平均年龄age、总资产净利率roa在10%的显著性水平下通过了显著性检验。而政府补助gra、非日常性政府补助noi、高管中曾任或现任党支部书记比例pbs、高管平均文化水平edu、前十股东持股比例tt、股权性质noe、资产负债率lev没有通过10%的显著性检验。模型1、2的Prob>F=0.000 0,表明模型整体拟合度好。以下以模型2的回归结果进行分析。

从政府监管gs的回归结果来看,政府监管在1%水平下与企业环境信息披露水平显著正相关。政府监管越大,企业环境信息披露水平越高,这与前文研究假设1相符。

从政府补助的回归结果来看,模型2中日常性政府补助oi在1%水平下与环境信息披露水平显著相关(假设3成立),表明日常性政府补助与企业环境信息披露水平呈正相关关系,日常性政府补助越大,企业环境信息披露水平越高。日常性政府补助具有持久性,且在重污染行业往往与环保补助有关(如环保设备技术改造补助、技术研发补助)。企业为了持久获得政府补助,会披露更多的环境信息。非日常性政府补助noi没有通过显著性检验(假设4不成立),由于非日常性政府补助持续性较差,且与环境保护无关,因此对企业披露环境信息没有显著影响。同时,由于非日常性政府补助没有通过显著性检验,最终造成总体政府补助对企业环境信息披露的影响不显著(如模型1总体政府补助回归结果所示)。

从治理结构上看,高管中女性所占比重fs、高管平均年龄age在5%水平下与企业环境信息披露水平显著正相关。表明高管中女性所占比重、高管年龄越大,企业环境信息披露水平越高。女性对环境要求更高,要求披露更多的企业环境信息。高管年龄越大,越关注环保信息,越偏好良好的环境,所以越倾向披露更多的企业环境信息。而其他治理结构变量高管中曾任或现任党支部书记比例pbs、高管平均文化水平edu、前十股东持股比例tt、股权性质noe均没有通过显著性检验。从企业自身财务指标回归结果看,总资产净利率roa在10%水平下与企业环境信息披露水平显著负相关,企业资产负债率lev没有通过显著性检验。

4.2.4 稳健性检验

为确保回归结果真实可靠,本文运用stata语句xtreg depvar [indepvars],fe vce(r)对模型1、模型2进行稳健性回归,回归结果如表7所示。

从稳健性回归结果来看,除了非经营性政府补助的显著性水平发生变化外,其他因素的显著性水平、影响方向均没有发生变化,因此模型回归较为稳健。非日常性政府补助在5%的显著性水平下与企业环境信息披露显著负相关,表明非日常性政府补助会显著抑制企业进行环境信息披露,从而抵消日常性政府补助对企业环境信息披露的促进作用,最终造成总体政府补助对企业环境信息披露的影响不显著。

4.2.5 假设2和假设4不成立原因分析

由于重污染行业日常性政府补助大多数是与企业环保相关的政府补助,而非日常性的政府补助与企业环保行为不直接相关,因此非日常性政府补助会干扰日常性政府补助在企业环境信息披露过程中发挥的作用,造成由日常性政府补助以及非日常性政府补助组成的总体政府补助对企业环境信息披露水平影响不显著,由此可见,只有与环保相关的日常性政府补助才能提高企业环境信息披露带来的收益,而与环保无关的非日常性的政府补助不仅不会提高企业环境信息披露水平,还会使得政府补助在企业环境信息披露过程中发挥的效果不佳。这种结论对于政府制定相关的环保补助时具有重要的借鉴作用,有助于提升相关政策的实施效果。

5 政策建议

模型实证结果验证了前文的理论分析,政府监管、与环保相关的日常性政府补助能够促进企业环境信息的披露。因此,文章对重污染行业政府监管及政府补助政策提供相关政策建议。

5.1 加强对环境信息披露的监管力度

作为环境信息外部利益相关者之一、环境信息披露的监督主体,政府应该根据法律法规的规定制定更加具体、细致的环保规章制度、企业环保信息披露制度,促使企业披露相关的环境信息,规范企业环境信息的披露,使企业更加明确其在环境信息披露方面所承担的法律责任。其次,政府应加大对企业环境信息披露的监管,公开企业相关的环保信息,使得企业环境信息披露更加真实,更加全面。同时加大对企业环境信息披露违规行为的惩罚力度,对企业环境信息的披露起到警示作用。

5.2 继续加强对环保行为的日常性政府补助

注重政府補助与企业日常经营活动相契合,提高日常经营性政府补助的比重。如提供绿色信贷等融资优惠和生态环保产品的价格补助优惠。加大对环保技术研发、技术改造等日常性政府补助力度。对企业购入环保资产给予价格补贴,加大对环保设备投资抵减企业当期所得税的力度,对环保设备实行加速折旧政策。同时继续加大对环保专项资金的投入,让企业更有能力和动力去进行环保活动,提升企业环境信息披露水平。

5.3 完善相关环保政府补助的法律体系的建设

鉴于目前没有完备的环保相关政府补助的政策体系,环保相关政府补助的种类多种多样,各个地方发放的补助种类差异较大,发放的程序不公开透明,没有统一的了解渠道。因此,应该完善有关环保政府补助的法律体系建设,让企业及时了解相关环保补助政策,享受到更多的政府补助,促使企业投入更多的环保行为,提升企业环境信息的披露水平。

6 结 论

污染行业企业的环保信息披露水平将影响生态环境治理水平,研究如何提升企业环境信息披露水平具有重要意义。文章以科斯定理作为理论基础,分析政府监管以及环保补助对企业环境信息披露的促进作用。同时以上市公司面板数据作为研究对象,结果发现政府监管和日常性环保补助能够显著促进企业环境信息披露水平。而非日常性环保补助会抑制企业环境信息披露水平,从而使得政府补助总体水平对企业环境信息披露影响不显著。因此需要着重加大政府监管及日常性环保补助力度,以提升企业环境信息披露水平。

参考文献:

[1] 沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究 [J].南开管理评论,2014,17(2):56-63+73.

[2] 李力,刘全齐.新闻报道、政府监管对企业碳信息披露的影响 [J].贵州财经大学学报,2016(3):30-39.

[3] 李强,冯波.环境规制、政治关联与环境信息披露质量——基于重污染上市公司经验证据 [J].经济与管理,2015,29(4):58-66.

[4] 季晓佳,陈洪涛,王迪.媒体报道、政府监管与企业环境信息披露 [J].中国环境管理,2019,11(2):44-54.

[5] 林润辉,谢宗晓,李娅,等.政治关联、政府补助与环境信息披露——资源依赖理论视角 [J].公共管理学报,2015,12(2):30-41+155.

[6] 田嫄.环境补贴与企业环境信息披露 [J].会计师,2014(1):15-16.

[7] 约瑟夫·费尔德,李政军.科斯定理1-2-3 [J].经济社会体制比较,2002(5):72-79.

作者简介:陈燕平(1992—),男,汉族,广东汕头人,会计讲师,中级会计师,硕士,研究方向:公司财务管理研究、财务信息技术研究。