个人理财风险偏好影响因素研究

——基于藏龙岛地区调研

2021-04-26缪金铭华南理工大学

缪金铭 华南理工大学

引言:在现代社会,人们的理财需求与之相应的愈加强烈,而且随着经济文化各方面迅猛发展,理财模式也发生了翻天覆地的变化。近年来,股市行情的低迷,也使得越来越多的个人转向了其他的综合理财方式。正因如此,新型的理财产品相继出现,理财产品的多样化满足了投资者需求偏好不尽相同的要求。在这样的背景下,对个人理财影响的研究十分必要,从个人角度分析人们投资选择的微观影响因素,不仅能够揭示个人理财的结构,还能加强个人投资选择的合理性。

(三)风险态度

风险厌恶者:在投资决策中,投资者更偏好低风险的投资,则这种投资者为风险厌恶者。

风险偏好者:在任何条件下,投资者都渴望任何投资且不惧风险,这种投资者即为风险偏好者。

风险中性者:投资者对投资行为秉持可有可无的态度,这种投资者即为风险中性者。

但是风险偏好者、风险厌恶者、风险中立者并不是一沉不变的,即在一定条件下,风险偏好者可能会变为风险厌恶者。

一、文献评述

国内外学者多侧重于家庭理财状况的分析,而且涉及的相关影响因素也多是财富、收入、年龄、性别等客观因素。许多采用定性加定量的方式进行回归分析,但是数据来源比较单一,范围有所限制。所以在此基础之上,文章加以引入过分自信和工作稳定性等较为新颖的角度,在数据采集上也尽量拓展范围,尽量做到样本多元化。

二、理论分析

(一)前景理论

Kahneman和Tversky(1979)首次提出前景理论,他们假设人具有有限理性的特征,并从心理学角度进行大量实证研究,涉及心理特质、行为特征、情感因素等对人们实际行为决策影响。

同时他们进行了假设,如果行动X让Xi出现概率为Mi,行动Y使让Xi的概率为Ni,选择时,比较的是期望E(P),即收益Vi与这种收益发生的概率Xi的内积之和。规定了两个函数的存在,即价值函教V和权重函数W,当∑W(Pi)V(Mi)>∑W(Ni)V(Xi)时认为行动X比行动Y好。

(二)期望效用理论

20世纪50年代冯·诺依曼和摩根斯坦(Von Neumann and Morgenstern),建立了理性人的分析框架。在他们的假设下,理性的人最终把目标为价值最大化。

在纯粹理性人假设下,对x有一个实际的效用函数U,行动X使出现不同的Xi的概率为Mi,行动Y使出现不同的Ni的概率为Pi.当∑PiU(Mi)>∑QiU(Ni)时认为行动X比行动Y好。

前景理论与期望效用理论的一个显著的区别是权重函数W.在期望效用理论下,概率Pi和效用是线性关系,而在前景理论中,两者并非线性关系。

三、实证分析

(一)研究变量的确定

1.解释变量的确定

影响个人理财风险偏好因素有许多,其中包括年龄、性别、教育水平、收入等多种因素,但是在这次论文中,主要从过分自信职业稳定性两个角度进行分析。

针对自信程度,问卷调查设计中主要分为三个类别,分别是较小、一般、较大或非常自信,分别赋值1、2、3。

针对职业稳定性,问卷调查将职业分为不稳定、一般稳定、比较或很稳定三个方面,分别赋值1、2、3。

2.被解释变量的确定

论文着重在于个人理财风险偏好问题,关注点在于个人投资的风险即可以用理财资产的风险程度衡量投资者的投资行为的倾向。问卷中也设计了高风险资产占个人总融资比例和低风险资产占个人总融资比例,两者比值即个人高风险资产与低风险资产比值,该比值越大即个人更偏好高风险投资。

风险偏好=高风险资产占个人融资比例/低风险资产占个人融资比例=高低风险资产比

同时将该比例分为小于1、等于1、大于1三种类别。

(二)样本和数据来源

1.样本选取

本次论文样本缩小了一定地区范围,主要针对藏龙岛地区调研。对年龄主要分别五个类别,涉及20岁以下和50岁以上各个年龄阶段。学历分为四个类别,还涉及已婚或未婚,性别等等。但主要依旧是针对各年龄层次以及不同职业者的过分自信程度和工作稳定性方面的调研。所以在样本选取中,尽量做到了年龄层次、工作类型、人物个性的多样化,保证样本选取的随机性。

2.数据来源

此次实证分析的数据采用设计问卷的方式进行搜集,而问卷主要采取网上发放的形式,利用问卷星平台,将针对论文研究问题所编制的问卷向广泛人群进行调查。但面向人群为藏龙岛地区居民或学生等,因为大范围考察有一定难度,所以针对地区进行了限制。总共统计问卷229份,剔除了不符合要求或者前后回答有所矛盾的问卷15份,所以数据来源于藏龙岛地区214份问卷。

(三)数据的描述性分析

表2-1 样本描述性分析统计结果

在此次样本中,很明显看出风险偏好最大值,最小值差距很大,同时标准差数值也很大,说明个人间投资的风险偏好有很大差异。而中位数为1,说明大多数人人高风险投资占比小于低风险投资占比。

与此同时,自信程度均值为1.80说明个人平均对决策自信程度处于一般态度。而且中位数为2.00,也证明少数人群对自身投资决策非常有自信,大多人群对自身决策有处于一般自信。但标准差异较小,说明个人自信程度偏差不大。

职业稳定均值为1.28,说明大多数工作者职业较为不稳定,而且中位数为1.00,说明不稳定工作者占大多数,但标准差数值较小,证明调研人群工作间并无过大差异。

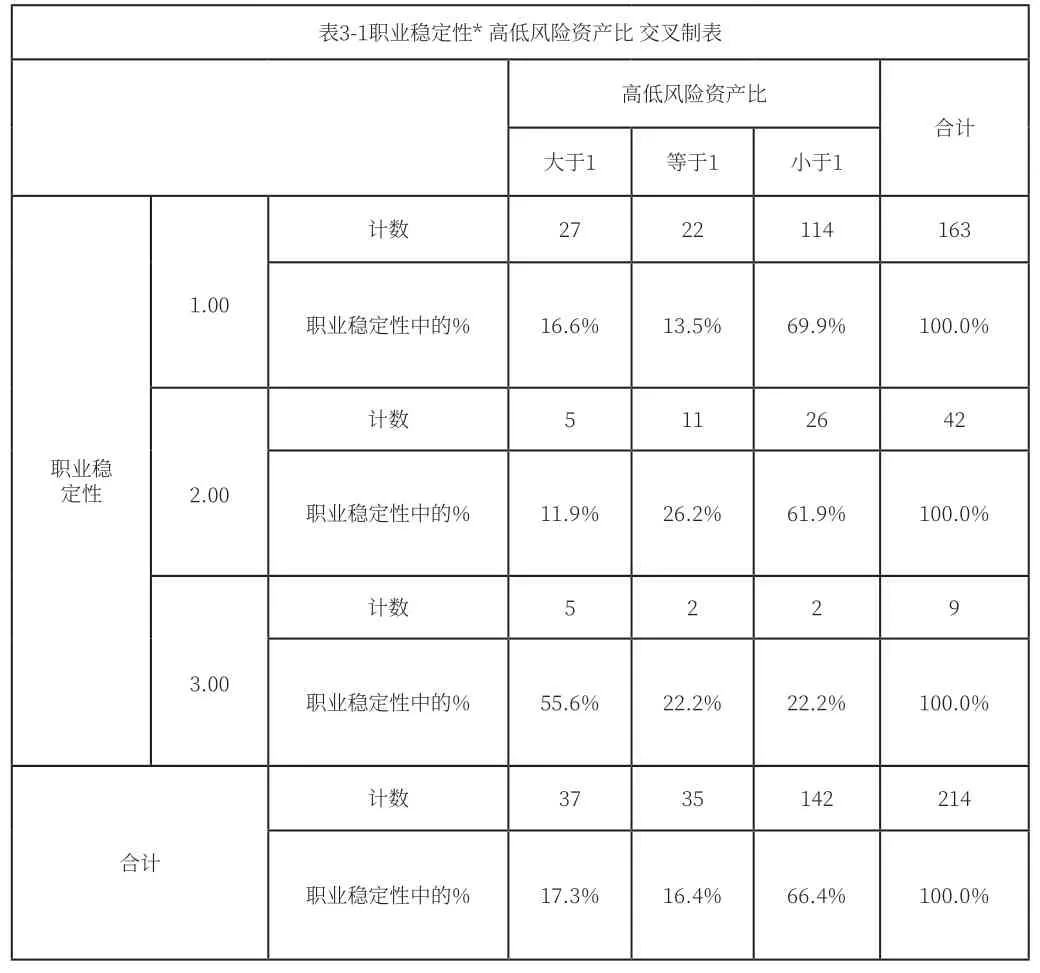

(四)列连交叉结果和分析

在上表中大多数人处于基层职业,说明样本中不稳定工作着较多,而且在不稳定工作者中69.9%的人高低风险资产比小于1,随着职业稳定性的增加,中层工作者高低资产比小于1的占比为61.9%,等于1的为26.2%。针对最为稳定的高层职业者,55.6%的人高低资产比大于1。结果明显表明随着职业稳定性增加,人们选择高风险资产偏好更明显,但非常偏好高风险理财方式的人群没有太多。

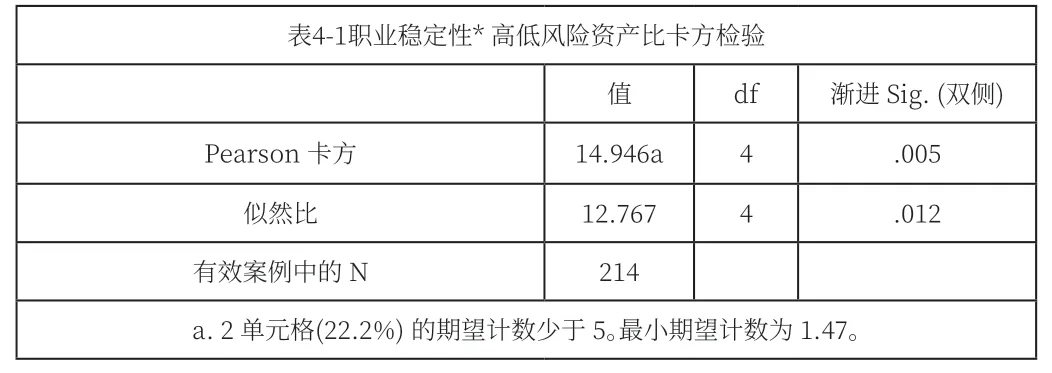

(五)皮尔逊卡方检验

表4-1是针对职业和高低资产比列连交叉进行的卡方检验,其皮尔逊卡方数值为14.946,针对显著性,渐进Sig为.005,其数值并未小于0.05,表明职业对高低资产比没有显著影响。那么,由此可知,职业的稳定性对个人理财风险偏好影响效果不显著。

四、研究结论及启示

(一)主要结论

就职业稳定性这一方面,结果比较新颖。因为职业类型有基层职业、中层职业、高层职业,不同职业层次有着不同职业稳定性。比如基层职业稳定性较差,因为他们往往是自由职业者或者个体经营户,这样的工作类型面临着收入不固定的状况。同时,中层或者高层职业者,稳定性较强,尤其是高层职业者,他们的工作往往不会发生较大改变,而且他们的稳定收入大部分足够保证高品质的生活,这样的情况导致往往导致人们追求更高风险投资。本文列联交叉的结果呈现了一定的这种趋势,但卡方检验表示职业稳定性对高低风险资产比影响并不显著,这种结果的原因也极有可能受到样本不全面,数据准确度有所偏差的障碍。

(二)启示

个人理财影响因素主要为自身客观条件,但是感性诉求也不能忽视。而人们因为逐渐成熟,可能越来越多得偏好高风险高收益投资,而在退休后为了养老,更加偏好低风险理财产品。这样的行为符合实际,也十分可行。同时,个人收入也影响他们的投资行为,个人的投资金额或偏好不能纵向比较,因为收入不同决定个人起点不同。而投资或偏好的对比,应着重横向比较,在收入、家庭、社会条件等方面基本一致的前提下,可以探究其他因素对个人理财风险偏好的影响。