2020年民用航空市场发展回顾

2021-04-26王翔宇中国航发研究院

■ 王翔宇 / 中国航发研究院

2020年受新冠肺炎疫情冲击,民用航空市场需求急剧下降、机队封存规模前所未有,航空公司和民机制造商的经营生产活动都遇到了前所未有的困难。如何应对漫长的行业低谷期正在考验着所有的市场参与者,传统的市场格局也可能在潜移默化中发生着改变。

市场运量运力需求

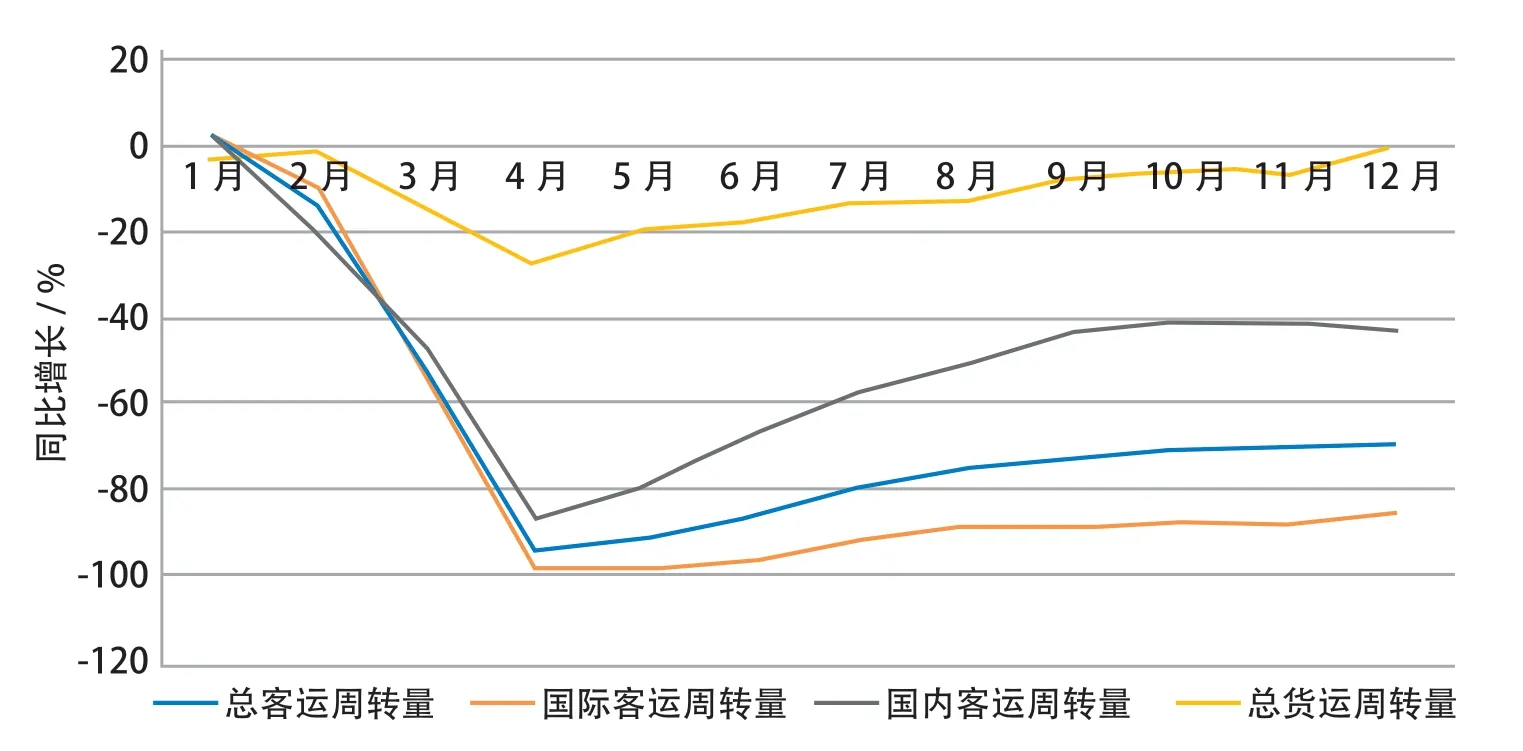

国际航空运输协会(IATA)于2021年2月发布的全球航空需求报告显示,2020年按照收入客千米(RPK)计算的客运需求同比2019年暴跌65.9%,是迄今为止航空史上客运量降幅最大的一年。其中,国际客运需求同比2019年减少75.6%,按照可用座千米计算的客运运力下降68.1%;国内客运需求表现好于国际市场,同比下跌48.8%,运力下降35.7%。与此同时,按照货运吨千米计算的全球民航货运需求同比下降10.6%,货运运力下降23.3%,虽然明显小于客运市场,但该降幅同样刷新了1990年IATA开始定期发布货运调查报告以来的历史纪录,甚至比2020年全球货物贸易6%的衰退还要大。

2020年4月之后,全球民航市场需求触底反弹,但这种反弹的势头明显弱于业界的普遍预期。以美国为代表的西方发达国家和印度、巴西等主要新兴经济体对于防控工作的漠视加剧了疫情的传播蔓延,除了空域管控政策对航空业的直接冲击外,经济发展形势急剧恶化使得越来越多的企业通过削减差旅预算缓解财务压力,视频会议开始替代面对面会议,相应的公务飞行需求也在锐减。此外,出于对失业风险和收入下滑的担忧,个人消费者普遍信心不足,也减少了探亲访友和休闲旅游的飞行需求。特别是2020年10月第二轮疫情爆发以及病毒变种的出现使得各国纷纷出台了更为严格的航空旅行限制,民航市场的复苏也再次陷入了停滞。

2020年全球民航市场运输周转量同比变化情况(来源:IATA)

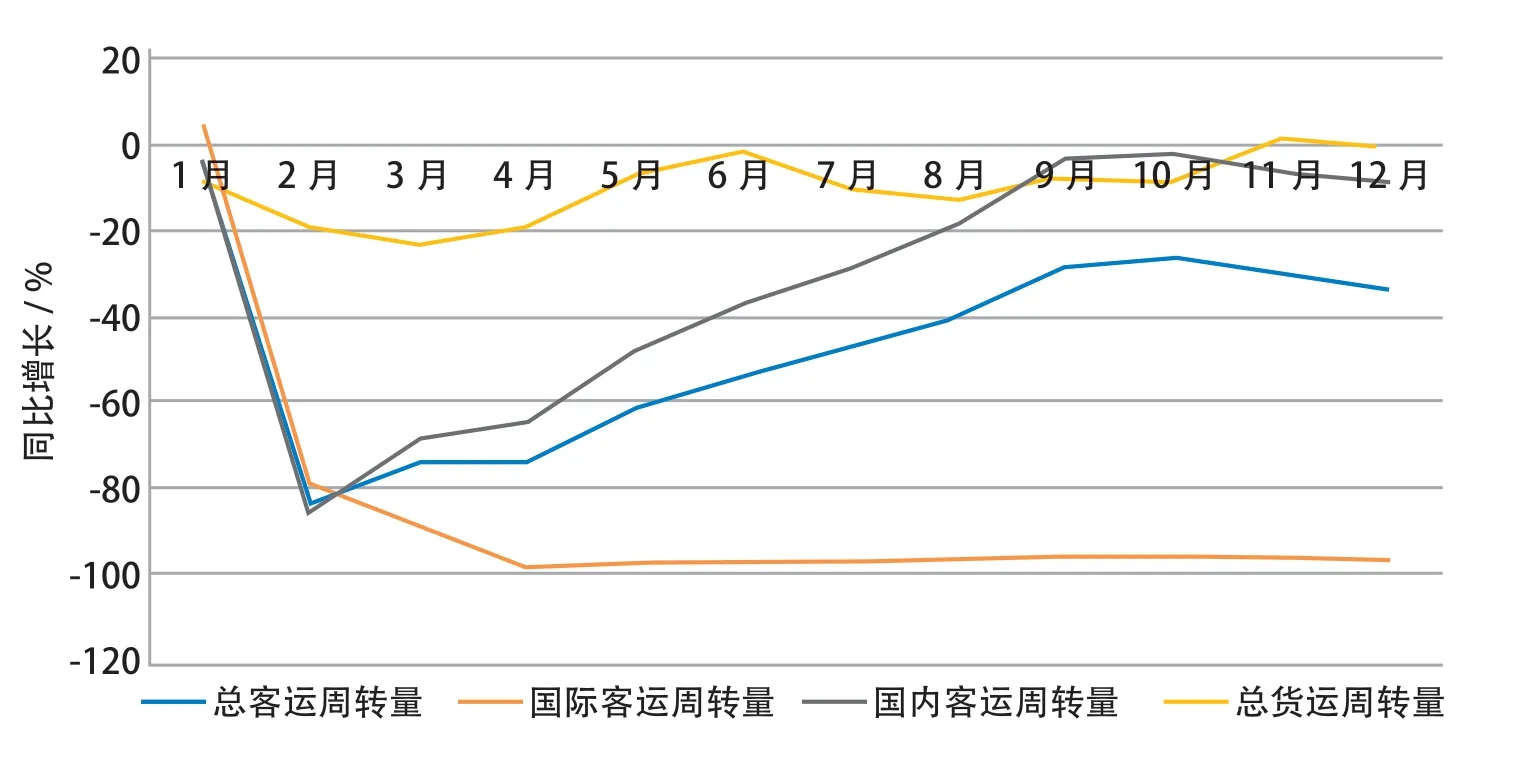

2020年中国民航市场运输周转量同比变化情况(来源:中国民航局)

考虑到不同地区疫情发展态势的差异性,贸然恢复国际航线可能潜藏着巨大的输入性风险,各国均优先开放了国内民航市场,在目前的大环境下旅客也更加倾向于短途飞行,旅客数量的恢复速度可能将快于以收入客千米计算的航空客运需求,即便如此,随着北半球冬季的到来,国内民航市场需求也没能再延续之前的上行趋势,而正常情况下占全球航空市场近2/3的国际客运需求的同比变化率更是长期维持在-85%附近的历史低点。IATA认为只有加强各国政府和航空业合作,抓紧制定疫苗接种和病毒检测的通用认证标准,在确保安全的前提下给予跨国飞行活动足够的政策便利,才能从根本上拉抬国际旅行需求、实现全球民航市场的全面复苏。

全球民航货运市场在疫情下的表现总体好于客运市场,抗疫医疗物资的运输以及被封锁地区紧急物资的调配,在很大程度上填补了常规民航货运的市场需求缺口,全年货运周转量的波动情况远远小于客运周转量。2020年4月之后,市场需求持续回暖的趋势并未受到年底疫情反弹的明显影响,到12月全球货运需求同比仅降低0.5%,国际货运也不过降低2.3%。但同期运力同比下降17.7%,远超过市场需求降幅。疫情期间,大量航班的取消以及客机的停飞使得腹舱载货运力大幅削减,专业货机机队普遍超负荷运转,随着客运市场恢复进一步受阻,货运运力严重短缺的局面在可以预见的未来仍很难改善,通过客改货的方式让客机直接运货也成为了很多航空公司共同的选择。

2020年我国完成旅客周转量4298.6亿客千米,同比下降51.3%。面对突如其来的严重疫情,党中央统揽全局、果断决策,带领全国各族人民进行了一场惊心动魄的抗疫大战,在极短的时间内取得了抗疫斗争的重大战略成果,成为2020年全球唯一取得经济正增长的主要经济体。随之而来,国内客运周转量从2月开始呈现直线回升,到9月达到了683.5亿客千米,与2019年相比仅下降了3.2%,可以说不过半年多的时间各大航空公司的国内航运业务就基本回到了正轨,恢复速度远超全球平均水平,2020年全年中国国内客运需求占全球市场份额更是达到了19.9%,比美国国内市场还要高3个百分点以上。当然,一方面,由于年底疫情的反复,国内市场需求同样产生了一定的波动,12月同比降幅为7.6%,可以说常态化疫情防控将是后疫情时代民航市场能够持续恢复发展的决定性因素;另一方面,为巩固来之不易的抗疫成果,4月以后我国采取了“一司一国一线一周一班”的跨境民航管控政策,相应的国际航线客运周转量基本维持在同期的6%左右,全年累计降幅为82.9%,发送国际旅客人数约为国内旅客人数的3.4%。

机队在役情况

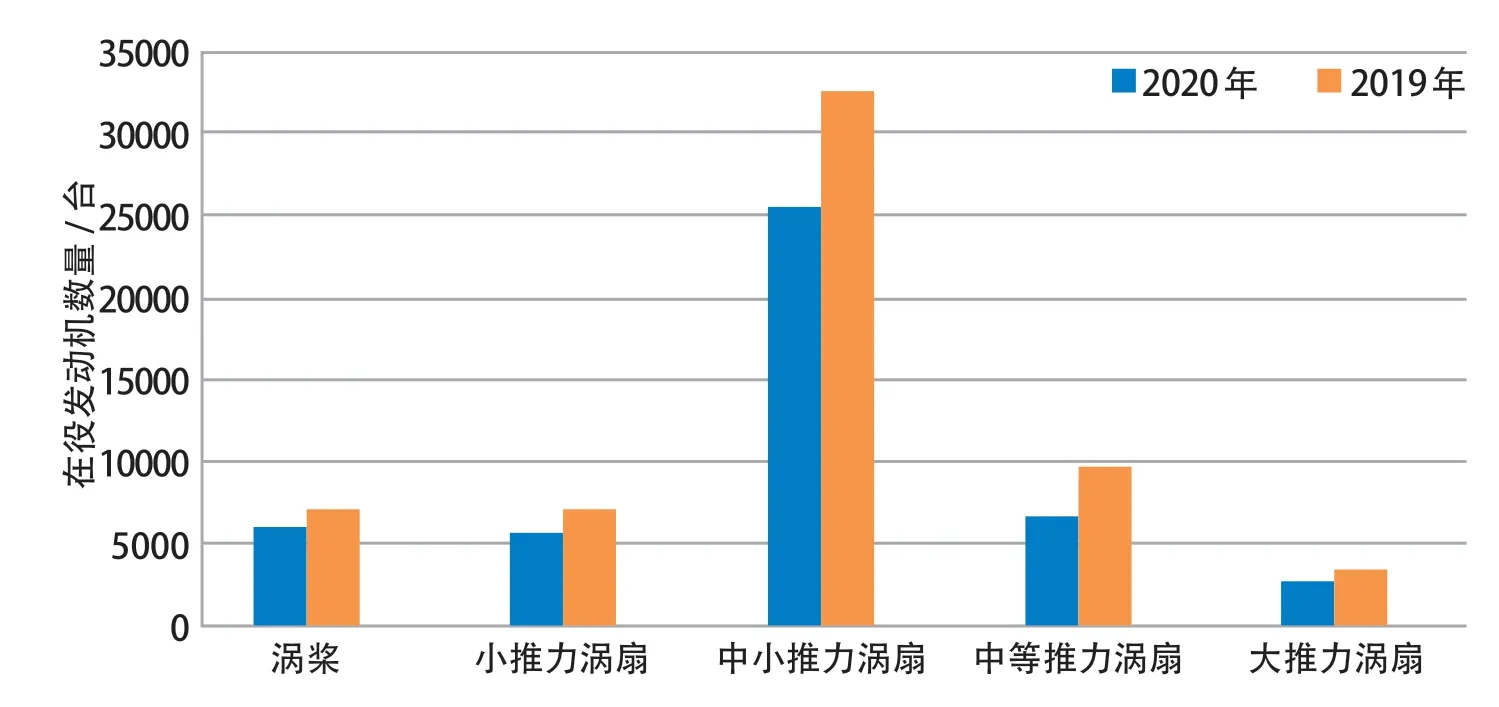

截至2020年年底,全球在役客机和货机合计22882架,配装发动机46923台(不计备发,下同),分别较2019年同期下降了26%和28%,这两个降幅之间的细微差异主要是由于面向长距离枢纽运输的大型宽体客机停飞导致的。随着双发飞机彻底成为民航市场的主体,2010—2019年全球发动机与飞机保有量之比由2.15:1下降到2.07:1,新冠肺炎疫情对国际客运需求的巨大冲击使其达到了新低2.05:1。事实上,宽体客机数量同比下降了34.6%,是在役机队规模降幅最大的一个细分市场,而主要执飞国内航线(1000 ~2500km)的窄体客机在役量也不可避免地从15697架下降到了11996架,降幅23.6%,超过支线客运市场6个百分点。由于疫情期间民航货运需求总体波动较小、客机腹舱运力不足,2020年全球各细分市场的在役专业货机数量均不降反升,达到了2741架,同比增速为7.7%,也是过去10年货机平均增长率的1.7倍,其中中型货机也成为了2020年疫情下表现最活跃的一个细分市场,机队规模逆势上涨了12.6%。一般客机使用过了10年后开始改装成货机,机龄在15 ~20年时改装量达到高峰,这也使得货机市场几乎为那些老旧机型所充斥。

全球民航各细分市场在役飞机数量(来源:CIRIUM公司)

全球民航各细分市场在役发动机数量(来源:CIRIUM公司)

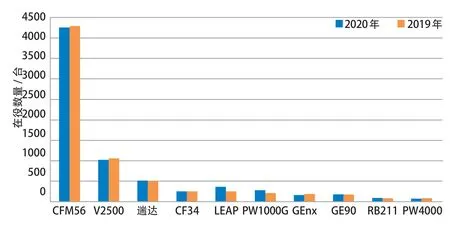

2020年涡桨发动机、小推力涡扇发动机和中小推力发动机在役数量分别下降了15.04%、19.79%和21.49%,由于这三者与配装飞机之间的对应关系较为明晰,其市场走势基本上就是对应的飞机机队规模变化的反映。LEAP和PW1000G是2020年疫情下仅有的两个取得正增长的主要发动机型号,增速均达到了25%,在延续对CFM56和V2500快速更新换代势头的同时,也表现出了未来窄体机市场较好的恢复与发展潜力。宽体机动力市场则出现一定的分化,中等推力涡扇发动机从2019年的9773台下降到了6736台,同比降幅31.08%,而主要配装777和A350等中型宽体飞机的大推力涡扇发动机市场变化则基本与窄体机动力持平。具体到不同的宽体发动机型号,以GEnx和遄达XWB为代表的成长期发动机在2020年的降幅均只有5%左右,市场稳定性显而易见,而由于专业货机机队需求的看涨使得诸如CF6和PW4000等衰退期发动机的市场份额降幅维持在25%区间,并没有预期的那么大。为A380提供动力的GP7200和遄达900则出现了9成以上的下滑,全球在役数量一度还不足100台,这也是造成中等推力涡扇发动机市场重挫的主要原因。

需要特别说明的是,全球民航机队规模锐减主要是在市场需求不足、运力过剩的大环境下飞机和发动机被大量封存导致的,而非机队的交付与退役之间出现了失衡。根据CIRIUM公司的统计数据,2020年全球各民机制造商共交付飞机816架,虽然只相当于2019年产量的六成,不过还是多于625架的退役量。相比之下,2020年12月封存飞机依旧有1万架以上,受影响的发动机合计22189台,约为2019年同期平均水平的3倍,即便是像LEAP-1A和PW1000G这样的成长期产品封存比例仍超过了10%,至于那些处于成熟期和衰退期的机型更是长期维持在20%~30%。有分析认为,机队停止运营后只能节省33%的直接成本(燃油费用、着陆费用和其他运输相关费用),居高不下的封存机队不但无法创造利润,还会让航空公司持续流失大量宝贵的资金。那些原定接收的飞机和发动机被大量推迟交付,就算产能不受疫情的影响,航空制造商也只能被迫修改生产计划并减少各机型产量,在市场运量需求和航空公司正常运营恢复之前想要获取新的产品订单也变得越发困难。

中国民用航空发动机主要型号在役数量(来源:CIRIUM公司)

中国民航局的统计数据显示,2020年12月当月全国民航飞机起降92.7万架次,日利用率为7.8h,正班载运率为66.2%,同比降幅分别为6.3%、1.3%和4.5%。在役飞机合计3644架,配装发动机7334台,基本与2019年同期水平相当,各主要机型保有数量均变化平稳。窄体机长期以来一直是我国运输机队的主力,2019年的在役数量占比甚至达到了83%,新冠肺炎疫情对国际长途航运的打击进一步巩固了窄体机在我国民航市场的强势地位,相应地在CFM56和V2500的配装量几乎维持不变的同时,LEAP和PW1000G实现了35%的份额增长,事实上这二者已经接近全球在役总量的22%。此外,疫情下货运需求的坚挺使得业界对于发展专业货机机队的现实意义有了全新的认识,2020年我国货机在役量接近200架,同比增长27%,展现了过往未曾有过的迅猛发展态势,以波音777为代表的非改装型货机的市场活跃度在显著提升。总之,与全球民航市场的缓慢复苏完全不同,在疫情传播被阻断、防控趋于常态化以及疫苗全民免费接种的背景下,中国国内民航运输被重新激发出的旺盛需求已经在快速拉动民航产业实现正常运营,这也是双循环战略决策科学性和前瞻性的又一例证。

民机制造商业绩表现

在737MAX 停飞和新冠肺炎疫情的双重打击下,波音公司经历了史上最为灰暗的一年。2021年1月波音公司发布的财报显示,2020年净亏损119亿美元,营业收入581.58亿美元,同比下降24.04%。共交付飞机157架,仅相当于2019年的40%。飞机交付骤减的同时基于对疫情态势和安全的考量,2020年客户一共取消了541架波音737MAX的订单,叠加其他被判定无法在更严格标准下交付的订单,波音公司的储备订单数量下降了1000架以上。虽然2020年11月美国联邦航空局(FAA)取消了对波音737MAX的禁飞令,但作为停飞该机型最多的国家,中国目前还未正式下发相关通知,恢复客户对该公司的安全信任仍然任重道远。在经营万分艰难的情形下,原计划于2021年年初上市的波音777X的交付被推迟到了2023年,而曾被业界广泛关注的新中型客机(NMA)研发计划也被搁置。

空客公司2020年净亏损11.3亿欧元,营业收入499亿欧元,同比下降29%。全年共向87个客户交付了566架飞机,较2019年减少34%。包括A330系列、A350系列和A380在内的宽体飞机和以A220和A320系列为代表的窄体飞机交付量分别为82架和484架,相当于2019年同期的47%和70%,这也从侧面进一步反映了疫情对这两个细分市场的负面影响存在着较大差异。正是得益于窄体飞机市场的良好表现,空客公司在2020年斩获了383架新机订单,其中A220和A320系列合计占94%,同时被取消的订单仅为115架。特别值得一提的是,由于中国市场在促进全球航空业早日走出疫情危机中发挥的带头作用,空客公司在过去的一年向中国市场交付了99架飞机,占全球交付量的17.5%,第四季度更是相当于当季全球交付量的25%,是2019年同期的4倍。

结束语

在经历了需求空前暴跌的一年之后,各国国内民航运输市场已经普遍复苏,但国际长途旅行需求仍然在低谷徘徊,特别是2020年9月后,疫情的反复再次让全球民航市场感受到了冬天的寒意。虽然三五年内复苏将是整个民航市场的主旋律,但后疫情时代还有着太多的变数,那些五花八门、莫衷一是的GDP预测结果也在预示着2020年的情形说不定只是一个巨大风暴的开端,航空业的各个参与者更应该审慎地评估制定其后续发展战略。