一季度社会融资规模累计增量10.24万亿元

2021-04-19

光大证券:虽然3月社融数据相较去年同期有所回落,但就2016-2019年等正常年份的季节性规律而言,表现仍然非常强劲。尤其是反映实体融资需求的人民币贷款持续超出季节性。展望来看,一方面,在PMI、工业企业利润等指标显著回暖背景下,企业融资意愿持续强劲,融资需求短期内难以明显收缩。但受制于宏观杠杆率以稳为主的政策基调,全年信贷规模增量有限,叠加当下PPI呈现出陡峭上行的阶段性通胀压力,预计央行对信贷投放节奏的控制将会趋严。另一方面,今年地方政府专项债额度并未提前下达,虽然3月份地方债发行重启,但并未放量,预计4月份政府债券发行节奏将会明显加快。综合来看,在去年高基数及信贷额度控制的背景下,社融增速将会延续下行走势,但融资需求依然旺盛,新增社融仍有支撑。

华泰证券:3月新增社融低于预期,主要由于“非标”资产余额环比明显下滑,同时企业债、政府债净融资同比下降,显示政策“正常化”过程中监管边际收紧、及信用加速“分层”的影响。往前看,短期周期动能有望保持强势,贷款需求暂时无虞,但我们将继续关注监管政策“正常化”过程中新增非标及直接融资下降对社融增速的可能影响。

中金公司:3月新增贷款好于市场预期,一季度金融机构对实体经济发放的人民币贷款同比多增6589亿元,显示银行信贷力度的回撤没有“急转弯”,我们维持年内信贷和社融继续温和回落的判断,年底社融余额增速或降至11.3%左右,而在政府債券集中发行的时间段,央行或通过相应货币政策操作维持流动性基本稳定。

中信证券:3月社融与M2增速均出现较明显回落,但分析来看,去年同期的“高基数”为主因,信贷需求仍然位于景气区间。一季度整体观察,政府债与信用债的同比少增是社融回落的主要因素,属于后疫情时代“情理之中”的再平衡过程。往后观察,社融在4月大概率将企稳,需关注未来一段时期信贷层面可能出现的同比少增与政府债券逐步加大发行的综合因素影响。

中信建投:2021年2月社融高点是市场的共识,但社融增量低于市场预期,这也反映了中国经济持续景气。在这种条件下央行才具备货币政策“转弯”的条件。在中国经济持续景气的条件下,社融不及预期意味着信贷利率将逐步回升,有利于防控大宗商品价格持续上行带来的PPI通胀压力,缓解实体经济快速上升的原材料成本,防止经济杠杆水平的回升。在经济持续景气,信用逐步收缩的阶段,我们认为,流动性将成为市场的主要变量。

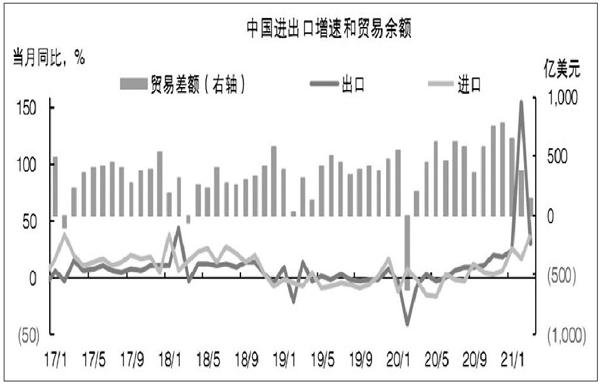

图说

海关总署公布3月中国外贸数据,以美元计价的出口同比30.6%,进口同比38.1%,贸易顺差138.0亿美元。展望未来,中国出口走势如何,取决于全球经济复苏和市场份额流出这一正一反的两个因素孰强孰弱。我们认为:1)市场份额流出对出口的负面影响更大,中国出口最景气的时候可能已经过去。不过,由于上半年全球经济复苏,外需扩张仍然较快,加之非发达国家疫苗接种整体慢于发达国家,海外对中国制造的需求缺口仍在,订单回流是缓慢的,不会一蹴而就,因此上半年中国的出口仍将维持韧性。下半年随着欧美经济复苏渐显充分、非发达国家疫苗接种取得进展,出口回落的压力将有明显体现,尤其是同比读数。2)进口则由于大宗商品价格仍处在相对高位,以及去年较低的基数,二季度同比读数中枢有可能高于一季度。

——摘自平安证券宏观经济研究报告