垂直薪酬差异对公司创新产出的影响机理

2021-04-16邓鸣茂

梅 春,邓鸣茂,陆 蓉

1 广东金融学院 信用管理学院,广州 510521

2 上海对外经贸大学 金融管理学院,上海 201620

3 上海财经大学 金融学院,上海 200433

引言

近年来,中国上市公司高管薪酬增速较快,高管之间的薪酬差异不断增大,特别是CEO 与其他高管之间的垂直薪酬差异增速较快,引起了社会的广泛关注。同时,创新是公司保持长期竞争优势的关键,也是社会发展的重要驱动力[1]。党的十九大报告指出“创新是引领发展的第一动力”,公司作为创新最重要的微观主体,建立高效的创新激励机制是其在未来激烈竞争中生存和发展的基础,也是中国建立创新型国家的关键所在。

高管是公司创新决策的制定者和执行者,高管的创新激励和创新行为对公司创新活动产生重要影响。薪酬激励是影响高管创新行为和公司创新活动的重要因素,薪酬激励不仅包括股票期权等显性薪酬激励,还包括垂直薪酬差异对非CEO 高管的锦标赛激励等隐性薪酬激励[2]。有研究发现股票期权提升公司风险承担[3],促进公司创新[4]。虽然股权激励能够改善公司治理,有利于公司创新[4],然而相对于西方发达国家,中国上市公司实施股权激励起步较晚,实施股权激励的情况并不普遍[5],高管更可能受到职位晋升的锦标赛激励。与股权激励类似,垂直薪酬差异对非CEO 高管的锦标赛激励也具有改善公司治理的作用[6]。因此,探究垂直薪酬差异能否替代或者部分替代股权激励在改善公司治理和提升公司创新中的作用,在现阶段中国上市公司股权较为集中、多数公司存在“一股独大”现象等缺乏有效的公司治理机制的背景下[7]显得非常有必要。有学者研究垂直薪酬差异对公司创新的影响,SHEN et al.[8]发现垂直薪酬差异对非CEO 高管的锦标赛激励提升了公司创新效率。已有研究大多从垂直薪酬差异提升非CEO高管风险承担的角度分析垂直薪酬差异对公司创新的影响,直接检验垂直薪酬差异与公司创新的关系[8-9],鲜有研究从垂直薪酬差异改善公司治理的角度进行探讨,缺乏垂直薪酬差异对公司创新影响机理的研究。

公司创新活动易受代理问题的影响,主要表现为高管的风险规避倾向、高管投资的短视行为和高管创新行为易受董事会的过度监督。而垂直薪酬差异对非CEO 高管的锦标赛激励可以改善公司治理,减轻创新过程中的代理问题,表现为锦标赛激励能提升公司对非CEO 高管创新行为短期失败的忍受度和长期成功的奖励,可以提升非CEO 高管的风险承担,提高公司的研发强度;锦标赛激励是一种长期的激励机制,这会减少非CEO 高管投资的短视行为,减少真实盈余管理对研发支出的削减;锦标赛激励提高非CEO 高管的工作努力程度,降低董事会对非CEO高管的过度监督。

本研究基于锦标赛理论和委托代理理论,考察垂直薪酬差异是否通过减轻非CEO 高管风险规避倾向、减少非CEO 高管投资短视行为、降低董事会过度监督的途径提升公司创新产出,并进一步探究非CEO高管晋升概率的调节作用。本研究有助于为垂直薪酬差异对公司创新的影响机理提供经验证据,同时也为中国上市公司建立促进创新的高管激励制度提供参考。

1 相关研究评述

1.1 股权激励与公司创新

鉴于创新对公司生存和发展乃至国家经济增长的重要意义,公司创新的影响因素引起学者越来越多的关注,他们分别研究CEO 特征[10-11]、风险资本[12]、公司治理[13-14]、人力资本[15-16]、分析师关注[17-18]、机构持股[19]、股票市场流动性[20]和股票价格高估[21]等因素对公司创新的影响。

创新投资不同于有形资产投资等传统投资活动,创新投资收益更易受未来各种不可预期因素的影响,创新投资具有较高的失败率[22]。与公司股东通过分散化投资以达到降低投资风险的目的相比,高管财富和职业安全的风险无法有效地分散,高管投资高风险项目的倾向较低[23]。薪酬激励作为重要的高管激励机制,可以在一定程度上减轻高管与股东之间的利益冲突[24]。SMITH et al.[25]认为,为了激励风险规避型高管去投资高风险但净现值为正的创新项目,高管薪酬激励应具有凸性收益结构。凸性收益结构是指公司股价增长时,高管薪酬收入的增长速度更快。股票期权具有凸性的收益结构,因而股票期权可以提升高管风险承担,进而促进公司创新。MAO et al.[4]认为CEO 财富与股票收益波动率敏感性正向影响公司创新投入、创新产出数量和质量;刘宝华等[26]发现中国上市公司业绩型股权激励有助于激发公司创新;田轩等[27]的研究表明中国上市公司高管股权激励促进公司创新投入和产出。

1.2 垂直薪酬差异与公司创新

非CEO 高管晋升为CEO 的过程可以看作是一场锦标赛,业绩表现最好的非CEO 高管赢得锦标赛,进而晋升为CEO,并获得更高的薪酬[8]。因此,非CEO高管有强烈的职位晋升动机[28],CEO 与非CEO 高管之间的垂直薪酬差异对非CEO 高管产生职位晋升的锦标赛激励。垂直薪酬差异对非CEO 高管的锦标赛激励具有类似股票期权的凸性收益结构,能够有效地改善公司治理,减轻非CEO 高管与股东之间的利益冲突,非CEO 高管会增加风险承担,有动机进行高风险的创新投资[29]。关于垂直薪酬差异对公司创新影响的研究,JIA et al.[9]发现垂直薪酬差异越大,公司创新产出和效率越高。中国学者也探讨高管薪酬差异对公司创新的影响,牛建波等[30]从CEO 自信、企业家精神和CEO 的内在激励角度研究垂直薪酬差异对公司创新绩效的影响,发现垂直薪酬差异提高了公司的创新效率;梅春等[29]使用公司CEO 与同行业最高薪酬CEO 之间的薪酬差异作为行业锦标赛激励,研究发现行业锦标赛激励促进公司创新产出的提升。

1.3 垂直薪酬差异与研发投入、真实盈余管理和董事会监督

对于垂直薪酬差异与研发投入的关系的研究,SHARMA[31]的研究表明,垂直薪酬差异与研发投入正相关,其提升了非CEO 高管的风险承担,激励非CEO 高管增加研发投入;解维敏[32]发现垂直薪酬差异与研发投入呈倒U 形关系,其提升研发投入,但是当超过一定水平时,其与研发投入负相关。

对于垂直薪酬差异影响公司真实盈余管理的研究,PARK[33]认为垂直薪酬差异与真实盈余管理正相关,其对非CEO 高管的锦标赛激励促使非CEO 高管操控公司真实经济活动,提升了公司真实盈余管理程度;CHENG et al.[34]发现CEO 相对非CEO 高管的相对薪酬水平与真实盈余管理负相关,表明垂直薪酬差异越大,非CEO 高管对CEO 真实盈余管理行为的约束能力越弱,公司真实盈余管理程度越高。

对于垂直薪酬差异与董事会监督之间关系的研究,截至目前还未有研究成果,但有研究探讨高管股权激励与董事会监督的关系。DEUTSCH et al.[35]的研究表明,CEO 与外部董事股票期权薪酬的交互项与公司风险负相关,董事会监督与高管股权激励存在替代作用;KANG et al.[36]发现公司在联盟伙伴的选择上,董事会监督与高管股权激励也存在替代关系。

综上,已有研究大多关注股权激励对公司创新的影响,有关垂直薪酬差异对公司创新影响的研究较少,且相关研究大多从垂直薪酬差异提升高管风险承担的角度分析垂直薪酬差异对公司创新的影响[8-9],鲜有研究从改善公司治理的角度探讨垂直薪酬差异对公司创新的影响;已有研究直接检验垂直薪酬差异与公司创新的关系[8-9],而垂直薪酬差异对公司创新的影响机理尚无人关注,这也为本研究提供了较好的探索空间;有关垂直薪酬差异与真实盈余管理之间关系的研究未单独考察垂直薪酬差异如何影响真实盈余管理对研发支出的削减;高管薪酬激励与董事会监督关系的研究多关注高管的股权激励[35-36],未关注垂直薪酬差异与董事会监督的关系。

2 理论分析和研究假设

公司创新活动是一个高风险、长期性和高投入的过程,更易受高管与股东之间代理问题的影响[4]。首先,高管财富和职业安全与创新项目成功率高度相关,高管投资创新项目给其带来的风险不能有效地分散,导致高管倾向于风险规避,他们更可能选择投资低风险的项目[23]。其次,高管为了迎合盈余目标,可能进行真实盈余管理,如削减研发支出,导致高管投资的短视行为[37]。最后,由于高管进行创新投资面临较高的风险,导致高管更易受董事会的过度监督,降低了高管进行创新投资的意愿[38]。公司创新活动存在的代理问题降低了高管对创新项目的投入,进一步影响公司创新产出。本研究基于公司创新活动存在的代理问题,从垂直薪酬差异改善公司治理的角度分析垂直薪酬差异提升公司创新产出的影响机理。

公司创新投资不同于常规的有形资产投资,创新投资是一个多阶段和长期的过程,创新项目未来能否成功受多种不可预期因素的影响,创新投资具有较高的失败率[39]。由于创新具有高风险和长期性等特征,按绩效支付薪酬的标准激励方案在激励创新方面缺乏效率,而能提升公司对高管创新行为短期失败的忍受度和长期成功的奖励的激励方案则可以更有效地激励创新[40]。垂直薪酬差异对非CEO 高管的锦标赛激励具有提升公司对非CEO 高管创新行为短期失败的忍受度和长期成功的奖励的特征,能够减轻非CEO 高管创新投资的风险规避倾向,提升非CEO 高管的风险承担,促使非CEO 高管提高研发强度,进而促进公司创新。具体来看,竞争CEO 职位的锦标赛通常只有现任CEO 离职后才结束,锦标赛是一个长期的过程,业绩表现最好的非CEO 高管晋升为CEO 后会获得更高薪酬[41],垂直薪酬差异对非CEO 高管的锦标赛激励能提升公司对非CEO 高管创新行为长期成功的奖励。同时,即使非CEO 高管没有赢得竞争CEO 职位的锦标赛,通常也不大可能受到被解聘或降薪等惩罚,因此垂直薪酬差异对非CEO 高管的锦标赛激励也具有容忍非CEO 高管创新活动早期失败的特征。因此,垂直薪酬差异越大,非CEO 高管越可能为了职位晋升提高公司的研发强度,使公司的创新产出越高。基于以上分析,本研究提出假设。

H1垂直薪酬差异通过提高研发强度的途径提升公司创新产出。

高管为了迎合盈余目标可能进行真实盈余管理,通过操控公司经济活动提升公司当前的业绩[37],导致高管投资行为的短视。锦标赛对非CEO 高管的晋升激励是长期的激励机制,非CEO 高管为提高晋升概率会更加重视未来的业绩水平。而非CEO 高管进行真实盈余管理会降低公司的经营和投资效率[42],不利于公司做出最优的经济决策[43],进而降低公司的长期竞争力和未来的业绩水平[44],降低非CEO 高管未来晋升为CEO 的概率。在垂直薪酬差异的长期激励下,非CEO 高管为了提升未来职位晋升概率,有动机减少真实盈余管理等短视行为,特别是减少对研发支出的削减,进而有利于提升公司创新产出。因此,垂直薪酬差异越大,非CEO 高管越不可能进行真实盈余管理而削减研发支出,公司的创新产出越高。基于以上分析,本研究提出假设。

H2垂直薪酬差异通过减少真实盈余管理削减研发支出的途径提升公司创新产出。

由于公司创新活动具有高投入、高风险和长期性等特征[45],高管创新行为易受董事会的严格监督。在董事会的过度监督下,高管倾向于投资低风险和回收期较短的项目,不太愿意进行高风险的创新项目投资。FALEYE et al.[38]认为董事会的严格监督降低了CEO 对得到董事会支持的期望和对风险的容忍度,导致CEO 投资高风险创新项目的倾向较低,并发现董事会监管强度较高的公司有较低的研发支出和较少的专利引用量。有研究发现期权激励可以减轻高管与股东之间的利益冲突,可以起替代董事会监督的作用[35],如KANG et al.[36]发现董事会监督与高管期权激励存在替代关系。垂直薪酬差异反映了非CEO高管赢取锦标赛竞争晋升为CEO 后获取收益的潜在价值,能够提高非CEO 高管的工作努力程度[46],减轻非CEO 高管与股东之间的利益冲突,在一定程度上可以替代董事会对非CEO 高管的监督职能,降低董事会对非CEO 高管的监督强度,提高非CEO 高管进行创新投资的倾向,提升公司创新产出。因此,垂直薪酬差异越大,董事会对非CEO 高管的监督强度越低,公司的创新产出越高。基于以上分析,本研究提出假设。

H3垂直薪酬差异通过降低董事会监督强度的途径提升公司创新产出。

3 数据和假设检验

3.1 样本和变量

本研究以2006 年至2015 年中国A 股上市公司作为初始研究样本,根据研究需要对样本进行如下筛选:①剔除ST 和*ST 等异常交易状态的上市公司样本;②剔除金融类上市公司样本;③剔除同时发行B股和H 股的上市公司样本;④剔除数据缺失的上市公司样本。最终得到7 042 个公司年度观测值。为了降低极端值可能对研究结果带来的潜在影响,对所有连续变量在1%和99%分位进行winsorize 缩尾处理。本研究的数据均来自CSMAR 数据库。

3.1.1 因变量:公司创新产出

借鉴SHEN et al.[8]和孔东民等[47]的研究,采用公司发明专利申请数量测量。

3.1.2 自变量:垂直薪酬差异

借鉴KALE et al.[6]和KINI et al.[48]的研究,采用CEO 与非CEO 高管之间的垂直薪酬差异测量。CEO指总裁、总经理和首席执行官;非CEO 高管指副总裁、常务副总裁、高级副总裁、执行副总裁、副总经理、执行副总经理、高级副总经理、常务副总经理、财务总监、CFO 和董事会秘书。

3.1.3 中介变量:研发强度、真实盈余管理对研发支出的削减和董事会监督强度

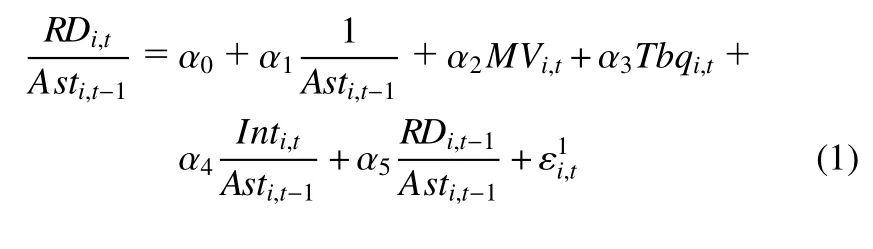

(1)研发强度,采用公司研发支出与总资产的比值测量。

(2)真实盈余管理对研发支出的削减,参考BERESKIN et al.[37]的研究,计算步骤如下:

首先,计算研发支出的异常减少量。(1)式为公司研发支出影响因素模型,为了估计异常的研发支出,对(1)式在各年度和各行业进行最小二乘估计,得到的残差作为异常的研发支出,较低的残差值意味着公司对研发支出有较大幅度的削减。考虑到样本量偏少会降低回归结果的有效性,因而剔除了任意年度和行业的公司个数少于15 的公司样本。

由于本研究关注研发支出的异常减少量,所以仅关注残差为负值的情况。当残差为负值时,取其相反数作为研发支出的异常减少量;当残差为非负值时,研发支出的异常减少量为0。

其次,计算真实盈余管理对研发支出的削减。公司研发支出的异常减少也可能由于其他的动机,如创新机会的减少等。本研究关注与真实盈余管理相关的研发支出的异常较少量,所以仅关注更可能进行真实盈余管理的公司。由于刚好达到或超过盈余基准的公司更可能进行真实盈余管理[37],因此当公司总资产收益率较前一年的增加值介于[0,1%]时,真实盈余管理对研发支出的削减取值为公司研发支出的异常减少量;当公司总资产收益率较前一年的增加值不在[0,1%]范围内时,真实盈余管理对研发支出的削减取值为0。由于该变量取值过小,本研究在回归分析中将该变量乘以10 000。

(3)董事会监督强度,借鉴FALEYE et al.[38]的研究,当公司一半及以上的独立董事为严格监督独立董事时,董事会监督强度取值为1,否则取值为0。严格监督独立董事是指独立董事在审计委员会、薪酬委员会和提名委员会中的至少两个委员会任职。

3.1.4 控制变量

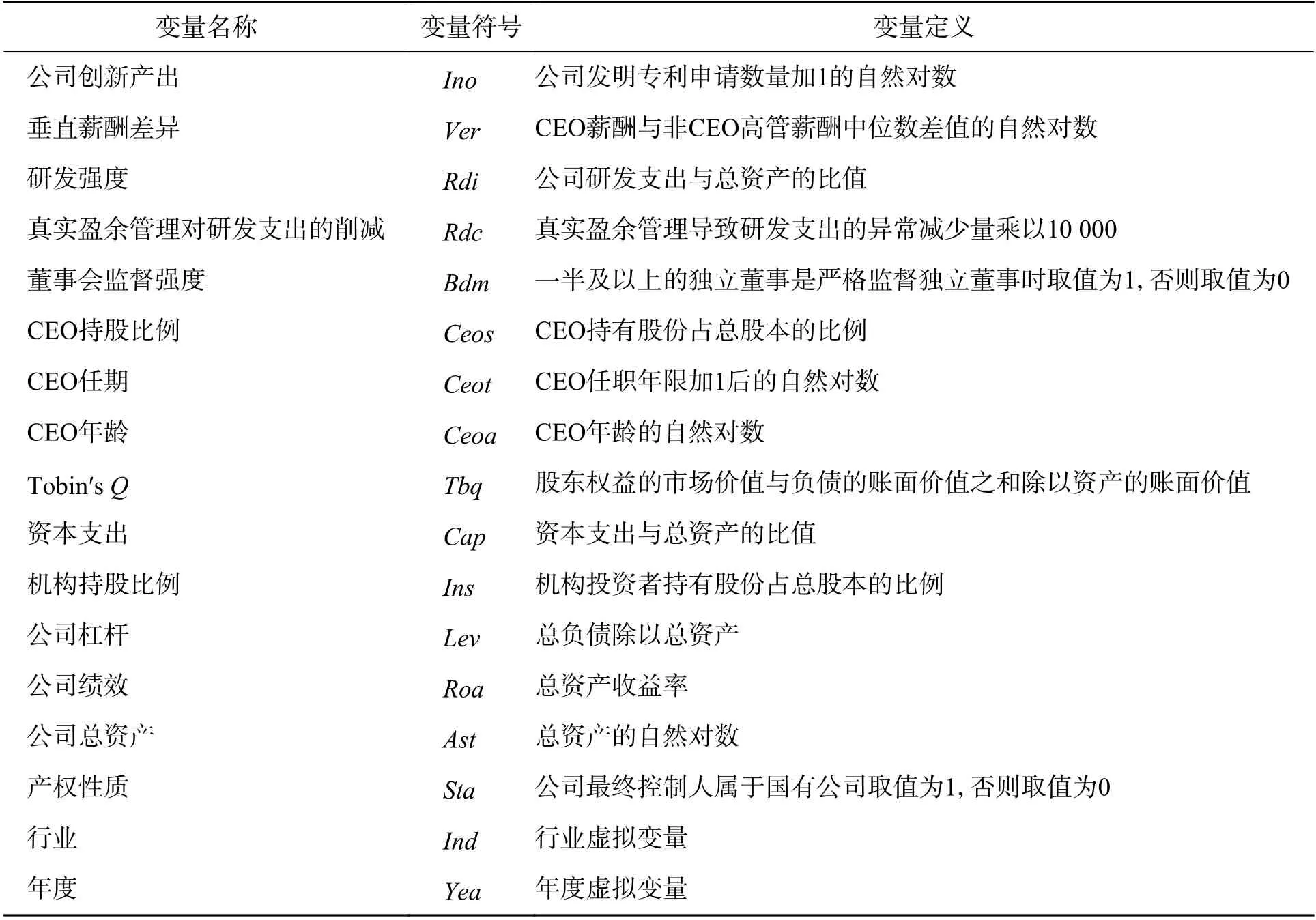

借鉴SHEN et al.[8]和BERESKIN et al.[37]的研究,本研究控制一些CEO 特征变量和公司特征变量。CEO 特征变量包括CEO 持股比例、CEO 任期、CEO年龄,公司特征变量包括Tobin′sQ、资本支出、机构持股比例、公司杠杆、公司绩效、公司总资产、产权性质以及行业和年度虚拟变量。按照证监会2012 年的行业分类标准对上市公司进行分类,制造业采用两位行业代码,其他行业采用一位行业代码。变量定义见表1。

表1 变量定义Table 1 Definitions of Variables

3.2 计量分析模型

借鉴BARON et al.[49]和温忠麟等[50]的做法,本研究分3 步对H1~H3进行检验。第1 步检验垂直薪酬差异与公司创新产出的关系,如果垂直薪酬差异的回归系数显著,则进行第2 步。第2 步检验垂直薪酬差异与中介变量的关系,如果垂直薪酬差异的回归系数显著,则进行第3 步。第3 步检验垂直薪酬差异和中介变量同时作为解释变量时中介变量与公司创新产出的关系,如果中介变量的回归系数显著,且与第2 步垂直薪酬差异回归系数的符号相同,表明垂直薪酬差异通过中介变量提升公司创新产出。

第1 步的检验模型为

3.3 描述性统计和相关性分析

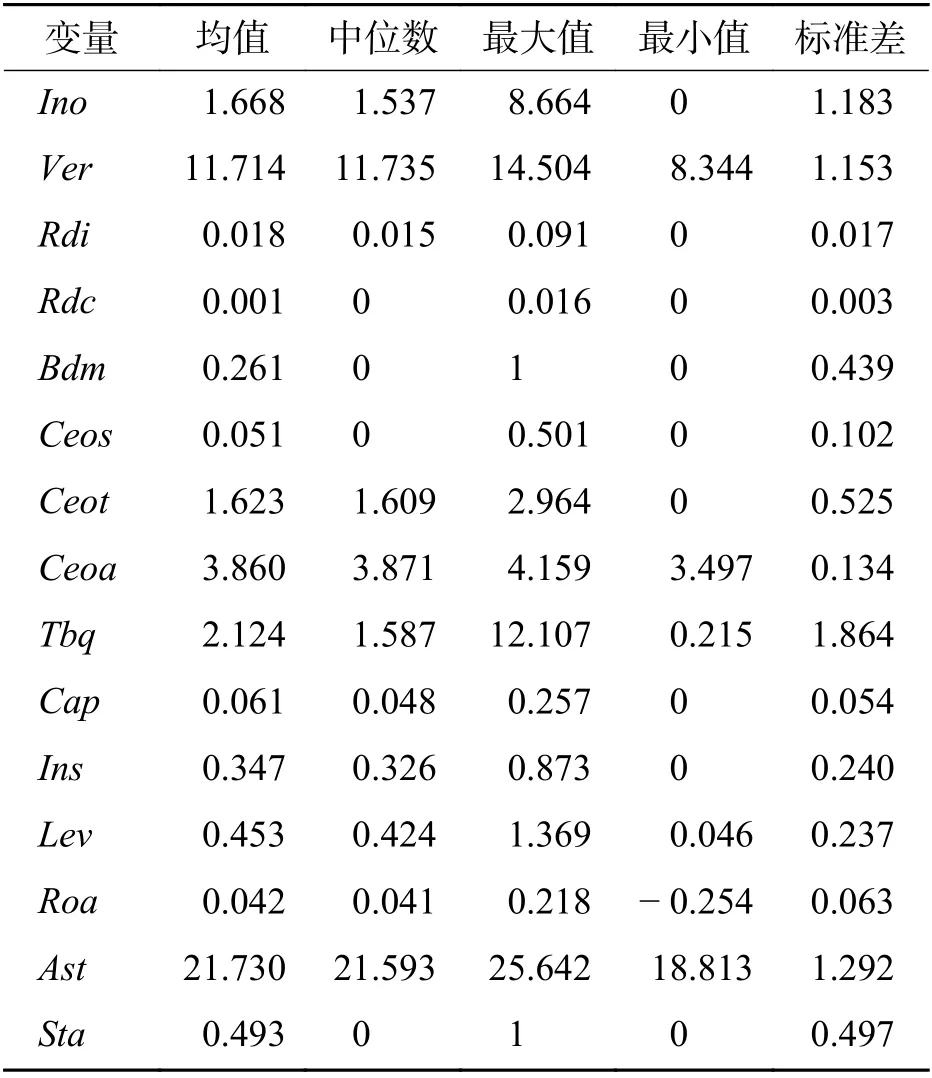

3.3.1 描述性统计分析

表2 给出变量的描述性统计结果。由表2 可知,Ino的均值和中位数分别为1.668 和1.537,表明上市公司发明专利申请数量较低;Ver的均值和标准差分别为11.714 和1.153,表明上市公司垂直薪酬差异较低,差异性也较小;Ceos的均值为0.051,表明上市公司CEO 持股比例较低;Roa的均值和标准差分别为0.042 和0.063,表明上市公司绩效水平较低,但差异较大。

表2 描述性统计结果Table 2 Results for Descriptive Statistics

3.3.2 相关性分析

表3 给出变量的Pearson 相关系数,Ver与Ino显著正相关,表明垂直薪酬差异越大,公司创新产出越高。Ver与Rdi显著正相关,表明垂直薪酬差异越大,公司研发强度越高,且Rdi与Ino显著正相关,表明公司研发强度越高,公司创新产出越高,H1得到初步验证。Ver与Rdc显著负相关,表明垂直薪酬差异越大,真实盈余管理对研发支出的削减越低,且Rdc与Ino显著负相关,表明真实盈余管理对研发支出的削减越高,公司创新产出越低,H2得到初步验证。Ver与Bdm显著负相关,表明垂直薪酬差异越大,董事会监督强度越低,且Bdm与Ino显著负相关,表明董事会监督强度越高,公司创新产出越低,H3得到初步验证。

表3 相关系数Table 3 Correlation Coefficients

3.4 检验结果分析

3.4.1 H1的实证检验结果

对H1的检验结果见表4,(1)列和(2)列为垂直薪酬差异与公司创新产出的回归结果,Ver的回归系数分别为0.036 和0.049,在1%水平上显著,表明垂直薪酬差异与公司创新产出显著正相关,意味着垂直薪酬差异提升公司创新产出。(3)列为垂直薪酬差异与研发强度的回归结果,Ver的回归系数为0.001,在1%水平上显著,表明垂直薪酬差异与研发强度显著正相关,意味着在锦标赛激励下,非CEO 高管能提高研发强度。(4)列和(5)列为研发强度与公司创新产出的回归结果,Rdi的回归系数分别为19.396 和18.432,均在1%水平上显著,表明研发强度越大,公司创新产出越高。由以上检验结果可知中介效应显著,且当仅考虑t年创新产出的情况下,中介效应的大小为0.019(将(3)列Ver的回归系数与(4)列Rdi的回归系数相乘),约占垂直薪酬差异对公司创新产出总效应的52.778%(将中介效应除以(1)列Ver的回归系数),表明该影响机制可以解释垂直薪酬差异对公司创新产出总影响的52.778%。综上,垂直薪酬差异通过提高研发强度的途径提升公司创新产出,H1得到验证。

表4 垂直薪酬差异通过提高研发强度对公司创新产出影响的回归结果Table 4 Regression Results for the Effect of Vertical Pay Dispersion on Firm Innovation Output by Increasing R&D Intensity

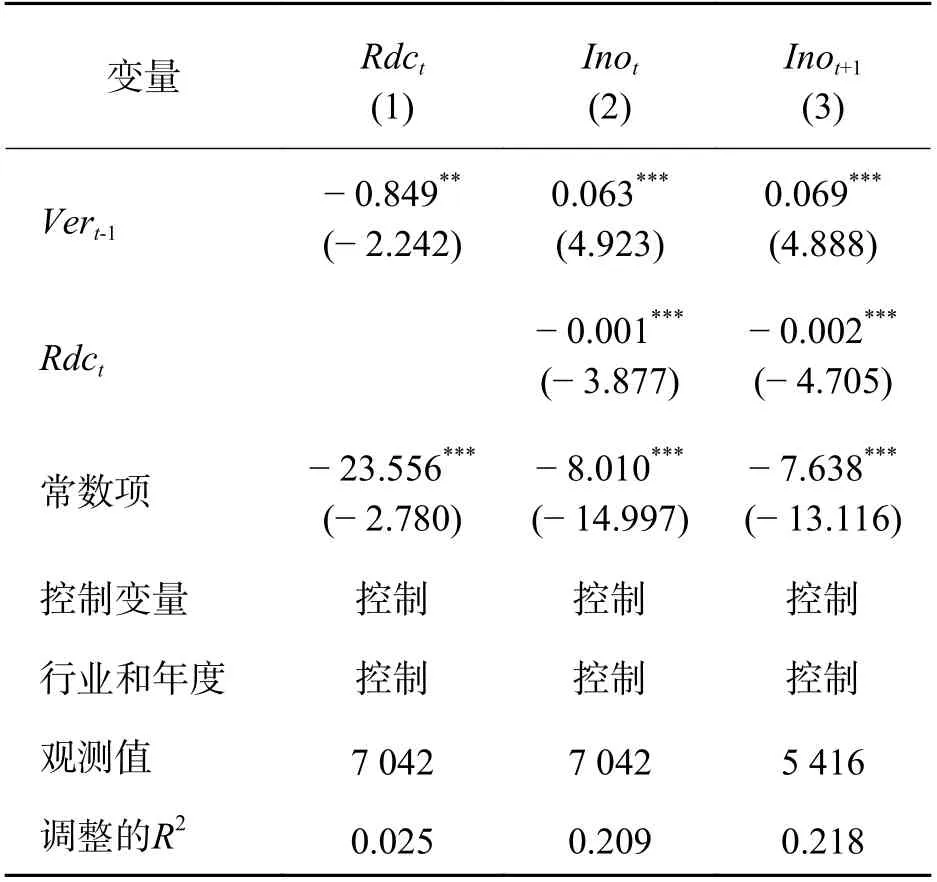

3.4.2 H2的实证检验结果

对H2的检验结果见表5。由表4 可知,垂直薪酬差异对公司创新产出的影响显著为正,因此表5 仅给出第2 步和第3 步的检验结果。(1)列为垂直薪酬差异与真实盈余管理对研发支出的削减的回归结果,Ver的回归系数为- 0.849,在5%水平上显著,表明垂直薪酬差异减少了真实盈余管理对研发支出的削减,即垂直薪酬差异越高,非CEO 高管越不可能进行真实盈余管理而削减研发支出。(2)列和(3)列为真实盈余管理对研发支出的削减与公司创新产出的回归结果,Rdc的回归系数分别为- 0.001 和- 0.002,均在1%水平上显著,表明真实盈余管理对研发支出的削减减少了公司创新产出,这与BERESKIN et al.[37]的研究结果一致。由以上检验结果可知中介效应显著,且当仅考虑t年创新产出的情况下,中介效应的大小为0.0008(将(1)列Ver的回归系数与(2)列Rdc的回归系数相乘),约占垂直薪酬差异对公司创新产出总效应的2.222%(将中介效应除以表4 中(1)列Ver的回归系数),表明该影响机制可以解释垂直薪酬差异对公司创新产出总影响的2.222%。综上,垂直薪酬差异通过减少真实盈余管理对研发支出削减的途径提升公司创新产出,H2得到验证。

表5 垂直薪酬差异通过减少真实盈余管理对研发支出削减对公司创新产出影响的回归结果Table 5 Regression Results for the Effect of Vertical Pay Dispersion on Firm Innovation Output by Reducing of R&D Expenditure Related to Real Earnings Management

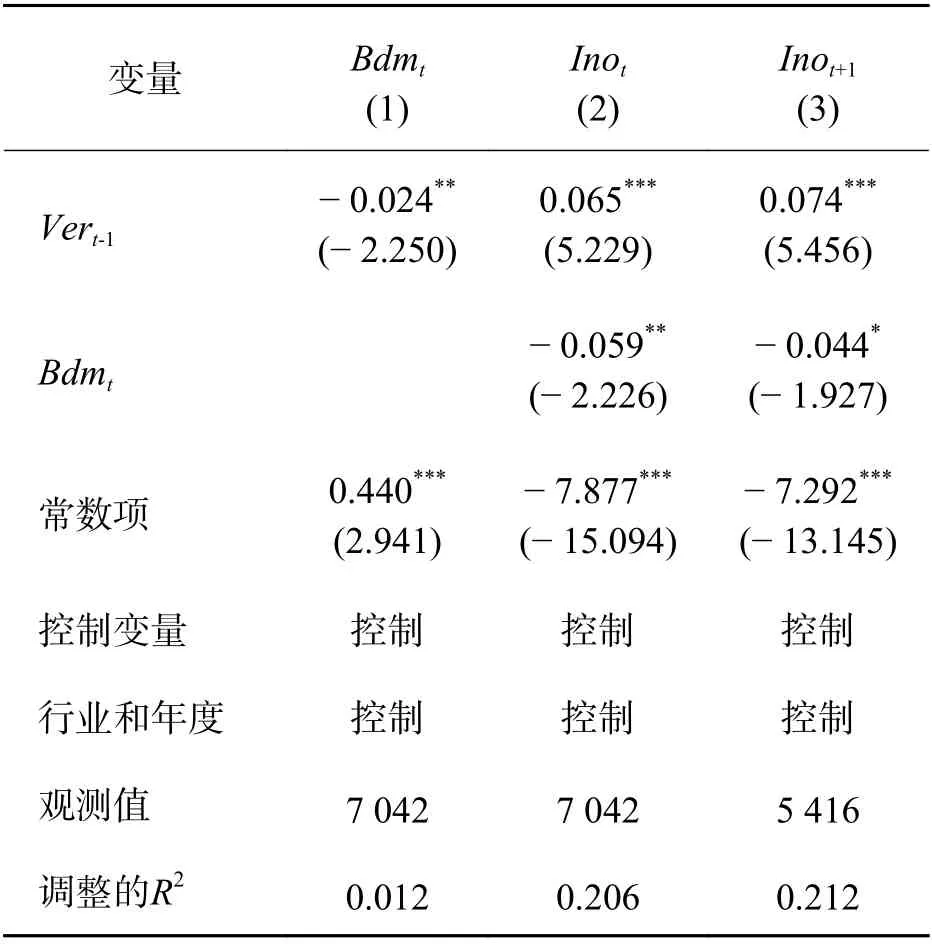

3.4.3 H3的实证检验结果

对H3的检验结果见表6,(1)列为垂直薪酬差异与董事会监督强度的回归结果,Ver的回归系数为- 0.024,在5%水平上显著,表明垂直薪酬差异越大,董事会监督强度越低,意味着垂直薪酬差异降低董事会对非CEO 高管的严格监督。(2)列和(3)列为董事会监督强度与公司创新产出的回归结果,Bdm的回归系数分别为- 0.059 和- 0.044,且在10%及以上水平上显著,表明董事会的监督强度越低,公司创新产出越高。由以上检验结果可知中介效应显著,且当仅考虑t年创新产出的情况下,中介效应的大小为0.001(将(1)列Ver的回归系数与(2)列Bdm的回归系数相乘),约占垂直薪酬差异对公司创新产出总效应的2.778%(将中介效应除以表4 中(1)列Ver的回归系数),表明该影响机制可以解释垂直薪酬差异对公司创新产出总影响的2.778%。综上,垂直薪酬差异通过降低董事会监督强度的途径提升公司创新产出,H3得到验证。

表6 垂直薪酬差异通过降低董事会监督强度对公司创新产出影响的回归结果Table 6 Regression Results for the Effect of Vertical Pay Dispersion on Firm Innovation Output by Reducing the Supervision Intensity of the Board of Directors

4 稳健性检验

首先,为了减轻内生性问题,本研究使用工具变量法和拟自然实验进行分析;其次,考察垂直薪酬差异通过3 种途径对公司创新产出的影响在横截面上的差异是否符合锦标赛理论的预期,以进一步证实本研究的理论观点;最后,使用垂直薪酬差异的其他代理变量进行检验。

4.1 内生性问题

可能存在一些不可观测因素同时与垂直薪酬差异和中介变量相关,导致遗漏变量的内生性问题。为了减轻内生性问题,本研究不仅使用工具变量法进行估计,还进行了拟自然实验分析,即检验当垂直薪酬差异对非CEO 高管的锦标赛激励受到正向外生冲击之后,垂直薪酬差异通过3 种途径对公司创新产出的正向影响是否更大。

4.1.1 工具变量法

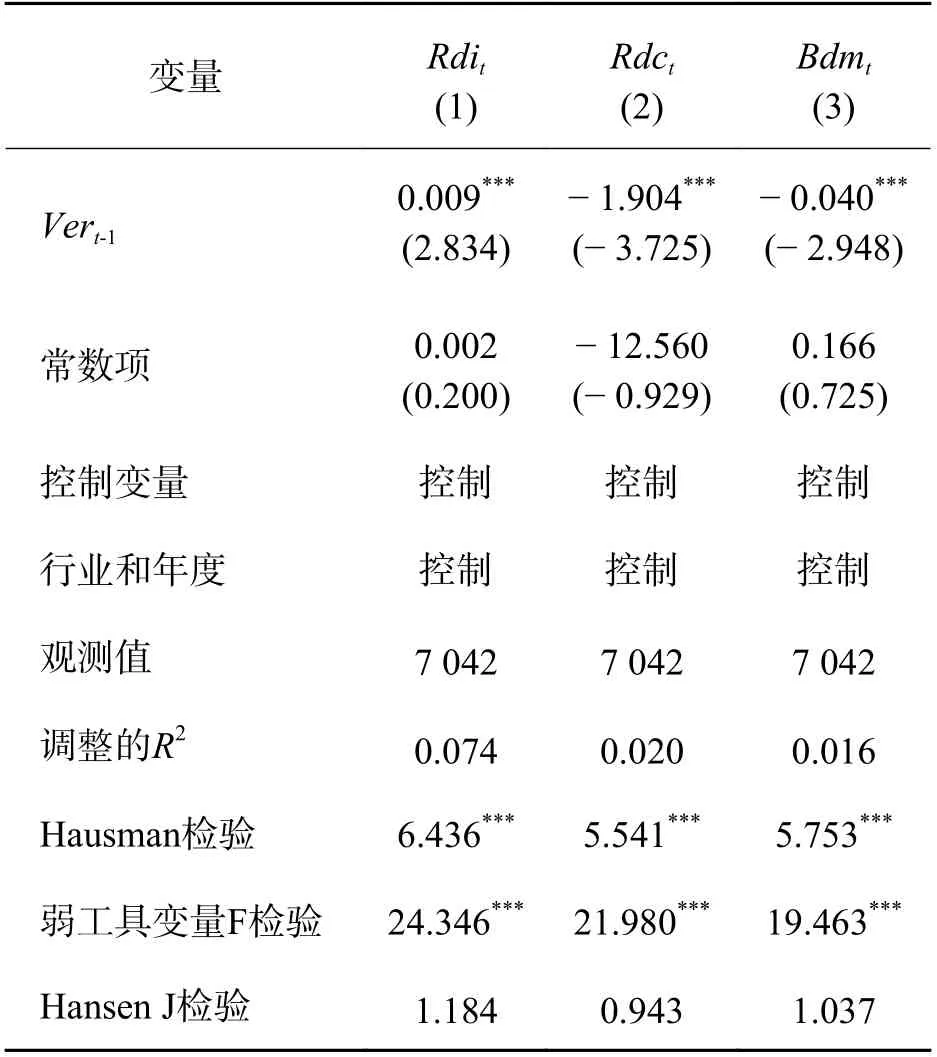

KALE et al.[6]发现垂直薪酬差异与非CEO 高管数正相关,当非CEO 高管数较多时,单个非CEO 高管赢取锦标赛的概率较小,公司会实施更大的垂直薪酬差异以达到对非CEO 高管的锦标赛激励作用;MURPHY[51]认为公司高管的薪酬水平和薪酬结构随公司规模和行业的变化而变化,因而垂直薪酬差异应与公司所在行业的整体水平相关。参考他们的研究,本研究使用公司非CEO 高管数和同行业垂直薪酬差异的中位数作为垂直薪酬差异的工具变量,采用两阶段最小二乘法进行检验。另外,这两个工具变量不会直接影响中介变量。

表7 给出两阶段最小二乘的回归结果,(1)列中Ver的回归系数为0.009,在1%水平上显著,表明垂直薪酬差异提升公司的研发强度。(2)列中Ver的回归系数为- 1.904,在1%水平上显著,表明垂直薪酬差异减少了真实盈余管理对研发支出的削减。(3)列中Ver的回归系数为- 0.040,在1%水平上显著,表明垂直薪酬差异降低了董事会监督强度。根据表4~表6 的回归结果,说明在考虑垂直薪酬差异内生性的情况下,H1~H3依然成立。

表7 垂直薪酬差异对公司创新产出影响机理的2SLS 回归结果Table 7 2SLS Regression Results for the Mechanism of the Impact of Vertical Pay Dispersion on Firm Innovation Output

表7 还报告了两阶段最小二乘的检验统计量。Hausman 统计量均在1%水平上显著,表明对模型进行两阶段最小二乘估计要优于最小二乘估计。工具变量弱相关性的F 统计量均大于经验值10,且在1%水平上显著,表明公司非CEO 高管数和同行业公司垂直薪酬差异的中位数不是弱工具变量。另外,Hansen J 统计量均不显著,表明这两个工具变量不存在过度识别,工具变量是有效的。

4.1.2 拟自然实验

为了进一步减轻内生性问题,本研究将公司CEO 当选中国上市公司最佳CEO 作为对该公司非CEO 高管受到锦标赛激励的正向外生冲击,检验当选中国上市公司最佳CEO 的公司垂直薪酬差异通过3 种途径对公司创新产出的正向影响是否更大。《福布斯》杂志每年发布“中国上市公司最佳CEO 排行榜”,当选最佳CEO 可以看作是CEO 获得的一种非金钱收益,这种非金钱收益可以提高公司非CEO 高管受到的锦标赛激励,垂直薪酬差异通过3 种途径对公司创新产出的正向影响应更大。NIPPA[52]发现追求社会认可和地位会影响公司高管行为;SHI et al.[53]发现竞争明星CEO 的高管会增加他们未来的风险承担,以增加他们获得相似的社会认可和地位的机会;MENEGHETTI et al.[54]发现,入选《财富》杂志评选的“世界500 强”的激励影响公司的决策,CEO 会进行更多的并购活动。同时,公司CEO 是否当选最佳CEO 在很大程度上是非CEO 高管无法预期的,因此可以认为当选最佳CEO 对非CEO 高管受到的锦标赛激励的冲击是外生的。

本研究设置最佳CEO 虚拟变量Bst,当公司CEO在某年度当选中国上市公司最佳CEO 时取值为1,否则取值为0。构建垂直薪酬差异与最佳CEO 的交互项,检验外生冲击发生之后,垂直薪酬差异通过3 种途径对公司创新产出的影响。

检验结果表明,Ver·Bst与Rdi的回归系数为0.002,在1%水平上显著;Rdi与Ino的回归系数为19.176,在1%水平上显著。表明当公司CEO 当选中国上市公司最佳CEO 之后,垂直薪酬差异通过提高研发强度对公司创新产出的提升作用更大。Rdc和Bdm检验结果表明,当公司CEO 当选中国上市公司最佳CEO 之后,垂直薪酬差异通过减少真实盈余管理对研发支出削减的途径对公司创新产出的正向影响更大,通过降低董事会监督强度的途径对公司创新产出的提升作用更大。以上检验结果证明本研究结论不会受内生性问题的影响。

4.2 非CEO 高管晋升概率

为了进一步验证本研究结果,本研究检验当非CEO 高管晋升概率存在差异时,垂直薪酬差异通过3 种途径对公司创新产出影响的变化是否符合锦标赛理论的预期。非CEO 高管预期未来晋升为CEO 的概率越高,垂直薪酬差异对非CEO 高管的锦标赛激励越强,则垂直薪酬差异通过3 种途径对公司创新产出的正向影响应越大。本研究使用CEO 新任职测量非CEO 高管晋升概率,当某年度公司CEO 为新任职时,非CEO 高管认为未来晋升概率较低,垂直薪酬差异对非CEO 高管的锦标赛激励较弱,垂直薪酬差异通过3 种途径对公司创新产出的正向影响应较小。本研究设置CEO 新任职虚拟变量New,当某年度公司CEO 为新任职时取值为1,否则取值为0,构建垂直薪酬差异与CEO 新任职交互项,检验非CEO 高管晋升概率对垂直薪酬差异对公司创新产出影响机理的调节作用。回归结果表明,Ver·New的回归系数为- 0.001,在5%水平上显著;Rdi与Ino的回归系数为19.394,在1%水平上显著。表明当某年度公司CEO 为新任职时,垂直薪酬差异通过提高研发强度对公司创新产出的提升作用较小。对Rdc和Bdm的检验结果表明,当某年度公司CEO 为新任职时,垂直薪酬差异通过减少真实盈余管理对研发支出削减的途径对公司创新产出的正向影响更小,通过降低董事会监督强度的途径对公司创新产出的提升作用较小。以上检验结果进一步验证了本研究的理论观点。

4.3 垂直薪酬差异的其他代理变量

前文使用CEO 薪酬与非CEO 高管薪酬中位数差值的自然对数测量非CEO 高管受到的锦标赛激励。如果有一个或两个非CEO 高管比其他非CEO 高管拥有更高薪酬和晋升机会时,该指标会高估垂直薪酬差异对非CEO 高管的锦标赛激励[55],为此,本研究使用CEO 薪酬与非CEO 高管薪酬均值差值的自然对数作为垂直薪酬差异指标,回归结果表明,垂直薪酬差异与中介变量回归系数的符号和显著性与前文的检验结果均一致,支持H1~H3。

5 结论

5.1 研究结果

在中国建设创新型国家的进程中,公司建立高效的创新激励机制是关键所在。本研究使用中国上市公司数据,考察垂直薪酬差异对公司创新产出的影响机理。研究结果表明,①垂直薪酬差异通过提高研发强度、减少真实盈余管理对研发支出的削减和降低董事会监督强度的途径提升公司创新产出,表明垂直薪酬差异对非CEO 高管的锦标赛激励改善了公司治理,进而提升了公司创新产出;②当CEO 新任职时,垂直薪酬差异通过3 种途径对公司创新产出的提升作用较小,表明非CEO 高管晋升概率较低时,垂直薪酬差异对其产生的锦标赛激励较弱,垂直薪酬差异通过3 种途径对公司创新产出的正向影响也较小,因此垂直薪酬差异对公司创新产出的影响机制在横截面上的差异符合锦标赛理论的预期。

5.2 理论贡献

①本研究将垂直薪酬差异改善公司治理作为切入点,分析垂直薪酬差异通过改善公司治理对提升公司创新产出的作用,实证检验并证实垂直薪酬差异通过提高研发强度、减少真实盈余管理对研发支出的削减和降低董事会监督强度的途径提升公司创新产出。因此,本研究拓展了垂直薪酬差异对公司创新影响的研究。②本研究发现,垂直薪酬差异具有提升公司对非CEO 高管创新行为短期失败的忍受度和长期成功的奖励的特征,能减轻非CEO 高管创新投资的风险规避倾向;垂直薪酬差异对非CEO 高管的激励是一种长期的激励机制,可以减少非CEO高管投资的短视行为;垂直薪酬差异可以部分替代董事会监督的职能。因此,本研究为垂直薪酬差异提升公司治理提供了经验证据。③本研究发现非CEO 高管晋升概率较高时,垂直薪酬差异通过提高研发强度、减少真实盈余管理对研发支出的削减和降低董事会监督强度的途径对公司创新产出的提升作用较强。因此,本研究进一步证实非CEO 高管晋升概率影响垂直薪酬差异对非CEO 高管的激励效应。④本研究拓展了垂直薪酬差异对真实盈余管理影响的研究。有关垂直薪酬差异与真实盈余管理关系的研究未考察垂直薪酬差异如何影响非CEO 高管对研发支出的操控[33-34],本研究发现垂直薪酬差异越高,非CEO 高管越不可能进行真实盈余管理而削减研发支出。因此,本研究为垂直薪酬差异与真实盈余管理的关系研究做出贡献。⑤本研究发现垂直薪酬差异对非CEO 高管的锦标赛激励能够降低董事会对非CEO 高管的监督强度,因此,垂直薪酬差异也可以起到替代董事会监督的作用。

5.3 政策意义

①上市公司应适当扩大垂直薪酬差异,以减轻非CEO 高管的风险规避倾向,减少非CEO 高管投资的短视行为以及降低董事会对非CEO 高管的过度监督,进而促进公司创新。②上市公司应通过增加研发投入、减少真实盈余管理和降低董事会对高管过度监督的方式提升创新产出。③上市公司应建立公平透明的高管晋升机制,使高管能够对未来晋升概率形成稳定的预期,以提升垂直薪酬差异对非CEO高管的激励效应。

5.4 研究不足

①本研究关注对象为非CEO 高管,并未研究CEO受到的锦标赛激励如何影响公司创新。CEO 作为公司职位最高的高管,可能受到外部劳动力市场的锦标赛激励,如同一地区公司CEO 之间也可能存在锦标赛竞争,他们之间的薪酬差异能否对CEO 产生锦标赛激励进而影响公司创新,未来可以在这方面做进一步研究。②本研究从垂直薪酬差异改善公司治理的角度分析并实证检验垂直薪酬差异对公司创新产出的影响,然而垂直薪酬差异对非CEO 高管的锦标赛激励也可能不利于公司创新,如垂直薪酬差异可能导致非CEO 高管操控财务报表,降低财务报告质量,进而提高公司外部融资的难度,阻碍公司创新。同时,垂直薪酬差异可能提升公司的风险,提高债务未来的违约风险,债权人会要求更高的利率,这也不利于公司创新。垂直薪酬差异是否通过这些途径阻碍公司创新,这也是未来值得进一步研究的问题。