政府创新补贴时点对企业技术跨越影响的实证研究

2021-04-12颜建军冯君怡

颜建军 冯君怡

摘 要:基于2015-2018年816家A股上市公司的数据,通过Logit模型和中介效应模型研究政府事前创新补贴和事后创新补贴对企业技术跨越的影响。结果表明:政府事前补贴和事后补贴对企业技术跨越有显著的促进效应,且存在企业性质和地区的异质性。政府事前补贴的企业技术跨越效应不存在信号传递机制路径和企业“寻租”路径,政府事后补贴可通过企业研发支出的增加,促进企业技术跨越。

关键词: 政府创新补贴时点;企业技术跨越;工具变量;倾向得分匹配;中介效应

一、引 言

创新是一个国家经济增长的不竭动力,“十四五”规划中更是提出应树立以高质量发展为主题的新发展理念,构建“国内大循环为主体、国内国际双循环相互促进”的发展格局,因此,实现关键核心技术的重大突破,成为创新型国家已迫在眉睫。为此,我国针对企业创新行为出台了一系列的财政补贴政策,对企业进行创新补贴,并不断提高政府创新补贴的力度。

早在20世纪就有学者关注到了企业创新,认为企业创新包括了过程创新和产品创新[1];在创新激励方面,认为在市场资源配置的过程中常常会出现失灵,面对市场无法提供充足创新动力的情况,政府应当予以干预[2]。因此,众多学者就政府补贴与企业创新之间的关系进行了研究,大致可分为三类:一是政府补贴促进了企业创新。政府补贴可解决企业资金困难的问题[3],降低企业的创新成本,并获得一定的溢出效应,比如寻獲新资源、建立科学团队等,提高创新活动的预期收益[4,5]。二是政府补贴不利于企业创新。有研究认为,政府补贴没有增强企业竞争力[6];因为大部分企业在没有政府补贴的情况下仍然可以进行创新[7],政府的补贴只会降低企业的“融资成本”,并不会显著促进企业创新,甚至有可能缩减企业创新支出;此外,政府补贴的效果可能会引起企业的主动“寻租”,甚至因为寻租成本过高,对技术创新造成挤出效应[8,9]。三是政府补贴的企业创新效应会因政府补贴强度的不同而存在差异。政府补贴在合适的区间内可促进企业创新,在区间外则不利于企业创新,且适度区间会逐渐变化[8,10-12];政府补贴可以通过增加企业研发资金支出、实现信号传递进一步影响企业创新,但上述影响机制可能会受到企业性质、地区制度等的影响[13]。

基于政府补贴和企业进行创新的时间,政府补贴可被分为事前补贴和事后补贴两大类。政府在厂商开展技术创新活动前给予补贴为事前补贴,主要目的多为资金支持;政府在厂商进行技术创新活动后给予补贴则为事后补贴,以补偿形式居多,如税收返还、税收减免等[14]。有研究认为较之事后补贴,事前补贴可降低企业的财务风险,提高企业的声誉,从而对企业创新有更大的促进作用[15];但也有研究认为事前补贴往往会使得企业出现“寻租”“骗补”等行为,不能对企业创新起到激励作用,事后补贴对企业创新的促进作用应优于事前补贴[16]。企业是否进行寻租活动很大程度取决于一个地区或国家的腐败程度、司法公正程度、企业管理层腐败等[17];政府补贴的信号传递作用对不同性质的企业也会存在一定的差异,且受要素市场的影响[18],如国有企业的作用是积极响应国家政策,从而对传递政府补贴信号并不积极,因此,政府补贴对民营企业创新绩效的促进作用更大。但在金融发展滞后的情况下,政府补贴对私人企业研发投入具有显著的挤出效应[19]。此外,管理层持股比例的增加会在一定程度上促进企业创新[20]。

综上所述,已有研究存在不足:一是对企业技术跨越的研究较少,并且衡量企业技术跨越的指标往往选取专利申请数,但由于专利申请的门槛并不高,企业所申请的专利只有少部分为发明专利,且企业专利保护意识薄弱[18],因此,用专利申请数来衡量企业技术跨越并不准确;二是大部分学者并未基于补贴的时点对政府补贴进行分类并研究其技术跨越效应;三是并未对机制进行详细的探讨,忽略了事前补贴和事后补贴的机制路径的不同;四是稳健性检验不够完善,无法规避内生性带来的影响。因此,本文基于2015-2018年部分上市A股公司的微观数据,探讨政府创新补贴时点与企业技术跨越的关系,进一步进行分样本回归和稳健性检验,并着重考虑是否存在政府事前补贴的信号传递作用、企业“寻租”作用和政府事后补贴的激励创新作用,希望能更好地利用政府创新补贴政策实现企业技术跨越,从而提高我国企业技术实力,增强我国企业的国际竞争力。

二、理论分析与研究假设

事前补贴是在企业进行技术创新活动之前,政府给予一定的补贴[21]。事前补贴主要通过以下几个方面作用于企业技术跨越:一是减缓企业的资金压力,保证企业持续、稳定的创新支出。事前补贴不受企业科技创新结果的影响,当企业面临周期较长的创新活动时,企业资金链断裂的可能性较大,此时政府给予的事前补贴可重新连接断裂的资金链,减缓企业资金不足的压力,保证企业科技创新的顺利进行;对资金较充足的企业来说,政府的事前补贴是锦上添花,保证了充足的资金供给,是企业实现技术跨越的基础。二是释放了可靠的市场信号,有助于企业进行融资,获得更优质的资源以实现技术跨越。政府补贴的作用之一就是向市场释放信号,间接地完善市场信息不对称[12],有效引导市场资金的正确流向。市场主体由于所获得信息的数量、质量的差异,存在信息不对称等问题,投资者们对企业的资质了解不全面,并且科技创新企业所需资金巨大,研发的过程中也存在极大的风险。因此,投资者们手握资金却犹豫踌躇。此时,政府事前补贴释放的信号很好地解决了信息不对称,企业获得政府的事前补贴代表了政府对该企业的认可,一方面,为投资者们指明了投资的方向,引导资本正确流向,提高资本的有效利用率;另一方面,也丰富了企业的创新资金,帮助企业集聚社会的优质资源,包括创新人才、先进的管理理念与方法等,最大化保证科技创新的进行。但事前补贴也存在着一定的缺陷,最大的问题在于企业为了获得政府的事前补贴,极有可能进行“寻租”活动,甚至存在“骗补”等行为[12]。此外,事前补贴也可能对企业研发支出造成一定的挤出效应,造成企业减少本应支出的创新资金,从而无法实现企业技术跨越。为此,提出如下研究假设:

H1 政府事前补贴可促进企业当期的技术跨越。

H2 政府事前补贴会通过信号传递机制促进企业技术跨越。

H3 政府事前补贴可能会引起企业“寻租”,不利于企业技术跨越。

事后补贴是在企业完成科技创新后,政府以税收返还、税收优惠等方式进行补贴,以激励企业的创新动力。对企业当期的创新活动来说,事后补贴对企业创新有较大的激励作用,激励企业提高研发效率和研发质量,保质保量完成创新任务,以获得事后补贴来填补资金漏洞。可见,事后补贴会激励企业在当期加大创新研发投入以实现其技术跨越,从而获得政府补贴。事后补贴以企业创新成果为前提,具有一定的灵活性,在合理评估的情况下,极大地减少了企业“寻租”“骗补”等活动,有利于保持企业研发创新的独立性。为此,提出如下研究假设:

H4 政府事后补贴可促进企业当期的技术跨越。

H5 政府事后补贴会通过刺激企业加大创新研发支出以实现技术跨越。

三、研究设计

(一)变量的选取和来源

1.核心变量。被解释变量为企业技术跨越(tech),该变量为0~1虚拟变量,根据上市企业2015-2018年在证券交易所公布的年报,若企业在报告期内有新产品推出,则techit=1;若无新产品推出,则techit=0。核心解释变量为事前补贴(GSB)和事后补贴(GSA),用公司获得当期的政府补贴与当期总资产的百分比来表示政府事前补贴,用公司获得当期的税费返还与当期总资产的百分比表示政府事后补贴[22]。

2.控制变量。借鉴已有研究[23,24],设定如下控制变量:(1)企业规模(scale):企业总资产的自然对数;(2)独立董事人数(chairman):企业独立董事人数的自然对数;(3)企业营业收入(income):企业营业收入的自然对数;(4)企业研发人员比重(faculty):企业研发人员数量与员工总数的百分比;(5)资产负债率(capital):企业公开财务报表中得到上市企业的资产负债比例。

3.工具变量。选用企业所属行业获得政府事前补贴的均值与当期总资产的百分比作为政府事前补贴的工具变量(IVB),选用政府事后补贴的均值与当期总资产的百分比作为政府事后补贴的工具变量(IVA)[25]。

4.数据的来源与描述性统计。考虑到数据的可获得性和准确性,选用2015-2018年A股上市公司的相关数据,剔除已经退市(ST)和转让(PT)的企业以及主要数据缺失的样本,筛选出816家企业,共获得3264份样本。其中,上市企业获得财政创新补贴的数据均来自国泰安数据库的公司研究系列,企业技术跨越的数据来自各上市企业在证券交易所公布的年报,其他变量涉及的数据均来自Wind数据库。表1为变量的描述性统计①。

(二)模型设定

1.基本模型的设定。考虑到选取的数据为面板数据,且被解释变量企业技术跨越(tech)为0~1虚拟变量,故应选用离散Logit面板数据模型。由于政府事前补贴(GSB)将对企业当期的技术跨越(tech)产生影响,而政府事后补贴(GSA)更多的是对企业技术跨越的激励作用,也即后期的政府事后补贴会对企业当期的技术跨越产生影响。故构建模型如下:

式(1)和式(2)为Logit模型,techit为二元虚拟变量,GSAit+2为t+2期的政府事后补贴。Controlit为控制变量,包括企业规模(scale)、独立董事人数(chairman)、企业营业收入(income)、企业研发人员比重(faculty)、资产负债率(capital)。下標i表示企业,t表示年份。ηi表示个体固定效应,控制了影响企业技术跨越和创新支出但不会随着时间变动的个体效应;γt表示时间固定效应,控制了随时间变化影响企业技术跨越和创新支出的时间因素;εit为误差项,服从Logit分布。

2.内生性问题。式(1)和式(2)中可能存在遗漏影响企业技术跨越的重要变量,从而造成模型设定偏误。从政府补贴时点与企业技术跨越的相互逻辑看,政府补贴时点并不是完全外生的政策,政府补贴时点和企业技术跨越之间可能存在双向因果关系,实现技术跨越的企业更倾向于主动申请政府创新补助,而自身创新能力强的企业也更容易获得政府的补助[25]。因此造成内生性影响,估计的结果可能会存在偏差。故考虑采用工具变量法来解决内生性问题,模型如下:

式(3)为一阶段方程式,式(4)为二阶段方程式。其中,GSit为政府创新补贴,包括政府事前补贴GSBit和政府事后补贴GSAit;IVit为工具变量,包括政府事前补贴的工具变量(IVB)和政府事后补贴的工具变量(IVA);其他变量均不变。

四、模型与实证结果

(一)基准回归

对式(1)和式(2)进行Hausman检验;选择固定效应面板Logit模型作为回归模型,并同时控制个体效应和时间效应,估计结果见表2。

表2中,政府事前创新补贴(GSB)的回归样本被剔除至621,是因为被剔除样本的因变量tech不随时间变化,在观测期内始终为同一值,故被剔除。政府事后创新补贴(GSA)的回归样本仅为150,一是因为样本中政府事后补贴的0值较多,二是因为政府事后补贴选用的是t+2期的变量。LR统计量分别为301.92和77.17,且在1%的水平下显著,也即整个方程的联合显著性很高。

表2中,模型(1)和模型(3)为Logit回归结果,模型(2)和模型(4)为模型回归中各变量的OR(Odds Ratio)值,也即优势比。事前补贴(GSB)对企业技术跨越(tech)的估计系数为正,且在5%的水平上显著,其OR值大于1,再次验证了事前补贴可显著提高企业实现技术跨越的概率;t+2期的政府事后补贴(GSA)对企业技术跨越(tech)的估计系数显著为正,且在10%的水平上显著,也即在其他条件不变的情况下,后期的事后补贴对当期企业技术跨越具有促进作用。论证了假设1和假设4。

控制变量中企业营业收入和企业研发人员比重的估计系数显著为正,且OR值均大于1,在其他条件不变的情况下,企业营业收入提高和企业研发人员比重增加对企业技术跨越发生的概率具有正向作用,也即企业营业收入的提高可充裕创新资金,增加研发人员占总员工的比重以提高员工的整体素质,保证创新的质量以实现技术跨越。其他控制变量企业规模、独立董事人数、资本负债率的估计系数均为负但不显著,也即这些变量对企业技术跨越没有显著的影响。

(二)分样本进一步研究

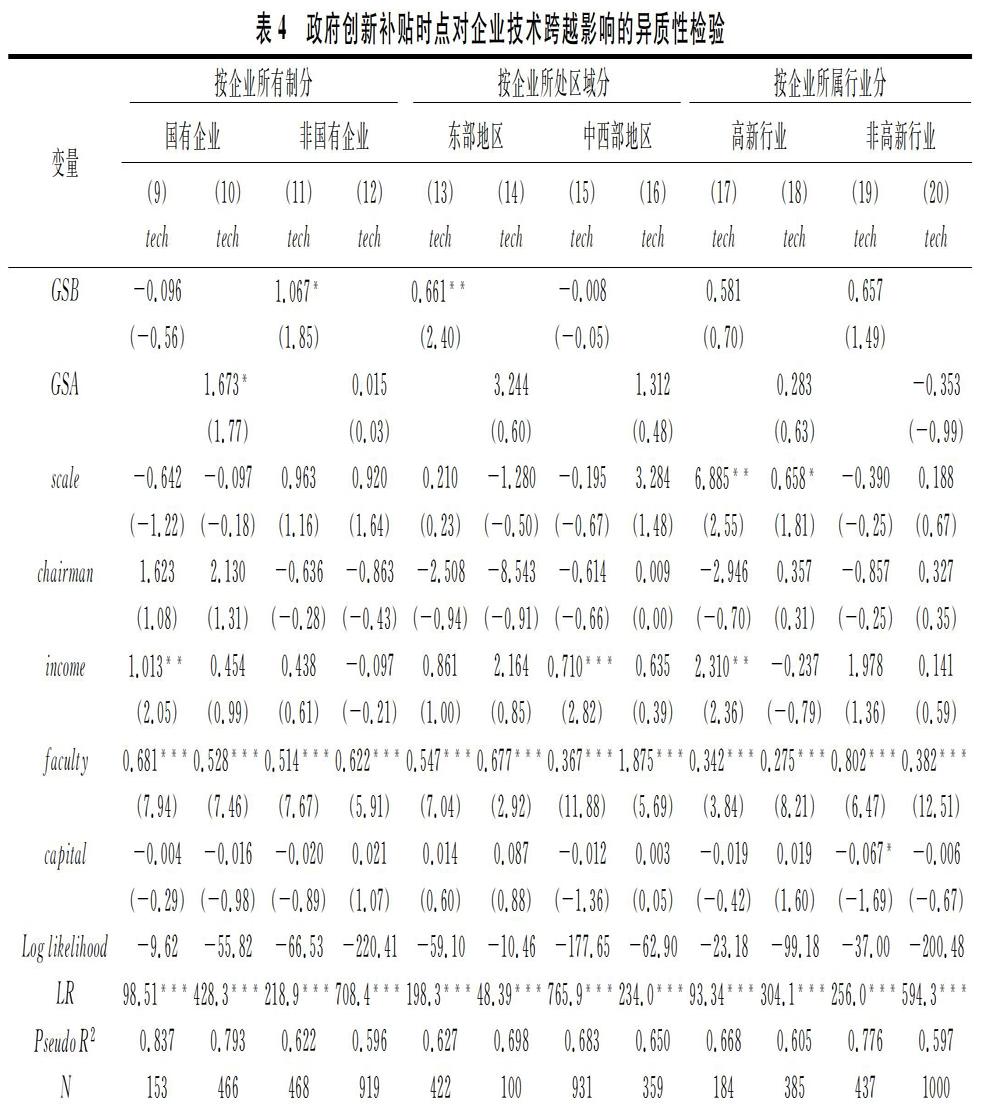

1.由于企业获得的政府补贴类型不同,存在部分企业仅获得一种类型的政府补贴,或者同时获得了两种政府补贴的情况,因此,将样本分为仅得到政府事前创新补贴、仅得到政府事后创新补贴、同时获得了政府事前补贴和事后补贴三类。对三类样本再次进行回归,结果见表3。经过梳理,仅存在两类分样本,一是企业仅获得了政府事前创新补贴,回归结果见表3的模型(5),可见,仅获得政府事前补贴的企业的技术跨越并不会受政府事前补贴的影响。二是企业同时获得了政府事前创新补贴和政府事后创新补贴,回归结果如模型(6)~(8)。其中,模型(6)中政府事前创新补贴(GSB)和政府事后创新补贴(GSA)的回归系数均不显著;模型(7)中政府事前补贴(GSB)显著促进企业技术跨越;模型(8)中政府事后创新补贴(GSA)对企业技术跨越没有显著影响。

2.基于企业所有制、所处区域、所属行业不同进行异质性检验。回归结果见表4。

(1)基于企业所有制不同的子样本回归。由表4的模型(9)和模型(10)可见,政府事后创新补贴对国有企业的技术跨越在10%的水平上显著为正,也即政府补贴对国有企业的技术跨越效应主要体现在事后补贴的激励作用上。模型(11)和模型(12)中,政府事前创新补贴对非国有企业技术跨越有显著的促进作用,非国有企业面临资源约束、资金约束,政府事前创新补贴可较好地缓解此类约束。

(2)基于企业所处区域不同的子样本回归②。表4中由模型(13)和模型(14)可见,政府事前创新补贴可显著促进东部地区企业的技术跨越,事后创新补贴对其没有显著效应。由模型(15)和模型(16)可见,政府创新补贴对中西部地区的技术跨越没有显著影响。东部地区由于其沿海位置,较早实现了对外开放,较早引进了先进的技术、管理经验等,对政府创新补贴的利用效率比中西部地区更高。

(3)根据企业所属行业不同的子样本回归。表4中由模型(17)~(20)可见,政府创新补贴对高新行业和非高新行业均没有显著影响。高新技术行业为保持其市场地位和行业地位,创新动力和积极性均高于非高新行业,且由于其获得的风投资本充足而不存在资金短缺问题,故政府创新补贴对其没有显著作用。而非高新行业对新技术依赖性不强,对科技创新的积极性也不高,政府创新补贴更有可能被挪作他用,故政府创新补贴对其没有显著作用。

(三)稳健性检验

基于上文的分析,式(1)和式(2)可能存在内生性问题,故采用工具变量法,工具变量分别为企业所属行业获得政府事前补贴的平均值与企业当期资产的百分比(IVB)、企业所属行业获得政府事后补贴的平均值与企业当期资产的百分比(IVA)[25]。这两个变量与政府创新补贴密切相关,在控制了个体效应和时间效应后,该工具变量又不会与扰动项相关,故满足工具变量的选取要求。进一步采用二阶段最小二乘法对式(3)和式(4)进行回归。Wald内生性检验结果表明模型存在内生性,在1%的水平上认为GSB和GSA为内生变量。一阶段回归的F值均大于10,也即工具变量不是弱工具变量。回归结果显示政府事前补贴(GSB)和政府事后补贴(GSA)的回归系数符号和显著性均与前文基准回归结果一致,论证了前文结果的稳健③。

此外,政府的创新补贴在企业间并非是随机的,是存在一定的自选择性的,并且对于本期未公布政府创新补贴的企业,将其赋值为0,忽略了那些未获得政府补贴创新的企业,这种非随机的选择造成了样本选择偏误。因此,采用倾向得分匹配法(PSM)对政府创新补贴时点的企业技术跨越效应进行稳健性检验。分别采用近邻匹配、半径匹配和核匹配,匹配后各变量的标准化偏差都在5%附近,也即获得政府补贴的企业与没有获得政府补贴的企业不存在显著性差异,满足了平衡性假设,论证了倾向得分匹配估计结果的可靠。政府事前补贴和事后补贴的平均处理效应结果显示,其回归系数符号和显著性与基准回归结果基本一致,验证了前文结果的稳健性④。

五、政府创新补贴时点对企业技术跨越的中介效应检验

(一)中介变量与中介效应模型

在中介变量的选取上,根据相关研究[25-28]对政府创新补助信号传递渠道的检验,引入新的0~1虚拟变量信号渠道(signal)来表示政府事前补贴的信号渠道,若存在信号渠道,则signal=1;若不存在信号渠道,则signal=0。如果创新补助的信号传递机制存在,那么,风险投资作为企业研发创新争取外部投资的主要来源,会因为收到企业获得创新补助所传递出的技术优势积极信号而增加对企业研发创新的支持[25]。故判断政府事前补贴是否存在因信号传递而获得创新补助就在于企业前十大股东中是否存在风险投资企业或风险投资机构[28]⑤。

其中,seekingit为管理费用,也即企业当前管理费用与当期营业收入的比值;incomeit为企业营业收入的自然对数;capitalit为企业的资产负债率;growthit为企业营业收入的增长率,通过(企业当期营业收入-企业上期营业收入)/企业上期营业收入计算;numberit为企业董事会成员人数;staffit为企业员工数量;accountit为0~1虚拟变量,如果企业审计师来自四大会计事务所,则accountit=1,否则accountit=0;ageit為企业上市年限;saleit为企业销售毛利润率;HHIit为赫芬达尔指数衡量股权集中度,具体由企业持股数量排名前五的股东计算得出;Industry为行业虚拟变量,Year为年份虚拟变量。

首先,對式(5)进行回归,得出相应的系数;然后,将估计所得系数代回式(5),得到预期的管理费用seekingit;最后,将实际管理费用与预期管理费用相减得企业寻租费用rentit:rentit=seekingit-seekingit。引入创新投入(inno)来表示企业研发支出,选用企业财务报表中研发支出费用来表示企业的创新投入。

为验证信号渠道(signal)、创新投入(inno)和企业“寻租”(rent)的中介作用,通过构建中介效应模型来论证该假设,参照Baron和Kenny[30]的方法,对式(1)和式(2)进一步扩展,具体如下:

(二)政府创新补贴时点对企业技术跨越的中介效应检验结果

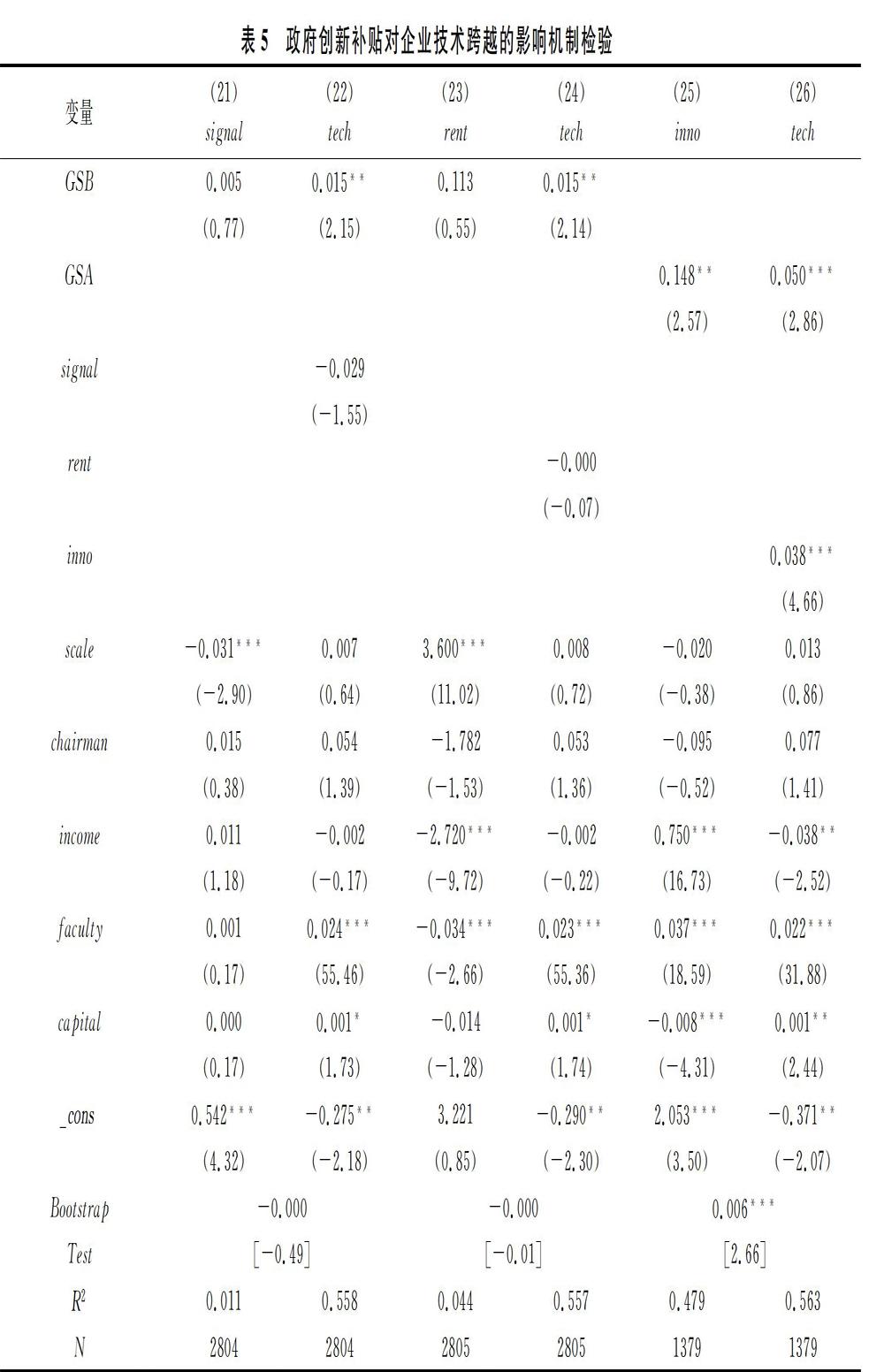

根据表5的回归结果,当中介变量为信号渠道(signal)时,模型(21)和模型(22)表明政府事前补贴(GSB)对信号渠道传递没有显著的影响,信号渠道对企业技术跨越(tech)也没有显著的影响;且Bootstrap检验结果表明,中介效应不显著,也即政府事前补贴不存在以信号传递为中介变量的中介效应,推翻了假设2。类似地,以企业寻租(rent)为中介变量时,政府事前补贴(GSB)对企业寻租(rent)没有显著的影响,企业寻租(rent)对企业技术跨越(tech)也没有显著的影响;且Bootstrap检验结果表明,中介效应不显著,也即政府创新事前补贴不存在以企业寻租为中介变量的中介效应,推翻了假设3。同理,再对事后政府补贴(GSA)对企业技术跨越的效应进行检验,由模型(25)和模型(26)可见,政府事后补贴(GSA)可显著促进企业创新研发支出(inno),企业创新研发支出可显著促进企业技术跨越(tech);且由Bootstrap检验得,中介效应为正且在1%的水平上显著,也即政府事后补贴可通过促进企业加大研发支出,实现企业技术跨越,论证了假设5。

六、结论与政策建议

以上研究显示,政府补贴中的事前补贴和事后补贴均可显著提高企业实现技术跨越的概率。提高企业营业收入、增加研发人员占总员工的比重均可提高企业实现技术跨越的概率。政府事前创新补贴对非国有企业技术跨越、东部地区企业的技术跨越均有显著的促进作用,政府事后补贴对国有企业的技术跨越有显著促进作用。政府事前补贴不存在信号传递和企业“寻租”的中介路径,政府事后补贴可通过增加企业研发支出来促进企业技术跨越。

以上研究为优化政府创新补贴的政策,助推企业实现技术跨越提供了有益启示:(1)事前补贴和事后补贴对企业技术跨越均存在显著的促进作用,且政府事前补贴不存在以企业“寻租”为中介变量的路径,不会对企业技术跨越产生负面影响。因此,应当结合企业的实际情况,结合使用政府事前补贴和政府事后补贴,最大化地促进企业实现技术跨越。(2)企业有必要设立监督机制,对企业创新支出资金的到位、创新规划、创新人才培养引进进行监督,确保事前补贴对企业创新支出的促进作用,并进一步促进企业实现技术跨越。(3)应根据企业间存在的差异,有针对性地制定政府创新补贴政策。比如对非国有企业和东部地区的企业,应适当加大事前补贴的力度;对国有企业加大事后补贴的力度。对待其他企业也应进行积极探索,找到有助于不同企业实现企业技术跨越的政策工具。并且将不同的政策工具组合起来,确保补贴手段的多元化,分散政策工具带来的风险,最大化政策工具对企业创新的激励作用,以激励企业创新,最终实现技术跨越。

注释:

① 企业规模、独立董事人数和企业营业收入进行了对数处理,以减少异方差。

②东部地区的省份包括河北省、北京市、天津市、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省。其余省份被纳为中西部地区。

③采用工具变量法的稳健性检验结果因篇幅的有限未在文中给出,如有需要可联系作者。

④倾向得分匹配的稳健性检验结果因篇幅的有限未在文中给出,如有需要可联系作者。

⑤如果公司前十大股东名称中含有“风险投资”“创业投资”等名称,那么视为企业获得了风险投资;若公司前十大股东中有被收录进《中国创业风险投资发展报告(2015)》中的中国创业风险投资机构名录,则视为企业获得了风险投资;对于仍然无法判断是否获得风险投资支持的公司,若前十大股东名称中包含“高新技术投资”“科技投资”等关键词,则进行网络搜索来判断该机构和企业的主营业务是否为“风险投资”和“创业投资”,若是,则视为企业获得了风险投资。

参考文献:

[1] Schumpeter J A. The theory of economic development:An inquiry into profits,capital,credit,interest and the business cycle[M].America:Transaction Publishers,1934.

[2] Arrow K J. The economic implications of learning by doing[J].Review of Economic Studies,1962,29:155-173.

[3] Guo Di,Yan Guo,Kun Jiang. Government subsidized R&D and innovation outputs:An empirical analysis on Chinas innofund program[R].Stanford Center for International Development Working Paper,2015:494.

[4] Guo D,Guo Y,Jiang K. Government-subsidized R&D and firm innovation:Evidence from China[J].Research Policy,2016,45(6):1129-1144.

[5] Huergo E,Moreno L. Subsidies or loans?Evaluating the impact of R&D support programmes[J].Research Policy,2017,46(7):1198-1214.

[6] 任曙明,张静.补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013,10:118-129.

[7] 章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据 [J].金融研究,2018,10:123-140.

[8] Howell A. Picking ‘winners in China:Do subsidies matter for indigenous innovation and firm productivity?[J].China Economic Review,2017,44:154-165.

[9] Wang Y B,Li J Z,Furman J L. Firm performance and state innovation funding:Evidence from China's innofund program[J]. Research Policy,2017,46(6):1142-1161.

[10]毛其淋,许家云.政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[11]Yu F F,Guo Y,Le-Nguyen K,et al. The impact of government subsidies and enterprisesR&D investment:A panel data study from renewable energy in China[J].Energy Policy,2016,89:106-113.

[12]潘孝珍.税收优惠的科技创新激励效应存在门槛吗?——基于股权结构视角的实证分析[J].科研管理,2019,40(10):48-57.

[13]夏清华,何丹.政府研发补贴促进企业创新了吗——信号理论视角的解释[J].科技进步与对策,2020,37(1):92-101.

[14]Peng H,Liu Y. How government subsidies promote the growth of entrepreneurial companies in clean energy industry:An empirical study in China[J].Journal of Cleaner Production,2018,188:508-520.

[15]Lee E,Walker M,Zeng C. Do Chinese government subsidies affect firm value?[J].Accounting,Organizations and Society,2014,39(3):149-169.

[16]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

[17]Belloc F. Innovation in state-owned enterprises:Reconsidering the conventional wisdom[J].Journal of Economic Issues,2014,48(3):821-848.

[18]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86,98,188.

[19]张杰,陈志远,杨连星,等.中国创新补贴政策的绩效评估:理论与证据[J].经济研究,2015,50(10):4-17,33.

[20]Bulan L,Sanyal P. Incentivizing managers to build innovative firms[J].Annals of Finance,2011,7(2):267-283.

[21]Feng W,Bing Z. Distributional incidence of green electricity price subsidies in China[J].Energy Policy,2016,88:27-38.

[22]孙凤阳.政府创新补贴对企业创新投入的影响研究[D].昆明:云南财经大学,2020.

[23]谢众,张杰.营商环境、企业家精神与实体企业绩效——基于上市公司数据的经验证据[J].工业技术经济,2019(5):89-96.

[24]王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016(11):73-89.

[25]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[26]Sajons G B. Estimating the causal effect of measured endogenous variables:A tutorial on experimentally randomized instrumental variables[J].The Leadership Quarterly,2020,31(5):101-348.

[27]Morgan S L,Winship C. Counterfactuals and causal inference:Methods and principles for social research[M]. New York:Cambridge University Press,2015.

[28]吳超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,47(1):105-119,160.

[29]范红忠,冯山,张誉航.女性董事与企业寻租——基于中国上市公司的证据[J].经济与管理研究,2019,40(5):128-144.

[30]Baron R M,Kenny D A. The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality&Social Psychology,1986,51(6):1173-1182.

[31]陈瑞,郑毓煌,刘文静.中介效应分析:原理、程序、Bootstrap方法及其应用[J].营销科学学报,2013,9(4):120-135.