经济政策不确定性与企业经营风险

2021-03-24滕飞

滕飞

摘 要:近年来,中美贸易摩擦、新冠肺炎等突如其来的黑天鹅事件给世界经济带来了强烈震荡,经济政策不确定性明显上升,我国政府采取了一系列调控政策以有效防控风险,并特别强调企业应坚持稳中求进发展实体经济。基于此背景,本文从经济政策不确定性这一宏观视角探讨这一大环境下企业所面临的经营风险变化。在基于2006—2018年A股上市公司的季度数据描述企業经营风险变化的基础上,运用Baker构建的经济政策不确定性指数实证分析经济政策不确定性与企业经营风险之间的关系。研究结果表明:经济政策不确定性对企业经营风险具有显著的正向影响;企业债务融资成本是经济政策不确定性间接影响企业经营风险的中介变量;相对于国有企业,这一影响在非国有企业中更为明显。

关键词:经济政策不确定性;企业经营风险;债务融资成本

DOI:10.3969/j.issn.1003-9031.2021.01.004

中图分类号:F275;F832.51 文献标识码:A 文章编号:1003-9031(2021)01-0029-11

一、引言

为使经济运行达到预期目标,政府往往会出台一些经济调控政策,而经济政策制定的科学性与实施的连续性是经济平稳运行的重要保障。“左右摇摆”及复杂的经济政策会给企业及投资者带来不可预期性,从而增加企业和投资者经营风险不确定的经济后果。根据Baker通过新闻指数构建的经济政策不确定性指数(EPU)可明显观察到,自2008年金融危机爆发至今,EPU指数增长454.93%,经济政策不确定性明显上升。现有的研究表明,企业投资会随着经济政策不确定性升高而下降,企业现金持有水平则与其呈反向变动。但基于经济政策不确定性与企业整体经营风险的认识少有文献涉及。目前国内关于企业经营风险的研究主要基于公司层面视角,企业的经营行为如企业从事影子银行活动。企业管理层性质如管理者过度自信等角度探讨影响企业整体经营风险的波动因素。如果没有考虑宏观环境背景因素,仅从微观公司视角研究企业经营风险的影响因素及其后果,这将会使研究结论的普适性受到限制。部分学者研究发现经济政策不确定性有缓解风投机构投资者持股从而降低企业股价崩盘风险的作用,而王菁华(2019)等和薛龙(2019)运用企业近三年盈利波动性指标作为被解释变量研究了经济政策不确定性对不同类型企业风险承担的影响,但他们尚未对经济政策不确定性如何影响企业经营风险的传导机制做更深入研究。因此,本文运用Baker构建的经济政策不确定性指数实证分析经济政策不确定性与企业经营风险之间的关系,这不仅进一步拓展了宏观经济政策不确定性影响微观企业的分析理论框架,同时也评估了经济政策不确定性对企业的综合影响,对制定更加科学的宏观经济政策,实现宏观经济又好又快增长具有重要意义。

二、理论分析与研究假设

(一)经济政策不确定性

2008年美国次贷危机发生后,政府部门相机性调整经济政策。由于对经济干预的频率和幅度有所增强,世界各国经济政策不确定性均大幅提高,我国宏观经济以及企业和家庭的经济活动受到更大的影响。有关经济政策不确定性的影响研究大致分为宏、微观两个层面:一是大量学者研究发现不同类别的经济政策频繁变动对宏观经济活动有多方面影响。Mumtaz&Surico(2013)研究了美国政府的支出、税收的变化、公共债务的可持续性和货币政策不确定性总共四种经济政策的不可预知的变动对美国经济的影响,研究结果表明债务可持续性的不确定性对实际的经济活动有最显著的影响。Beckmann&Czudaj(2017)将传统的汇率决定模型与政治经济学相结合,研究发现经济政策不确定性主要通过影响人们对汇率的预期以及预测误差对汇率产生影响,预测误差比预期受经济政策不确定性影响更大。Bachmann等(2013)研究发现经济政策不确定性的增加会长期抑制经济活动的活跃程度,且经济在政策平稳后反弹的效应并不明显。杨子晖等(2020)研究发现了“股票市场→经济政策不确定性→外汇市场”这一路径的系统性风险的跨区传染。二是经济政策不确定性会冲击微观企业的正常运行及未来的发展。经济政策不确定上升时,企业会改变其现金持有水平、投融资决策、资本结构等企业经营策略。Gulen&Ion(2016)、Kang等(2016)、李佳霖等(2019)、饶品贵等(2017)分别以不同国家的企业为研究对象,分析经济政策不确定性分别通过投资的不可逆性、经营成本、融资约束等方面对企业投资的影响,发现宏观经济政策不确定性的上升会抑制企业对实体经济的投资;Akron等(2020)认为经济政策不确定性对企业实体投资的抑制作用仅产生在资本支出率相对较低的公司中;宋全云等(2019)认为经济政策不确定性上升会降低企业债务融资规模和企业杠杆率,增加企业贷款成本;王红建等(2014)、余靖雯等(2019)、李凤羽和史永东(2014)的实证研究均表明经济政策不确定性的增加会导致企业忽略现金持有成本,增加现金持有水平、进而对企业的短期绩效会产生负面影响。此外,还有学者研究了经济政策不确定性与高管变更、税收规避等方面的影响。

尽管其研究成果丰富,但基于现有文献发现,对微观层面的研究视角仅单纯局限于公司决策的单一方面,忽视了经济政策不确定性对整体层面企业经营风险的影响。

(二)经济政策不确定性与企业经营风险

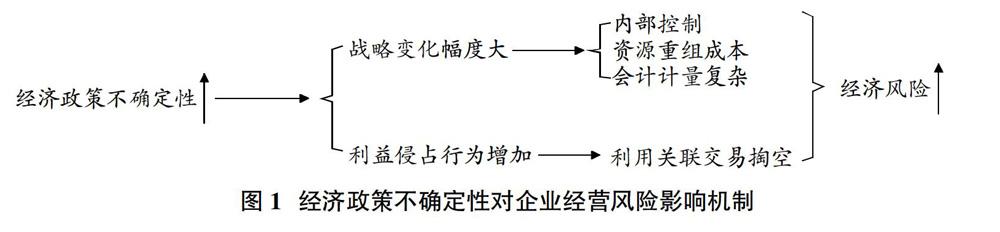

一是经济政策不确定性上升会导致企业战略调整幅度变化进而增加企业经营风险。面对经济政策调整,公司可能会改变组织模式和组织结构,以适应战略的调整。但此时易产生内部控制“真空地带”,加剧企业经营风险。另外,战略调整会带来资源配置效率的降低,频繁的战略调整显然会增加调整成本,尤其在当前经济环境下,日趋饱和的市场需求和激烈的行业竞争使得企业改变现有战略方向,适应经济政策,建立新的竞争优势尤为困难。与此同时频繁的战略调整会极大影响公司利润和现金流的分布情况,同时增加会计计量的复杂性,带来更大的潜在的经营风险。

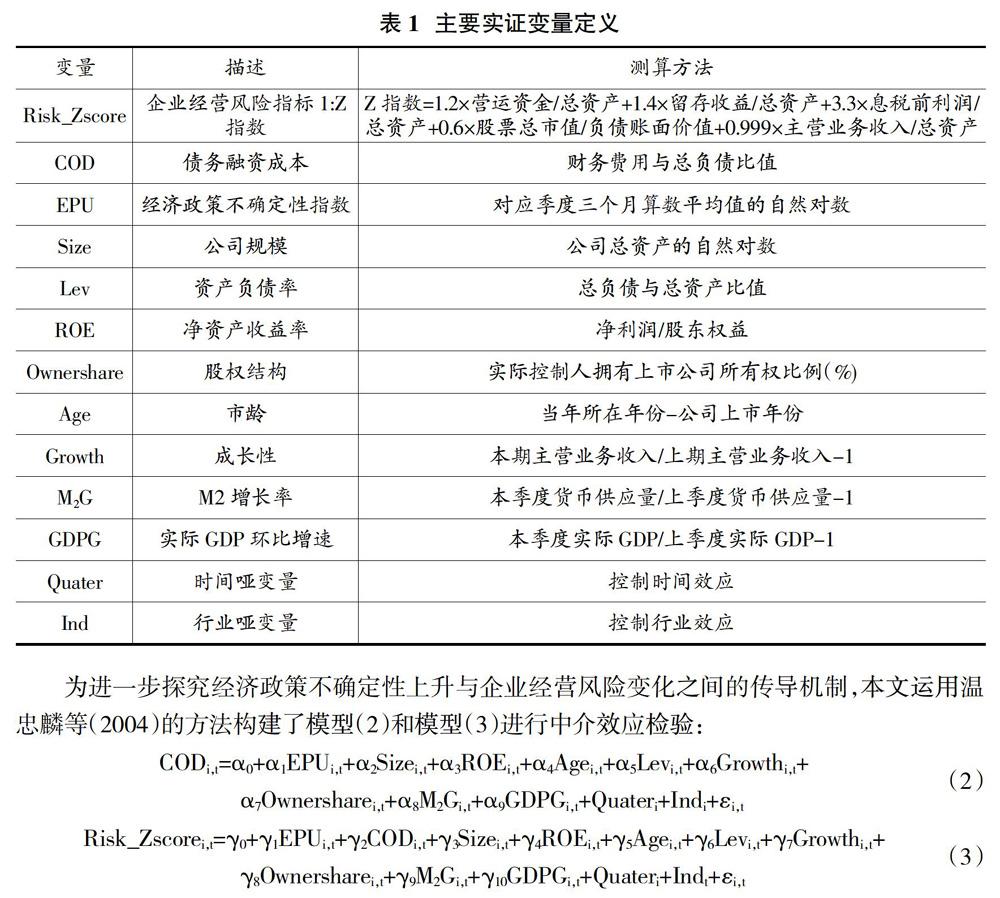

(二)数据来源与处理

本文以2006—2018年中国A股上市公司的季度数据为研究样本,数据来源于CSMAR数据库,宏观经济数据来源于国家统计局,经济政策不确定性数据来源于Baker等基于新闻指数构建的经济政策不确定性指数测算的数据。借鉴已有研究,本文对研究样本进行了如下处理:剔除证监会2012版行业分类中金融业上市公司样本;剔除ST、PT等特别处理的样本;剔除变量存在数据异常和数据缺失的样本;在1%和99%的水平上对连续变量进行缩尾处理。

四、实证结果分析

(一)描述性统计

表2列出了主要变量的描述性统计结果。其中,企业经营风险(Risk_Zscore)的均值为7.00,中位数为3.712,标准差为9.17,这说明中国上市公司整体经营风险存在较为明显的差异,具有充分的变异性,进一步说明研究具有可行性,同时存在很多出于“灰色区域(Z指数介于1.20~2.90之间)”的企业;经济政策不确定性指数(EPU)标准化后均值为5.22,最大值为6.613,最小值为3.916,标准差为0.649,说明在数据研究区间经济政策不确定性较高;其他变量均在合理变动区间,此处不再赘述。

(二)经济政策不确定性对企业经营风险的回归结果分析

本文采用OLS混合回归实证分析经济政策不确定性上升对企业经营风险的影响,表3中分别给出了在不同条件下,经济政策不确定性变化对企业经营风险的影响。表中第2列和第3列,分别给出了未控制时间固定效应和控制时间固定效应的回归结果显示,企业经营风险的系数分别为-0.123和-0.346,均在1%的统计水平下显著。表中第4列是加入了行业固定效应的回归结果,企业经营风险系数为-0.585,在1%的统计水平下显著为负,说明经济政策不确定性升高会显著增加了企业的经营风险,验证了本文的假设1。

(三)经济政策不确定性对企业经营风险的中介效应检验

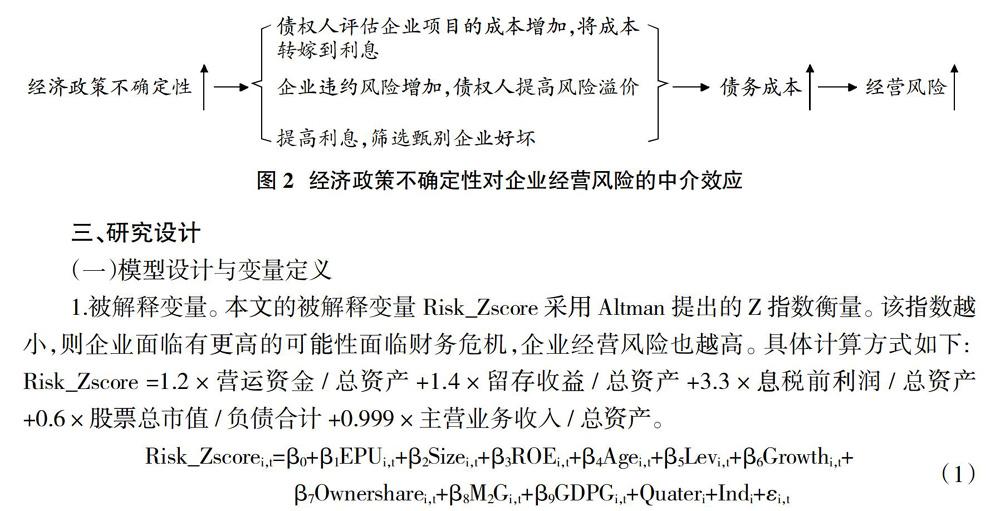

本文继续考察经济政策不确定性通过何种方式影响企业经营风险,即经济政策不确定性影响企业经营风险的路径。如前所述,债务融资是一个企业的重要资金来源,在中国以银行为主导的金融体系下,债务融资成为了微观主体主要的融资渠道。出于安全性考虑,当经济政策不确定性上升,融资机构未来发展状况也存在很大不可预期性,对未来的流动性需求难以形成较为准确的预期。已有研究表明,经济政策不确定性升高会显著抑制信贷供给,导致资金成本提高。出于盈利性考虑,经济政策不确定性上升一方面提升了债权人评估投资项目的难度,增加了评估成本;另一方面,增加了企业的违约风险,提高了债权人的风险溢价。两种成本都转移到企业自身,反映在的利息支出上。综上,融资压力使得企业倾向于投资高收益风险更高的项目来对冲高额度利息支出,继而增大了企业的经营风险。

表4运用温忠麟等(2004)提出的方法在模型(1)的基础上进一步运用模型(2)和模型(3)进行机制检验。表中第2列、第3列分别是模型(2)和模型(3)回归结果显示,经济政策不确定性对债务融资成本回归系数在1%的统计水平下显著为正,在纳入解释变量(EPU)和中介变量(COD)与企业经营风险(Risk_Zscore)进行分析,解释变量(EPU)和中介变量(COD)回归系数分别为-0.500、-81.393且均在1%的统计水平下显著为负。结果表明,债务融资成本是经济政策不确定性与企业经营风险的部分中介变量且中介效应占总效应的13.9%,验证了假设H2。

(四)经济政策不确定性对企业经营风险的产权异质性

为进一步检验在不同类型的企业中,经济政策不确定性对企业经营风险的影响程度,本文以产权性质为分类标准,对国有企业和非国有企业进行分样本回归。表5给出了在产权性质不同的,经济政策不确定性对企业经营风险的异质性影响。我们可以看到,非国企(融资约束程度较重)的企业中,企业经营风险(Risk_Zscore)的系数为-1.370,在1%的统计水平下显著为负;而国有企业(融资约束程度较轻)中企业经营风险(Risk)的系数为0.118,不显著。结果表明,经济政策不确定性对非国有企业经营风险的影响更加明显,而这一效应在国企企业中并不明显。

(五)稳健性检验

考虑到难以观测的遗漏变量等原因产生的内生性问题对回归结果产生的影响。本文采取以下两种方法进行稳健性检验。

1.采用了工具变量法。出于稳健性考虑,本文参考借鉴彭俞超等(2018)的做法,利用全球经济政策不确定性指数作为中国经济政策不确定性的工具变量,采用两阶段最小二乘法对模型进行了重新的估计,表6仅报告第二阶段结果。

2.对经济政策不确定性的不同度量指标。本文研究经济政策不确定性对企业经营风险的影响,选取的经济政策不确定性衡量指标是当季度三个月的算术平均值的自然对数。考虑到经济政策不确定性指标选取的重要性以及可能存在的内生性问题,本文借鉴宋全云(2019)的做法,采用滞后一期的经济政策不确定性指数进行稳健性检验。

表6中第2列为将全球经济政策不确定性指数作为中国经济政策不确定性的工具变量,采用两阶段最小二乘法进行估计的结果。第3列为考虑到经济政策的滞后效应,滞后一期的经济政策不确定性指数进行稳健性检驗的结果。两种方法均与基准回归模型保持一致。

五、结论与政策建议

(一)结论

本文主要借助于Baker构建的中国经济政策不确定性指数作为经济政策不确定性的衡量指标,研究经济政策不确定性影响企业整体经营风险的变化机制。研究发现,经济政策不确定性与企业经营风险相关性显著为正。债务融资成本是经济政策不确定性与企业经营风险的部分中介变量。当经济政策不确定性升高时,企业的债务融资成本提高,增强企业从事高风险项目的动机,进而增加了企业经营风险这一传导路径的存在。与国有企业相比,非国有企业更易受经济政策不确定性冲击。经济政策不确定性升高会进一步恶化银行与企业间信贷资金供求不平衡的关系。

(二)政策建议

本文研究揭示了宏观经济政策不确定性对我国企业整体经营风险的重要影响,研究结论表明,要关注经济政策频繁调整引发的企业整体经营风险变化。因此,政府在运用经济政策调节经济时,要在经济政策波动的风险性与经济政策一致性寻找平衡点。同时,要合理引导金融机构预期,增强投资者信心,改善经济政策的可预期性,使融资机构更好地服务于实体经济、更好地契合政府政策目标;消除融资优势企业和融资弱势企业基于产权特质引致的资金配置失衡和低效的现象,大力发展直接融资资本市场,为融资能力弱的民营企业提供更加平等、广泛的获得金融服务的机会,进而从弱化因融资成本导致的企业经营风险;企业自身应完善内部治理机制,增强信息透明度,避免其他因素导致的潜在经营风险。

(责任编辑:孟洁)

参考文献:

[1]BAKER S R,BLOOM N,DAVIS S J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016(131):1593-1636.

[2]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[3]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115-129.

[4]张玉鹏,王茜.政策不确定性的非线性宏观经济效应及其影响机制研究[J].财贸经济,2016(4):116-133.

[5]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014(9):53-68.

[6]李佳霖,董嘉昌,张倩肖.经济政策不确定性、融资约束与企业投资[J].统计与信息论坛,2019,34(10):73-83.

[7]余靖雯,郭凯明,龚六堂.宏观政策不确定性与企业现金持有[J].经济学(季刊),2019,18(3):987-1010.

[8]李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019,54(8):21-35.

[9]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[10]徐虹,朱文婷.风险投资持股、经济政策不确定性与股价崩盘风险[J].安徽师范大学学报(人文社会科学版),2019,47(4):122-134.

[11]王菁华,茅宁.经济政策不确定性影响企业风险承担吗?[J].华东经济管理,2019,33(8):124-135.

[12]薛龙.经济政策不确定性与企业风险承担[J].财经论丛,2019(12):55-65.

[13]MUMTAZ H,SURICO P.Policy uncertainty and aggregate fluctuations[J].CEPR Discussion Paper,2013.

[14]BECKMANN J,CZUDAJ R.Exchange rate expectations and economic policy uncertainty[J].European Journal of Political Economy,2017(47):148-162.

[15]BACHMANN R,ELSTNER S,SIMS E R.Uncertainty and economic activity:Evidence from operating survey data[J]. American Economic Journal:Macroeconomics,2013(5):217-249.

[16]杨子晖,陈里璇,陈雨恬.经济政策不确定性与系统性金融风险的跨市场传染——基于非线性网络关联的研究[J].经济研究,2020,55(1):65-81.

[17]GULEN H,ION M.Policy uncertainty and corporate investment[J].The Review of Financial Studies,2016(29):523-564.

[18]KANG W,LEE K,RATTI R A 2014. Economic policy uncertainty and firm-level investment[J].Journal of Macroeconomics,2016(39):42-53.

[19]饒品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,40(02):27-51.

[20]AKRON S,DEMIR E,DíEZ-ESTEBAN J M,et al. Economic policy uncertainty and corporate investment: Evidence from the US hospitality industry[J].Tourism Management,2020,77.

[21]倪国爱,董小红.经济政策不确定性、会计稳健性与债务融资[J].财贸研究,2019,30(6):99-110.

[22]宋全云,李晓,钱龙.经济政策不确定性与企业贷款成本[J].金融研究,2019(7):57-75.

[23]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019(10):59-78.

[24]李凤羽,杨墨竹.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[C].中国系统工程学会第十八届学术年会论文集——A13其他管理领域的创新研究成果问题,2014.

[25]邓美薇.经济政策不确定性对企业绩效的影响——来自中国非金融类上市公司的经验证据[J].工业技术经济,2019,38(2):97-106.

[26]饶品贵,徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(1):145-157.

[27]曹越,董怀丽,醋卫华,鲁昱.经济政策不确定性与公司税收规避[J].证券市场导报,2019(4):22-32.

[28]BERNANKE B S.Irreversibility, Uncertainty, and Cyclical Investment[J].The Quarterly Journal of Economics,1983(98):85-106

[29]侯德帅,董曼茹,赵远方.宏观经济政策不确定性与企业关联交易行为[J].财经研究,2019,45(12):99-110+137.