宋代审计机构职能与关系研究*

2021-03-18李永卉

李永卉

国家审计是一种权力制约机制,目的是通过审计监督权的行使,对权力进行约束和监督,以实现所谓的内部追究机制,从而促进国家治理机制的建立与完善。那么,国家的“审计监督权到底在国家权力架构中处于怎样的地位,它监督的是哪些权力,与这些权力之间的关系又是怎样的”[1]512,这是历代监察、审计体制需要回答与解决的问题。宋代的审计制度在国家行政体系中,与监察、司法及官吏考课系统等既有交叉,有时候也表现为一定的独立性。本文主要尝试对宋代审计机构的职能、审计机构之间的关系及审计机构与其他行政机构之间的关系等问题进行探讨,以期对宋代审计的制度设计、制度运作及在整个行政架构中的地位等问题作一概览。

一、宋代中央审计机构

宋代的职官制度十分复杂[2],经历过北宋前期、元丰改制、宋室南渡等时期几次大的制度变革,审计机构亦随之变化,不同时期分属不同的职能部门,从中央到地方形成较为严密的体系[3][4][5][6]13-25,61-75。

(一)北宋中央审计机构及其职能

北宋初期延续了“后唐、五代以来的中枢管理体制”[7],由三司主掌财政[8]百官门·上哲宗论户部钱谷宜归一,640,但是宋代前期的国家财赋结构中,内藏财赋,也就是皇帝的私人财赋数量十分庞大,且来源稳定。因此,中央财政形成了“内藏和三司内外对掌,三司仰赖内藏赏赐而运行的基本格局”[9]4。作为全国最高财政管理机构的三司又号“计省”,掌管“盐铁、度支、户部”等经济管理部门[10]卷162,职官二,3807,三部之下分设二十四案[11]卷13,298,二十四案下又设有一套直属机构,具有审计职能的机构主要有都磨勘司、马步军专勾司、三部勾院、勾凿司、帐司、三司会计司、粮料院等[3][4][5][12][13],目的在于“经天下财赋而均其出入焉”[10]卷162,职官二,3807-3808。三司需要每年上报天下岁赋之数,三年审计盈亏[14]卷188,4536,也要对负责财政收支的官吏进行监管,如元丰三年(1080年)对转运副使陈知俭等的审计:“会计河北东路熙宁十年收支实阙钱帛等,比转运副使陈知俭、判官汪辅之元奏之数少七十三万余缗,知俭等诚不职,乞降黜以戒诸路。”[14]卷297,7218-7219这一时期,除了短暂设立的帐司与三司会计司外,都磨勘司是最高复审机构。粮料院初审之后的官吏军兵请受和需勘支的官物须送勾院复审,勾院复审后再送都磨勘司终审。而专勾司审计后的诸司库务给受之数,则要送交粮料院复审,再送都磨勘司终审。审计机构职责明确,相互监督制衡。另外,北宋审计机构的人员编制普遍偏少,几乎每个专职机构只有一名正式官员,三司都凭由司还是由都理欠司主判官兼领职事[15]127。

元丰改制以后,中央形成了中书省、枢密院取旨、门下省审覆、尚书省执行的局面,与中央的其他机构如御史台、秘书省、殿中省、入内内侍省、内侍省等职能部门,一起构成了元丰改制的中央制度机构。相应的,财政审计机构也将原来由三司独掌的中央审计机构分别由刑部、户部及太府寺分而掌管,将财政监督权分散,专司审计机构官员编制名额还是很少。

(二)南宋中央审计机构及其职能

南宋中央财政形成了内藏财政、朝廷财政、总领所财政、户部财政的分权格局,内藏、朝廷、总领所掌控的财政数额庞大,其中总领所侵夺了户部的部分财源和财政监督权,是南宋出现的“新的财政机构”。如绍兴二十六年(1156年)正月,下诏“诸军扑买场务,令常平司拘收,城郭酒店令总领所拘收”[16]甲集卷14,财赋一·东南酒课,308。户部、粮料院、审计司(院)等机构则延续着北宋的职能,其中审计司主要对粮料院的审计进行复审:“审计院者,自宫禁朝廷百僚以下,至于内侍御士及于诸军兵卒,凡赋禄者以式法,审其名数,而其辟召者唯郊祀赐缗已,乃审禄有疑予则诏以法。”[10]卷165,职官五,3908

虽然总领所对地方财赋有监管职责,但是因其自身财政的特殊性,也受到中央相关监审机构的监管,如乾道年间,朝廷曾对四总领所的收支钱物以及诸路未起发钱物进行审计,并规定总领所的财赋“今后每三年一次差官稽考”[17]职官41之53,4026,但是具体的审计效果并不理想[18][9]4。对总领所财政进行审计监管,说明南宋的财政监管体系已经比较成熟,新型的财政机构出现,相应的监督管理也随之产生。

(三)宋代宗室审计机构及其职能

宋代的财政开支中,宗室开销占有较大比例。汪圣铎的《两宋财政史》认为皇室财务支出主要有两个方面,“一是宗室成员职官俸禄,二是其他支费”[19]450-452,其开支比较庞大,如北宋熙宁年间,“京师百官月俸四万余缗,诸军十一万缗,而宗室七万余缗,其生日折洗昏嫁丧葬四季衣不在焉”。因宋代皇帝掌控的内藏库不受外廷监管,所以宗室的开销很难掌握具体的数据。但是,作为制度完备、善于制衡的宋代政府,宗室的部分开销还是有据可查的,特别是对支出财物的审计,与宋代中央财政审计互为补充。

宋代的宗室管理制度,从立国开始便因袭唐以来的旧制,宗正寺是主要管理机构之一,负责帝王宗庙、诸陵的荐享祭祀等事务[20]37-48。宋仁宗景祐三年(1036年)七月“初置大宗正司”[14]卷119,景祐三年七月乙未,2796[21]卷162,政事十五,615,“专以统掌皇族的教育、训谕、政令,纠察违失,并裁决宗室中的纠纷、词诉,法例有疑、难以处理者,即同上殿奏闻以取裁”[15]291,成为北宋在宗正寺之外,独立创设的管理机构[10]卷164,职官四,3887-3890,不隶属尚书六部和九寺五监等执行机关系统,其丞属听中书取旨,除授归枢密院[14]卷331,元丰五年十一月乙未,7976。

大宗正司的审计监督职能,主要体现在宗室开支用度须大宗正司审计监管。元丰年间,宗室祭祀等费用,先要进行预算造册,登记至文簿,后由大宗正司进行事后审计:“诸王之后袭封人遇上坟、忌辰祭享,先具事目及合支钱物,依等第收率。所用有余,后次相兼支用,不得因缘,广有收率。岁终大宗正司取索文簿,如有非礼支破,及侵欺入己,并计赃科罪。”[17]帝系5之4,123另外,宋代有部分宗室在地方居住,他们的俸禄由地方州县支给,有些地方州县故意克扣宗室俸禄,大宗正司亦会覆核查验。如乾道二年(1166年)五月十二日曾下诏,要求绍兴府帮勘泽国夫人的钱米费用,由东门司给历,需要文书凭证:“恩平郡王璩妻王氏特进封泽国夫人,诸般请给、生日时服等并与依庆国夫人靳氏,内东门司给历,下绍兴府帮勘;钱米并于经总制及湖田米内支给。”[18]帝系7之7,162如有州县长吏克扣宗室遗孤钱米之事,通常大宗正司会介入调查,大宗正司及西南两外宗正司“索上簿历”审覆,“究问所减钱数”,进行问责,同时“委丞佐亲往监视”。

(嘉定)十年六月二十六日,都省言:“雨泽稍愆,见行祈祷。访闻州县有宗子、宗妇、宗女因事被州县长吏住阁月请孤遗钱米之人,多者一二年,少者三数月。州县不惟违戾按月支给指挥,殊失朝廷亲睦之恩,有伤和气,合议施行。”诏令大宗正司及西南两外宗正司行下州县契勘,如有住阁钱米之人,日下并与施行。十六年五月四日,臣僚言:“宗室隶于行都者,月给料钱三千,视外郡几半其倍,以皇族稍近,而独厚之。彼日用所资,于此取给,分文以上,不容有亏。而管行吏给与抱请人互相欺掩,帮支之际,辄于逐人名下减刻五百。怯懦宗子隐声受抑,而莫能与争,窭衣艰食,而弗敢陈诉。以公家之厚费,以饱吏欲之营私。辇毂之下,且犹若此,散而州郡,将何如?乞下大宗正司索上簿历,究问所减钱数,吏辈刻取,重作施行。自今每遇散钱,并须先期逐项点对,不许分文减刻。仍委丞佐亲往监视,各令宗子正身到官,照历交付。”从之。[17]帝系7之20-21,169-170

除大宗正司具有审计职能之外,各路转运司亦负责宗室俸禄的监督发放,礼部、户部亦有相关职责。如绍兴年间太府少卿徐宗就指出,“昨降指挥,州县寄居宗室见请孤遗钱米文历,缴纳户部换给。自降指挥累年之间,尚有缴发旧历未到者。窃虑既已住勘,因致失所,欲乞且令照旧请检旁,权与按月放行,仍催促供申换给”,诏令户、礼部同大宗正司看详[17]帝系6 之20,150-151。户部、礼部、大宗正司看详后认为,更换旧历已有绍兴八年指挥展一年,如今已是出违年限。同时,为防止用旧旁放行、诈冒,按地域去规定旧历作废时间,发放过程监司随时监审,“如守臣并检察尊长容纵盖庇,许监司按勘”[17]帝系6 之20,151[22]卷161,绍兴二十年秋七月丁亥,2617。元丰改制后,大宗正司受太府寺监督,即大宗正司勘审后的宗室支赐条例,需太府寺复核。此时,大宗正司负责监管各地宗室钱米文历的发放,主要由转运使负责,但是户部、礼部以及太府寺同样对大宗正司具有复审权力。

虽然宋代中央审计机构人员编制普遍偏少,但是与同时期其他行政机构相比,其实并无明显的差距,如三司都磨勘司置主判官一人,而负责“督察本部吏人”的三司巡官,在“太平兴国间,三部巡官各一人”[15]122,所以在人员编制结构上,审计机构与其他行政机构类似。我们还可以发现,宋代的审计机构类型众多、层次丰富,但发展历程曲折复杂,各个阶段有所侧重,中央审计机构随着体制改革,变化比较大,且互相制衡、互相牵制,形成井然有序的制度体系。

二、宋代地方审计机构

宋代的地方审计机构一直存在。北宋初期的地方政区延续了晚唐五代的统辖模式,即藩镇—支郡—县,“藩镇之长官节度使是事实上的高层政区首脑”[23]。太平兴国二年(977年),太宗废罢所有藩镇之支郡,从此,“边防盗贼刑讼金谷按廉之任,皆委于转运使”,“于是转运使于一路之事无所不总也”[24]卷61,职官考十五,557。其中地方财政审计事务便是其职责之一,“专主管检察、收支本司钱物并岁计事务”[25]卷4,职制门一·职掌·仓库令,30。宋代地方审计机构包括高层政区的路级监司审计机构以及州县诸审计机构。

(一)路级监司审计机构及其职能

元丰改制以前,诸路转运司有权勘会所辖州军的钱物收支,所以有“令诸路转运司勘会所辖州军熙宁十年以前三年收支,应见在钱物,除间杂及理欠物更不条具,其泛收、泛支或诸处支借出入并蠲放欠阁,各令开析,限半年攒结成都状,送提点刑狱司驱磨,保明上中书”[17]职官1 之18-19,2947-2948。这时的中央与地方的审计流程为:转运司初审→提刑司复审→上报中书,且“点检有不实,科徒一年罪,不理去官,仍并治保明官吏。如驱磨出增隐钱物,并当等第酬赏。自今三年一供,著为令”[17]职官1 之18-19,2947-2948。可谓赏罚分明。元丰改制后,转运司的审计职权更为明确,“府界诸路州军钱谷文帐旧申三司者,昨付逐路转运司点磨”[17]食货56 之25,7297,并对转运司的审计职权作了详细的规定。如转运司审核的住支请给券历季终须申报尚书刑部:“诸转运司受所属申到住支请给劵历,本司覆磨讫架阁,有不该钱物者,即数下所属理足销注。季终具已磨住文职位姓名申尚书刑部。”[25]卷17,文书门二·架阁·给赐令,358审计时间也有规定:“诸转运司审讫计帐,限十二月十日以前申尚书本部。”[25]卷79,畜产门·官马帐状·文书令,884

提点刑狱司亦具有审计职权[12],转运司勘审的帐状须送交提刑司复审[14]卷291,元丰元年八月庚午,7126,提举常平司也是审计机构之一,主要点检“在州及诸县钱斛”的常平钱物[17]职官43 之5,4113。

(二)地方常设审计机构及其职能

宋代中央与地方均有粮料院和审计院[5],主要监督官物支发的合法性。北宋、南宋时期均有地方粮审(勾)院的记载,如宣和七年(1125年),“诏诸路转运司钱物应支用者,旁帖并经所在州粮勾院勘勾”[17]食货49 之33,7112,而且“诸转运司应支用钱物不经粮、审院勘审者杖八十”[25]卷37,库务门二·勘给·厩库勅,597。南宋粮料院、审计司是总领所的分设机构之一[26]卷29,职官部·粮料院,647,绍兴十一年(1141年)“初置四川总领官,属有干办公事准备差遣。四川有主管文字三员,淮东淮西有分差粮料院、审计司”[26]卷34,职官部·总属,747[13]。

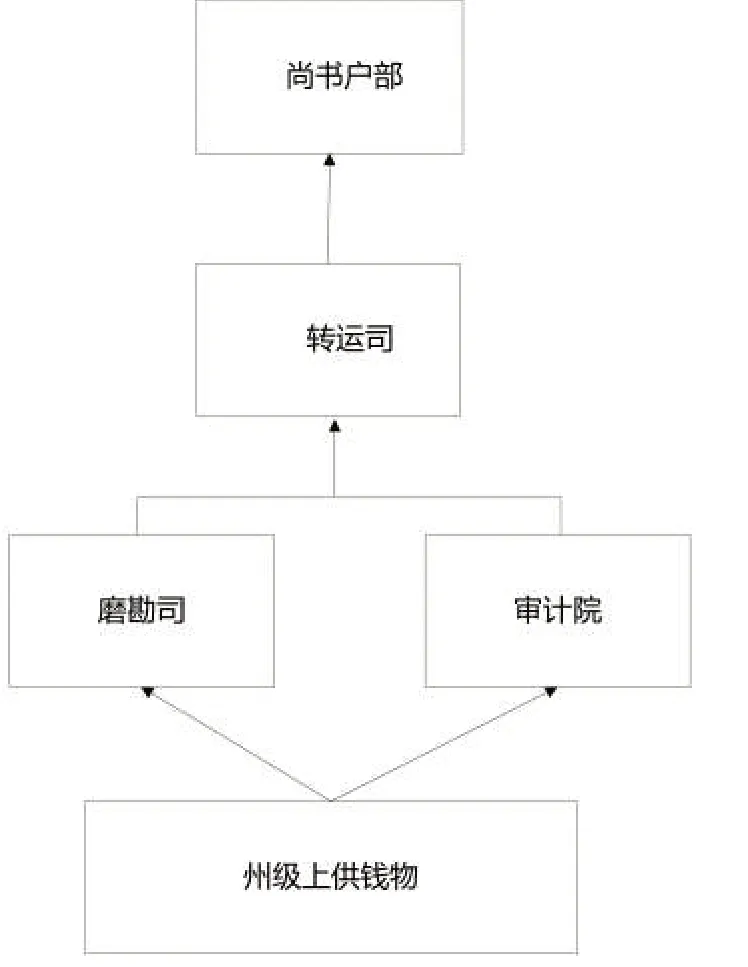

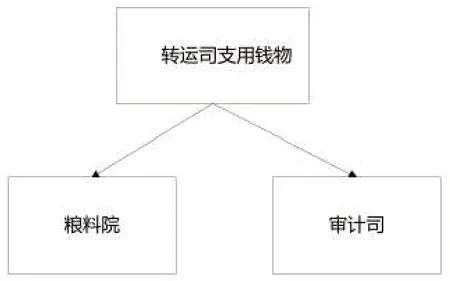

同样,地方审计机构也包含磨勘司,其在南宋时期为州一级的审计机构,如地方的上供钱物,“逐州次年正月中旬依式攒送磨勘司、审计院,各限五日磨、审讫,申转运司覆验,限三月终缴申尚书户部”[25]卷30,财用门一·上供·仓库令,442。徐谓礼文书亦载:“本府今勘会到功过事件如后,并将本县具到本官第一考内催过税赋数目送磨勘司,点对并同,及委司法证应。”[27]录文·录白印纸第四卷·端平三年十二月日知溧阳县第一考成,222而诸如地方州县长官、通判等,在地方财政体系中均负有监管的职责,如神宗熙宁年间,令“诸州军器物料并置库,选职官或曹官一员兼监,仍委通判点检”[14]卷252,神宗熙宁七年夏四月戊子,6172。绍兴年间也“诏诸县岁赋奇零剩数委通判点检”[22]卷88,1475。通判则主要点检本部账物与州县钱粮,“有时在转运司的指导下展开”[3]。

综上,可以看出宋代的地方审计机构,相较于中央审计机构的分合变化,一直比较稳定,路一级监司,如转运司与提刑司主要负责地方钱粮收支的复审工作,在监督州(军)、县的财政以外,监司之间也互相监督。反映出宋代对基层政权,特别是对地方的财政事权有较强的控制力,也反映出宋代财政审计制度体系已经相当成熟。

三、宋代审计机构与行政机构的关系

国家审计的隶属关系是审计制度的核心内容,“它直接决定着政府审计制度的有效性与政府审计的质量”[28]。从世界范围看,现代政府审计的隶属关系主要有四种:一是隶属于立法机构;二是隶属于司法机构;三是隶属于行政机构;四是隶属于其他独立机构[29]65-212。从上文可以看出,宋代实行的是审计机构隶属于行政机构的模式,属于国家行政部门的一部分,而且大部分审计机构都隶属于财政管理部门,属于内部审计。

(一)宋代审计机构之间的关系

国家审计监督是一种行政权力监督和专门监督,“隶属于政府,对政府及其部门所属的财政财务收支等进行审计监督”[1]515。宋代中央与地方审计机构之间的关系,本质上就是内部行政体系的权力制约与平衡,以确保国家财政体系的健康与稳定。

1.中央审计机构之间的关系

北宋前期的审计机构大都隶属于三司,属于财政系统内部的审计机构,并无独立性而言。同时,三司的审计机构大都不是独立的审计机构,而是隶属于财政管理机构之下的行政机构。到了元丰改制以后,审计机构逐渐独立出财政管理机构,户部、刑部与太府寺均担负一定的审计职权。这时候,一直隶属于中央刑法机构的刑部下属机构——比部司,开始沿唐制,担负起中央财政机构的审计任务,是独立于财政系统户部之外的机构。宋代国家财赋皆入左藏库,太府寺则负责将左藏库钱帛出入之数,报于刑部的比部司,比部司则三月一审核,覆核其出入之数有无漏洞,对逋欠亏损予以追责:“比部司隶属于刑部,而不隶属于掌财政大权的户部,也颇有深意,财物管理上的违法乱纪,多触犯贪脏刑律,比部隶属刑法部,更具威慑力,这是一;其次,隶刑部,使比部对财政管理拥有的审计权具有独立性。”[30]接手三司大部分财政事权的户部,在审计事权上逐渐被其他行政机构分解。由此可见,宋代国家财政管理体制的逐渐成熟,制约平衡机制进一步发展。

同样,南宋时期,户部与太府寺主要担负审计职权,但是比部的实际审计权已经不复存在,属于军事管理机构的总领所,因战时需要,开始涉足地方财政管理,并且拥有粮料院、审计司这样的专门审计机构。另外,宋代宗室的财政支出主要由大宗正司管理,由于宋代宗室很多寄居地方州县者,这些人的俸禄等钱物发放又涉及路级监司和州县的财政管理机构,财物支出也要受地方监审系统审查。

2.地方审计机构之间的关系

从上文可知,宋代地方审计机构的职能主要有二:其一是财税收入时的审计职能,其二是地方财政支出的审计职能。其中,负责地方财政复审的监司机构,权力很大,不仅对地方的财政进行监管,还负责其他行政事务。例如提点刑狱司,最初设立其职权仅为“按问刑狱,纠举违法官吏”[31],“在地方刑狱机构,诸州有司录参军、司法参军、司理参军,统管于诸路提点刑狱公事”[30]。随着社会政治、经济的发展,职权范围逐渐扩大至“总督一路经总制钱”“检括漏税,劝耕农桑”“督管一路封桩、无额上供等钱物”等经济事权[31],其中审计事权仅为其行政事权中很小一部分。也就是说,路级监司中并无专职审计机构,所以为了防止舞弊,将监司的审计职权拆分,由不同的机构负责,且监司之间互相监督,如提刑司需要复审转运司的部分账目。兹绘制“图1、图2、图3”,以便直观地了解宋代地方财政审计机构的关系以及审计体系的运作。

图1 北宋元丰元年(1078)地方财政收支审计图

图2 南宋地方(州级)上供钱物审计系统表

图3 宋代地方财政支出审计系统表

由图可以看出,转运司作为地方财政管理机构之一,在财政收、支过程中受到十分严格的监督制约。它与审计司(院)的关系尤其特殊,州级上供钱物审计时,转运司需要复审审计司提供的数据,而转运司支出钱物时,则需要包括审计司在内的审计机构的审计。另外,地方审计机构,如州(军)粮料院、审计司等,除了接受中央粮料院、审计司领导以外,还要受到通判、路级监司的监督与审查。但是,因审计机构的人事任免、调动、奖惩等与所在地的政府机构和上级政府机构关系密切(也就是说,各级政府是审计机构的主要领导),所以,在实际审计事务中,有时候不得不做出偏向同级或上级政府的选择,很容易出现现代学者所谓的“以权压审”现象[32]。

从宋代中央与地方审计机构的设置与机构之间的关系,也可以看出,宋代的中央审计机构经过几次大的调整,各机构分合无常,但是地方审计机构则相对比较稳定(特别是路级监司职能稳定以后),说明宋代地方财政管理模式,经北宋初期探索试验后,已经比较适应集权政治的需要。

(二)宋代审计机构与监察机构的关系

由上文可知,宋代的所谓审计机构其实是中央行政机构下属的职能部门,而且审计机构还具有财政监督或其他行政职能,或与政府的财经职能混为一体,典型的如北宋三司的审计体系。审计机构主要根据政府所赋予的职责权限实施审计职权,并对中央政府负责,从本质上来说,其实是一种上级权力系统对下级权力系统的监督和管理。审计机构和被审计机构或者被审计者,在整个政治权力管理系统中的关系,其实是上下级之间的监督和制约的关系,例如宋代中央审计机构对路级监司呈报的财政报表的审核,这里的中央审计机构代表的显然是一种更高层次的权力体系。一般而言,“这类模式的审计机构的独立性和权威性都比较弱,具有较浓厚的内部监督色彩”[33]。

当然,国家审计体系也具有一定的优势,如“政府强大的经济管理职能为维护审计制度提供了丰富的物质保障”[34],行政力量对审计活动和审计体系的运行起到很大的推动作用。但是这种审计体系在实际执行中,会受到来自各方面的干扰和制约,如宋代地方审计机构对监司的财政支出审核,因监司对地方具有监察的职能,属于高层行政区划,所以州、县一级审计机构的官员考核、升迁都需要监司的参与和认定,这样就会严重影响审计的公正性。精通权力制衡的宋代君臣,显然是考虑到了这个问题,所以在宋代的审计体系中,适时纳入了监察机构。

早在唐代,比部就隶属于刑部之下,从组织体制上明确了比部的司法监督性质。宋代元丰改制以后,比部恢复了审计职权,由此,刑部开始对财政隶属的户部系统实行监审职权。另外,宋代的御史台为国家的“最高监督机构”[30]。御史台六察司中的户察,“掌纠察户部、三司(元丰改制后罢归户部等)及司农寺等司文字。设察案御史(元丰七年以后即监察御史),吏人二”[15]382。御史台中主簿、检法,“秩均从八品”,其中“主簿主管受理公务、封启文书、监督失责、审核簿书钱谷等事宜”[35]20。特别是元丰三年(1080年)四月,恢复六察制度以后,监察御史必须定时到三省、枢密院、六部等京师各部门中点检文簿,神宗诏令御史台,每年“秋冬季差御史一员,赴三省点检诸房文字稽滞”,次年改为每半年派员点检[14]卷331,元丰五年十二月丁巳,7983。如发现办事效率低下,文书积压者要及时弹奏,否则,御史本人也受罚,如元丰三年五月,御史台点检三司自熙宁八年至元丰二年的文簿,发现“不结绝者百九十事”,神宗诏令“大理寺劾官吏失销簿罪”[36]45。第二年,因司农寺积压“未了文字二千四百余件,未了帐七千余道,失催罚钱三百九十余件,未架阁文字七万余件”,“朝廷已送大理寺根究”,因前任监察御史王祖道、满中行二人“并不弹奏”,分别给予罚铜十斤和六斤的惩罚[14]卷313,元丰四年六月戊辰,7587。南宋绍兴二十八年(1158年),高宗下诏:“监司贪惰不法,台谏自当弹奏。”[17]职官3 之61,3078

(三)宋代审计的效果探析

宋代财政审计对国家财政管理有一定的促进意义,可以适时对国家经济管理制度实施的动态进行有效的监督管理。通过财物的审计监督,可以很好地了解当前的财政状况。朝廷经常会审计某一时期的帐籍,与之前的年份作对比,以决定赋税征收的额度以及增减的项目,如“天圣初,首命有司取景德一岁用度,较天禧所出,省其不急者”[10]卷179,食货下一,4350。成为进行经济决策的重要依据。此外,根据财政审计的结果,还可以用来调整审计的方法、程序等。如南宋淳熙年间,针对账籍混乱,点检失效的状况,在淳熙二年(1175年)十一月十六日,有臣僚指出:“祖宗时有《会计录》,备载天下财赋,出入有帐,一州以司法掌之,一路以漕属掌之。驱磨申发,赏罚条置甚严。绍兴七年臣僚有请仿本朝三司之制,专置提举帐司,总天下帐状,以户部左曹郎官兼。积习既久,视为文具。乞诏户部条画,申严措置,俾天下财赋有所稽考,不致失陷。”[17]食货56 之57-58,7314-7315因此,户部给出了具体的解决办法,臣僚的办法也并无特别之处,主要让各路监司并总领所、寺监等具有审计职能的机构,将州军之前未申帐状,限两月攒造审磨,缴申户部复审。主要是户部五司将诸处无申到每岁应截使过钱物,进行规范处理,须开具钱物的去向、用途及日期等凭据,并报本司驱磨[17]食货56 之57-58,7315。

经济制度的调整有时候也会参考审计的结果。如南宋建炎二年(1128年)五月六日,都省经过审计后,认为官司常有侵移常平钱的做法,所以上书乞请关防监察,他们认为“常平钱物除罢散敛外,其余名色不少,各有支用窠名,若不关防检察,窃虑官司欺隐移用,有误支使”。随后,中枢机构采纳了建议,很快下诏:“令诸路提刑司各取索管下州军未拨付提举司以前三年逐色收支钱物,内以一年酌中之数具状申省。如所收数多,不扰于民,及有亏失数目,各具当职官吏职位、姓名并所亏因依具申。仍仰提刑司常切检察,若有欺隐及妄支移用去处,按劾以闻。八月一日,诏复诸路提举常平官。”[17]职官43 之14,4118也就是提刑司可以对提举司的财物使用状况进行审计,这是以皇帝诏令的形式颁布的,当然也是在充分调研、有案例在先的情况下做出的决定。同年八月臣僚言诸路常平官钱,往往官吏欺弊,遂至失陷,建议朝廷逐路差遣专官一员,专门展开对所属州县磨勘事宜。[17]职官43 之14,4119绍兴三年(1133年),江浙荆湖广南福建路都转运使张公济指出,审计检秀州、常州等常平钱物以后,发现地方官府违法侵用常平钱物、并拖欠不还现象比比皆是:“被旨拘辖检察常平钱物,今点检得秀、常等州有违法侵渔,兑使过常平钱谷,欲乞朝廷各责限半年拨还数足。如限满不足,将合干官吏特赐行遣。”户部勘审以后,决定“限一年尽数拨还,起赴行在送纳。如违限不足,并依已降指挥施行,庶使侵欺财计官吏有以畏惮。并下都转运司照会,更切严紧催促。”[17]职官43 之21、22,4127

可以说,宋代的财经监管制度的逐步规范化也是对财政审计报告进行分析、总结的结果,制度并非一蹴而就,而是逐渐在实践中完善与严格。也是试图将国家的权力处以有效的监管之中,这些经验教训对当代财政监督治理也有一定的启发意义。

结 语

在中国古代的国家治理体系中,审计监督只是其中重要环节之一,不是一种全面的监督,而是一种相对比较专业或专门的监督。宋代的审计监督机构大部分时间是隶属于行政机构内部,有国家权力作为后盾和保障,“较之其他国家权力和非国家权力监督,权威大,效率更高”。国家审计监督权对权力制约和监督虽然是有一定的作用,但是这种作用具有很大的局限性,很多时候,它需要借助其他国家权力来强化其监督职能[1]515。我们从宋代审计机构与当时监察机构的关系,可以看出,当时设立审计机构的目的主要在于从经济监督的角度,与其他监督部门一起构成一个相互制衡的机制。