商业银行金融创新监管演化博弈及仿真研究

2021-03-08祝四朋夏敏王爱银王睿

祝四朋 夏敏 王爱银 王睿

摘 要:从社会福利的角度出发,综合考虑商业银行金融创新平台、金融监管机构之间不同策略选择下各自的收益情况,通过建立两方演化博弈模型分析了二者之间的策略演进关系,并得出稳定解存在的充分条件。在此基础上,构建以商业银行金融创新平台、金融监管机构、用户为主体的三方演化博弈模型,利用复制动态方程的演化机理,对该模型进行了求解和稳定性分析,并进行数值仿真模拟。结果表明,此三方演化博弈有两个稳定解,某一因素的变动都会对最终的结果产生影响,在其他条件不变的情况下,当用户的风险成本小于社会收益时,用户会更倾向于选择使用平台;当罚款金额越高时,金融创新平台选择合规操作的概率也越大。

关键词:社会福利;金融创新;监管策略;数值仿真

中图分类号:TP399 文献标识码:A

文章编号:2096-1472(2021)-01-42-05

Abstract: This paper proposes to establish a two-party evolutionary game model to analyze the strategic evolution relationship between the two, and then, sufficient conditions for the existence of stable solutions are obtained. This model is proposed from the perspective of social welfare, and comprehensively considers the respective income from commercial banks' financial innovation platforms and financial regulatory agencies. On this basis, a tripartite evolutionary game model is constructed with commercial bank financial innovation platforms, financial regulatory agencies, and users as the main body. Using the evolution mechanism of copying dynamic equations, the model is solved and analyzed for stability, and numerical simulation is performed. Results show that there are two stable solutions to this tripartite evolutionary game, and change of a certain factor will affect the final result. With other conditions remaining unchanged, when user's risk cost is less than the social benefit, users will be more inclined to use platforms; the higher the fine, the greater the probability that the financial innovation platform will choose compliance operations.

Keywords: social welfare; financial innovation; regulatory strategy; numerical simulation

1 引言(Introduction)

近年來,互联网的普遍使用促进了金融机构的互联网化。商业银行为求发展,开展了基于互联网媒介的金融创新业务,这些创新业务可看作新型的网络平台业务,与传统的商业银行融资模式并不相同[1]。从供给端来考虑,新兴技术的发展也在对金融业产生一定的影响,使之不断地呈现出新业态[2]。我国的金融监管制度一直在不断地完善,但风险依旧存在[3]。

刘伟等人认为,在某种固定的惩罚机制下,互联网金融平台在与监管机构的长期博弈过程中出现周期性的模式[4]。叶建清等人深层次挖掘目前的风险管理不足,构建了全面的风险管理框架[5]。杜杨通过建立创新路径与监管的演化博弈模型,分析出了二者之间的博弈互动机制[6]。邹静采用主成分分析法对商业银行系统性风险进行测算,研究了互联网金融对商业银行系统性风险的影响,认为该影响有期限结构效应[7]。王涛认为对金融创新平台的监管是确保金融规范发展的必然条件[8]。综合国内外的研究[9],本文引入博弈的第三方参与主体用户,构建三方演化博弈模型,进行了稳定性分析和数值仿真模拟,详细论述了各个参数对策略选择的影响。

2 商业银行金融创新平台与金融监管机构的完全信息演化博弈(The evolutionary game of complete information between commercial banks' financial innovation platform and financial regulators)

2.1 模型的假设

(1)博弈的双方都是有限理性的。

(2)策略选择:商业银行金融创新平台可选择的策略是“合规”和“违规”;金融监管机构作为这些创新平台的监管者,它可选择的策略是“宽松监管”和“严格监管”。

(3)假定金融监管机构只要选择严格监管,就可以检查出商业银行金融创新平台的违规行为,金融创新平台也知道,只要监管机构严格监管就可查出自身的违规行为。

(4)假设商业银行金融创新平台选择“合规”策略时,金融创新平台产生正的社会效应,平台的社会收益为s1,监管机构的社会收益为s2。如果金融创新平台有违规行为,产生负的社会效应,平台的社会收益为s3,监管机构的社会收益为s4。商业银行金融创新平台的违规行为会获得一定超额利润R,若监管机构检查出了金融创新平台的违规行为,罚款为F。若金融监管机构选择监管,严格监管成本为C11,宽松监管成本为C12。假设:s2>s1>s3>s4。

2.2 两方演化博弈模型

在张萍和张相文的金融创新与金融监管静态博弈模型[10]基础上,不是考虑一个商业银行金融创新平台与一个金融监管机构一次性博弈,而是研究由许多监管机构与许多商业银行金融創新平台组成的大规模网络中,两个群体之间的博弈,研究这个网络的演化博弈。令ESS表示演化稳定解,得出如下结果。

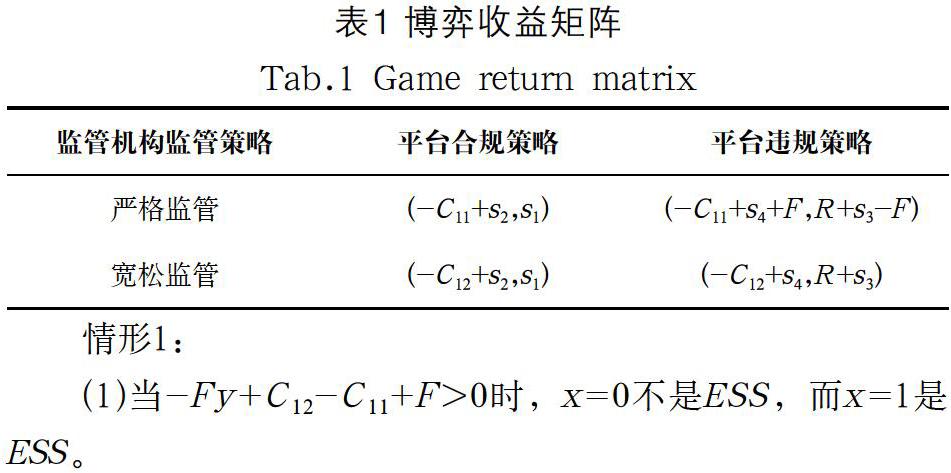

定理1:在商业银行金融创新平台与金融监管机构的大规模网络中,假设监管机构采取严监格管的概率为x,金融创新平台采取合规行为的概率为y,双方博弈的收益矩阵如表1所示。

根据上述分析可以看出,x*=1,y*=0和x*=0,y*=1为该两方演化博弈的两对稳定策略。初始情况落在不同的区域时,监管机构与互联网金融平台会分别对应不同的策略选择。最终博弈双方所选择的策略的可能性大小与监管机构对商业银行金融创新平台的惩罚力度大小、宽松监管成本、严格监管成本、社会效益、超额收益等都有着密切的关系。具体收敛情况与稳定性如图1所示。

3 商业银行金融创新平台、金融监管机构和用户的三方博弈模型(A tripartite game model of financial innovation platform, financial regulators and users of commercial banks)

3.1 参与博弈主体的界定

商业银行金融创新平台作为金融业一个特殊的存在体,也是金融监管机构更加要密切关注且谨慎监管[11]的,从而保证其既能正常运行,又不会阻挡其发展的脚步。使用某一金融创新平台的用户在该博弈中起着至关重要的作用,如果用户不再使用金融创新平台,那该博弈便没有任何意义。因此,本文加入了用户这一博弈主体,用户会考虑在使用某一金融创新平台时自身所获得的利益以及所要承担的风险,并且知道在使用过程中虽然节省了一定的时间成本为自身提供了便利,但同时也承担一些不确定的风险。

3.2 模型的假设

(1)参与博弈的主体都是有限理性的。

(2)金融创新平台P可选择的策略是“合规”和“违规”;用户W可选择的策略是“使用平台”和“不使用平台”;金融监管机构O可选择的策略是“严格监管”和“宽松监管”。假设金融创新平台选择“合规”策略的概率为n;监管机构选择“严格监管”策略的概率为m;用户选择“使用平台”策略的概率为q。

(3)博弈参与主体的损益情况。从社会福利的角度来考虑,当商业银行金融创新平台采取合规行为时,可得社会收益s1,金融监管机构和用户各得社会收益s2和s3;当金融创新平台采取违规行为时,可得社会收益s4和超额收益R,监管机构与用户各得社会收益s5和s6。监管机构采取严格监管,必能查出金融创新平台违规行为,罚款为F,严格监管成本为C11;宽松监管查不出平台违规行为,其监管成本为C12。用户若不使用该平台没有任何收益,但金融创新平台产生额外损失L;若选择使用,风险成本C2。假设:s3>s2>s1>s4>s6>s5,C11≥C12。

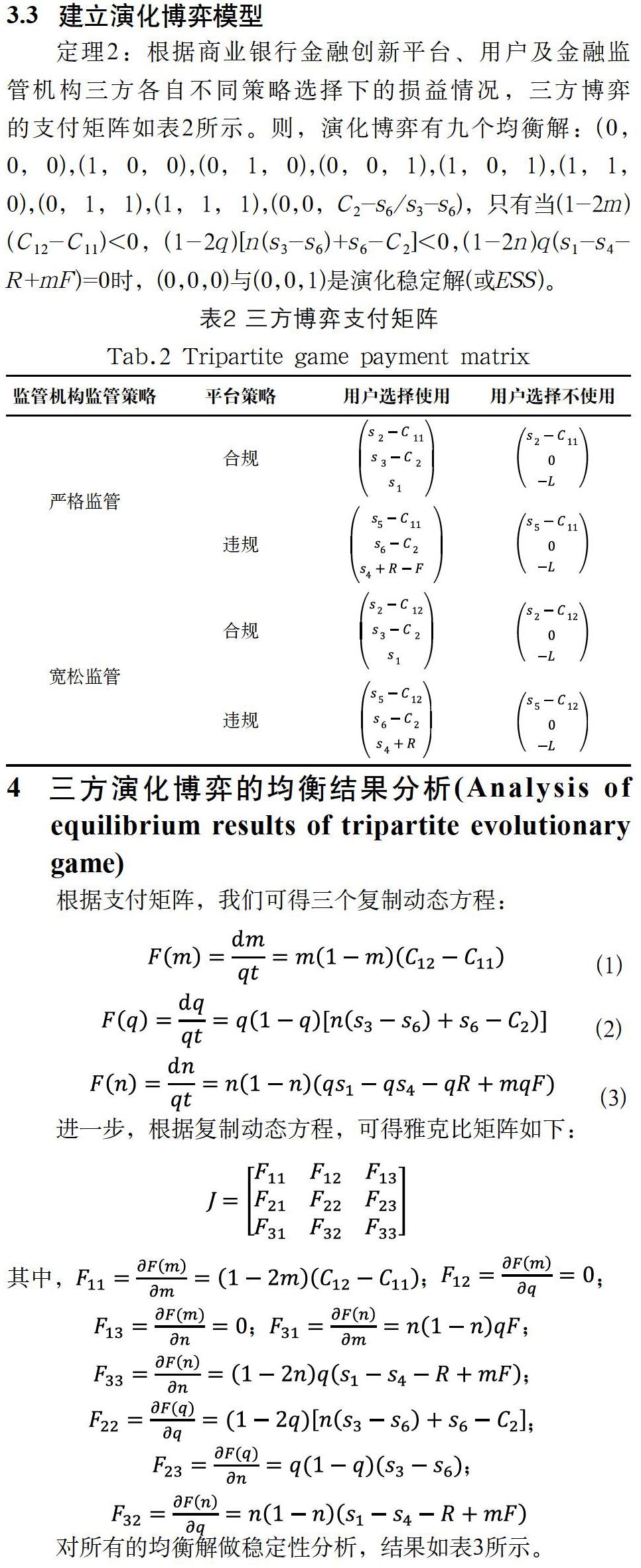

3.3 建立演化博弈模型

定理2:根据商业银行金融创新平台、用户及金融监管机构三方各自不同策略选择下的损益情况,三方博弈的支付矩阵如表2所示。则,演化博弈有九个均衡解:(0, 0, 0),(1, 0, 0),(0, 1, 0),(0, 0, 1),(1, 0, 1),(1, 1, 0),(0, 1, 1),(1, 1, 1),(0,0,C2-s6/s3-s6),只有当(1-2m)(C12-C11)<0,(1-2q)[n(s3-s6)+s6-C2]<0,(1-2n)q(s1-s4-R+mF)=0时,(0,0,0)与(0,0,1)是演化稳定解(或ESS)。

4 三方演化博弈的均衡结果分析(Analysis of equilibrium results of tripartite evolutionary game)

根据支付矩阵,我们可得三个复制动态方程:

对所有的均衡解做稳定性分析,结果如表3所示。

当雅克比行列式Det(J)严格大于零,且迹Tr(J)严格小于零时,该均衡点为整个演化博弈进程中的稳定点[12],从表3的分析中可知,此三方演化博弈有两个稳定点。根据上文的模型求解及稳定性分析可以知道,平台以及用户和监管机构各方主体的策略选择最终会稳定到一个什么状态,与许多因素都相关,某一个因素的变动都有可能引起整体的变化。比如当互联网金融平台采取合规策略时,自身的社会收益s1、用户的社会收益s3;当互联网金融平台采取违规行为时,自身的社会收益s4和超额收益R、用户的社会收益s6,以及对互联网金融平台的违规行为的罚款F、严格监管成本C11、宽松监管成本C12、用户选择使用平台付出的风险成本C2等因素,都会影响演化博弈的均衡情况。

具体分析如下:

(1)当商业银行金融创新平台采取违规行为,且用户社会收益s6大于用户选择使用平台所付出的风险成本C2时,即F22=(1-2q)[n(s3-s6)+s6-C2]>0,均衡解(0,0,0)为鞍点;当用户所获得的社会收益s6小于用户选择使用平台所付出的风险成本C2时,均衡解(0,0,0)为ESS,此时的策略选择是监管机构选择宽松监管,金融创新平台则会选择违规,导致用户最终选择不使用金融创新平台。同样的,均衡解(1,0,0)在s6>C2时,为不稳定点,在s6 (2)当商业银行金融创新平台采取合规行为,且用户的社会收益s3小于用户选择使用平台所付出的风险成本C2时,均衡解(0,0,1)为ESS,反之为鞍点。在该点处的策略情况,监管机构“宽松监管”,金融创新平台合规操作,但由于在此情形下用户的收益s3是恒小于所付出的风险成本C2的,因此无论如何用户都会选择不使用平台。在此条件下,均衡解(1,0,1)为鞍点,反之则为不稳定点。 (3)当商业银行金融创新平台合规操作时,且自身的社会收益与违规操作时自身的社会收益之差小于违规操作时获得的额外收益与发现违规操作时的罚款之差时,即s1-s4 5 数值仿真模拟(Numerical simulation) 根据上文模型中所给定的假设条件,对模型各个变量参数进行如表4所示的初始值及范围的设定,并将下列参数的初始值带入三方演化博弈复制动态方程中,使用MATLAB软件进行数值仿真模拟分析。 (1)商业银行金融创新平台违规操作所获超额收益R对平台策略选择的影响。 在社会收益、惩罚金额、监管成本以及用户使用平台所承担风险成本都不变的情况下,即F=100、s1=60、s4=50、C11=60、C12=50、C2=30固定不变,当超额收益分别为R=30、R=100、R=200时,进行数值仿真分析,商业银行金融创新平台可得如图2所示的仿真结果图。当金融创新平台违规所获得的超额收益越大时,平台在违规操作时所获得的总收益相较于合规操作时更大,此时平台就会更加趋向于选择违规操作。当超额收益大到一定程度时,面对更大的利益诱惑,平台的策略选择最终就会趋于违规操作。从商业银行的角度来考虑,对利润最大化的追求是金融创新的根本动力,为使银行业的资产规模增速保持在8%左右,净利润保持在6%左右[13],夯实银行业资产规模增长的基础,商业银行应不断地创新各项业务的发展,推动银行中间业务收入的增加,所以当商业银行面对大额的超额收益时,便会更倾向于选择自己的最优策略违规操作。 (2)惩罚金额大小F对商业银行金融创新平台策略选择的影响。 在社会收益、超额收益、监管成本以及用户使用平台所承担风险成本都不改变的情况下,即R=30、s1=60、s4=50、C11=60、C12=50、C2=30固定不变,当超额收益分别为F=30、F=130、F=200时,进行数值仿真分析,商业银行金融创新平台可得如图3所示的仿真结果图。当金融创新平台违规被监管机构发现进行惩罚金额越大时,那么平台在违规操作时所获得的总收益相较于合规操作时就更小,此时平台就会趋向于选择合规操作。惩罚金额越大,收敛于合规操作的速度就越快。2019年以来,在一系列监管政策的引导和支持下,金融业为经济高质量发展提供了有力支撑。2021年1月至11月,我国社会融资规模增量累计为21.23万亿元,比上年同期多3.43万亿元。同时,银保监会也表示,强化风险意识,提高监管力度,加大惩罚力度。对银行创新业务进行一致性、穿透式、全覆盖监管,坚决清理整顿各类假创新、伪创新至关重要[14]。所以,监管机构监管体系越完善,惩罚力度越大,那么,商业银行金融创新平台就会趋于选择合规创新。 (3)严格监管成本大小C11对监管机构策略选择的影响。 在社会收益、超额收益、惩罚力度以及用户使用平台所承担风险成本都不改变的情况下,即R=30、s1=60、s4=50、F=100、C12=50、C2=30固定不变,当严格监管成本分别为C11=60、C11=100、C11=200时,进行数值仿真分析,可得如图4所示的仿真图。当监管机构选择严格监管成本越大时,那么监管机构采取严格监管的收益情况就会随之下降,导致监管机构选择严格监管的概率越来越小,所以当严格监管成本越大,监管机构越倾向于选择宽松监管。因为金融监管机构选择严格监管时,所需要投入的人力、物力、财力等都随之增加,也需要投放更多的高端技术和设备,相比较而言宽松监管的监管成本更小,所以监管机构才会选择宽松监管。当严格监管与宽松监管的成本相差越来越大时,监管机构愿意选择严格监管的可能性就越小。 (4)用户使用平台承担的风险成本大小C2对用户策略选择的影响。 在社会收益、超额收益、惩罚力度及监管成本都保持不变的情况下,即R=30、s1=60、s4=50、F=100、C12=50、C11=60固定保持不变,在风险成本分别为C2=30、C2=130、C2=200时进行数值仿真分析,可得到如图5所示的仿真图。当风险成本越大时,用户选择使用平台策略的收益会降低,那么用户选择不使用平台的概率就会增大,选择使用平台的概率会越来越小,最终收敛于0。用户所承担的风险成本越大,用户越倾向于选择不使用平台,所以用户在使用金融创新平台的同时,也要防范其所产生的风险。 6 结论(Conclusion) 本文从社会福利的角度出发,综合考虑商业银行金融创新平台、金融监管机构之间不同策略选择下各自的收益情况,得出稳定解存在的充分条件。在此基础上,构建加入用户为主体的三方演化博弈模型,对该模型进行了求解和稳定性分析,并进行数值仿真模拟。结果表明:此三方演化博弈有两个稳定解,某一因素的变动都会对最终的结果产生影响,在其他条件不变的情况下,当用户的风险成本小于社会收益时,用户会更倾向于选择使用平台;当罚款金额越高时,金融创新平台选择合规操作的概率也越大。 针对以上的模型结论分析,本文从三个方面提出了以下几条建议:第一,对于监管机构来说,应该制定合理的监管制度,在监管力度不变的情况下,尽量缩小监管成本,提高相应的惩罚力度。另外,还可将所有金融创新平台的信用指数等信息备份,重点关注信用等级较差的金融创新平台。第二,对于用户来说,应当仔细了解金融创新平台的相关业务,提高自身的风险防范能力,时刻保持警惕心理,理性消费或者投资,远离从众心理。第三,对于金融创新平台来说,应该遵守互联网金融业的相关制度规定,严格控制自己的行为,不做任何违规操作,保证用户的财产安全,自觉接受监管部门的管理及监督,提高自身的信用指数,促进商业银行健康发展。 参考文献(References) [1] 修永春.“网联”时代第三方支付的三元监管模式探析[J].上海金融,2018(11):87-91. [2] 张群,张卫国,马勇.中国金融市场系统复杂性的演化机理与管理研究[J].管理科学学报,2017,20(01):75-86. [3] 苗文龙.互联网支付:金融风险与监管设计[J].当代财经,2015(02):55-65. [4] 刘伟,夏立秋,王一雷.动态惩罚机制下互联网金融平台行为及监管策略的演化博弈分析[J].系统工程理论与实践,2017,37(05):1113-1122. [5] 叶建清,杜权,杨跃.商业银行互联网金融业务的全面风险管理体系研究[J].金融监管研究,2017(05):36-49. [6] 杜杨.基于动态演化博弈的互联网金融创新路径与监管策略[J].统计与决策,2015(17):37-41. [7] 邹静,王洪卫.互联网金融对中国商业银行系统性风险的影响——基于SVAR模型的实证研究[J].财经理论与实践,2017,38(01):17-23. [8] 王濤,秦建文.我国地方金融监管框架优化问题研究——基于动态演化博弈模型的分析[J].上海经济研究,2016(04):14-22. [9] Long Wu, Lei Xu. The role of venture capital in SME loans in China[J]. Research in International Business and Finance, 2020(51):1-16. [10] 张萍,张相文.金融创新与金融监管:基于社会福利性的博弈分析[J].管理世界,2010(08):167-168;18. [11] 于涛,于晓冉.基于前景理论的银行业行为监管演化博弈分析[J].东岳论丛,2018,39(04):76-90;191-192. [12] 齐培潇.基于博弈论视角的中国P2P网络借贷监管研究[D].中央财经大学,2015.?[13] 于维生,张志远.国际金融监管的博弈解析与中国政策选择[J].国际金融研究,2013(01):16-27. [14] 苗文龙.互联网支付:金融风险与监管设计[J].当代财经,2015(02):55-65. 作者简介: 祝四朋(1996-),女,硕士生.研究领域:金融博弈,数据分析. 夏 敏(1970-),男,博士,讲师.研究领域:商业银行风险,金融博弈. 王爱银(1978-),女,博士生,副教授.研究领域:金融随机分析,投资组合研究. 王 睿(1995-),女,硕士生.研究领域:商业银行风险管理,复杂网络.