A股市场中蓝筹股是否优于中小股实证研究

2021-03-03赵飞宇

□文/赵飞宇

(上海大学 上海)

[提要]近年来,A股市场中蓝筹股有着不俗的表现。本文以A股上市公司为背景,选取2017~2019年样本,研究我国A股市场中蓝筹股表现是否优于中小股。以Fama-Fr ench五因素模型中指标为借鉴,选取企业规模、盈利能力、账面市值比、投资风格指标作为因素,建立多元回归模型,对其进行多元回归分析,得出蓝筹股表现是否优于中小股的结论,并对该现象进行解释。

一、引言

我国A股市场创立至今,其发展水平与国外较为完善的资本市场相比仍处于较低水平,其中一个表现就是存在各种市场异象。国外学者普遍认为由于中小企业股票风险较高,投资者风险溢价会要求更高的收益率,因而中小企业股票收益率会高于大盘股。而近年在中国A股市场中观察到的情况却截然相反。以贵州茅台、美的集团等为代表的蓝筹股一枝独秀,以极高的收益率领跑大盘,而广大中小股票却大多呈下跌趋势,其收益率似乎远低于蓝筹股。本文将借鉴Fama-French五因素模型中的指标,建立多元回归模型对观察到的蓝筹股优于中小股的现象进行实证研究,并尝试对该现象进行解释。

CAPM模型是研究资本市场定价的重要模型,它主要揭示贝塔系数与收益率之间的线性关系,表明风险与收益成正比的关系。但随着金融实践的发展,越来越多的证据证明CAPM模型只能作为一个学科研究的基础,对金融市场的实践操作非常有限。Fama和French就曾提出CAPM模型的局限性,并在此基础上提出三因子模型,该模型将影响收益的因素不单单局限于风险。虽然该模型仍不能对收益率进行完美的解释,但是对指导实践的理论发展有重大意义。在1980年,Bowman提出在公司金融领域的风险回报悖论:在企业管理中,风险和收益并不是成正比的。该研究虽然是公司金融理论的研究,但对资本市场有极大的启示作用,这与蓝筹股表现优于中小股有相关性。在2015年,学者又在Fama-French三因子模型基础上提出Fama-French五因子模型,这也是本文指标的来源。

国内学者对蓝筹股以及中小股的研究相对较少,但有较多对A股市场风险和收益不成正比这一市场异象的研究,这对本文研究内容有很大参考。姜继娇(2007)采用418家沪市上市公司A股为样本,选取时间段为2002~2007年,主要通过行为金融学的实证研究方法对上证A股市场风险与收益进行研究,结果表明支持Bowman悖论,即股票风险和收益成反比。宋亚奇(2009)研究2007年5~9月蓝筹股的表现,得出蓝筹股不具备低风险高收益的特性,但蓝筹股个股从不同方面体现低风险高收益特征的存在。章庆(2016)从公司金融角度论证鲍曼悖论在我国上市公司中的存在,结论得出我国大部分上市公司风险与收益的关系支持鲍曼悖论。周爱民等(2019)对高风险高回报这一常言进行质疑,在异质信念框架基础上,结合投资者情绪的影响展开得到随异质信念程度与投资者情绪而时变的证券市场线。综合来看,先前研究的结果表明在A股市场中风险与收益并不完全成正比,蓝筹股低风险高收益、表现优于中小股的特点得到印证。

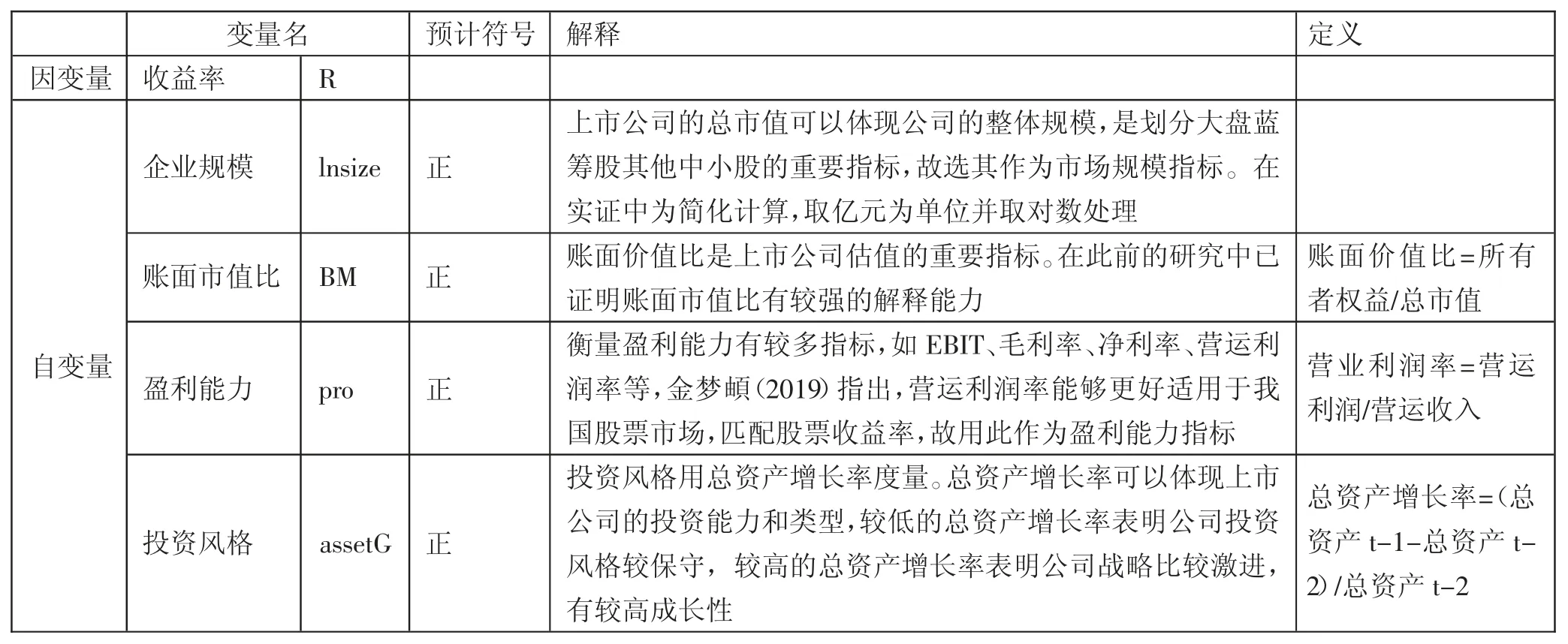

表1 变量设计一览表

二、实证研究分析

(一)理论模型构建。Fama-French五因子模型公式为:

其中,SMB为规模因子,HML为账面市值比因子,RMW为盈利能力因子,CMA为投资风格因子。Fama-French五因子模型揭示了除beta系数外,企业规模、账面市值比、盈利能力、投资风格也会对股票收益率产生影响。如上文所述,蓝筹股指盘子大,经营管理良好,创利能力稳定、连年回报股东的公司股票。可以发现,Fama-French五因子模型中市场规模、账面市值比、盈利能力、投资风格这几个因子符合蓝筹股的定义指标,可以以这些因素作为计量变量。具体变量设计如表1所示。(表1)

构造回归模型:

(二)样本选择与数据来源。本文选取了2017~2019年A股沪深两市上所有股票,数据来源为CSMAR国泰安数据库。为保证数据的相关性以及回归结果的准确性,先按照以下标准剔除不相关股票:(1)剔除数据缺失的股票。如停牌三个月及以上股票,会对实证结果产生严重影响,应予以剔除。(2)剔除带有ST(特别处理)以及PT(特别转让)标识的股票。该类股票财务有明显问题,股价波动异常,投资风险大,极大区别于普通股票,应予以剔除。(3)剔除金融类股票。金融类股票包括银行、保险、证券等,该类股票有较高的账面市值比,区别于普通股票,为保证回归结果的准确性,此类股票应予以剔除。

(三)实证分析及结果。本章中将对上文构建多元回归模型进行实证分析,实证软件运用Stata 16,从而得出各指标对收益率是否具有显著影响。(表2)

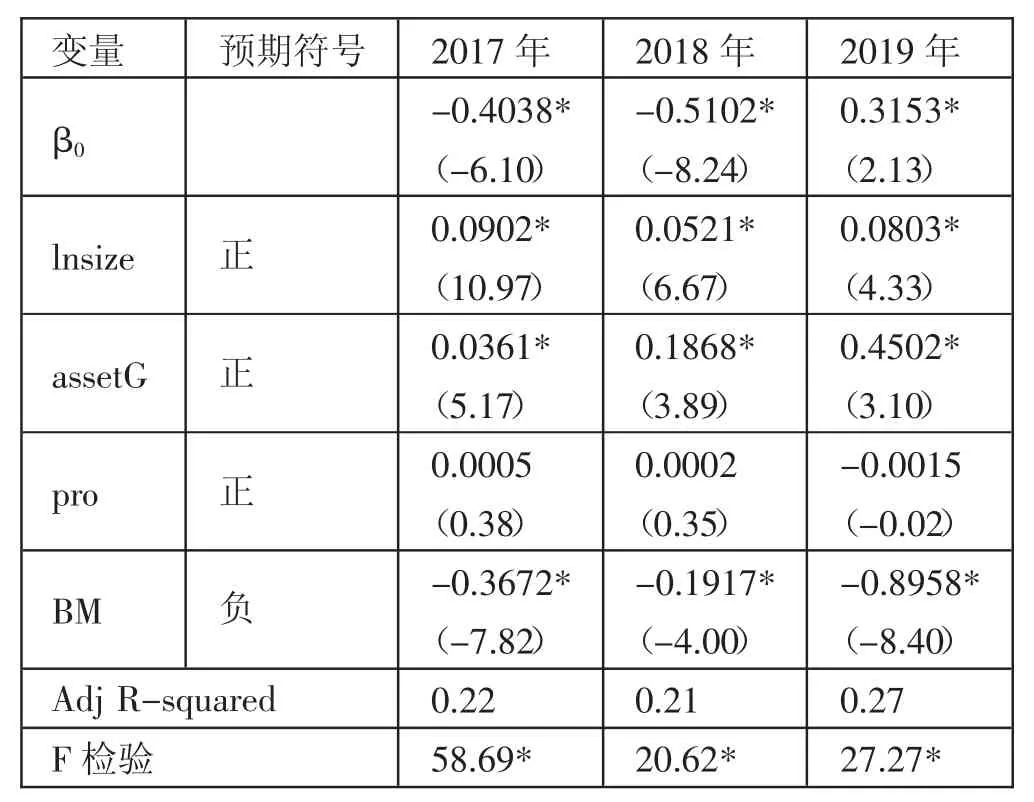

表2 实证结果一览表

从模型的拟合度来看,三组数据的Adj R-squared都大于0.21,说明所选取的自变量能较好地解释股票收益率。从F检验结果来看,三组数据都在0.05的水平上显著,可以说明模型线性关系显著。因此,上述分析说明自变量和因变量的线性关系比较明显。

经过实证分析得出,市值、总资产增长、账面市值比均呈现显著性,其中市值与总资产增长率与收益率呈正相关关系,账面市值比与收益率呈负相关。这表明,企业规模与收益率正相关,且投资风格的积极性同样与收益率正相关。账面市值比与收益率负相关这一结果与Fama和French(1993)研究结果不一致。他们研究发现,高账面市值比企业预期回报率更高,这可能与这些公司大多陷入财务困境中有关,且该类公司成长性有限,故投资者要求更高收益回报。但国内股市与美国市场情况不一致,大盘蓝筹股仍表现出较强成长性且大多没有陷入财务困境中。这表明,具有企业规模大、总资产增长率高、账面市值比低的蓝筹股较中小股有更高的收益率。对于盈利能力的解释,指标选用营运利润率而非盈利绝对数量,无法体现公司规模大小。包括各类独角兽企业的出现,其盈利能力较强,甚至超过大盘蓝筹股,故该指标体现出较低的显著性。综合实证结果来看,模型线性关系显著,且四个指标中三个都呈现显著,可以得出蓝筹股优于小盘股的结论。

三、蓝筹股优于中小股原因分析

(一)蓝筹股企业自身业绩优异,成长性好。蓝筹股企业大多具备盈利能力强、增长率好、市值大、品牌形象好等优势,其经营规模大,在行业中有举足轻重的地位,在技术以及定价方面具备领头导向作用。一方面其历史较高的经营水平保证了其利润、规模以及品牌方面的优势;另一方面未来业绩也在不断向好,成长空间巨大。如贵州茅台,其上市A股为国内最高市值股票,盈利能力极强,现金流充足,品牌形象极佳,且在近年来利润持续稳定增长,其增长率甚至多次超出投资者预期,故受到投资者热捧。股票价值最终由其基本面决定,蓝筹股符合价值投资方向,其绩优等特点相较于大多中小股有较大优势。

(二)社保、养老金、公私募基金等大资金加仓。2017年起,保险基金、公募基金、私募基金、养老金、社保基金加仓明显,尤其是在经历了2018年全年的下跌之后,更多大资金选择了对业绩优良的蓝筹股进行加仓以保证收益。市场中也有所谓“遇事不决买茅台”的说法。尤其是保险基金与社保基金,作为以长期投资和价值投资著称的两类机构,非常受市场关注。蓝筹股经营业绩好、长期稳定增长等特点与这两类机构投资方向一致,受到其青睐。盘面显示,各大蓝筹股前十大流通股东中几乎都有各大保险、社保公私募基金。

(三)个人投资者追逐大资金流向。与我国股市发展时间短、发展水平较低等情况相对应的,我国个人投资者水平也较为有限,不理性投资行为较多,羊群效应显著。个人投资者在见到各大资金纷纷对蓝筹股加仓之后,也追逐大资金的流向对蓝筹股进行买入,同样推动了蓝筹股股价的上升。

(四)其他原因。如国内蓝筹股与国外相比估值较低,具备全球竞争力与投资价值、外资入市速度大增,对蓝筹股需求大增、产业资本反向交易,如上市公司回购、大股东增持、员工持股等作用巨大、国内股市中小股易被庄家操纵等因素。

四、结语

本文借鉴Fama-French五因子模型中企业规模、盈利能力、投资风格、账面市值比几个指标,通过分析我国上市公司2016~2019年的这四个指标对股票的影响,得出近年来蓝筹股优于中小股的结论,并分析了其产生的原因。但度量蓝筹股可能仍有更多指标或有更适合的指标,同时除多元回归外可能有更具分析效果的实证模型,这些不足都将成为以后的研究突破的方向。本文研究结论可以作为给投资者的参考意见,在A股市场进行证券投资时尽量挖掘绩优蓝筹股进行价值投资,从而获得更高投资收益。