2020年世界船舶市场评述与2021年展望

2021-03-01刘方琦汪颖异

刘方琦 汪颖异 杜 亮 魏 梅

(中国船舶及海洋工程设计研究院 上海200011)

1 2020年世界经济回顾与2021年展望

2020年,新冠疫情对全球经济造成严重冲击,国际货币基金组织(International Monetary Fund,简称IMF)预测的全球经济增速值已由2020年年初的上升3.3%修改为2021年年初的萎缩3.5%(如表1所示)[1]。其中,由于中国对疫情及时控制,活动正常化的速度快于预期,经济社会秩序基本得到恢复,成为世界主要经济体中唯一保持正增长的国家。

其他各国为应对疫情,迅速推出了空前的大规模财政、货币和监管措施,来维持家庭的可支配收入,保障企业的现金流,支持信贷供给,避免了类似2008年和2009年那样的金融灾难。近期数据也显示:许多经济体在暂时结束“封锁”后,出现过经济复苏。因此IMF在10月将预测值进行上调,同时认为在2021年,尽管恢复的道路曲折而漫长,但仍会呈现增长态势。

直面危机并推动变革是全球经济的发展方向。在当下的全球经济和社会发展水平下,疫情对全球供应链发起了巨大挑战,再次提醒我们国际合作的重要性。IMF强调:全球经济面临的危机远未结束,全球经济复苏前景很可能是“漫长而不均衡,且具有高度不确定性”。因此,进行有韧性、环保、智能、包容且有活力的经济改革非常必要。

2 航运市场

2.1 世界商船队近况

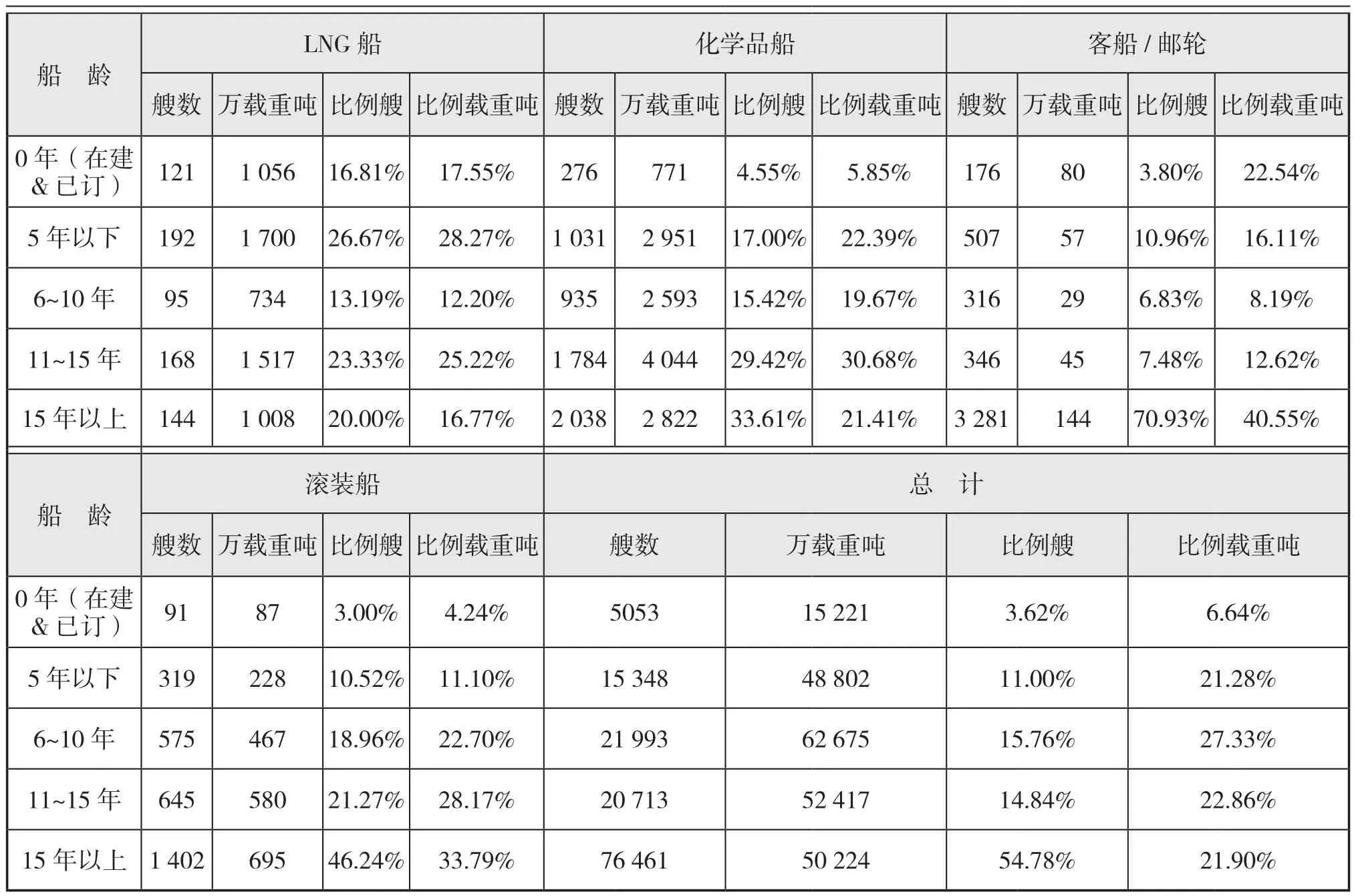

据IHS数据统计[2],截至2020年12月31日,世界商船队保有量为134 515艘、21.41亿载重吨;按载重吨计,同比增长6.38%。其中,液化气运输船运力增幅依然保持第一,为9.4%;杂货船增幅继续降低,仅为2.15%。详见下页表2。

经历了前几年的发展,液化气船船队整体较为年轻,其中LPG船超过LNG船成为最年轻的船型,以艘数计,船龄5年以下的占比为30.16%。原油船和散货船船队也较为年轻,5年船龄以下船舶以艘数计,占比都在20%以上。杂货船和成品油船船龄较大,船龄在15年以上的杂货船和成品油船按艘数计,占比达到40%以上。详见表3。

表1 2020年世界经济增长率以及2021年和2022年预测 %

总体来看:世界商船队船龄在5年以下的新船以艘数计,占比为11.00%;按载重吨计,占比21.28%。15年以上的老龄船以艘数计,占比54.78%;按载重吨计,占比21.90%。

表3 世界商船队船龄结构

续表3

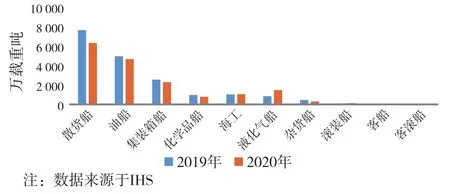

截至2020年12月31日,世界船舶手持订单总计15 221万载重吨,约占船队保有量7.97%,比2019年同期的9.4%约减少2.6%。从具体船型来看,如图1所示:2020年液化气船和海工产品的手持订单多于2019年,主要是由于受疫情影响,完工量受到限制,有部分订单将在2021年完成。散货船、油船和集装箱船的手持订单量仍位居前三。截至2020年12月31日,位居第一位的散货船手持订单为5 048万载重吨,但与2019年相比,同比减少17.93%,这将有助于减缓运力过剩带来的压力。

图1 2019年和2020年手持订单细分市场统计

2.2 世界航运市场

2020年突如其来的新冠肺炎疫情影响了全球贸易,全球海运同样受到了冲击。联合国贸易和发展会议(United Nations Conference on Trade and Development,简称UNCTAD)发布的《2020年全球海运报告》[3]指出:2019年全球海运量仅增长0.5%,2020年国际海运贸易额下降4.1%,是全球海运贸易量下降的罕见年份,这使原本疲软的海运贸易进一步失去活力。贸易紧张局势导致贸易模式正在发生转变,寻找替代市场和供应商导致资金从中国转向东南亚等其他市场。美国增加了对世界其他地区的商品出口,这在一定程度上抵消了其对中国出口减少的影响。报告预计:如果全球疫情得到控制,经济增长恢复,2021年海运贸易量将回升4.8%。但新一轮疫情将造成供应链进一步中断,疫情造成的震荡波将沿着供应链、海运网络和海港传导,或将导致运输量急剧下降和经济前景黯淡。上述情形在一定程度上将取决于新冠肺炎疫苗的效力。

2.2.1 干散货市场依然黯淡

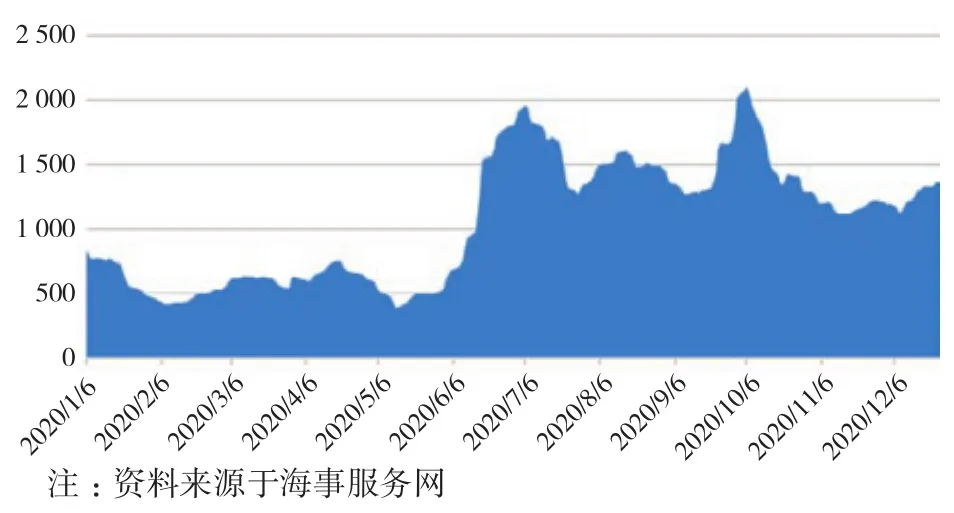

2020年6月之前,干散货市场一直处于低迷状态(如图2所示),波罗的海干散货指数(Baltic Dry Index,简称BDI)在500点左右波动。2020年年初,受新冠肺炎疫情影响,中国对铁矿石、煤炭和谷物等大宗商品的进口量持续下降,导致全球干散货市场的贸易量持续低迷。波罗的海国际航运工会(The Baltic International Maritime Council,简称BIMCO)首席分析师Peter Sand曾表示 “当中国打喷嚏时,我们都会得流感” ,由此可见中国在干散货市场的主导地位。

图2 2020年波罗的海干散货指数走势

得益于中国的复工复产,中国对于大宗商品的进口量弥补了其他地区的低迷情况,与2020年上半年相比,下半年的形势明显强劲。如图3所示,2020年下半年好望角型船每天平均收入为20 247美元,远超上半年5 094美元的平均收入,这主要是由于中国铁矿石进口量的增加。据BIMCO统计,目前中国铁矿石进口量已达10亿吨以上。中国作为铁矿石最大的进口国,无疑会影响市场变化。与好望角型船的收益不同,巴拿马型、超灵便型(Supramax)和灵便型的收益下半年处于稳步上升阶段,并没有很大波动,主要得益于巴西和美国大豆等粮食出口以及印尼煤炭出口的增加。

图3 2020年各类散货船运价

总体来看,得益于中国经济的复苏以及对干散货需求量的增加,散货市场缓慢回升,但市场依然黯淡。据克拉克森预测,2020年全球干散货海运周转量受新冠肺炎疫情的影响约下降1.8%,海运贸易量约下降2.5%。

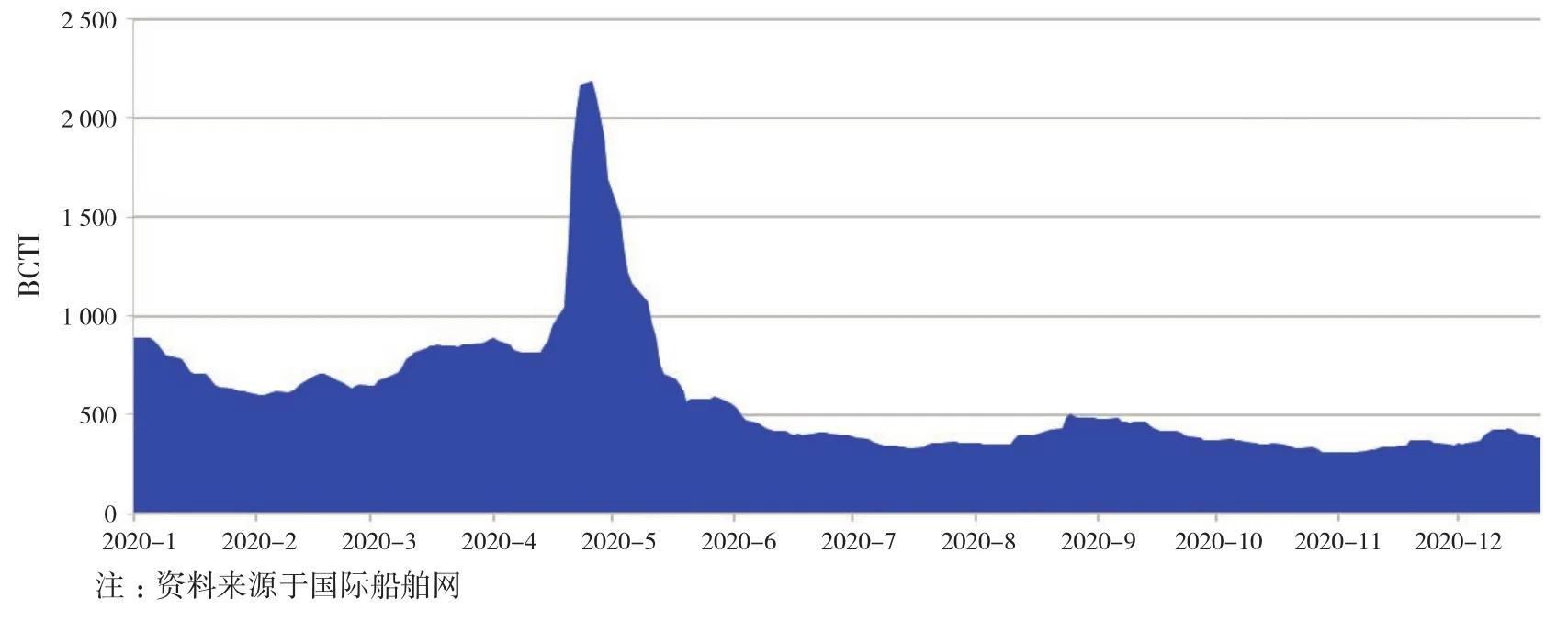

2.2.2 油运市场高开低走

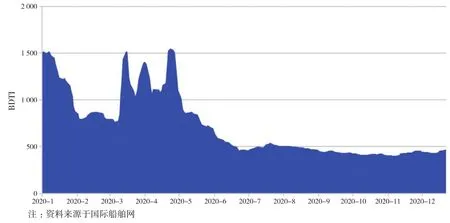

2020年油运市场呈现高开低走态势。上半年,受新冠肺炎疫情爆发及OPEC(Organization of the Petroleum Exporting Countries)组织和俄罗斯等国未能对原油减产达成一致意见的影响,国际原油价格走低,全球掀起浮式储油热潮,租船订单集中爆发,短期内油轮运力短缺导致运价急剧攀升。下半年开始,虽然全球疫情仍在发酵,但经济复苏,油价进入相对平稳阶段,油运市场处于低位运行。油轮原油运价指数(Baltic Exchange Dirty Tanker Index,简称BDTI)和油轮成品油运价指数(Baltic Exchange Clean Tanker Index,简称BCTI)走势如下页图4和图5所示。

亚太地区原油轮和成品油轮市场2021年预计出现温和复苏。不过,疫情结束前需求不会快速恢复。2021年国际贸易仍将持续平缓,同时目前全球各地都在大力开发绿色非石化能源,石油及相应的航运需求可能仍将疲软。但在过去3年,中国提高了炼油产能,进口原油的潜力很大,所以复苏的希望可能来自中国石油需求的增加。

2.2.3 集运市场始料未及

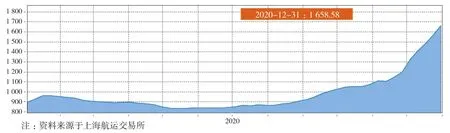

受新冠肺炎疫情影响,2020年集运市场跌宕起伏,让人大跌眼镜。上半年因世界各国逐渐卷入新冠疫情当中,全球经济集运需求下降,三大班轮联盟(2M、海洋和THE联盟)共同削减运力。根据Alphaliner数据统计,2020年5月25日,全球班轮公司闲置运力占总运力的11.6%,达272.8万TEU,为2010年以来最高水平。6月,市场回暖后对运力的需求剧烈增加。下半年8月3日,全球班轮公司闲置运力比5月约减少55%。进入第4季度,全球集装箱船闲置运力已经基本都是维修改造的船舶,集装箱紧缺问题凸显。集装箱运价指数在12月创下新高,具体走势如图6所示。

图4 2020年油轮原油运价指数走势

图5 2020年油轮成品油运价指数走势

图6 2020年中国出口集装箱运价综合指数走势

2021年欧美疫情仍不断升级,欧美各国的物资需求持续高涨,集装箱紧缺的局面还会持续。据克拉克松预测:目前箱位紧张的状况至少会持续到2021年的4月或5月。随着新冠疫苗的研制并投入市场,疫情发展将得到有效抑制,全球经济有望温和复苏,集装箱船(尤其是大型和超大型箱船)会迎来一波订单高峰,从而给新造船市场带来机会。该预测报告同时也指出:全球疫情的控制还有很大的不确定性,如果欧美在2021年的年中还无法控制疫情,那么全球经济的复苏就会蒙上阴影,对集装箱船市场带来较大挑战。同时,随着即将到来的IMO MEPC(International Maritime Organization Marine Environment Protection Committee) 第 76 次会议大力推进船舶能效指数(Energy Efficiency Existing Ship Index,简称EEXI),也会给新造船带来不确定性。

2.2.4 海工市场低开高走

受新冠肺炎疫情冲击,国际油价出现大幅暴跌,导致油气行业投资锐减、油气项目推延,给油气企业的经营带来巨大压力,不少企业甚至因此走向破产[4]。但随着油气需求不断恢复,加上OPEC产油国稳产协议的达成,2020年底的WTI油价已恢复至48美元(如图7所示),大型油气生产商的业绩呈现正增长。受海洋钻井市场滞后性影响,油价的恢复没有使得钻井市场利用率立即复苏。目前全球自升式和浮式钻井市场利用率虽然处于历史低位,但已呈现复苏迹象,其中浅水钻井市场好于深水市场[5]。

图7 2019至2020年国际油价和全球钻井平台利用率走势对比

虽然油气市场遭受疫情严重影响,但可再生能源逆风而行,处于加速增长阶段[6],这得益于全球对于低碳的要求。随着技术进步和新一代风力涡轮机尺寸日益增大,现有船队不太可能有足够能力来完成安装工作。挪威Rystad Energy指出,在2005年海上风力涡轮机的平均能力为3 MW,预计2022年开始启动项目的平均风力发机能力为6.1兆瓦。高要求的风机需要高规格的风电安装船,这就催生了大型风电安装船的需求。

3 世界船舶建造市场

3.1 新船订单“跌跌不休”

受新冠肺炎疫情影响,2020年船舶建造市场行情惨淡,行业遭受重创,新船需求量大幅萎缩。据IHS统计,截至2020年12月31日,2020年全球新船订单成交总量为4 420.1万载重吨、1 200艘,和2019年的6 376.9万载重吨、2 381艘相比,以载重吨计,减少30.7%;以艘数计,减少49.6%。

2019年和2020年主要船型订单及船型增长率(以载重吨计)参见表4和下页图8。

表4 2019年和2020年世界主要船型新船订单量

图8 2020年主要船型新船订单增长率(以载重吨计)

除海工船/平台外,2020年世界主要船型订单量都大幅下跌,特别是客滚船下跌幅度最高,达91.67%,化学品船下跌幅度最低,为8.39%。四大主力船型中,油船跌幅为15.37%,但总载重吨依然占据榜首位置;集装箱船和液化气船跌幅均超过30%;散货船跌幅近50%,是四大主力船型中下降最高的。虽然海工船/平台增长率为73.44%,但按艘数计,却下跌近50%。

总体来看,新冠肺炎疫情给船舶市场带来严重冲击,航运市场大幅震荡,再叠加世界宏观形势的不确定性,全球造船市场出现极端行情,2020年新船市场形势严峻。

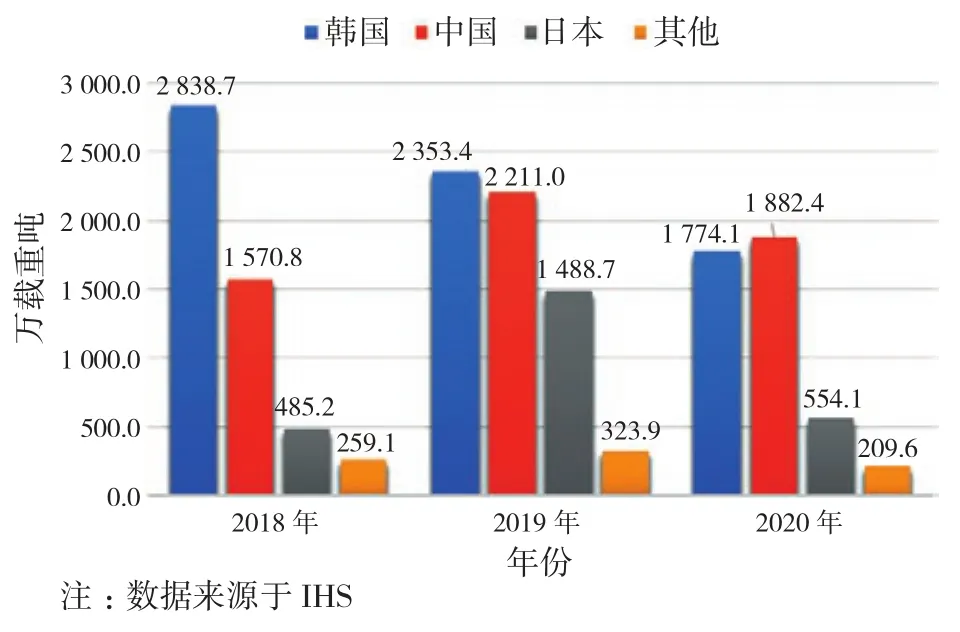

2018至2020年,全球主要国家的接单量如图9所示。2020年世界新船订单总量为4 420.1万载重吨,中国、日本、韩国占世界总额的95.3%,依然称霸全球造船市场。其中,中国以总订单量1 882.4万载重吨、320艘,反超总订单量1 774.1万载重吨、153艘的韩国,位居世界第一。按艘数计,我国订单量(艘数)是韩国的2倍,但以载重吨计,仅略高于韩国。在全球新船市场大幅萎缩的形势下,以载重吨计,我国订单量仅下降14.9%,而韩国下降24.6%,日本降幅更是达到62.8%。在后疫情时代,中国严而有力的防控措施及经济发展态势有望巩固我国新船建造市场第一的位置。

图9 近3年世界新船订单建造国家情况

3.1.1 油船市场停滞不前

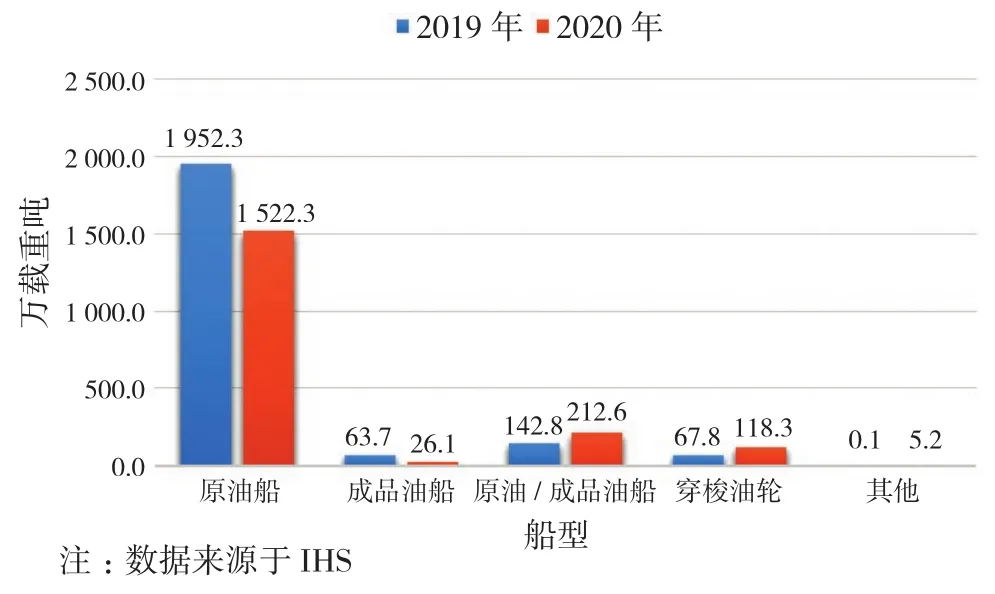

近5年来,油船新船订单一直相对有限,2020年只有1 884.5万载重吨,这主要是原油船和成品油船订单的减少,如图10所示。以载重吨计,原油船订单减少22%,成品油船减少59%。由于市场运力过剩,以及市场对可再生能源转型的日益重视,上半年火爆的原油运输市场并没有刺激原油船的新船市场。但原油/成品油船和穿梭油轮却大幅增长,和2019年相比,分别上涨48.8%和74.6%。

图10 2019年和2020年各类油船订单

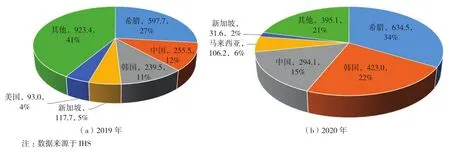

近两年来,希腊船东油船订造量始终排在全球首位,远超其他国家,如下页图11所示。2020年希腊油船订单量为634.5万载重吨、32艘;韩国订单量为423万载重吨、14艘;中国为294.1万载重吨、23艘。和2019年相比,以载重吨计,希腊和中国均有小幅增长,分别增长了6.2%和15.1%,韩国订单大幅增长,增幅为76.6%。虽然希腊、韩国、中国订单均有所增长,但由于其他国家船东订船大幅减少,2020年新船订单总体下跌。

图11 2019年和2020年世界油船主要订造国

从建造国来看,如下页图12所示,中国、韩国、日本是接单量最大的3个国家,韩国以1 218.3万载重吨的接单量位居榜首,中国和日本位列其后。和2019年相比,韩国和中国订单均有所上升,但幅度较小,分别为4.1%和3.2%;日本订单却大幅下降,由2019年的17艘,465.5万载重吨,下降为2020年的3艘,71.3万载重吨,降幅高达84.7%。

图12 2019年和2020年油船新船订单量主要建造国

当前油船订单停滞不前,交付速度强劲,手持订单占现有船队比例为20年来新低。环保要求日益严格、燃料技术不断转变、油价低迷以及新冠肺炎疫情的不确定性都给油船新船市场带来冲击,油船新船订单将很难大幅提升。

3.1.2 散货船市场大幅萎缩

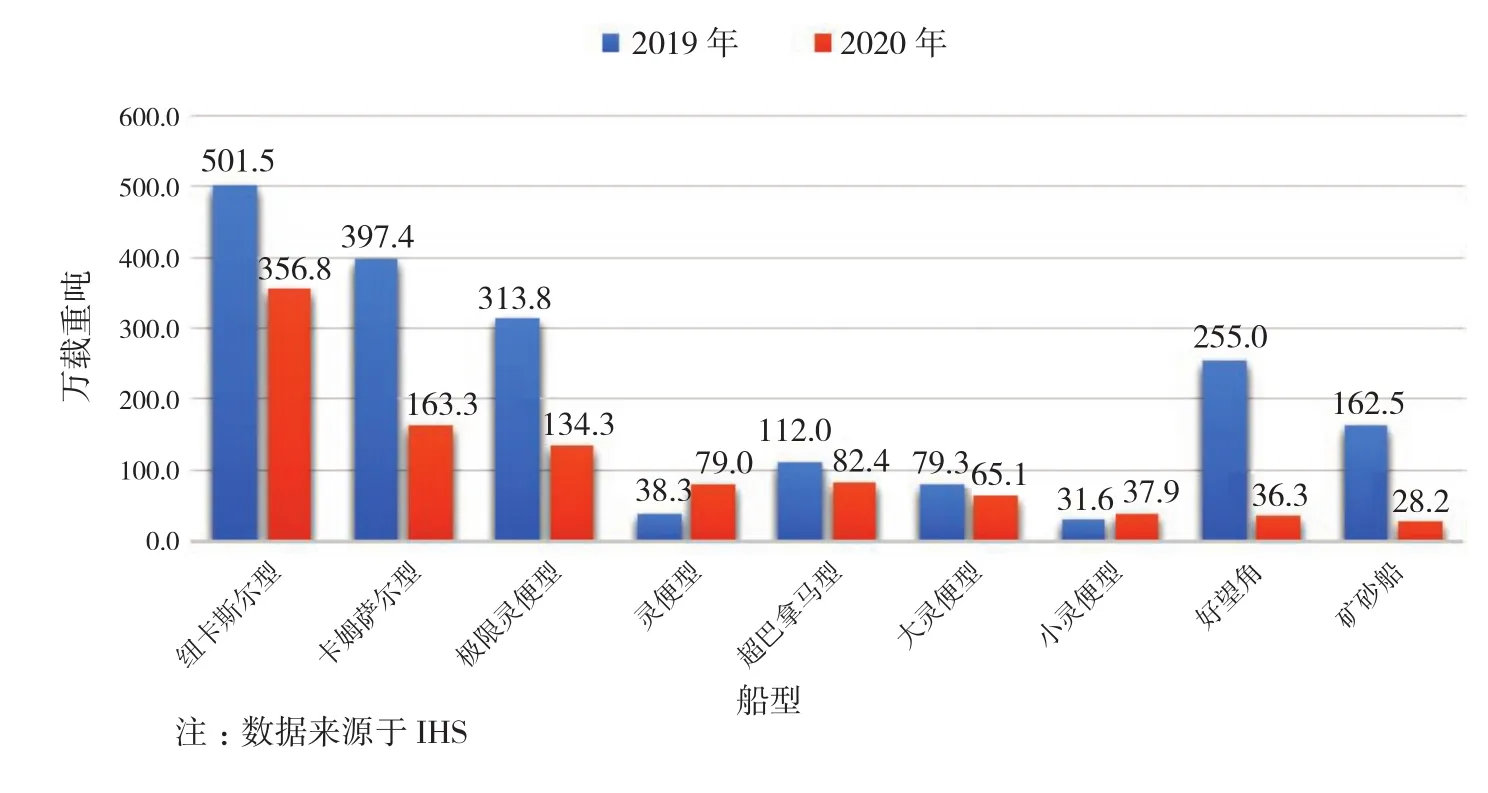

2020年的散货船新船市场大幅萎缩(如图13所示),以载重吨计,减少了49.22%。除灵便型和小灵便型散货船有所增长外,其他船型均有所下降,其中好望角型和矿砂船降幅最大。好望角型由 255万载重吨下降为36.3万载重吨,降幅高达85.8%;矿砂船由162.5万载重吨下降为28.2万载重吨,降幅为82.7%。此外,纽卡斯尔型、卡姆萨尔型和极限灵便型均大幅下降,降幅分别为28.9%、58.9%和57.2%。

图13 2019年和2020年各类散货船订单

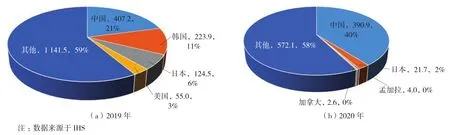

船东方面,如图14(b)所示:2020年,中国船东一枝独秀,占据全球40%的市场,订单为390.9万载重吨、32艘;同2019年407.2万载重吨、34艘相比,以载重吨计减少4%。日本船东2020年只订了5艘散货船,计21.7万载重吨;同2019年的24艘、124.5万载重吨相比,以载重吨计,减少了82.6%。韩国船东可能由于2019年订造的散货船已满足需求,故在2020年并未下单。

图14 2019年和2020年世界散货船主要订造国

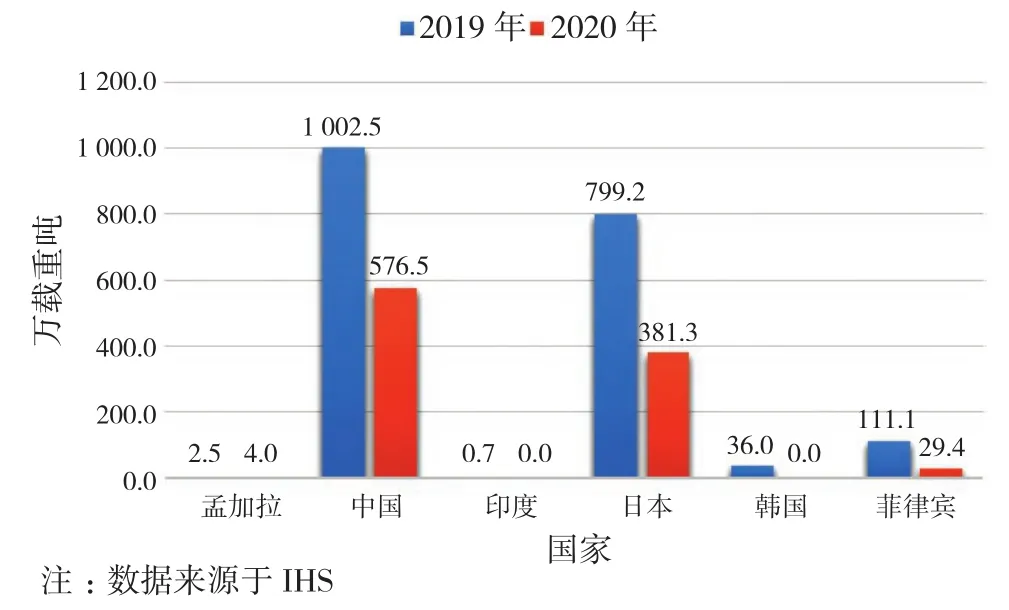

建造国方面,如图15所示:中国和日本依然是散货船建造大国,包揽世界96.6%的散货船建造订单。除孟加拉国以外,其他国家2020年订单均大幅下降。2020年中国总计接单576.5万载重吨、 75艘。日本总计接单381.3万载重吨、 57艘;和2019年相比,以载重吨计,分别下降了42.5%和52.3%。菲律宾从111.1万载重吨下跌至29.4万载重吨,跌幅高达81.7%。

图15 2019年和2020年世界散货船主要建造国

近几年特朗普政府发起的贸易战在很大程度上影响到了美国干散货出口,散货船订单有所回落。受新冠肺炎影响,全球焦煤、动力煤、小宗贸易量下降,2020年散货船新船市场大幅萎缩。

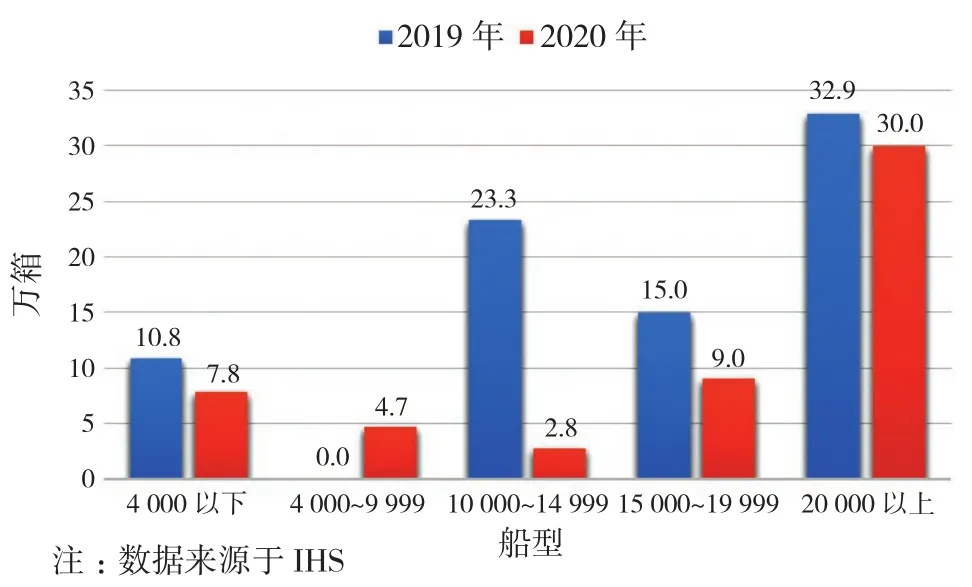

3.1.3 集装箱船市场订单大幅下降

按标准箱计(如图16所示),2020年集装箱新船市场中,10 000~14 999 TEU的船型下降幅度最高,从23.3万箱下降为2.8万箱,降幅高达88%;4 000 TEU以下的船型下降27.8%,15 000~19 999 TEU的船型下降40%;20 000 TEU以上船型降幅较小,仅为8.8%;此外,4 000~9 999 TEU的集装箱船是2020年订造量唯一增长的船型。从总箱数上来看,2020年20 000 TEU以上的集装箱船订单占据了市场的半壁江山。

图16 2019年和2020年各型集装箱船新船订单

图17 2019年和2020年集装箱船新船订单主要建造国

从建造国来看,中、日、韩三国瓜分了集装箱船建造市场。如下页图17所示,按标准箱计,2020年中国超越韩国,以42.4万TEU、55艘的订单量,超过韩国9.4万TEU、9艘的订单量,排名集装箱建造国第1的位置。同2019年相比,中国增长了59.4%,而韩国和日本则大幅下跌,跌幅分别达到79.1%和76.4%。

总体来看,在新冠肺炎疫情影响下,集装箱船市场有所下滑,但20 000 TEU以上的集装箱船占据了半壁江山,13艘20 000 TEU以上的集装箱船建造订单全部收入中国囊中。

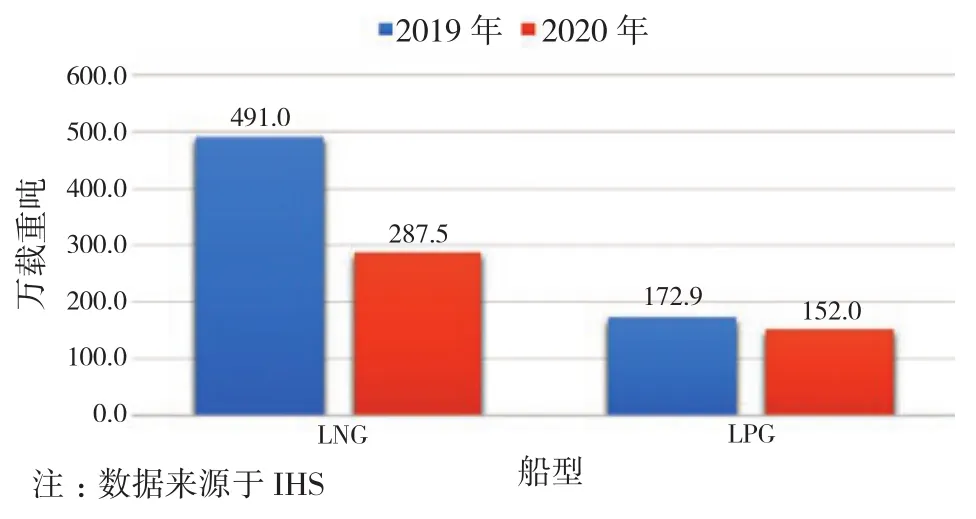

3.1.4 液化气船市场下降幅度不一

2020年,LNG船大幅下降(如图18所示),从491万载重吨、55艘,下降为287.5万载重吨、34艘; 以载重吨计,下降41.4%。但LPG船降幅较少,从172.9万载重吨、61艘,下降为152万载重吨、49艘;以载重吨计,仅下降12.1%。

图18 2019年和2020年各类液化气船订单

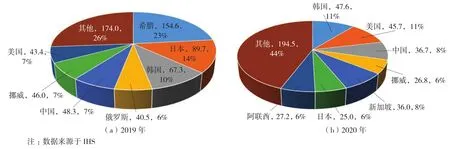

从订造国来看(如图19所示,韩国、美国、中国今年订船较多,分别以47.6万载重吨、6艘,45.7万载重吨、6艘,36.7万载重吨、7艘的订单量占据世界前三位。和去年相比,希腊、中国和韩国液化气船订单下降幅度不一。以载重吨计,中国下降24%,韩国下降29.3%。然而,受美国页岩气产量增多、LNG应对日益严格的法规和能源转型的积极影响,美国在2020年订船较多。

图19 2019年和2020年世界液化气船主要订造国

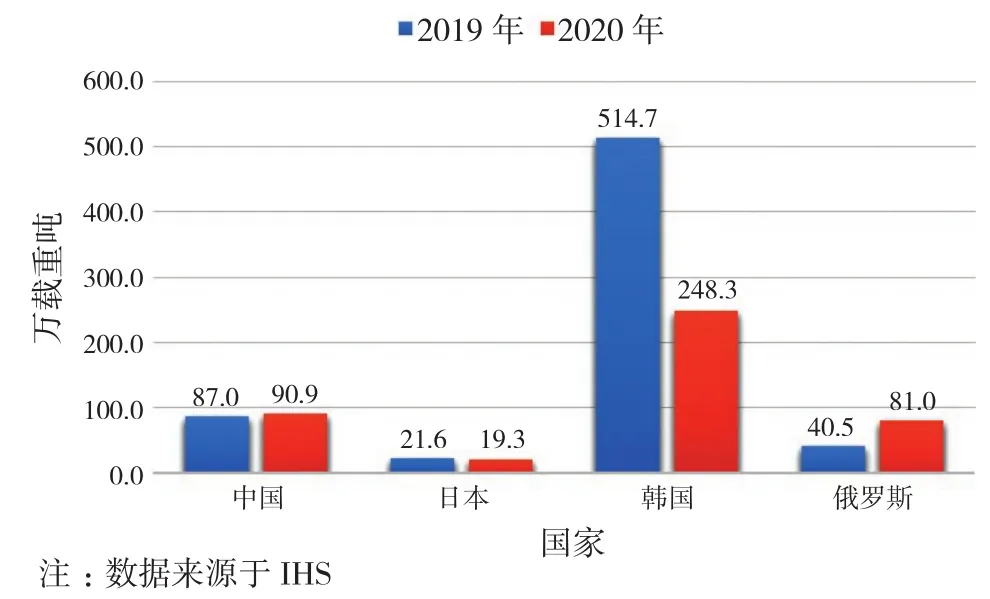

近两年,液化气船新船建造市场被中国、韩国、日本和俄罗斯4国瓜分,如下页图20所示。2019年韩国占据液化气船建造市场77.5%的份额,中国仅占13.1%。但2020年,韩国订单由514.7万载重吨、67艘,下降至248.3万载重吨、38艘,降幅高达51.8%。中国和俄罗斯订单有所增长;以载重吨计,中国增长4.5%,俄罗斯增长50%。2020年,中、韩两国在液化气船建造方面差距有所缩小,俄罗斯却表现亮眼。

图20 2019年和2020年液化气船订单量主要建造国

3.1.5 传统海工阴霾难散,新兴市场孕育新机

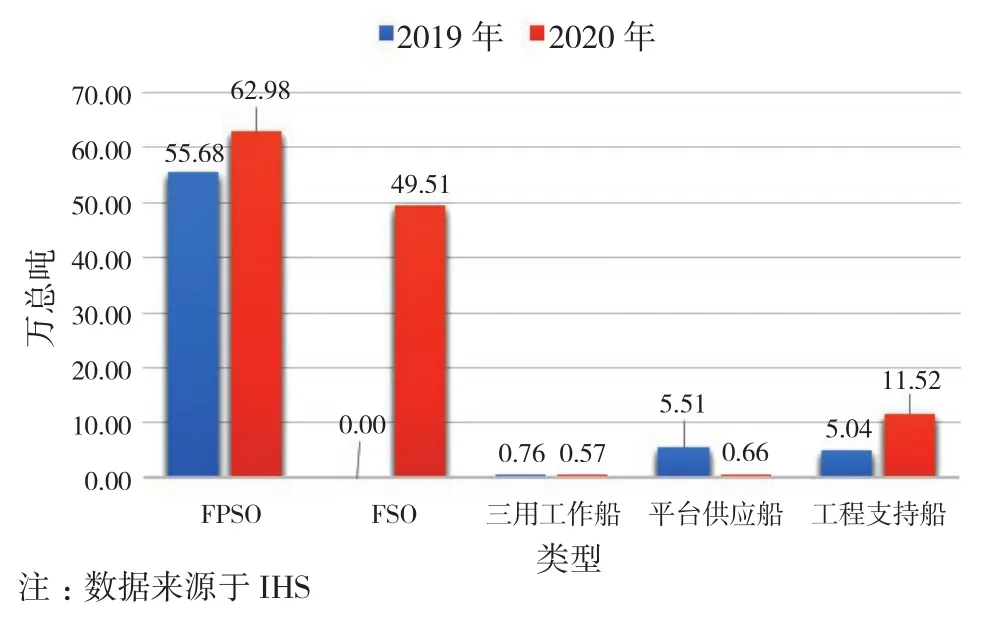

在新冠肺炎疫情和低油价的双重因素影响下,海工市场持续低迷,大批投资项目遭延迟或者取消。据IHS统计,2020年海工仅接单56艘,总计126万总吨。和2019年相比,按艘数计,减少47.1%,以总吨计,增加了近80%。2020年主要成交3艘FPSO、2艘FSO、15艘工程支持船,其他交付的船型主要是三用工作船和平台供应船。具体数值如图21所示。

图21 2020年海工市场订单量

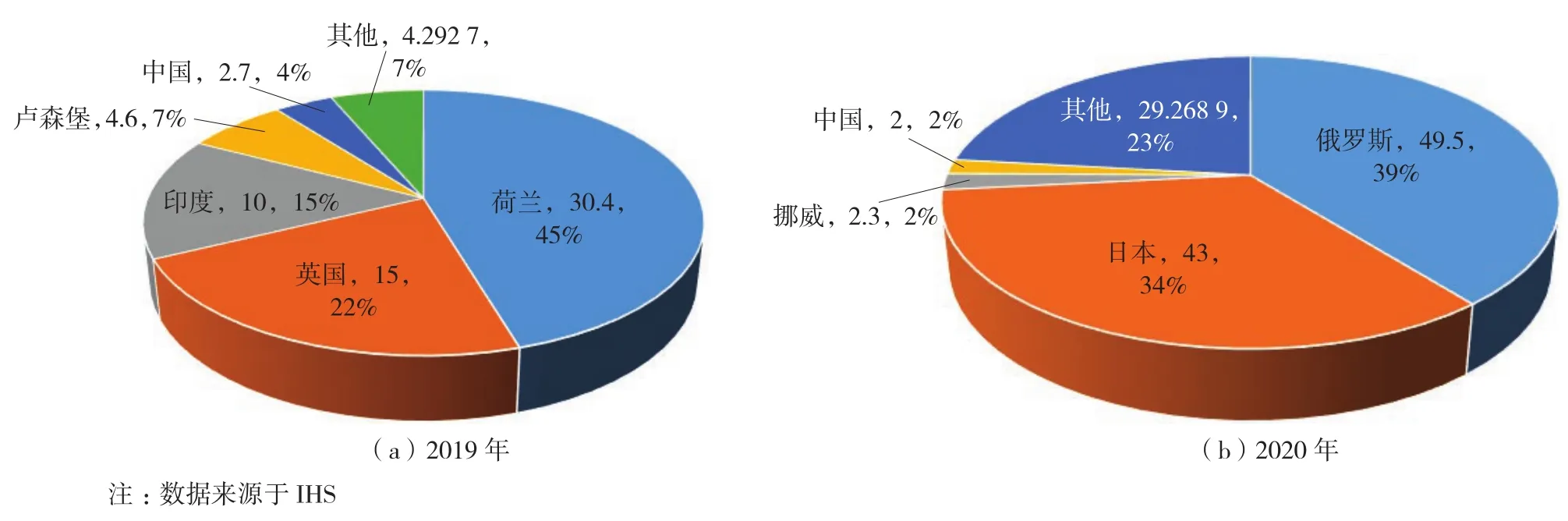

2020年,俄罗斯和日本订船最多,以49.5万总吨、2艘和43万总吨、5艘,分别占据订单总额的51%和45%,如图22(a)所示。而2019年主要船东为荷兰、英国和印度,以总吨计,分别占据市场的49%、24%和16%,如图22(b)所示。我国在传统海工产能过剩的情况下,在2020年仅下单2艘风电安装船,共计2万总吨。

图22 2019年和2020年世界海工船/平台主要订造国(万总吨)

当前,中国和韩国包揽了世界绝大部分海工船/平台的建造。如下页图23所示,2020年,中国以65.29万总吨、9艘的接单量位居世界第一;韩国以49.51万总吨、2艘的接单量位居世界第二。中国和韩国占据世界约91.1%份额。和2019年相比,按总吨计,中国和韩国订单均有所增加(其中,中国增幅为22.7%,韩国增幅近4倍),这要归功于2020年韩国2艘总吨共计49.51万吨的FSO新船订单。

图23 2019年和2020年海工船/平台新船订单量主要建造国

中国得益于3艘FPSO和2艘FSO的新船订单,按总吨计,2020年海工新船市场好于2019年,但传统海工产能依然过剩,市场需求仍未恢复,船东并没有新钻井装备的需求,传统海工市场复苏之路艰难曲折。随着低碳能源发展和能源转型的迫切需求,绿色环保的需求已经催生出部分海上风电安装运维装备等新兴海工市场的新订单,给阴霾难散的海工市场带来新的机遇。

3.2 交付量减少,运力过剩得到缓解

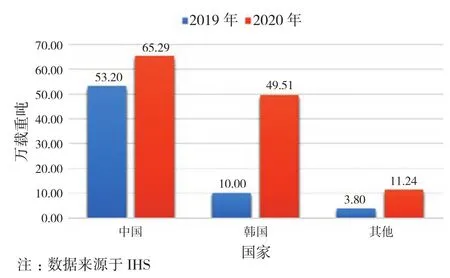

据IHS数据统计,截至2020年12月31日,世界商船交付量大幅下降,如图24所示,全年总计交付2 557艘、9 042万载重吨,同比减少10.6%,交付量的减少在一定程度上缓解了运力过剩。从主要造船国交付量来看,2020年,中、日、韩三国的实际交付量分别为753艘、3 862万载重吨,496艘、2 274万载重吨,以及222艘、2 525万载重吨。

图24 中日韩2020年主要船型交付量

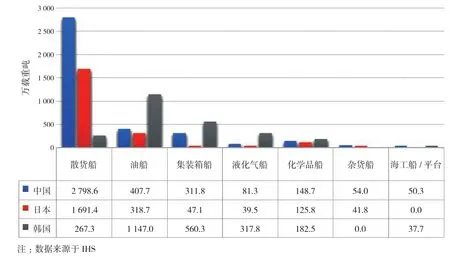

从船型来看,散货船交付量依然位居榜首,大幅领先其他船型,也是2020年主要商船队中唯一交付量增长的船型;和2019年相比,增幅为19.3%,散货市场运力消化承压较大。油船、集装箱船、液化气船、化学品船、杂货船及海工船/平台受疫情影响,均存在不同幅度的下降,具体数值如下页图25所示。

图25 世界主要船型年交付量统计

4 2021年世界船舶市场展望

4.1 四大主力船型

4.1.1 散货船,静等供求改善

随着中国新冠肺炎疫情的逐步控制,经济回稳复苏,对于矿石、谷物等干散货的需求量逐步增加,并且2020年下半年BDI约是上半年的3倍。随着疫苗的问世,全球疫情有望得到逐步控制,各国的经济将呈现正增长(IMF预测),全球工业生产将复苏,大宗干散货的需求量将进一步增加。除此之外,随着淡水河谷坍塌矿坝的恢复,巴西的铁矿石供应将逐渐强劲。受中国春运的影响,2021年第1季度仍将出现传统的需求淡季打压市场运价的情形,但总体需求依然将保持持续增长。

据克拉克森数据显示,2019年和2020年的新船订单约占整个船队6.3%,是自1996年以来的最低水平。据克拉克森数据预测,2021年和2022年散货船订单增长率仅为1.6%和1.9%,2021年船队增长率是自1999年以来最低的一年。尽管总体需求保持增长,且需求侧的航运市场必然会影响到供给侧的造船市场[8],但由于日益严苛的环保要求以及燃料选择的不确定性,船东持观望态度居多,未来几年新船订单的增长仍可能处于较低水平。

4.1.2 油船,不确定性增加

美国能源署(Energy Information Administration,简称EIA)在其最新的报告中指出,即使经济复苏,2021年的石油需求可能仍将低于2019年的水平[7]。近日,低碳环保呼声高涨,能源结构发生转变,尽管石油为主的化石能源依然是能源市场的主体,但还是会受到新能源的影响。

据IHS数据显示,2020年油船的手持订单是近10年来最低水平,意味着未来几年油船船队增长可能相对平缓。据克拉克森预测,2021年油船船队运力增长仅为1.8%,仅为2020年和2019年间平均增速的一半。有交易记录显示,目前二手船的价格已经接近拆船价格水平,并且自2013年以来,船龄超过16年的VLCC比例从10.3%增加1倍,至21.5%[9],综合船龄和拆船价格等多方面因素考虑,船东可能更倾向于把旧船送往拆船市场。手持订单的下跌以及拆船量的增加可能会催生一笔新的油船订单以满足未来可能向好的油运市场,但是目前全球新一轮新冠肺炎疫情的到来以及疫苗功效的不确定性和航运界减排的要求,使船东依旧持观望态度。

4.1.3 集装箱船,运力回归,建造意愿下降

2020年,集运市场经历了年初城市封锁、港口关闭、空白航次增多和大量船舶被退租等一系列艰难过程之后,在年底一改颓势,出现了历史性的强劲上涨。一些主要的市场参与者(包括航运公司和物流巨头)都预计,舱位和集装箱设备短缺的混乱市场将持续到2021年年中左右。[10]

2020年底,箱船市场迎来了利好消息,中国船舶集团签署了4艘24 000 TEU箱船的建造合同,扬子江集团签署了2艘24 000 TEU建造合同,日本海洋网联务(ONE)也敲定了由日本建造的6艘24 000 TEU箱船的订单,长荣海运预计将订造总价高达10亿美元的6+4艘15 000 TEU集装箱船[11],由此看来,大型箱船依旧受到追捧。但是随着这些大型箱船的交付,集运市场运力将极大增长,并且随着贸易需求回暖以及脱硫塔装置安装活动减少,预计2021年会有更多运力回归市场,活跃运力增速有望进一步增长,这些因素无疑会使惨淡的造船市场雪上加霜。除此之外,受新冠肺炎疫情影响,全球经济遭受重创,市场不确定性增大,在这一背景下,班轮公司在经营方面更加谨慎,订造新船的意愿明显下降。

4.1.4 LNG船,稳步上升

2020年底,因中国等主要进口国天气变冷,主要生产中心停电及全球航线拥堵等因素影响,亚洲LNG价格已经推至2014年以来最高水平,这也是4月份创纪录低点的6倍多,使LNG成为2020年亚洲表现最好的主要大宗商品[12]。到目前为止,LNG在亚洲的产能大多已恢复,该地区的LNG需求2021年可能将大幅反弹。放眼未来,随着对清洁能源需求的增加,LNG在价格和碳排放上的优势,在2021年有望继续扩展,从而进一步刺激LNG市场的需求。

目前,全球LNG船的手持订单总量为121艘,LNG船船队的规模为599艘。而全球计划到2029年完成或正在推进的LNG项目很多,自2020年以后每年的LNG新增运输量将达到3 300万吨,因此预计LNG船的船东还会追加新船订单。另外,卡塔尔、北极以及莫桑比克等地的大型LNG项目仍在推进中,有望提供更多新船订单。此外,考虑到近年来LNG船动力系统的技术革新,船队运力更新可能成为市场未来关注的焦点(目前仍有40%的船队运力使用蒸汽涡轮机)。特别是在市场迎来超景气期之前,新造LNG运输船的订单将非常充裕。[13]

4.2 传统海工缓慢复苏,新兴海工快速发展

2020年全球海工市场波动剧烈,一度断崖式下跌的油价给传统海工领域带来重创,全球资本大量撤离海洋油气领域,不少海洋钻井巨头纷纷破产重组。但2020年底WTI油价已恢复至48美元/桶,高于相关机构40~45美元/桶的预测,钻井市场已呈现缓慢复苏之势。

和传统海工领域相反,新兴海工领域中可再生能源市场热度不断,欧洲油气巨头纷纷向可再生能源转型,海上风电投资大幅增加,欧洲海上风电的快速发展有望带动海上制氢平台装备的发展。此外,在深海装备中,2020年中国深远海养殖装备发展迅速,深海大型养殖网箱、游弋式养殖工船等新兴海工装备有望成为新的市场增长点。

随着全球经济与油气需求不断恢复,在油价较为稳定的情况下,2021年传统海工市场有望缓慢复苏,FPSO/FSRU新建或改装将是传统海工少有的支撑。新兴海工市场中,随着风机大型化、风场浮式化以及国际能源结构转型,海上风电安装运维装备和海上风电制氢平台等新装备将在海工领域占有一席之地,故未来海工市场有望形成“油气缓慢复苏+新兴快速发展”的新格局。

4.3 绿色航运,任重而道远

2020年是《巴黎协定》签订5周年,不少国家都为认真落实《巴黎协定》作出了艰苦不懈的努力。中国已宣布:在2030年左右,二氧化碳排放达到峰值之后,力争在2060年前实现碳中和。虽然航运业二氧化碳的排放量并不是很大,但未来要实现全球碳中和目标,这是必须要考虑的内容。目前燃料正从化石燃料逐渐向可再生能源转变,以LNG为过渡燃料,氢、氨等零碳燃料为终极燃料的热潮正被掀起。

尽管航运业碳减排正在如火如荼地进行,各国纷纷推出氢能发展战略、燃料电池船的研发正提上议事日程、选择使用LNG为替代燃料的船舶越来越多,但航运业减少温室气体排放所需的时间、技术和融资仍然是海运业利益相关者面临的一个巨大障碍。航运业各企业需要投入大量资源用于创新船舶技术,以提高“脱碳”解决方案在技术和财务方面的可行性。例如,目前燃料电池的功率仅能达到百千瓦级别,并且价格居高不下,对于船用的兆瓦级别的研发还有很长一段路要走。总体而言,航运业要实现船队的碳排放量到2030年比2008年减少40%,到2050年至少比2008年减少50%的目标任重而道远。

4.4 疫情催促智能化转型

随着近年来智能船舶技术不断发展,船舶智能化已经成为全球航运发展的大势所趋。新冠肺炎疫情爆发,打乱了人们原本工作学习生活的方式,对航运和海工行业也造成很大影响。各国港口码头被封锁,船舶航线和船期受到影响,船员不能换班或被要求隔离,货物的流向需要可追溯,这些挑战将加速行业向着智能化转型的速度。

自从提出智能船舶概念后,各个机构也发布了发展路线图和技术预测[14],智能船舶的内涵和发展也越来越清晰。疫情对造船和航运市场带来的冲击短时间内可能难以消散,但与2003年的SARS危机相比,航运市场所面临的供需关系、竞争结构、技术发展都有所改善,应对危机的能力也相应提高。我们应当主动面对挑战,抓住智能化发展的机遇,加快打造自身的“智能实力”。