地质勘查单位执行《政府会计制度》的相关分析

2021-02-22冯海洋中国煤炭地质总局

冯海洋 中国煤炭地质总局

引言

对于实际的地质勘探单位来说,对于政府会计政策的落实,存在一定的问题需要地质勘查单位在执行新的会计制度中将做出一些新的改变,同时会计制度的变迁和转换也是地质勘查单位需要重点关注的一个问题。

一、新旧会计制度对比及影响

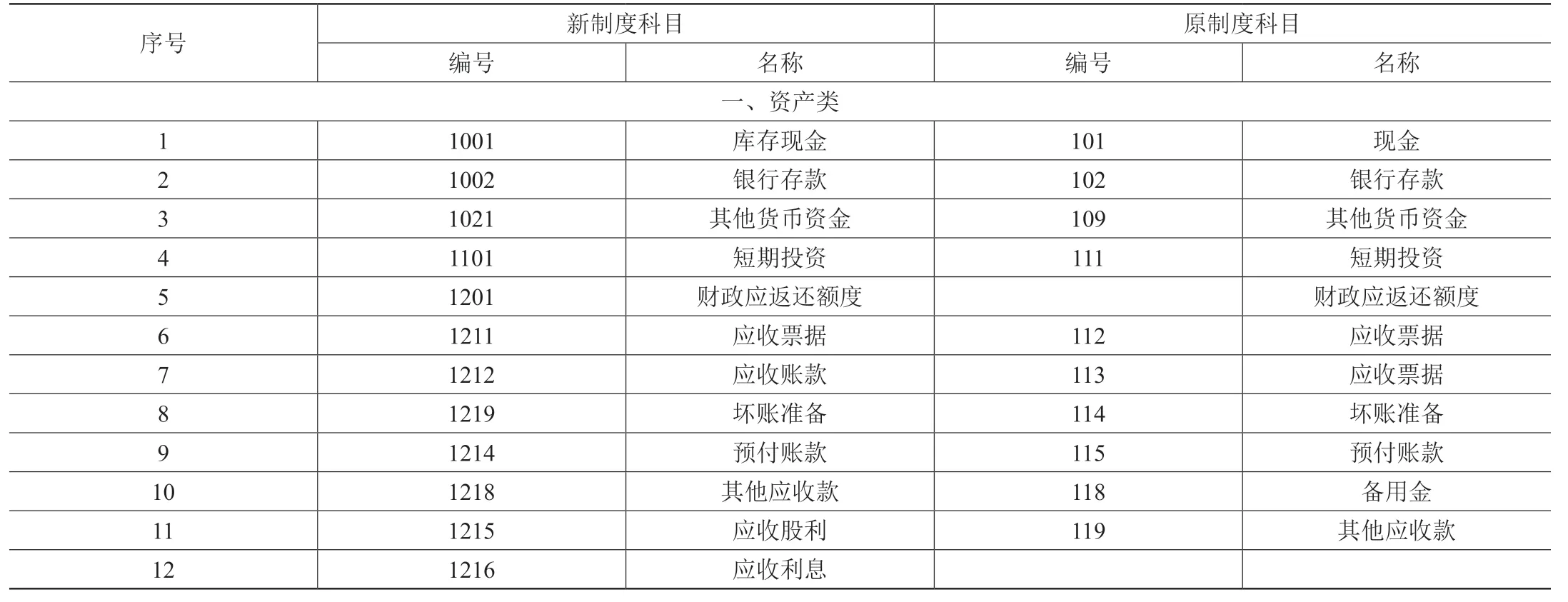

对于地质勘查单位原有《地勘会计制度》以及现行的《政府会计制度》进行比较可以得出以下结论,首先对于会计核算原则方面来说,原有的制度中,地质勘查单位会计核算可以根据不同的业务对象来以“权责发生制”和“收付实现制”;这是其作为核算的基本原则。而在改革之后的制度中,《政府会计制度》地质勘查相关单位中的会计核算管理也引进了“双基础”“双功能”“双报告”的创新内容,进一步对相关单位中的会计核算进行了规范。如表1 所示。

除此之外,对于会计科目的设置上来说,地址勘查单位原本的相关制度中,能够有效地体现出行业的人设性,比如像地质勘查工作期间的“地勘生产”以及“未完成地质工作”等都全方位的体现出了地质勘查行业的特色,然而《政府会计制度》则是针对公开事业单位会计制度的一种规范性。

二、《政府会计制度》中现存的问题

(一)现行预算会计体系存在不合理现象

1.相应的单位会计缺乏整合

在我国现行的体制下,按照基本的划分可以分为三类(财政总预算会计、行政单位会计以及事业单位会计),在这些会计中存在这多种计算的方式与核算方式,从而形成了各种会计的散乱局面,使得政府的会计制度未能有效的得出同意的体系架构,未能有效、全面的反映政府资金运动以及财务状况和工作绩效[1]。

2.财政总预算会计以及行政单位会计重复核算

现已实行的会计政策中,存在着不同类别的会计制度体系,在预算资金方面,财政预算基本是使用“以拨代支”的形式来完成相应的支付。行政单位会计会重新计算一次收入和支出,这样就会让实际的会计核算体系增加不必要的核算过程从而对于同一笔预算资金进行重复性的核算问题[2]。

表1 地勘单位新旧会计制度转账、登记新科目对照

3.事业单位会计无法适应事业单位的发展

事业单位的活动发生了较为明显的变化,某些单位具备一定的经营性质,并实行独立核算、自负盈亏。一些事业单位提供的某些产品和劳务具有一定的生产性,这样就使得原有的事业单位会计体系面临重新划分的局面[3]。

(二)会计核算范围不全面

1.单位预算会计不包括基建资金核算

在我国的实际行政事业单位中,关于会计核算的过程是不包含基建资金核算的[4]。在行政单位以及事业单位中主要的基建资金来源可以分为两个方面,第一是关于财政拨款,第二是单位自有资金。对于实际的基建资金来说都是由基建会计进行相应的管理以及核算工作,对与实际的单位会计部门基本处于分割的状态。同时对于整体的财务状况来说,相应的会计人员应为缺少有关的基建资金方面的财政状况,从而对于实际单位的财务状况核算与管理方面存在阻碍。

2.不能全面反映社会保险基金的运行情况

21 世纪以来,随着我国社会保障体系的逐步健全,关于社会保险基金法管理问题成为需要重点关注的问题;关于社会保险方面的支出方面在财政支出中的比重方面也在逐步地提升。由于社会保障是一种公开的政府性行为,其是作为最终的责任承担方,对于社会保险基金的处理情况、对政府的未来财政都会存在影响;继而无法全面反映社会保险基金的运行。

3.总预算会计制度不能适应政府资金多样化的要求

总预算的问题也是《政府会计制度》下的一个难题所在,尤其是对于国有股权以及有价证券形态下的政府资产存在着一定难以核定的问题。政府投资形式从原有的无偿的状态向着更加多元化的方向进行着发展,同时在实际的经营过程中部分资金流入企事业单位经营资金中,或者成为国有股权形态下的政府资产。现有的会计制度未能有效地适应政府资金多样化的要求,从而无法有效的反映政府资产状况。

4.缺乏统一规范的预算会计准则

发达国家和有关的国际性组织(例如国际会计师联合会)对公共部门会计与报告事宜普遍采用“准则规范”模式。“准则规范”性就存在着一定的问题,随着环境的变化,相应的制度、规范就存在着一定掣肘,因为固有的模式下本就存在着一定的不足。

三、《政府会计制度》改革下地质勘查单位应对策略分析

(一)对于我国政府的会计体系完善提出一定的建议

伴随着国民经济的不断发展;部分事业单位也在逐步走向市场化,从而在资金上与财政逐步产生分割的现象,走上自负盈亏的道路;与此相反的是我国行政单位更加依赖于财政方面的资金。这种状况下对于事业单位会计的归属问题,就存在着以下几种不同的观点、看法。

1.观点一:事业单位会计仍应归属于预算会计体系

在体系的规划中,事业单位应和行政单位会计一同组建“行政事业单位会计”。这是某些人的观点,其认为在原先的管理体制中对于预算会计体系来说主要就是分为营利性会计于非营利性会计之分,虽然事业单位现在实现了财务自由,但其在整体上还是处于非营利的定位下,因此需要让事业单位属于预算会计体系。

2.观点二:事业单位会计应从预算会计体系中抽离

但是某些人也支持事业单位于企业会计合并为“企事业单位会计”。其认为事业单位在新时代的变化中,已经走向了自主经营、自负盈亏的事实,是不容改变的,所以对于其非营利的事业形式上来说是有悖的。

3.观点三:根据资金来源性质的不同加以区分

对于有些人来说,其观点就是对其进行细致的区分。对于已经实现自主盈亏的事业单位采用企业制度下的会计政策;对于未实现财务自由,或者是公有性质下的非营利单位来说就需要采用行政单位的具体的会计原则,基于实际的情况来完成对于事业单位的划分与归属问题。同时也有部分人认为事业单位应当另外开辟一种会计方式。从而避免与行政单位、企业等发生不可协调的问题,从而导致会计体系的不健全和实行难度大的问题发生。

小结:结合以上的分析得出,就需要做好相应的单位性质的界定工作,对于是否纳入预算会计体系做出详细的考察,对其能力进行相应的考察,最后基于相关规定,定性其归属问题。

(二)加强对地勘单位财务人员新旧会计制度的培训

在《政府会计制度》的背景下,作为地质勘查相关单位的财务管理人员,首先就要对自身的专业能力和知识进行加强,还需要对新旧会计制度以及会计要素和科目等多方面的行业内容进行有关的学习,并需要进一步的了解新旧制度之间存在的差距,及时地对会计核算中的一些账目进行梳理,为新旧制度的衔接做好准备。另外,还需要对两者衔接中的一些项目进行核对和夯实。

结语

总而言之,《政府会计制度》改革对地质勘查单位的差异分析,能够有效地促进地质勘查单位在《政府会计制度》的改革下,执行有效的财务核算与管理措施,并能够进一步地做好新旧会计制度转换的有效衔接,对于地质勘查单位有着十分积极的作用。