主要石油资源国营商环境分析及启示

2021-01-27傅培瑜

陈 炎,傅培瑜

(中国石化集团经济技术研究院有限公司,北京 100029)

营商环境是指伴随企业活动整个过程的各种周围境况和条件的总和,包括法制环境、市场环境、政务环境。着重考量企业在开办、经营、贸易、纳税及执行合约等方面遵循法规所耗费的时间、成本,获得利润的环境状况。相对“经营风险”着眼于经营环境的不确定性而言,“营商环境”更关注对企业日常经营和盈利能力的影响,更具有经常性、持续性。

本文以世界银行网站中《2019全球营商环境报告》的数据库为基础,将44个主要石油资源国营商环境进行了梳理,展示这些国家的营商环境概貌、地域特点、发展趋势;并对石油化工行业的营商环境研究提出相关建议。

1 主要石油资源国营商环境概况

1.1 营商环境差距悬殊

以对我国石油化工行业影响较大为标准,选取的44个主要石油资源国样本为:非洲(12个):南非、埃及、莫桑比克、尼日利亚、阿尔及利亚、埃塞俄比亚、苏丹、喀麦隆、加蓬、安哥拉、南苏丹、利比亚。中东(8个):土耳其、卡塔尔、沙特、科威特、伊朗、伊拉克、叙利亚、也门。南美(7个):墨西哥、哥伦比亚、巴西、阿根廷、厄瓜多尔、玻利维亚、委内瑞拉。东南亚-南亚(9个):新加坡、马来西亚、泰国、越南、印度尼西亚、印度、菲律宾、巴基斯坦、缅甸。东欧-中亚(3个):哈萨克斯坦、俄罗斯、乌克兰。欧美澳(5个):美国、英国、澳大利亚、加拿大、德国。44个主要石油资源国的营商环境水平差距悬殊,世界银行的综合评分标准下,最高的新加坡(85.24)与最低的委内瑞拉(30.61)相差54.63分。

地域差异明显,处于末位的非洲国家整体均没有达到世界平均水平。由差到好的地域依次是:非洲、中东、南美、东南亚-南亚、东欧-中亚、欧美澳。

超过OECD国家平均水平(80分)的国家有:新加坡、美国、英国、马来西亚、澳大利亚。

高于世界平均水平,但低于OECD国家平均水平(60~80分)的国家有:非洲:南非。中东:土耳其、卡塔尔、沙特、科威特。南美:墨西哥、哥伦比亚、巴西。东南亚-南亚:泰国、越南、印度尼西亚、印度。东欧-中亚:哈萨克斯坦、俄罗斯、乌克兰。欧美澳:加拿大、德国。

低于世界平均水平(60分)的国家有:60~50分的国家:阿根廷、埃及、厄瓜多尔、菲律宾、伊朗、莫桑比克、巴基斯坦、尼日利亚、玻利维亚。50~40分的国家:阿尔及利亚、埃塞俄比亚、苏丹、喀麦隆、加蓬、缅甸、伊拉克、安哥拉、叙利亚。低于40分的国家:南苏丹、利比亚、也门、委内瑞拉。主要石油资源国营商环境综合得分见图1。

1.2 变化趋势出现分化

1.2.1 大部分国家均有改进,发展中国家提升较快

有36个国家营商环境不同程度提升,其中东欧-中亚区域(哈萨克斯坦、俄罗斯、乌克兰)均连续4年保持上升。5年内提升较大的3个国家包括:哈萨克斯坦、印度、俄罗斯。另外,新加坡连续两年排名第2,营商环境在44个国家中最好。

1.2.2 个别基础薄弱国家出现倒退,投资需谨慎

仅有7个国家的营商环境较上年下降。包括:菲律宾、也门、委内瑞拉、加蓬、墨西哥、澳大利亚、美国。其中,营商环境极差的委内瑞拉、也门和加蓬,综合得分连续4年逐年减少,营商环境持续恶化,与其他国家进一步拉大差距,投资需谨慎。非洲和中东均呈现“基础越差,进步越小”的分化趋势。

2 主要石油资源国营商环境区域性分析

本文将44个国家分为6大区域,按照区域整体营商环境“由差到好”的顺序,分析每一区域的“整体评价”和“指标特点”;受篇幅限制,对具体国别只概述其营商环境特点。

虽然差距悬殊,但6大区域在“开办企业”领域均表现良好,而“获得信贷”“保护少数投资者”等领域的表现均不尽人意。说明各国都有积极吸引外商投资的热情,但在经营后续环节的保障方面仍需进一步完善。

2.1 非洲营商环境分析

2.1.1 区域整体评价

营商环境最差,近5年来呈现整体下降趋势。各国营商环境自2016年恶化后,近两年来虽有改善,但大部分国家仍未恢复到2015年水平。加蓬连续4年退步。

2.1.2 指标特点评价

一是在“开办企业”领域一枝独秀。所有国家在该领域均达到世界平均水平,南非、埃及、尼日利亚、安哥拉、加蓬、喀麦隆甚至达到了80分。并且,除了莫桑比克外,其余国家在该领域均有进步。尽管在“开办企业”方面体现了引进投资的积极性,但是其余各项指标均很差。“获得信贷”“保护少数投资者”“跨境贸易”“办理破产”领域薄弱且无显著改善,除了埃及“获得信贷”(65)、尼日利亚“获得信贷”(85)、以及利比亚“跨境贸易”(64.66)外。

二是在“执行合同”领域改革力度较大。非洲统一商法组织(OHADA)在2017年通过了统一的调解法案,引入“调解”作为解决争端的一种友好方式,包括传统调解和司法调解,并制定了调解的指导原则。

三是除南苏丹外,其余国家在“获得电力”领域均有进步。1995-2007年,电力基础设施匮乏对非洲地区营商环境产生了重大的负面影响,但近年来,非洲通过“保障电力供应的可靠性及电费信息的透明化”“提高流程效率”“简化审批程序”等方式,在提升电力供应方面取得进展。南非和莫桑比克在该领域有质的飞跃。尽管如此,安哥拉、加蓬、南苏丹、埃塞俄比亚、尼日利亚、利比亚“获得电力”仍不达标。

2.1.3 区域内国别营商环境特点

1)南非是该区域唯一达到世界平均水平的国家

在“开办企业”和“获得电力”方面取得质的飞跃,分别跨入OECD国家平均水平和世界平均水平。主要由于:开办企业成本占人均收入的百分比(0.2%)远低于OECD国家平均水平(3.1%);获得电力的成本占人均收入的百分比(156.7%)远低于撒哈拉以南非洲水平(3 456.5%)。

2)埃及和莫桑比克整体未达到世界平均水平,且总体退步

埃及在“开办企业”“获得信贷”“纳税”“办理破产”方面均较上年有改进。其中最显著的改革是通过立法扩大了可抵押的动产范围,使“获得信贷”指标越过了世界平均水平。

莫桑比克在“获得电力”领域取得了长足进步,“开办企业”出现退步。由于大大缩短了“从向电力机构提交申请到接通电源”所需的时间(40天,撒哈拉以南非洲平均水平为112天),该领域大幅提升,一跃超过世界平均水平。但由于开办企业成本占人均收入的百分比(120.5%)远超撒哈拉以南非洲国家平均水平(44.4%),该领域有较大幅度退步。

3)尼日利亚和安哥拉整体未达到世界平均水平,但总体进步较大

尼日利亚“开办企业”和“获得信贷”超过了OECD国家平均水平。尤其在“开办企业”方面,建立了在线缴纳印花税的平台,从而使开办企业更加容易。但是,在“登记财产”领域恶化:在登记财产耗费的时间(105天)和成本(占财产价值的11.1%)方面,远超撒哈拉以南非洲平均水平(平均时间为53.9天,平均成本占财产价值的7.6%)。

安哥拉“办理施工许可证”和“纳税”超过了世界平均水平,“开办企业”甚至达到OECD国家平均水平。尽管“获得电力”得分未达到世界平均水平,但通过允许监督和许可部门在获得技术权限前进行现场检查和内部布线检查,使其在该领域做出了较大改善。“获得信贷”和“办理破产”依然是其软肋。

4)阿尔及利亚、苏丹和喀麦隆呈波动态势,仍有进步空间

阿尔及利亚“开办企业”“获得电力”“办理施工许可证”均高于世界平均水平,而“获得信贷”和“跨境贸易”指标极差。通过提高电力公司流程效率,在“获得电力”领域做出了较大改善。

苏丹仅“开办企业”表现亮眼,源于开办企业成本占人均收入的百分比(20.9%)低于撒哈拉以南非洲国家平均水平(44.4%)。虽然“获得信贷”“保护少数投资者”“执行合同”和“办理破产”是其短板,远低于世界平均水平,但这4个领域进步明显,提升空间较大。

喀麦隆“办理施工许可证”“获得电力”和“获得信贷”达到世界平均水平,且“开办企业”达到OECD国家水平。改善最显著的是:通过缩减新建仓库耗费的时间(135天,少于OECD国家平均水平153.1天),使其“办理施工许可证”得分跨入世界平均水平。

5)埃塞俄比亚和加蓬是该区域5年来退步最大的2个国家

埃塞俄比亚整体营商环境较2015年退步,大多数指标没有改进,且“办理破产”进一步恶化。仅“开办企业”“纳税”和“执行合同”3项指标超过世界平均水平。

加蓬连续4年退步,且纳税环境恶化。各项指标得分差距较大,“开办企业”达到OECD国家平均水平,其余指标均未达到世界平均水平。虽然在“获得电力”和“登记财产”方面做了许多改善,如:通过国家监管机构对电力公司实施监控,提高供电可靠性;通过对财产登记的官方网站升级,向公众提供土地注册服务的有关资料。但是其纳税环境恶化较为严重,纳税时间(632小时)远大于撒哈拉以南非洲平均水平(280.6小时)。

6)南苏丹和利比亚是该区域基础最差的2个国家,一直在30分左右低位徘徊

南苏丹仅“纳税”指标表现亮眼,接近OECD国家平均水平,同时,由于缩短了开办企业耗时,使“开办企业”指标跨过了世界平均线。其余8项指标均未达到世界平均水平。

利比亚是该区域得分最低的国家。仅在“开办企业”“纳税”和“跨境贸易”方面达到世界平均水平,并通过减少企业从提交申请到接通电力之间所需的程序(4个,OECD国家平均水平为4.5个),使“获得电力”领域得分接近世界平均水平。其余领域并无改进。

2.2 中东营商环境分析

2.2.1 区域整体评价

营商环境基础薄弱,近5年来退步明显。除土耳其有明显进步、伊朗有小幅进步外,其余国家均较2015年有不同程度退步,其中,也门在44个国家中退步最为严重;沙特、伊拉克、叙利亚、卡塔尔次之;科威特略微退步。

2.2.2 指标特点评价

一是在“纳税”方面普遍表现较好,除了伊朗外,“纳税”领域均在世界平均水平以上,卡塔尔甚至达到99.44分。二是在“获得电力”方面,除了叙利亚和也门,均在世界平均线以上。三是“办理破产”领域普遍得分很低且无显著改善。

2.2.3 区域内国家营商环境特点

1)土耳其是该区域营商环境最好,且5年来进步最大的国家,首次跻身“十大改进国家之列”

在“获得信贷”领域,由于土耳其风险中心银行协会与7家电信公司建立共享信用信息系统,使其在该领域一跃超过世界平均水平。其他主要改革包括:改进处理电子文件的方式,提升效率;伊斯坦布尔与其他城市联网公布办理建筑许可证相关的信息资料。

2)卡塔尔、沙特和科威特达到了世界平均水平,但与2015年相比有退步

卡塔尔各项指标分化严重。“开办企业”“办理施工许可证”“获得电力”“登记财产”“纳税”领域接近或超过OECD国家平均水平,其中“纳税”领域极好,是44个国家中表现最好的,源于其纳税时间(41小时),以及总税率和社会缴纳费率占利润百分比(11.3%)远低于OECD国家平均水平(2项指标分别为159.4小时和39.8%)。“获得信贷”“保护少数投资者”“办理破产”领域极差,尽管在2016年通过了《2016年消费者信贷法案》(Consumer Credit Act 2016),以保障借款人查看相关数据的权力,但“获得信贷”领域仍是其短板。

沙特在“保护少数投资者”和“获得电力”方面有长足进步,已经达到或接近OECD发达国家水平。“跨境贸易”和“执行合同”做了改善,如:为商业案件中,允许律师通过引入的电子系统在线提交最初的传票。

科威特“开办企业”和“纳税”达到OECD国家水平,尤其在“开办企业”领域,由于开办企业成本占人均收入的百分比较低(2.0%,OECD国家平均水平为3.1%),使该项得分跨入世界平均水平。而“办理破产”和“获得信贷”却在40分以下。

3)伊朗已接近世界平均水平

在“纳税”和“跨境贸易”方面进行了改善,如:改进增值税退税流程、改进税务审计和企业所得税修正程序;通过完善进出口海关管理,使其“跨境贸易”大幅跃升,超过了世界平均线。

4)伊拉克和叙利亚自2016年下降后,保持在稳定水平无进步

伊拉克仅“开办企业”“办理施工”“获得电力”“纳税”达到世界平均线;各个指标得分基本没有变化。

叙利亚仅“开办企业”和“纳税”表现较好,达到或接近OECD国家平均水平;其他指标得分均未达到世界平均线。由于办理破产的成本过高(占资产价值的16%)造成该指标退步。

5)也门营商环境基础极差,连续4年退步

除了“纳税”指标达到世界平均线且没有退步外;其他指标均很差,尤其是:由于开办企业耗费时间和成本过多,导致2018年度与其他国家差距进一步拉大,该项得分退步。

2.3 南美营商环境分析

2.3.1 区域整体评价

近5年来,各国营商环境保持在稳定水平,进步缓慢。营商环境中等偏下,呈国别分化。墨西哥和哥伦比亚超过世界平均水平;巴西、阿根廷、厄瓜多尔在世界平均水平附近徘徊;玻利维亚向世界平均水平靠拢;委内瑞拉是44个国家中营商环境最差,且连续4年退步的国家。

2.3.2 指标特点评价

一是“获得电力”方面表现良好,除了委内瑞拉外,各国均达到世界平均水平。二是“纳税”和“办理破产”是该区域的最大短板。“纳税”除了墨西哥外,均处于世界平均线以下;“办理破产”除了墨西哥、哥伦比亚外,均处于世界平均线以下。

2.3.3 区域内国家营商环境特点

1)墨西哥在该区域营商环境最好,但进步缓慢

除了“保护少数投资者”外,其余指标均在世界平均线以上,且“开办企业”和“跨境贸易”达到了OECD国家平均水平。由于其办理破产的成本过高(占资产价值的18%),“办理破产”较为恶化。

2)哥伦比亚总体达到世界平均水平,但呈退步趋势,且税负偏重

大部分指标均在世界平均水平,且“开办企业”和“获得信贷”超过了OECD国家平均水平。“纳税”和“执行合同”低于世界平均水平,由于总税率和社会缴纳费率较高(占利润百分比71.9%),“纳税”指标出现倒退。

3)巴西首次达到世界平均水平

在“开办企业”“获得电力”“获得信贷”“跨境贸易”领域做了改进,综合得分跨过世界平均水平线。包括:推出公司注册在线系统;保障电力供应的可靠性及电费信息的透明化;在拉丁美洲一体化协会的框架下与阿根廷签署原产地数字证书法案,促进跨境贸易便利。但由于登记财产的法定程序(14个)过多,“登记财产”略微退步。

4)阿根廷和厄瓜多尔进步缓慢,接近世界平均水平

阿根廷仅“获得电力”“保护少数投资者”“跨境贸易”达到世界平均水平。在“开办企业”领域,通过优化开办企业程序,使该项得分超过OECD国家平均水平。其余指标得分低且并无明显变化。

厄瓜多尔虽然在“开办企业”“办理施工许可证”“获得电力”“登记财产”“跨境贸易”领域达到世界平均水平,但由于其登记财产的程序过多(8个),“登记财产”指标退步。此外,厄瓜多尔于2017年推出了一项税收优惠,允许企业扣除为雇员支付医疗保险或保健费用,使其在“纳税”方面有所改进,但仍低于世界平均水平线。

5)玻利维亚基础差,缓慢向世界平均水平靠拢

仅“开办企业”“获得电力”和“跨境贸易”指标超过世界平均水平线。通过“简化登记注册手续”和“引入网上办理程序”,使其在“开办企业”领域有所改善。

6)委内瑞拉在44个国家中营商环境最差

委内瑞拉连续4年退步,各项指标极差,无一达到世界平均水平,且并无改进。

2.4 东南亚-南亚营商环境分析

2.4.1 区域整体评价

整体环境持续提升。除了新加坡、菲律宾和巴基斯坦外,其余各国营商环境均有不同程度改善,持续保持地域整体上升趋势。其中,印度连续4年进步,超过了世界平均水平;泰国、越南、印度尼西亚连续3年进步;马来西亚越过OECD国家平均水平线。只有缅甸低位徘徊,提升缓慢。

营商环境整体较好,但各国营商环境差别较大。只有菲律宾、缅甸和巴基斯坦在世界平均线之下。新加坡和马来西亚均超过了OECD国家平均水平,泰国接近OECD国家平均水平,分别居全球第2名、第15名、第27名。

2.4.2 指标特点评价

一是在“开办企业”领域表现较好,各国均表现亮眼,且新加坡和泰国表现突出。

二是在“办理施工许可证”和“纳税”领域,除了巴基斯坦外均达到世界平均水平。在“办理施工许可证”领域,新加坡与马来西亚均达到OECD国家水平。

三是在“保护少数投资者”领域,除了缅甸、越南和菲律宾外,其余国家均达到世界平均水平,且新加坡、马来西亚和印度达到了OECD国家平均水平。

四是在“登记财产”领域,各国出现分化:新加坡和马来西亚超过了OECD国家水平;越南、泰国和印度尼西亚达到了世界平均水平;印度、菲律宾、缅甸和巴基斯坦未达标。

五是在“获得信贷”领域,除了菲律宾、缅甸和巴基斯坦外,其余国家均达到世界平均水平。

2.4.3 区域内国家营商环境特点

1)新加坡营商环境排名全球第二

44个国别样本中首屈一指,除了“获得信贷”和“办理破产”稍逊,其余8个指标均在OECD国家平均水平以上,方方面面的营商环境整体优良。通过废除公章,使其在“开办企业”领域进一步提高,体现出对打造良好营商环境的不懈追求。

2)马来西亚取得明显进步,一跃超过OECD国家平均水平

所有指标均超过世界平均水平,营商环境各方面发展总体均衡,“办理破产”(67.17)和“执行合同”(68.23)相对偏弱。通过简化审批程序,使其在“获得电力”领域大幅提升;登记财产耗费的时间(11.5天)远低于区域平均水平,进一步改善了营商环境。

3)泰国、越南、印度尼西亚进步较快,营商环境连续3年不断改善

泰国所有指标均超过世界平均水平,营商环境各方面发展总体均衡。近期通过在配电公司设立专门的工作队、简化程序,使其“获得电力”得分进一步提升。

越南通过缩短获得电力所需的时间(31天,OECD国家平均水平77.2天),使该领域达到OECD国家水平。“保护少数投资者”和“办理破产”未达到世界平均水平。

印度尼西亚由于在“执行合同”方面,法庭费用和律师费用占索赔额百分比较高(74%),未达到世界平均水平;其他指标均超过世界平均水平。近来,通过建立统一的社会保障登记系统,将“开办企业”提高到OECD国家平均水平;通过提高信息透明度,改善了“登记财产”指标。

4)印度营商环境连续4年持续进步,各项指标分化明显

“开办企业”“获得电力”“获得信贷”和“保护少数投资者”均达到OECD国家水平,而“登记财产”“执行合同”和“办理破产”未达到世界平均水平。

5)菲律宾是该区域5年来退步最大的国家

大部分指标未达到世界平均水平,其中,“获得信贷”表现极差,且“跨境贸易”出现退步。

6)巴基斯坦未达到世界平均水平,但一直致力于营商环境的改善

“开办企业”“保护少数投资者”和“跨境贸易”达到世界平均水平。近来通过简化登记注册手续,使其“开办企业”得分提高到OECD国家平均水平,显示了其吸引投资的积极意愿和薄弱的营商环境并存。

7)缅甸整体距世界平均水平仍有较大差距,进步较慢

仅“开办企业”“办理施工许可证”和“纳税”达到世界平均水平。

2.5 东欧-中亚营商环境分析

2.5.1 区域整体评价

该区域营商环境连续4年迅速提升,整体营商环境较好。哈萨克斯坦和俄罗斯营商环境接近OECD国家平均水平,乌克兰超过世界平均水平。

2.5.2 指标特点评价

这3个国家共同的特点,一是纳税环境较好,均接近OECD国家平均水平。二是致力于“跨境贸易”和“执行合同”领域的改革。三是“开办企业”领域得分均在90分以上。

2.5.3 区域内国家营商环境特点

1)哈萨克斯坦和俄罗斯是44个国家中5年来进步最大的2个国家,接近于发达国家平均水平

哈萨克斯坦全部指标均超世界水平线,并且“开办企业”“登记财产”“保护少数投资者”“执行合同”4项指标已经超越OECD国家平均水平。比较显著的改善是:通过引入电子报关单系统,降低海关行政费用;通过引入电子支付和电子程序服务,改善跨境贸易条件;通过建立电子案件管理系统,提升法院自动化水平,使其“执行合同”超过了OECD国家平均水平。

俄罗斯“开办企业”“获得电力”“登记财产”“获得信贷”4项指标已经超越OECD国家平均水平。其短板在于“办理破产”,未达到世界平均水平。近来成立了商业监管改革委员会与国际各机构之间进行协调,使其在“办理施工许可证”“获得电力”“纳税”和“跨境贸易”方面有小幅改善。

2)乌克兰整体营商环境达到世界平均水平,但各项指标不均衡

“开办企业”“办理施工许可证”“纳税”“跨境贸易”“获得信贷”指标较好,其中,“开办企业”超过了90分,“纳税”接近OECD国家平均水平,而“办理破产”“保护少数投资者”“获得电力”指标却低于世界平均水平。近期改革方面:取消对汽车零部件的核查,使“跨境贸易”更加便利;修改民事程序规则,提升法庭案件管理技术,使“执行合同”达到世界平均水平。

2.6 欧美澳营商环境分析

2.6.1 区域整体评价

近5年来营商环境一直保持良好,变化不大,进步空间最小。美国、英国、澳大利亚达到OECD国家平均水平;加拿大和德国略低于OECD国家平均水平。整体呈现裹足不前的态势,各国排名均较上年下降,但仍在全球前25名内。

2.6.2 指标特点评价

一是营商环境各项指标基本面均衡。除了加拿大“执行合同”、德国“保护少数投资者”指标外,其他各项指标均在世界平均水平以上。

二是在基本面较好的前提下,“保护少数投资者”和“执行合同”成为这5个发达国家不约而同的相对短板。

2.6.3 区域内国家营商环境特点

1)美国营商环境较为稳定,一直保持在OECD国家平均水平之上

“开办企业”“跨境贸易”和“办理破产”方面优势突出,均在90分以上;“保护少数投资者”相对较弱(64.17)。

2)英国和加拿大呈波动态势,但总体仍保持进步

英国“开办企业”“获得电力”和“跨境贸易”方面优势突出,均在90分以上;“执行合同”相对较弱(68.69)。

加拿大“开办企业”在90分以上;“执行合同”指标较差,原因是在执行合同过程中,耗费时间远超OECD国家平均水平。

3)澳大利亚营商环境较为稳定,保持在OECD国家水平

“开办企业”和“获得信贷”方面优势突出,均在90分以上;“保护少数投资者”方面表现较弱,刚刚达到世界平均水平。

4)德国接近OECD国家水平,但总体呈退步趋势

“获得电力”“跨境贸易”和“办理破产”方面优势突出,均在90分以上;而“保护少数投资者”指标较差,甚至低于世界平均水平线,原因是其“股东诉讼便利度指数”(衡量的是股东实现其权利救济的便利程度,范围为0~10)偏低(5.0)。

3 结论及启示

经过对44个主要石油资源国营商环境进行分析,可以得出如下结论:

第一,差距悬殊,地域差异明显,变化趋势出现分化。大部分国家均有改进,但一些基础薄弱的国家(如委内瑞拉、也门和加蓬)营商环境持续恶化,投资需谨慎。

第二,各国积极吸引外商投资,但在企业经营保障指标方面,各有长短,即便是传统发达国家在“执行合同”和“保护少数投资者”方面的表现也不尽人意。

因此,为了给对外投资环境评估提供支撑,建议一方面,针对不同国家采取差别化战略布局;另一方面,构建针对石油化工行业的营商环境评价体系。

3.1 针对不同国家采取差别化战略布局

首先,要对投资目的国营商环境的优势和短板做到心中有数。即便是传统的发达国家,营商环境在某些方面也存在明显的缺陷,不可掉以轻心。如加拿大在“执行合同”方面、德国“保护少数投资者”方面,均没有达到世界平均水平线。针对投资区域的短板,在管理上有意识地增强力量配置和防范保障。

其次,各区域营商环境差距悬殊,建议在进行海外投资战略布局时有所侧重。良好的营商环境是企业盈利的环境保障,重点关注营商环境较好(欧美澳、东欧-中亚)、或者呈现较快进步趋势的区域(东南亚-南亚地区),特别是油气资源丰富且营商环境较好的国别,例如俄罗斯、哈萨克斯坦、乌克兰,沙特、科威特、马来西亚等。选取优良地域,集中建立一批投资项目,形成区域化、上下游一体化项目集群,形成规模优势。

最后,对非洲、南美等营商环境较差,但资源条件较好的区域,采取预防措施。在投资阶段,设定投资条件,将其营商环境短板可能带来的关键性不利因素纳入合同约定条款;在经营阶段,持续关注营商环境指标的变化趋势,做好防范工作。对营商环境持续很差国家(如南苏丹、利比亚),或者营商环境基础薄弱,又持续退步的区域(如委内瑞拉、也门、加蓬),投资应谨慎。

3.2 针对石油化工行业构建营商环境评价体系

尽管权威机构发布的《营商环境报告》,能为世界各国政府优化营商环境提供改善的方向和标准,也为企业经营布局提供了参考。但美中不足的是:

一是没有针对石化行业的特点。指标的设计具有普适性,对石化行业的针对性不够;对石化行业有重大影响的某项经营环境指标和某项法规政策没有得到重点突出。只有从石油化工行业的经营实践出发,建立的评价体系,才真正能对海外投资提供帮助。

二是指标范围具有局限性。主要体现在缺乏评估市场规模、金融市场的稳健性和深度、宏观经济状况、外国投资安全或政治稳定性的指标。

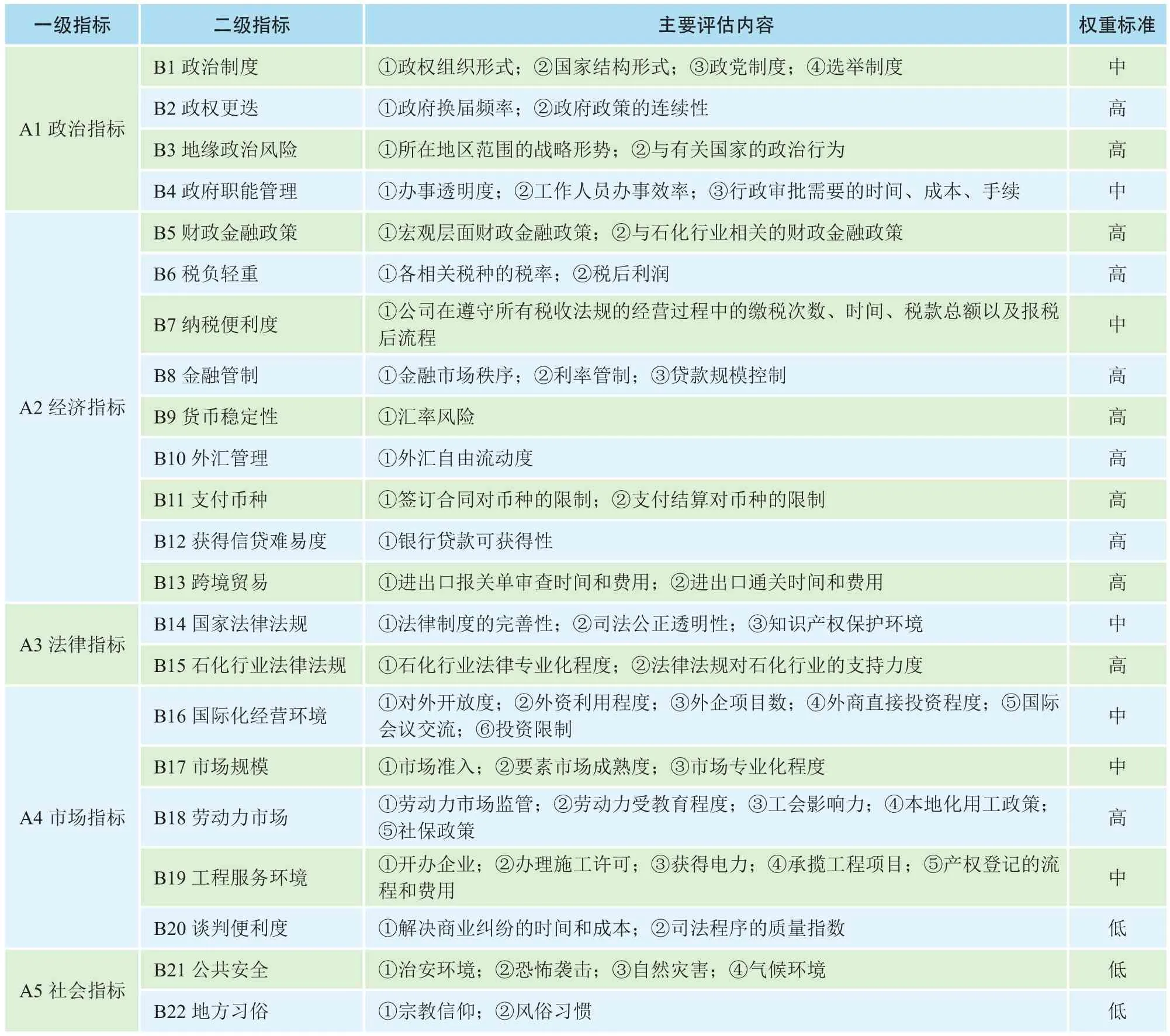

建议构建石油化工行业营商环境评价体系,主要包括以下内容:5个一级指标和22个二级指标,各项指标根据影响大小赋予不同的权重(见表1)。

在此基础上,可以针对石油化工行业的营商环境进行系统评价,从而对主要石油资源国的营商环境全方位、精准把控,合理规划战略布局。

表1 主要石油资源国营商环境评价体系