金融集聚与经济增长的交互影响与空间溢出效应研究

2021-01-25刘降斌刘秋明

刘降斌 刘秋明

内容提要:基于我国2011—2017年省级面板数据,通过构建金融集聚指数探究其与经济增长的交互影响以及空间溢出效应。研究表明:(1)普通面板联立方程模型与空间联立方程模型均显示金融集聚与经济增长两者之间存在显著的双向互促效应,且金融集聚对经济增长的冲击程度较大。(2)金融集聚与经济增长在三种不同空间权重矩阵下均存在显著的空间溢出效应。其中,以地理二值空间权重矩阵为例,邻近省域金融集聚会促进本省域地区金融行业发展,但是由于金融资源竞争等因素,对本省域经济增长产生抑制作用;邻近省域经济增长一方面由于虹吸作用会阻碍本省域金融行业发展,另一方面由于示范效应会提高本省域经济增长水平。本文认为金融集聚与经济增长能够实现融合互动发展,通过两者的互促关系充分调动金融资源合理配置,对逐步缩小各地经济增长差异具有一定的借鉴意义。

关键词:金融集聚;经济增长;空间联立方程;溢出效应

中图分类号:F832 文献标识码:A 文章编号:1001-148X(2021)06-0073-08

作者简介:刘降斌(1968-),男,辽宁义县人,哈尔滨商业大学金融学院教授,博士生导师,研究方向:金融理论与政策;刘秋明(1995-),男,广东惠州人,哈尔滨商业大学金融学院硕士研究生,研究方向:金融理论与政策。

基金项目:国家社会科学基金项目“马克思流通理论创新与我国商贸流通效率变革的实现机制及政策研究”,项目编号:18BJY174。

一、问题提出

在经济全球化的时代背景下,伴随着经济一体化的持续深入与科学信息技术的不断发展,有“经济血液”之称的金融行业在很多方面已经能够克服空间地理位置的约束。即使在相距甚远的不同区域,也能以低信息交流成本实现金融交易活动,于是便产生金融资源、金融机构在区域中心集聚的现象且程度不断加深[1]。金融行业对资源合理有效配置提供了很大的便利,间接地为企业创造了“购买力”,从而提高经济发展水平。因此由各类银行机构或者证券保险机构所组成的金融组织越完善,即金融体系越完善,对生产率的提升以及经济增长具有重要作用[2]。根据中国统计年鉴数据显示,我国金融行业增加值从2011年3.1万亿元上升到2019年7.7万亿元,而金融行业对我国经济增长的贡献率也从2011年的6.3%上升到2019年的7.8%。那么,金融集聚所带来的金融发展与经济增长存在着怎样的关系?金融集聚通过什么样的方式来促进经济增长,而经济增长是否会反过来刺激金融集聚呢?金融集聚与经济增长的空间辐射作用程度如何?展开这两者关系的探讨对我国实现经济结构转型,促进经济高质量发展就显得尤为重要。

二、文献回顾

关于金融集聚形成的原因,从金融腹地论与中国金融发展情况出发,不对称信息与信息的外溢作用是金融集聚形成的重要条件,当企业能最大化地利用不对称信息,则会不断壮大集聚规模,从而逐渐发展成为金融集聚[3]。但是从金融资源论的视角来看,金融集聚则表现为金融资源在空间地理上的分布具有不均质性以及不连续性的特征,会导致金融地域运动[4]。在金融集聚初期成长阶段,其往往是通过产业集聚演化而来的,并将实体经济作为金融集聚的依托,加之金融资源本身具有较高流动性的特点,从而加快金融集聚的产生,甚至超越产业集聚进程[5]。因此借助于金融资源自身产生的规模效益,促进金融中心加快吸收外围区域资源,使得金融集聚程度进一步得到加强[6]。

从20世纪70年代以来,更多学者从成本角度入手展开研究,发现金融资本在跨区域流动所形成金融集聚能够提供高效的支付体系,有助于降低金融交易成本或者融资成本,从而节省了企业成本支出,对推动经济增长具有直接作用[7]。金融集聚还可以通过其他方式来作用于经济增长,刘军等(2007)[8]指出金融集聚对实体经济增长的影响是通过集聚效应、扩散效应以及金融功能共同实现的,其中集聚效应指的是通过外部规模经济效益等方面影响经济增长,而扩散效应则是通过“涓流效应①”与“极化效应②”作用于经济活动。

随后一些学者验证了金融集聚与经济增长两者具有单向因果关系[9]或具有双向因果关系[10]。Chow等(2013)[11]认为金融集聚与经济增长之间具有因果关系是需要前提条件的,他认为贫穷国家金融集聚与经济增长不存在单向因果关系,相反,富裕国家的发达程度越高,金融集聚与经济增长之间的关系表现得愈发密切。在健全的金融系统中,更加容易提高全要素生产率,从而达到促进经济增长的目的,这种情况在发达国家表现得愈加显著[12]。金融集聚与经济增长的因果关系得到了较多学者的探究,但是由因果关系引发的内生性讨论也逐渐受到了众多学者的关注,关于这两者具有相互作用的内生性关系已经得到了较多学者的认同[13-14]。金融行业集聚产生的促进作用体现在产业集聚与经济增长关系中,银行业集聚是金融集聚的关键因素,是助推经济增长的核心[15]。金融行业集聚产生的促进作用不仅体现在产业集聚与经济增长关系中,而且还体现在不同地区之间,孙武军等(2013)[16]指出金融集聚会随着实体经济的变化而变化,对于经济发达程度高的地域,金融集聚产生的经济效应更加明显,但是我国东中西部的金融集聚差距并沒有缩小。

20世纪90年代以来,较多学者在金融集聚与经济增长关系的研究加入了空间地理因素,涌现了较多新经济地理主义者,如通过构建模型来充分说明产业集聚与经济增长之间的关系[17]。在金融集聚溢出效应的研究中,Palmberg(2012)[18]发现金融集聚产生溢出效应时,还会导致创新效应与增长效应的发生。李延军等(2016)[19]指出京津冀地区金融集聚的空间溢出效应显著作用于经济增长。李思霖等(2017)[20]对省域城市的研究中,认为金融集聚程度高的区域会对周边城市形成较强的溢出作用,并指出了金融集聚与经济增长的空间依赖性是造成两极分化的主要原因。

对以上研究文献梳理我们可以看出,国内外学者先后对金融集聚形成原因做了详细描述,并且从理论和实证两个层面对两者关系做了深入探讨。但是针对国内情况,国内学者较少开展关于金融集聚与经济增长内生关系研究。虽然国内外学者对这两者关系的研究采取了较为前沿的空间计量技术,但在研究内生性问题上,本文认为采取一般空间计量模型存在估计结果上的误差。基于此,本文的创新之处在于对金融集聚与经济增长内生性问题采取空间联立方程模型,对两者可能存在双向影响以及空间效应进行分析,弥补了以往学者只考虑单向影响以及忽略空间效应影响的缺陷。

三、理论分析与作用机制

(一)金融集聚与经济增长的交互影响作用机制

1.金融集聚对经济增长的作用机制。第一,金融集聚对外部产生规模经济效应主要是通过提高金融市场流动性,降低投融资风险以及节省周转资金余额来实现的。金融集聚在形成的过程中,各类金融机构更加愿意选择在区域间进行聚集和发展,从而提升整个地区金融行业服务水平,进而为经济增长提供高效的金融支撑。第二,网络经济效应作为金融集聚的优势之一,其凭借降低金融网络中的市场信息交流费用以及为金融网络内部人员紧密协作导致的额外收益来实现的。由网络经济理论③可知,通过空间地理上的汇集,金融集聚所形成的网络为各类金融机构以及其他投资者形成信息交流渠道,从而实现降低信息沟通以及信息共享的成本,同时更容易使得各类金融机构之间形成长期合作的信用关系,有利于降低合约和监督成本。第三,随着金融行业不断集聚和發展,规模经济效应与网络经济效应得到进一步提高,金融集聚区域的自我强化能力也在不断深化加强,从而使得更多的金融机构受惠。在金融集聚区域中,金融机构的专业化程度得到提高,机构间的交流联系更加紧密,金融行业规模进一步扩大,从而对其他相关金融企业具有较强的吸附力,使得大量金融企业涌入集聚区域,为实现经济进一步增长增加了可能性。

2.经济增长对金融集聚的作用机制。第一,经济增长可以通过作用于金融人才的供给,从而影响到金融集聚程度。地方经济增长会为当地金融相关企业提供较多的投资机会,并且获得相对较低的融资成本。在激烈的市场竞争环境下,获得成功融资的金融企业就会持续地发展市场业务和扩大生产规模,意味着金融企业的发展为金融人才提供更多的机会。金融企业不断地加强金融人才以及各种金融资源的汇集能力,为地方金融产业规模的扩大提供了直接作用,使得金融集聚程度得到进一步提高。第二,我国地方政府人员得到晋升的激励后会更加致力于经济增长的各种政策落实,即经济增长会“助长”地方政府人员更加致力于惠民政策的实施,在经济增长与政策实施之间形成良性循环。为吸引更多优秀人才,当地政府逐渐出台人口与收入等相关优惠政策,众多劳动力人口不断涌向金融集聚区域,从而提升了金融集聚程度。第三,经济增长为技术改善与传播营造良好环境,经济发达地区较之于不发达地区拥有更加良好的技术孕育环境与技术传播条件,因此在地方经济得到一定程度发展之后,有关技术革新与地区间的信息交流通过高速流转机制促使新技术的创新效率高于其他地区,以及信息交流成本低于其他地区。较低的信息交流成本使得社会上各种信息能够在金融系统中得到充分流动,这意味着技术创新与低信息交流成本相互补充,不仅使得各类金融机构减少信息获取成本,而且还使得各类隐形知识在金融机构之间实现高效传递,有助于提高金融系统效率,进一步提升金融集聚度。

(二)金融集聚与经济增长的空间溢出作用机制

1.金融集聚的空间溢出效应。金融集聚形成的动力源主要是指金融集聚内部增长点,当增长点发展成金融集聚的中心区之后,会进一步累积而实现更大程度的聚集。当集聚到一定程度之后,在“涓流效应”作用下,金融集聚区域会通过外溢效应对周边邻近地区产生影响,金融资源不断流向金融集聚中心区,这会导致中心区的投资机会减少以及投资成本上升,而金融集聚的周边邻近地区则获得更多投资机会与较低投资成本。这意味着金融集聚度的提高会带来金融资源在周边邻近地区向外扩散的态势,而周边邻近区域的发展将会对更多金融资源产生更大的吸附力,进而产生规模更大的金融集聚。但是金融集聚中心区也可能在“极化效应”作用下,使得周边邻近地区的金融服务行业“抵挡”不住中心区吸附金融资源的能力,从而在竞争金融资源方面,周边临近地区的金融机构或企业处于下风,从而阻碍了周边邻近区域金融行业的发展。因此,金融集聚空间溢出效应的大小主要取决于“涓流效应”与“极化效应”的作用程度大小。

2.经济增长的空间溢出效应。当下社会各地区经济联系日渐紧密,在地方经济得到一定增长效果后,会对周边邻近区域产生示范效应与竞争效应,其中主要表现在以下两个方面。第一,人力资源以及资本等要素在各地区之间流动,经济发达地区将人才引入与资金吸收作为首要任务,如某地区实行人才引进补贴政策,邻近周围城市会通过示范效应也出台相应的政策,从而提高地区经济增长水平等。第二,从地方政府的角度来说,处于经济发达地区拥有较强政治谈判的话语权,有助于将更多社会资源或者资金流入到本地区,从而提升本地区经济增长水平,与此同时,对于周边邻近区域的城市会通过示范效应逐渐提高当地政府的政治谈判话语权。另外,地方政府间对当地招商引资存在竞争效应,如某区域通过引进高科技产业或者对企业予以扶持政策,从而使得当地经济实现快速发展,周边邻近区域也会通过引进相类似产业或者予以企业优惠政策来维持竞争力。

根据以上理论分析,我们可以得出金融集聚与经济增长的空间交互影响作用机制图(图1)。

四、金融集聚与经济增长的交互影响分析

(一)模型构建

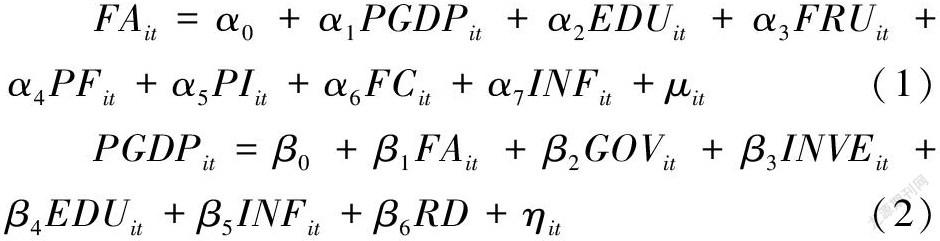

由于金融集聚与经济增长之间具有内生性关系,若采取单一方程模型对变量进行估计,则容易忽略变量之间内生性问题而产生估计结果偏差,为了有效解决此类问题,对金融集聚与经济增长建立联立方程模型来探讨两者之间交互作用的影响。

其中FA和PGDP分别表示金融集聚与经济增长两个内生变量。EDU、FRU、PF、PI、FC、INF、GOV、INVE、RD为外生变量,分别表示为人力资本、交通基础设施情况、人均金融业增加值、人均保费收入、金融业从业人数、信息化水平、政府财政支出、物质资本投入、R&D经费投入。下标i和t分别表示省域和时间。α和β分别表示变量的回归系数,α0和β0表示与各省域相关的截面效应,μ与η表示随机误差项。

(二)变量选择

1.内生变量

(1)金融集聚。目前学界对金融集聚的定义尚未统一,大多数学者采用主成分分析法或区位熵等方法进行衡量。考虑到数据可得性,本文采取区位熵指数作为金融集聚的衡量指标。

其中FA表示i地区金融集聚指数,Fij表示i地区金融业产值,Fi表示i地区生产总值, Fj表示全国金融业产值,F表示全国生产总值。当金融集聚指数大于1时,表示金融集聚水平显著,否则不显著。

(2)经济增长。用于衡量经济增长指标比较多,比如人均GDP、地区生产总值等,本文采取人均GDP作为衡量经济增长指标,用PGDP表示。

2.外生变量

(1)金融集聚方程。影响金融集聚因素较多,本文在借鉴车欣薇(2012)[21]研究基础上,选择人力资本、交通基础设施情况、人均金融业增加值、人均保费收入、金融业从业人数、信息化水平作为金融集聚方程的外生变量。其中:

①使用接受教育年限度量人力资本(EDU),计算公式为:

EDUit=接受教育年限的人数从业人数=6×小学文化+9×初中文化+12×高中文化+16×大专以上文化从业人数(4)

②本文使用各省域铁路、公路以及内河航运总里程与省域面积的占比作为衡量交通基础设施情况(FRU)。

③人均金融业增加值(PF)使用各省域每年金融行业增加值与每年末人口总数的比值表示,并对数据进行对数处理。

④人均保费收入(PI)使用各省域每年保費收入总量与每年末人口总数的比值表示,并对数据采取对数化处理。

⑤金融行业从业人数(FC)使用每年的金融行业从业人数表示,并采取对数化处理。

⑥借鉴刘生龙等(2010)[22]的做法,使用各省域邮电业务总量作为衡量各省域信息化水平(INF),并对数据进行对数化处理。

(2)经济增长方程。本文将政府财政支出、物质资本投入、人力资本、信息化水平以及R&D经费投入作为经济增长方程的外生变量。其中:

①衡量政府财政支出(GOV)通常采用一般性支出与收入的比值,因此本文使用政府一般财政支出与各省域GDP的比值作为政府财政支出指标。

②物质资本投入(INVE)采用社会固定资产投资额与各省域GDP的比值表示。

③R&D经费投入(RD)采用每年各省域R&D经费投入的对数值。

(三)数据来源与变量描述性统计

本文选取我国31个省市区(不包括港澳台地区)2011—2017年的面板数据。本文所涉及的数据均来源于中国统计年鉴、国务院发展研究中心信息网以及前瞻数据库。变量的描述性统计如表1。

(四)普通面板联立方程模型估计

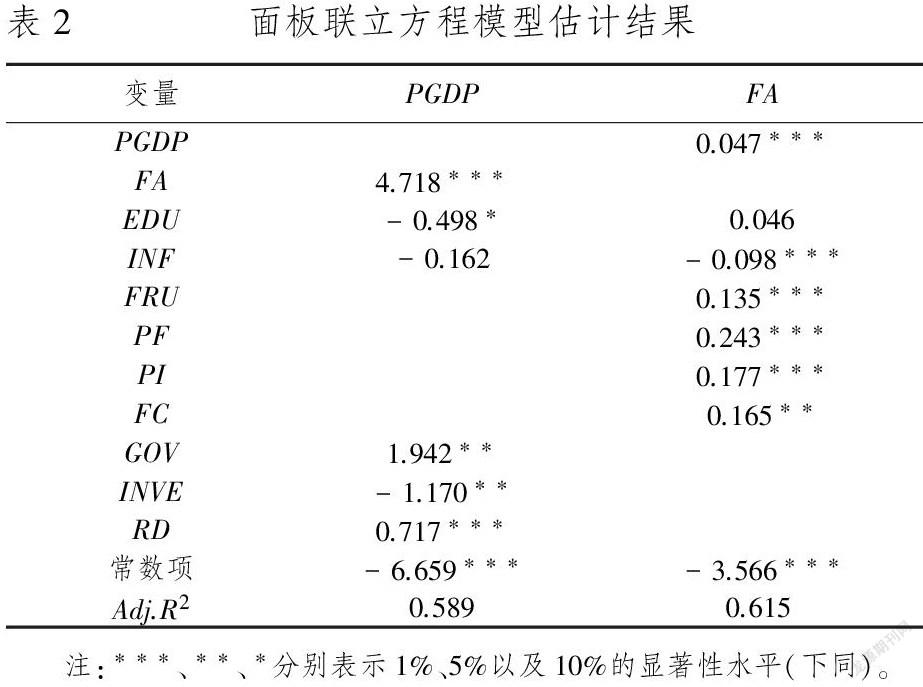

为了防止产生虚假回归现象,需要对本文选取的面板数据进行单位根检验,本文对变量采取LLC检验,检验结果说明所有变量均表现一阶平稳,因此可以直接进行回归结果分析。由联立方程模型识别条件可知,公式(1)和公式(2)均为过度识别方程,故对其采取三阶段最小二乘回归的方法进行参数估计。具体估计结果如表2所示。

表2的结果显示,经济增长与金融集聚之间均在1%的显著性水平下表现正向促进反馈效果,说明两者存在显著正向相互联动关系。其中,金融集聚对经济增长的影响系数为4.718,而经济增长对金融集聚的影响系数为0.047,说明两者之间存在着非线性关系,并且金融集聚对经济增长的冲击程度更强。金融集聚形成过程可以分为最初的金融支点阶段,接着形成金融增长极,最终形成金融中心阶段。在金融集聚最后阶段,金融集聚会由于“涓流效应”而使得金融中心区域向外围区域蔓延。这种蔓延趋势所造成的规模经济效应,会使得整个金融集聚中心区域的融资沟通成本大幅度下降,各类金融机构会得到快速发展,并且会带动金融服务水平的提升,从而助推经济增长;同样,经济增长与金融集聚之间存在累计循环因果作用,从而使得经济增长作用于金融集聚,带动金融资本上升,进一步促进金融系统完善升级,从而加强金融集聚中心形成。

在经济增长方程中,政府财政支出与R&D经费投入的影响系数均表现为正,并且都通过了5%显著性水平,说明当政府财政支出与R&D经费投入每上升1个百分点时,会使得经济增长分别上升1.942与0.717个百分点。在当下财政分权以及各种激励措施的条件下,为了更有效地促进经济增长,当地政府除了要适当增加财政收入之外,更多利用政府财政支出服务于经济增长的一系列措施。物质资本投入和人力资本水平对经济增长的作用程度分别为-1.170和-0.498,均通过了10%置信水平。信息化水平不显著,且对经济增长的影响系数为-0.162,这可能是由于我国各省域信息化水平存在显著差异,而且各省市之间经济发展存在明显差异,从而导致信息化水平出现不显著的负相关关系。在金融集聚方程中,人均金融业增加值、人均保费收入、金融行业从业人数以及人力资本对金融集聚均起到了不同程度的促进作用,并且除了人力资本表现不显著之外,其余变量均通过了5%显著性水平检验。金融基础设施情况对金融集聚的促进作用为0.135,并且在1%的水平显著,这说明交通基础设施水平越高,使得城市与城市之间金融交易沟通成本下降,从而使得金融集聚水平提高。信息化水平对金融集聚的影响系数在1%的显著性水平下表现为-0.098。

五、金融集聚与经济增长的空间溢出效应分析

(一)空间面板联立方程模型设定

金融集聚与经济增长具有较显著的空间相关特性④,因此若采取普通联立方程模型估计而不考虑金融集聚与经济增长的空间地理溢出效应和区域间交互联动作用,则可能在一定程度上造成估计结果的偏差。为了更好地解决内生性问题,对本文选取的数据构建空间联立方程模型做进一步分析。

其中公式(5)是金融集聚方程,公式(6)是经济增长方程,i和t分别代表地区和时间, FA代表金融集聚,PGDP代表经济增长水平。ρ代表空间自相关系数,用来衡量金融集聚与经济增长的空间溢出效应,而w代表区域间的空间关系。对金融集聚方程加入外生变量Z,分别为人力资本、交通基础设施情况、信息化水平、人均金融业增加值、人均保费收入以及金融行业从业人数;在经济增长方程中添加的外生变量X,分别为政府财政支出、物质资本投入、人力资本、信息化水平以及R&D经费投入。ξ和μ代表区域的个体效应,υ和ε代表随机误差项。

(二)空间联立方程实证过程与估计结果分析

在进行实证结果分析之前,需要对金融集聚方程与经济增长方程最小二乘回归估计的残差结果进行空间效应诊断,由诊断结果显示对两个方程的莫兰指数p值均小于5%,两个方程的LMlag与LMerror统计值基本上通过1%显著性水平⑤,这表明两个方程的内生变量均不接受不存在空间滞后项与空间滞后残差项的原假设,金融集聚与经济增长均表现出空间自相关特性。

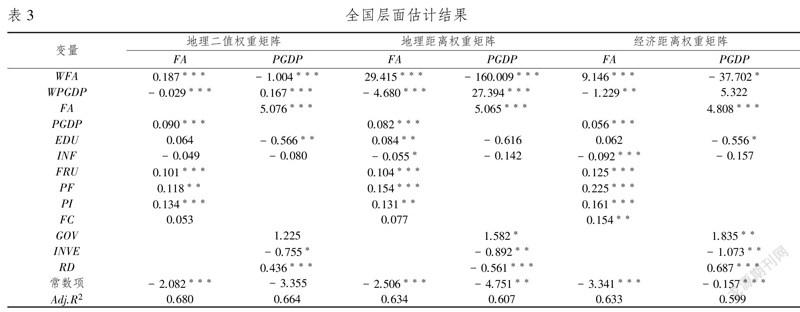

根据联立方程模型识别条件可知,本文构建公式(5)与公式(6)两个方程均为过度识别,因此可以采取GS3SLS对联立方程进行整体估计,同时为了增强GS3SLS估计结论的稳健性,我们同时报告了基于三种空间权重矩阵的估计结果。全国层面估计结果如表3所示。

由表3估计结果可以看出,金融集聚与经济增长相互作用的影响系数在三种空间权重矩阵下均表现为正向促进,并且均通过了1%显著性水平检验,说明金融集聚与经济增长之间具有相互促进内生性关系。以表3地理二值权重矩阵模型估计结果为例,在其他影响因素保持不变的前提下,当金融集聚指数上升1个百分点时,意味着经济增长将上升5.076个百分点;同理,当经济增长上升1个百分点时,金融集聚将上升0.09个百分点,可以看出金融集聚作用于经济增长的强度更大,即对于两者的联动作用,金融集聚对经济增长的边际效应更显著。对于金融集聚的空间滞后项结果表明,邻近周围省域金融集聚对本省域金融集聚起到了显著促进作用,并且通过1%的置信水平检验。当金融集聚对市场产生“拥挤效应”时,金融资源可能就从中心地带向邻近周边区域蔓延,而且各省市之间对金融资源的竞争会对本省域金融集聚产生阻碍效应,但是邻近周围省域会由于中心地带产生的“拥挤效应”而逐步形成金融集聚,通过金融资源的溢出效应与外部规模经济反作用于本省域金融集聚,从而促进本省域金融行业的发展。邻近省域金融集聚对本省域经济增长的影响系数为-1.004,且在1%水平下显著,说明周围省域金融集聚越集中,会对本省域经济增长产生下行压力,由于金融资源的竞争,当本省域的“拥挤效应”愈加明显时,会使得金融资源由中心地区流向邻近省域,从而削减了本省域的金融资源,而金融行业作为经济增长的重要动力,使得在一定程度上抑制了经济增长。邻近省域经济增长对本省域金融集聚产生的作用力度为-0.029,且通过了1%显著性水平检验。当周边邻近省域经济增长作用表现愈明显,会带动金融行业得到进一步发展,比如金融机构数量增多以及金融体系完善等,而这势必会对本省域金融资源产生一定的竞争程度,进而促使本省域金融集聚指数下降。邻近省域经济增长对本省域经济增长产生正向促进作用,作用力度在1%显著性水平下表现为0.167,意味着当邻近省域经济增长取得一定成效时,会对本省域经济增长形成良好的示范效应,从而达到促进本省域经济增长的作用。

在经济增长方程中,人力资本水平对经济增长的影响系数为-0.566,且通过5%显著性水平,说明人才流入对经济增长并没有起到显著促进作用,可能存在的原因:相较于其他投资,我国教育投资水平显著不高,这可能会影响到我国人力资本质量提升,从而影响到经济增长。信息化水平对经济增长的影响系数为-0.080,但不显著,主要是因为我国各省域信息化水平的建设不高,比如路网以及宽带占比密度等均有待提高,各地信息化水平存在较大差距,从而使得对经济增长的作用力度不强且为负向影响。政府财政支出对经济增长的作用程度为1.225,说明政府财政支出通过完善城市各项基础设施以及各项城市服务,从而达到促进经济增长的目的。物质资本投入在10%显著性水平下对经济增长的影响系数为-0.755,部分原因可能是因为我国物质资本投入配置存在问题,我国东中西部地区人均收入水平存在较大差距,而物质资本投入的配置却没有因地区差异性而适當配给,从而出现物质资本投入并没有实质性地影响到经济增长,甚至对经济增长起到阻碍作用。R&D经费投入对经济增长的促进作用是显著的,说明我国对科学研究与创新开发的投入在一定程度上对经济增长起到显著提升作用。

在金融集聚方程中,人力资本水平对金融集聚的影响作用为0.064,即人力资本水平上升1个百分点会带动金融集聚上升0.06个百分点,说明人力资本水平的上升在一定程度上促进金融集聚的上升。交通基础设施情况对金融集聚产生的影响系数在1%显著性水平表现为0.101,说明随着交通基础设施情况的完善,各类金融机构互相合作与信息共享等都得到保障,为各类金融交易降低了成本,并且提高了合作沟通效率,从而更进一步地促进金融集聚。与金融集聚紧密相关的其他几个外生变量,如人均金融业增加值、人均保费收入以及金融行业从业人数对金融集聚均起到了不同程度的促进作用。

针对地理距离权重矩阵与经济距离权重矩阵下的空间联立方程模型估计结果来看,整体上对所有变量估计的作用方向与地理二值权重矩阵相一致,但是针对金融集聚与经济增长两个内生变量之间的关系均表现为相互促进,并且两者的空间滞后项均对本省域金融集聚与经济增长产生不同程度的冲击力度,说明基于空间地理二值权重矩阵的模型估计结果具有一定的稳健性。

六、研究结论及政策建议

本文以全国省级区域2011—2017年的数据为研究对象,先后通过构建普通联立方程模型与空间联立方程模型探讨了金融集聚与经济增长两者之间存在双向交互影响的内生关系以及空间溢出效应的作用。研究表明:(1)普通联立方程模型与空间联立方程模型均表明金融集聚与经济增长之间存在显著的双向交互促进效应,并且金融集聚对经济增长的冲击程度较大。(2)对三种不同空间权重矩阵的估计结果表明,金融集聚与经济增长之间的空间交互影响表现出不同程度的差异。(3)在地理二值空间权重矩阵下,邻近周边省域金融集聚会促进本省域地区金融行业发展,但是由于金融资源的竞争,使得金融资源流向邻近周围省域,使得对经济增长产生抑制作用;而邻近周边省域提升经济增长水平时,对本省域金融资源产生虹吸作用,从而抑制本省域金融行业发展,但是由于邻近周边省域经济增长水平的提升会对本省域形成良好的示范效应,从而提高本省域经济增长水平。(4)以地理距离权重矩阵与经济距离权重矩阵下的估计结果作为稳健性检验的依据,结果显示基于空间地理二值权重矩阵的模型估计结果具有一定的稳定性。基于此,本文提出以下政策建议:

第一,尽可能实现金融集聚与经济增长之间相互促进关系。充分实现金融资源合理配置,完善金融资源竞争机制,从而增强金融集聚的“涓流效应”与经济增长的示范作用。同时加快我国金融中心建设,形成更多惠及周边地区的金融中心,达到促进经济增长的目的。

第二,逐步缩小各省域之间经济增长存在的差异,有计划地加强经济政策措施落实,通过经济增长发展的动力,进一步强化金融集聚形成过程;同时加大力度提高金融集聚的程度与质量水平,完善多元化金融发展系统,通过金融资源整合,为各省域之间经济增长提供高效便捷的金融服务。

第三,加强我国人力资本质量的提升,大力引进高素质金融从业人才,从而培养更多具备现代化专业化的金融人才,为金融人才提供更多广阔平台,为金融集聚奠定更加牢固的基础;同时,对我国交通基础设施以及信息化水平的建设提供良好的建设环境,为推动经济增长营造更有利的外部环境。

注释:

① “涓流效应”是指金融集聚中心区通过对周边邻近地区增加金融网络节点或者增加投资等方式带动周边邻近区域的经济或者金融的发展。

② “极化效应”是指金融集聚中心区高效率金融机构与周边邻近地区低效率金融机构产生竞争效应,使得周边邻近地区的金融服务行业趋于萎缩。

③ 网络经济理论指出通过金融网络上增加的节点来加强各类金融机构或者企业之间的联系,从而增强金融网络成员之间依赖性,最终实现金融网络成员的效率和价值得到大幅度提升。

④ 除经济增长方程在经济地理加权空间矩阵的LMlag统计量不显著之外,其余均通过1%的显著性水平。

⑤ 同④。

参考文献:

[1]石沛,蒲勇健.金融集聚与产业结构的空间关联机制研究[J].技术经济, 2011,30(1):39-44.

[2]King R G, Levine R. Finance, entrepreneurship and growth: Theory and evidence[J].Journal of Monetary Economics, 1993,32(3):513-542.

[3]Simon X.B. Zhao. Spatial Restructuring Of Financial Centers In Mainland China And Hong Kong[J].Urban Affairs Review, 2003,38(4):535-571.

[4]张凤超.金融等别城市及其空间运动规律[J].东北师大学报(自然科学版), 2005(1):125-129.

[5]黄解宇.金融集聚的内在动因分析[J].工业技术经济,2011,30(3):129-136.

[6]胡国晖,郑萌.金融集聚向扩散转化动因及机理研究[J].商业研究,2013,4(4):117-121.

[7]Greenwood J, Sanchez J, Wang C. Quantifying the Impact of Financial Development on Economic Development[J].Review of Economic Dynamics, 2013,16(1):194-215.

[8]刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界, 2007(4):152-153.

[9]Nasir N M, Rehman M Z, Ali N. Foreign Direct Investment, Financial Development and Economic Growth Evidence from Saudi Arabia[J].Journal of Development Studies, 2017,40(1):142-163.

[10]Kar M, Nazlioglu S, Agir H. Financial development and economic growth nexus in the MENA countries: Bootstrap panel granger causality analysis[J].Economic Modelling, 2011,28(1-2):685-693.

[11]Chow W W, Fung M K. Financial development and growth: A clustering and causality analysis[J].Journal of International Trade&Economic Development, 2013,22(3):430-453.

[12]Nourzad F. Financial development and productive efficiency: A panel study of developed and developing countries[J].Journal of Economics & Finance, 2002,26(2):138-148.

[13]Philippe Martin, Gianmarco I. P. Ottaviano. Growth and Agglomeration[J].International Economic Review, 2001,42(4):947-968.

[14]Fujita M. And J.F. Thisse. Economics of Agglomeration: Cities, Industrial Location and Regional Growth[M].Cambridge: Cambridge University Press, 2002.

[15]Valentina B, Robert H. The Real Effect of Foreign Banks[J].Review of Finance,2015(5):1683-1716.

[16]孫武军,宁宁,崔亮.金融集聚、地区差异与经济发展[J].北京师范大学学报(社会科学版), 2013(3):92-103.

[17]Krugman P. Increasing Returns and Economic Geography[J].Journal of Political Economy, 1991,99(3):483-499.

[18]Palmberg J. Spatial Concentration in the Financial Industry[M].Emerald Group Publishing Limited, 2012.

[19]李延军,李海月,史笑迎.京津冀区域金融集聚的空间溢出效应及影响路径[J].金融论坛,2016,21(11):20-29.

[20]李思霖,魏修建.我国金融集聚与经济增长的空间相关性研究[J].财经问题研究, 2017(3):55-59.

[21]车欣薇,部慧,梁小珍,等.一个金融集聚动因的理论模型[J].管理科学学报, 2012,15(3):16-29.

[22]刘生龙,胡鞍钢.交通基础设施与经济增长:中国区域差距的视角[J].中国工业经济, 2010(4):14-23.

(责任编辑:李江)