解码垃圾焚烧发电项目公募REITs

2021-01-16毕巍

毕巍

2021年被业内称为REITs元年。2021年6月21日,首批9支试点基础设施领域公募REITs在证券交易所挂牌上市,万亿公募REITs市场正式拉开序幕。

以垃圾焚烧发电项目为代表的固废行业,是公募REITs试点支持的行业之一。本文从运作模式、收益特点出发,分析公募REITs在垃圾焚烧发电项目面临的风险及对策,希望能够为相关从业人员提供参考和借鉴。

基础设施领域公募REITs简介

公募REITs,是通过证券交易所公开交易,将具有持续、稳定收益的不动产资产或权益转化为流动性较强的上市证券的标准化金融产品。

与股票相比,一是基础设施领域公募REITs采取强制分红政策,具有较高的分红比例,收益分配比例要求不低于基础设施项目年度可供分配金额的90%,收益较股票更为稳定;二是其底层资产主要为成熟优质、运营稳定的基础设施项目,单位价值波动性相对有限。与债券相比,一是基础设施领域公募REITs没有固定利息回报,但有稳定强制的分红机制,并有资产增值带来的份额价值提升预期;二是基礎设施领域公募REITs是权益投资,对于本息没有主体信用担保,而是依赖资产本身运营,因此基金管理人或资产管理机构运营能力对单位价值存在一定影响。

近年来,国家发展和改革委员会(下称“国家发改委”)、财政部、中国证券监督管理委员会等相关部门先后发布一系列支持政策,推动了基础设施领域公募REITs在我国的快速发展。

运作分析

垃圾焚烧发电业务规模

《“十四五”城镇生活垃圾分类和处理设施发展规划》统计显示,“十三五”期间,全国共建成生活垃圾焚烧厂254座,累计在运行生活垃圾焚烧厂超过500座,焚烧设施处理能力为58万吨/日。

“十四五”期间,预计垃圾焚烧新增规模需求为51.8万吨/日,考虑到政策推进程度、焚烧补贴调整、资源化水平提高及成本制约等因素影响,预计可释放空间为22.4万吨/日。

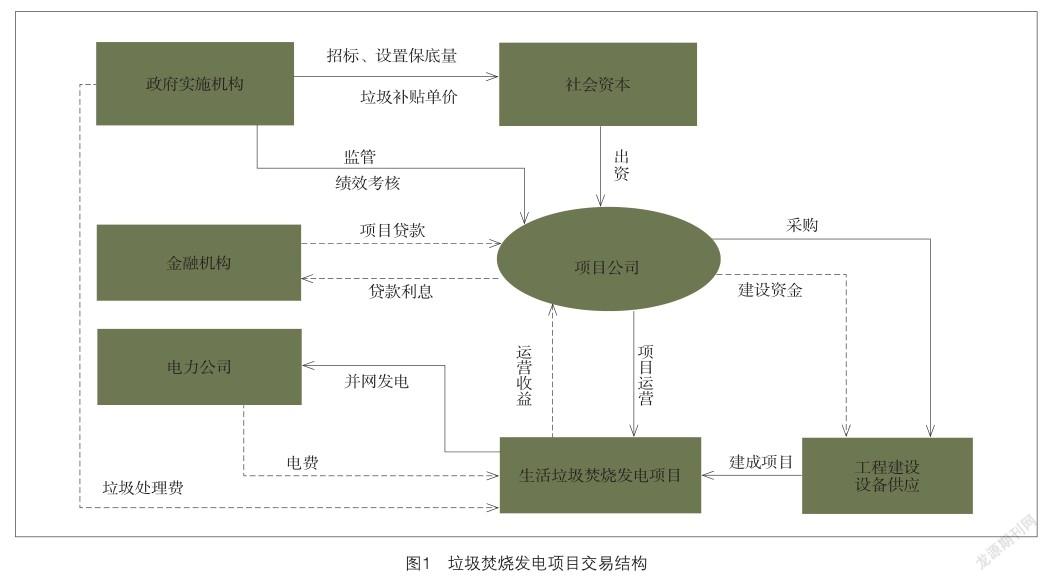

垃圾焚烧发电项目交易结构

垃圾焚烧发电项目普遍采用特许经营或PPP等运作模式,由地方政府指定实施机构,采取招标方式确定社会资本,签订特许经营协议,明确垃圾处理量和垃圾补贴费单价等边界条件。

项目公司负责垃圾焚烧发电项目的投资、建设、运营等管理工作,提供垃圾处理服务,接受政府的绩效考核和监管。垃圾焚烧发电项目交易结构如图1所示。

垃圾焚烧发电项目收益分析

(1)收入分析。垃圾焚烧发电项目回报机制主要包括上网电费收入与垃圾处理费两部分,部分项目还可通过垃圾处理产生的蒸汽、肥料及分拣可回收利用的废旧原材料等获得收入。

财政部PPP综合信息平台及北京易二零环境股份有限公司(下称“E20”)行业数据分析显示,2015—2020年,垃圾处理费单价大多为65~70元/吨,项目资本金内部收益率在6%~10%,符合PPP项目“盈利但不暴利”的原则。

(2)成本分析。垃圾焚烧发电项目总成本由经营成本、折旧费、摊销费、财务费用等组成,其中,经营成本主要包括外购原材料费、外购燃料及动力费、工资及福利、维修费用(含大修)、其他费用。根据毕马威企业咨询(中国)有限公司的统计数据,垃圾焚烧发电项目运营期内平均年总成本构成如图2所示。

需要说明的是,外购原材料指垃圾焚烧发电过程中耗费的主要材料、辅助材料、外购半成品、备品备件、包装材料、物料消耗等,主要包括石灰、活性炭、磷酸三钠、液氨、盐酸、液碱、螯合剂、润滑油、渗滤液处理药剂、渗滤液处理膜等。燃料主要为轻柴油,动力包括生产水(地表水)、生活水(地下水)。

影响项目收益的因素主要包括物价上涨因素、建设成本变化因素、企业内部用电率和热效率因素、垃圾热值等。其他影响因素还包括产业政策变化因素、环保标准因素、国补及省补电费等应收账款回款滞后因素等。

REITs试点要求的符合性分析

(1)试点行业的符合性。2021年6月,《国家发展改革委关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(发改投资〔2021〕958号)新增了能源基础设施行业,包括风电、光伏发电、水力发电、天然气发电、生物质发电、核电等清洁能源行业。垃圾焚烧发电项目属于生物质发电范畴,因此符合试点行业要求。

(2)收入来源的符合性。垃圾焚烧发电项目收入的70%来自垃圾焚烧发电上网电费,可以按照使用者付费考虑;其余30%主要来自垃圾补贴费,这部分收入在项目特许经营协议中有明确的约定,具有调价机制。从全生命周期角度来看,项目具有持续、稳定的收益和现金流,符合基础设施领域公募REITs试点项目的运作特征。

(3)资产规模的符合性。首次发行基础设施领域公募REITs的项目,当期目标不动产评估净值原则上不应低于10亿元。对于垃圾焚烧发电项目而言,如果规模小于1 000吨/天,投资额一般不足10亿元。因此,投资者如果筛选垃圾焚烧发电项目公募REITs,应选择资产规模偏大的项目。

总体来看,垃圾焚烧发电项目与基础设施领域公募REITs发行试点要求符合性较高,具有广阔的发展空间。

主要风险

目前,垃圾焚烧发电项目发行公募REITs还处于探索阶段,案例和经验相对较少,且主要面临如下三方面风险。

国补退坡风险

垃圾焚烧发电项目上网电费收入中,国补和省补是电费收入的重要组成部分。2012年3月,国家发改委发布《关于完善垃圾焚烧发电价格政策的通知》(发改价格〔2012〕801号),规定每吨生活垃圾折算上网电量为280千瓦时,标杆电价为每千瓦时0.65元。2020年1月,财政部、国家发改委、国家能源局联合发布《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号),规定生物质发电全生命周期合理利用小时数为82 500小时,补贴年限上限是15年,到期后不再享受财政补贴,可以通过核发交易绿证取得一定收益。

需要强调的是,竞价上网自2021年开始实施,国补逐渐退坡,预计几年后将完全退出。这一国补退坡政策的调整,会降低垃圾焚烧发电项目补贴收入,项目如果没有新的收入来源,对未来投资收益的实现可能造成一定风险。

资产质量风险

基础设施领域公募REITs发行,对底层资产的质量要求较高,经营性现金流较好、运营收益稳定的项目,相对更符合公募REITs发行的标准和要求。对于垃圾焚烧发电项目而言,因管理水平、垃圾处理费价格及调价情况等不同,底层资产的质量也差异很大,因此投资者在筛选拟发行公募REITs的垃圾焚烧发电项目时,需考虑资产质量的风险。

运营管理风险

垃圾焚烧发电项目的特许经营期限一般长达20~30年,其间面临政府换届、收费调整、团队变更等诸多不确定因素,项目全生命周期运营管理存在诸多风险。垃圾焚烧发电项目如果发行公募REITs,项目运营主体责任由哪方承担,是否具备这类资产的运营管理经验和能力,都会对项目后期的运营收益有较大的影响。

对策建议

基于上述垃圾焚烧发电项目公募REITs所面临的风险,笔者建议采取如下三种对策。

实施CCER碳交易,扩大资产收益

基于国补退坡的风险,建议垃圾焚烧发电项目探索实施CCER碳交易,扩大资产收益。2021年7月16日,全国碳排放权交易市场已正式上线启动。作为环保行业参与碳排放交易的重要细分领域,垃圾焚烧发电可实现垃圾减量化和稳定化处理,减少甲烷等温室气体的排放,同时,焚烧过程中可以将热能转化为电能,替代化石燃料,实现碳减排。通过开展CCER碳交易,垃圾焚烧发电企业既可提升资产收益水平,又可助力碳达峰、碳中和的实现,实现经济效益和环境效益的双赢。

加强底层资产筛选,防控投资风险

公募REITs能否成功发行与底层资产情况密切相关。对于垃圾焚烧发电项目来说,投资者需要开展详细的尽职调查,分析底层资产的价值。一要关注规模,按照试点申报要求筛选10亿元以上的项目;二要关注区域,看项目所在地的经济和人口增长情况,是否能够提供足够的垃圾量;三要关注发电效率、厂用电率、热效率、吨垃圾发电量等指标,综合评判项目收益水平,防控投资风险。

强化运营管理能力,实现投资收益

项目全生命周期运营管理能力对公募REITs产品收益影响很大。垃圾焚烧发电项目发行REITs时,一要明确运营主体责任,原始权益人、基金管理人等参与方需对运营环节的工作界面厘清职责;二要明确运营方式,采取自主运营或委托运营,并对运营效益进行考核和监管;三要加强运营人才培养。传统的基金管理人如发展公募REITs业务,需积极跨界引进具备垃圾焚烧发电企业运营管理经验的专业人才,提升運营团队管理水平,以满足垃圾焚烧发电项目公募REITs的管理要求,从而为投资者实现更为稳健的投资收益。

结语

综上所述,垃圾焚烧发电项目的底层资产具有权属清晰、现金流持续稳定等特点,与基础设施领域公募REITs发行试点要求具有较高的契合度。垃圾焚烧发电项目发行公募REITs,可以有效盘活垃圾焚烧发电资产,激发市场活力,推动环保及新能源产业快速发展,助力碳达峰、碳中和目标的早日实现。因此,我们相信未来会有更多垃圾焚烧发电企业参与进来,共同推动我国基础设施领域公募REITs事业实现高质量发展。P