美国大选对中美欧原油价格波动影响及其溢出效应

2021-01-09董毓群樊士德

董毓群 樊士德

摘 要 在形成独立的原油市场的过程中,中国作为原油价格的依赖国,受到国外原油市场价格波动的影响。本文选取2012—2021年中美欧三地原油价格数据,基于BEKK-MGARCH模型,围绕美国大选对中国大庆原油价格、欧洲伦敦Brent原油价格和美国WTI原油价格波动的影响及其溢出效应进行实证研究,在这一过程中重点进行了包含2012、2016、2020年三次美国大选事件的区间研究。研究表明:(1)非大选期间的三地原油价格波动溢出效应比大选年间更加普遍;(2)随着年限的推移,2012、2016、2020年大选期间GARCH溢出效应的辐射范围逐步加强;(3)大选期间存在显著波动溢出效应的程度大于非大选期间相对应的波动溢出效应;(4)

共和党执政时溢出效应的聚集性和持续性大于民主党执政时。

本文根据中美欧三地原油价格波动溢出效应的普遍性、强度、广度、聚集性和持续性等方面的研究,对中国在面对美国大选问题上的未来发展给出相应的政策建议。

关键词 美国大选 BEKK-MGARCH模型 原油价格 溢出效应

一、问题的提出

原油作为国家能源结构的重要组成部分,对国家的经济、政治等方面有不小的影响。又因中国是原油价格依赖国,其原油市场及采购原油所需资金常受国际原油价格波动的影响,因此,作为稳步发展的原油市场,中国的原油市场理论上与国际上主要的原油市场之间存在互相影响的关系。目前国际主要的原油市场包括:以美国WTI原油期货为主的美洲市场、以伦敦Brent原油期货为主的欧洲市场,以及以迪拜DUBAI原油期货为主的中东市场。20世纪70年代以来,国际原油贸易逐渐形成以期货市场为主导的定价体系,美国WTI期货和欧洲Brent期货合约成为国际主要的定价基准。美国原油市场和欧洲原油市场发展十分成熟。中国市场作为亚洲的新兴市场,在建立自身的原油市场体系之前,原油价格主要参考的是中东市场价格。但随着中国经济的发展,中国自身的大庆原油在国际市场中也逐渐占据一席之地。因此,为更好地贴合中国的原油市场价格,摒弃迪拜DUBAI原油现货价格且选取中国本土的大庆原油现货价代表中国原油市场的价格走势,用WTI原油现货价和Brent原油现货价分别代表美洲原油市场与欧洲原油市场,以探究三地之间的原油价格波动之间是否存在溢出效应。虽然中国的上海国际能源交易中心于2018年推出了中国本土的SC原油期货产品,但其年限过短、样本较少,使得大庆原油现货价的优先级高于SC原油价格。

由于原油市场独特的战略地位,国际上的重大经济或政治事件对各地原油市场会产生不同程度的影响,而美国大选不单纯是美国的重大政治事件,也构成了全球瞩目且具有深远影响的社会政治事件,因此,聚焦美国大选对于原油价格的内在作用机制与机理以及具体效应,不仅具有重要的理论价值,而且具有直接的现实意义,对于中国如何提前和有针对性地应对其所带来的价格波动更具有直接的指导价值。

二、文献回顾

以往文献在研究原油价格自身波动之余,常聚焦于原油价格与第三方对象之间的相关性。从宏观经济对象出发,Hamilton(1983)提出原油价格的波动是美国经济衰退的原因之一;而Hooker (1996)认为国际原油价格波动与区域宏观经济变量变动之间不存在显著的因果关系;刘康、杨成元(2012)与石先进、赵志君(2016)将原油价格波动与中国的行业指数、中国物价做单向溢出效应分析。而对于第三方商品市场来说,Harri等(2009)发现美国原油价格与农作物之间存在协整关系;董杰、潘和平、姚一永等(2012)曾将原油价格与黄金市场、股票市场做相关性研究,研究发现原油期货与现货、股票、黄金市场之间存在动态相关性。由此看来,过往文献多聚焦于原油市场与同类商品市场、宏观经济变量等进行相关性研究,大多数选择围绕经济金融要素做深入分析,缺少政治视野下的原油价格波动的相关性研究。

从跨市原油市场方面看,不少学者已关注到国内外市场原油价格之间的波动溢出效应。国外学者多考虑欧美市场而很少考虑中国市场。如Lin & Tamvakis(2001)研究发现英国原油市场与美国原油市场的价格波动之间存在双向的波动溢出效应;Harnmoudeh(2003)运用VECM-GARCH模型对五个地区的三种石油产品的价格波动溢出效应进行了研究,发现不同地区之间原油与汽油价格之间具有双向溢出效應。国内学者基本上聚焦于中国原油市场与国际其他主要的原油市场之间的相关性。如林伯强、李江龙(2012)运用区制转换的原油价格波动模型拟合了在不同国际环境下的国内外原油市场之间的波动溢出效应。王雪标、周维利和范庆珍(2012)利用四维DCC-MGARCH(1,1)模型分析中、美、欧、中东的四个原油市场之间的相互波动溢出效应,实证发现在持续性、双向性等性质上各个市场之间存在差异。何启志、张晶和范从来(2015)运用带动态相关系数的Granger因果检验的多元随机波动模型(DGC-WSV),验证了中、英、美三地之间的原油现期货价格之间的波动溢出效应,发现三地之间的相关系数是动态变化的,并具有一定的双向波动溢出效应。

研究价格波动溢出效应的传统模型是GARCH族模型,但一般的GARCH族模型如单变量GARCH模型必须将每个市场看成独立的市场来估计条件方差,当研究对象大于两个时,GARCH模型需要估计过多的参数来拟合市场与市场之间的相依信息。而BEKK-MGARCH模型作为多维度的GARCH模型,可以很好地弥补这些缺陷,在一般条件下就可以保证方差-协方差矩阵正定,并且在估计参数较少的情况下能够拟合出不同市场之间的波动溢出效应的持续性、聚集性以及方向性。在Engle & Kroner(1995)提出BEKK-MGARCH模型之后,此模型经过多次改良升级已广泛应用于金融市场的波动溢出效应研究中。李文星(2012)运用BEKK-GARCH模型分析了大庆原油价格和Brent原油价格之间的动态相关性,发现国内原油市场的波动滞后于国外市场。郇志坚、徐晓莉和王玉(2017)等运用VAR-BEKK-MGARCH模型构建了中国、国际、OPEC和俄罗斯的四个原油市场之间的信息流动关系,结果发现中国并不是世界原油波动的原因而是被动承受国。Salih等(2019)建立了VAR-BEKK-MGARCH模型研究替代能源投入对各生产因素之间的溢出效应;Thenmozhi等(2020)运用一种多元的BEKK-GARCH方法研究了原油波动在食品类商品市场的传导;王良、李璧肖、马续涛(2020)等基于BEKK-MGARCH模型研究了国内外原油期货的价格波动溢出效应的存在性与持续性,结果反映出中国的原油期货对英美的原油期货的波动溢出效应十分显著且持续时间较长。

国际事件方面,有学者在相关话题中点明引起价格波动的某些原因中可能包含地缘政治,但目前尚未有文献做系统分析。

(如利比亚冲突)和供求状况变化(如日本核危机)等。林伯强、李江龙(2012)使用区制转换的原油价格波动性模型拟合了突发政治事件对原油市场的影响。目前大多数文献多从历史数据中验证国际事件的存在对原油价格的影响。形成这一现象的主要原因是国际事件的突发性使得学者们很难用历史数据对未来做预测。相对而言,美国大选的可预见性使得其研究价值优于一般的突发性国际事件。

本文可能的创新点与边际贡献在于:首先,尝试探究美国大选作为公开信息,对中美欧三地原油市场价格波动传导机制的影响。其次,在数据与模型处理上,运用BEKK-MGARCH模型对近十年来的三地原油现货价数据进行区间划分,区间包含2012、2016和2020年的三届美国大选,以实证研究的拟合结果比较大选期间与非大选期间原油价格波动溢出效应的区别。再者,从三地原油价格波动溢出效应的普遍性、强度、广度、聚集性和持续性五个角度出发,对中外原油市场的发展做趋势分析。最后,从2012至2021年中外原油的发展趋势中探寻美国大选对国际主要原油市场价格波动溢出效应的影响,为未来中国应对每四年一度的美国大选提供决策依据。

三、理论机制与研究假设

(一)传导机制

在原油市场上,各个地区的人们采用各种方式来实现信息交流,这一过程被称为原油市场上的信息流。在现代信息技术研究、发展、应用的条件中,公开信息按照一定要求,通过一定渠道进行传导,这种传导被称为信息流的传递运动。一个国家的经济、政治等变动信息包含在信息流内。信息流的波动会影响其他国家或地区的商品市场的价格波动,此类影响被称为传导作用。根据Ross(1989)与潘晓峰、张金水(2005)的分析指出,由于商品市场的流动性,价格波动与流向市场的信息流速率有直接关系,在无套利的条件下,价格波动等于信息波动。因此,价格波动溢出效应的方向体现了市场与市场之间信息传递的方向。

作为极具代表性的商品市场,不同地区的原油市场之间的价格走势也有传导作用,从而引起了不同市场之间的价格波动的溢出效应。何启志、张晶、范从来(2015)研究表明引起不同市场之间价格波动溢出效应的主要原因体现在以下三个方面:一是由于各地区市场的国际化,同一个投资者可以在不同市场中进行交易活动,对于价格差异明显的市场,投资者有机会在跨市场之间进行套利,从而消除市场间的价格偏差,此时市场之间的价格波动通过消除套利机会进行传导。二是得益于信息科技的发展,影响原油价格的公开信息可以在不同市场之间无障碍传导。三是作为特殊的战略资源,各个地区关于原油的开采、交易等相应政策影响各个地区的原油价格波动。

美国大选是国际市场信息流的重要公开信息,且其中包含关于原油资源的相关政策,这会影响到国际原油市场的价格波动。近十年的原油市场经历了三次美国总统大选,分别在2012、2016和2020年。美国总统大选不仅影响接下来四年的经济与政治政策走向,同样影响美国本土甚至全球能源供需结构的态度。特别是两党不同执政理念的相互碰撞,时常出现截然相反的政策观念,这种差异性体现在宏观经济、对外关系、能源等方面。从21世纪初期开始,共和党追求能源独立,支持在美国进行传统能源产业的勘探与开采,同时鼓励传统能源的替代能源的开发以增强能源的经济可行性;但民主党重视环保,鼓励发展可再生能源技术的研发,积极寻找新型能源(如风能、地热能、太阳能等),并且提出清理传统燃煤电厂的建议。正因为两党完全不同的能源理念,使得党派交锋期间美国本土的原油价格震荡剧烈。例如,由万得数据库的历史数据可知:2004年美国大选后原油进入历史性牛市阶段,涨幅高至358%,2008年美国大选期间原油涨幅高至345%,2012年美国大选公布结果之后原油市场开始转为熊市,跌幅高达429%。由此看来,原油价格在受到宏观消息面的影响时会剧烈波动,在大选期间特别是进入选举的后半段,美国本土的原油价格存在剧烈波动,此时原油价格波动的聚集性达到顶峰。美国两党两种完全相反的能源部署对本土原油市场价格带来不小的影响,此影响辐射至中欧等地,间接影响当地的原油市场。又因每届大选结果的不确定性,使得与能源相关的中欧原油市场也随之动荡,可能会带来大选期间与非大选期间完全不同的溢出效应。

一般而言,原油价格本质上反映了原油的需求與供给。中国作为世界上主要的原油依赖国(进口国),是原油的需求方,通常情况下其原油供需由美国EIA、IEA、API三大机构公布的库存量(反映需求端)与OPEC产量决定。库存量越低说明需求量越高,进而带动油价上涨;OPEC扩大减产计划等会推动油价上涨。但美国大选的结果决定着下一个大选周期内美国本土页岩油产业的发展,进而影响全球原油供需结构,从而导致全球其他的原油市场价格也因此受到影响。另外,中国采取与国际市场接轨的定价机制,因此国际原油市场价格波动会影响中国原油市场的价格波动。因此,如图1所示,中美欧三地原油价格波动传导机制受到信息流(原油政策、公开信息、套利行为和定价机制)的影响,其中原油政策和公开信息中的代表性事件是美国大选,美国大选不同党派的方针影响美国原油价格的波动,进而中美欧三地原油市场之间存在由信息流主导的传导机制。

(二)研究假设

值得强调的是,本文考虑的溢出效应是中美欧三地原油价格波动由信息流的传导作用所带来的影响。美国大选所带来的信息对美国本土原油市场的价格波动有影响,这个影响会传导至中国原油市场和欧洲原油市场,相应地,中欧两地也会因美国大选事件对美国原油市场做出相应反馈,所产生的信息流也会影响美国的原油市场。由此提出的研究假设从价格波动溢出效应的普遍性、强度、广度、聚集性和持续性这五个方面进行考虑。

1.溢出效应的普遍性

由于无法确定美国大选的最终获胜党派而无法在大选期间判定未来四年美国的能源政策方向,使得中国市场的原油现货价格不能贸然与美国原油现货价格波动之间形成直观的溢出效应,因此,大选期间市场之间的相互作用不如非大选期间普遍。新一届总统来自哪个党派将直接影响未来原油市场甚至宏观经济市场的走向。当民调结果并不能显示某党具有显著优势时,部分投资者选择撤资作为投资决策以保护自身资产,原油市场交易的异常引起美国金融市场的剧烈波动。在此期间,当美国大选结果尚未明朗时,中国原油市场和欧洲原油市场作为国际主要的原油市场,对大选期间原油价格剧烈波动的最优反馈是尽可能地减少与之相关的波动溢出效应。因此,美国大选结果的不确定性影响国际原油市场价格波动溢出效应的普遍性。在未确定美国下一届总统之前,国际原油的波动溢出效应并不会如非大选期间普遍,由此提出研究假设H1。

H1:非大选年间的三地原油价格波动溢出效应的普遍性大于大選年间的三地原油价格波动溢出效应的普遍性。

2.溢出效应的强度

大选期间,中欧原油市场尽可能地减少与美国原油市场之间的价格波动溢出相关性,但无法完全清除市场之间的价格波动溢出效应。受选举进程的影响,往往一个党派占优导致原油市场价格跟着大幅震荡,特别是在一个关键州的选票确定之后,美国市场乃至中国市场也跟着一起摇摆。从万得数据库的历史数据来看,2008年原油市场价格反映出“布什涨、克里跌”,2020年大选期间油价因特朗普自行宣布胜选上涨4%,形成“看跌拜登,看涨特朗普”的局势,大选期间两党之间的激烈交锋使得大选期间的原油价格震荡比非大选期间的波动更为剧烈,进而影响至国际原油市场的价格波动的剧烈程度。因此,虽然大选期间三地原油价格的波动溢出效应并没有非大选期间普遍,但一旦存在溢出效应,大选期间的溢出效应程度明显强于非大选期间的溢出效应。中国原油市场一旦显现出显著的跨市波动溢出效应,其程度远大于非大选期间相对应的溢出效应,由此提出研究假设H2。

H2:大选年间中国原油市场的溢出效应强度大于非大选年间中国原油市场的溢出效应强度。

3.溢出效应的广度

近年来,中国经济韧性的提升体现在原油市场价格波动溢出效应的广度加强上。经济韧性是指在面临各种内外环境的变化下,国家及时采取各种对应的措施政策,尽可能地预防国家经济出现震荡,避免硬着陆。自2014年起,李克强总理多次肯定中国经济具有巨大潜力与内在韧性

从2014年起,李克强多次提及“经济韧性”。李克强在国务院常务会议上分析中国经济形势后表示,“这几年,每年都有困难,但年年都顺利闯过来了,今年面对困难,更要激发韧性和斗志。”,虽然近十年来中国处于全球经济下滑的大环境中,但中国经济的抗压和抗风险能力在稳步提升。这类能力的提升也体现在中国原油市场近十年来的发展中。原油作为中国重要的能源资源,原油价格震荡所带来的冲击对国家的经济韧性形成不小的挑战。在面对美国大选所带来的原油市场价格动荡的冲击中,2012年大选期间中国原油市场面对国际原油价格波动,并不敢贸然与之关联。到2020年大选期间,经过了八年的发展,中国的原油市场虽然仍缺乏定价话语权,但2018年已于上海国际能源交易中心推出首个以人民币计价的原油期货品种,中国原油市场的国际化与自主性得到改善,进而促进了中国原油市场与国际原油市场价格波动之间的溢出效应,使得中国的经济韧性得以提升。由此提出研究假设H3。

H3:时间越久,大选年间的溢出效应辐射广度越大。

随着时间的推移,2012、2016、2020年大选期间溢出效应辐射范围逐步加强。

4.溢出效应的聚集性

由于民主党和共和党截然不同的能源方针,大选期间中美两地原油市场价格波动的溢出效应聚集性与大选结果有直接关系。共和党推崇大力发展传统能源,这会促进美国原油市场的发展,从而间接促进中国和欧洲原油市场的发展。因共和党的胜利会利好中欧两地的原油市场,因此,在大选期间共和党取得阶段性胜利时将促进溢出效应的聚集性。波动溢出效应聚集性出现的原因有:①时间扭曲观:虽然近年信息流通速率在加快,但美国本土信息传播到中国与欧洲会存在时间误差,即日历时间与发生大选事件的时间不一致;②信息传导观:一件突发事件的发生被看作是信息流里的一次信息冲击,价格波动受到的信息冲击在有效市场中会持续一段时间。考虑到欧洲原油市场与中国原油市场在成立时间、发展程度等因素上的差异,中国原油市场作为新兴市场,自主性与独立性较差。因此,中国市场对美国市场溢出效应聚集性的反应大于欧洲市场对其的反应。因此,提出研究假设H4a和H4b。

H4a:胜利党派是共和党时的溢出效应聚集性大于胜利党派是民主党时的聚集性。

H4b:中国原油市场价格波动的溢出效应聚集性大于欧洲原油市场的聚集性。

5.溢出效应的持续性

溢出效应的持续性是指历史事件在较长时间内仍会对未来产生影响,但是这种影响是有限的。在非大选期间由于大选结果已经尘埃落定,但作为信息流中重要的政治事件,美国大选所引起的波动溢出效应的聚集性减弱,持续性增强。共和党在执政时期大力发展传统能源,原油市场得到持续发展。因此,中欧原油市场的价格波动偏向于在共和党执政时期具有溢出的持续性。与中国市场相比,欧洲市场较为成熟,能够更长时间地承受事件对原油价格波动的冲击。因此,提出研究假设H5a和H5b。

H5a:执政党派是共和党时的溢出效应持续性大于执政党派是民主党时的持续性。

H5b:欧洲原油市场价格波动的溢出效应持续性大于中国原油市场的持续性。

以上相关研究假设以及三地原油市场的相关性如下页图2所示,图2中以大选年间和非大选年间的数据基础做对比分析。中美欧三地原油市场之间的箭头虚实表示各市场之间是否具有显著的溢出效应,由此体现溢出效应的方向性,同时,市场自身的内循环箭头表示市场自身也可能具有溢出效应。实线个数越多表示原油市场之间的溢出效应普遍性越强,即体现H1。实线越粗表示原油市场之间的溢出效应的强度越大,即体现H2。对大选年间的数据做单独分析,揭示时间限度下中国原油市场的溢出效应广度,即体现H3;对大选年间胜利党派的对比分析,体现溢出效应的聚集性H4。在民主党与共和党各自的执政期间对溢出效应的持续性进行对比分析,即体现H5。

四、研究设计

(一)样本选取与处理

从万得数据库中下载得到三地原油现货的每日价格,时间期限为2012年1月4日至2021年1月20日,选取具有代表性的WTI原油现货价、Brent原油现货价和国内的大庆环太平洋现货价格,剔除缺失数据,共收集到 4099*3个数据。因原油价格通常存在一定程度的波动,为克服数据序列的异方差性,使数据序列更加平滑,对WTI、Brent、大庆三种原油现货价格收益率进行对数处理:

Ri,t=100×(lnPi,t-lnPi,t-1)(1)

其中,Pi,t和Pi,t-1表示某地原油現货价在第t日和第t-1日的结算价。

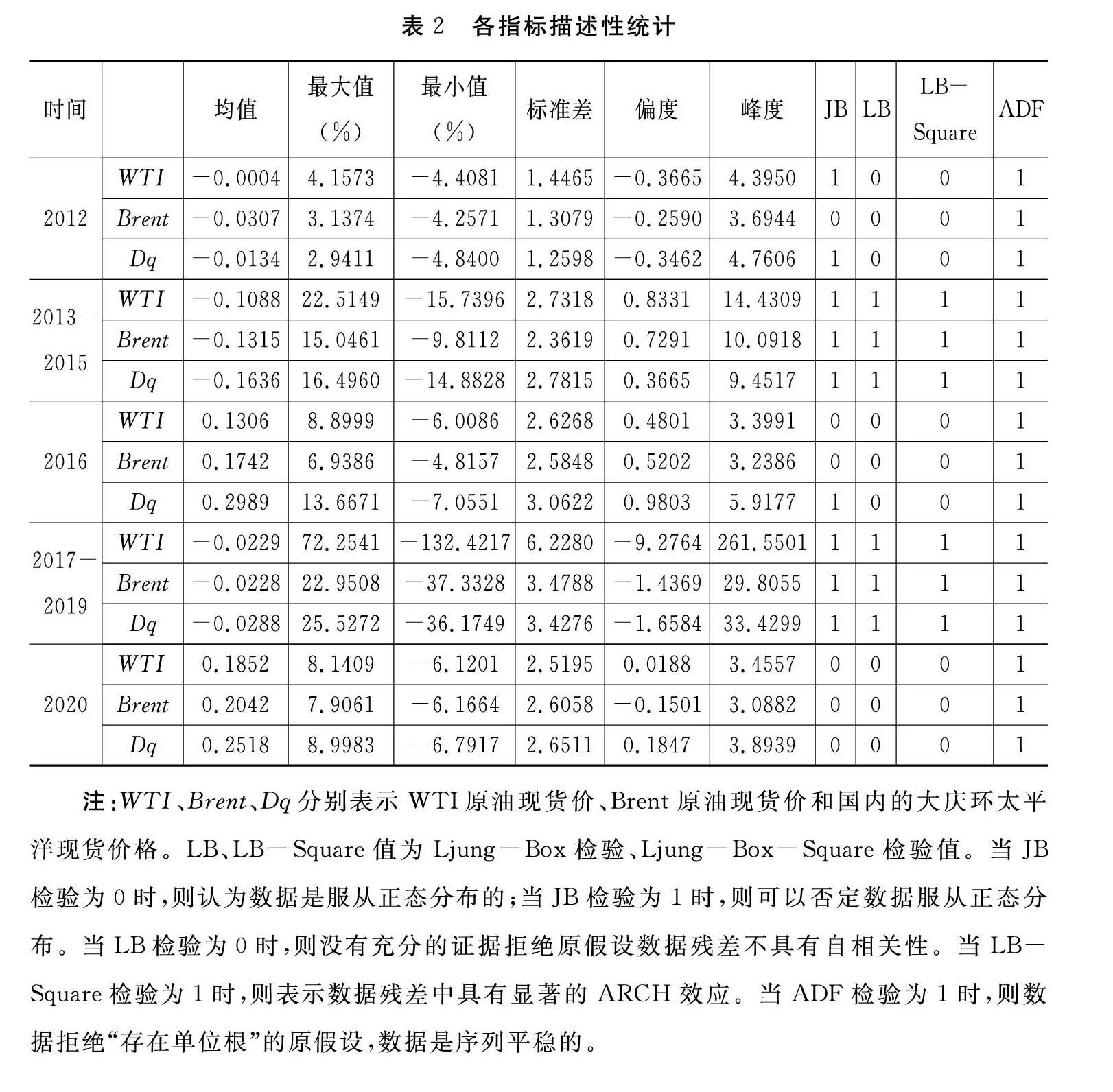

对于现货价格收益率根据美国大选的时间线进行区间划分,以每届大选日程的第二阶段即两党决定党内候选人人选为美国大选的开端,新总统的就职典礼为大选的结束,划分包含2012、2016和2020年三届美国大选的五个区间段,进行区间数据分析。每届大选分为两大阶段,第一阶段是共和党和民主党的党内预选,第二阶段是两党召开全国代表大会后两党候选人角逐白宫并全民选出新任总统。近年来,总统大选中能源问题已成为两党候选人争夺总统之位的核心武器,但通常情况下,第二阶段中才会体现两党能源政策的区别,因此,在划分美国大选期间与非大选期间时以第二阶段作为大选期间的开端。一般情况下,大选的结果公布在次年1月初,新总统的就职典礼紧随其后。在新总统公布与就职典礼之间的十几天内,总统大选对原油市场的影响会反映在市场原油现价中,且为避免如2020年获胜者公布后的纷争,选择新总统的就职典礼为大选期间的结束。2012、2016、2020年的大选期间划分如表1所示,与之对应形成的数据的表述性统计如表2所示。

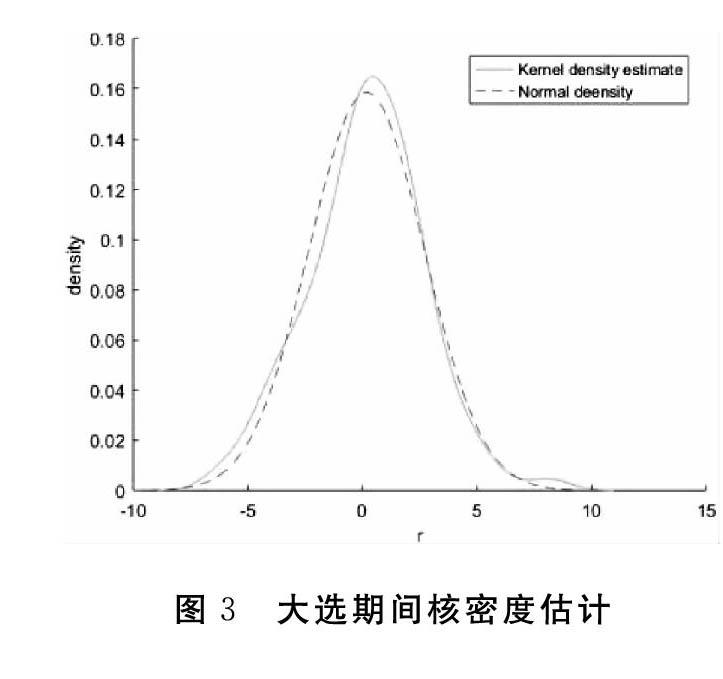

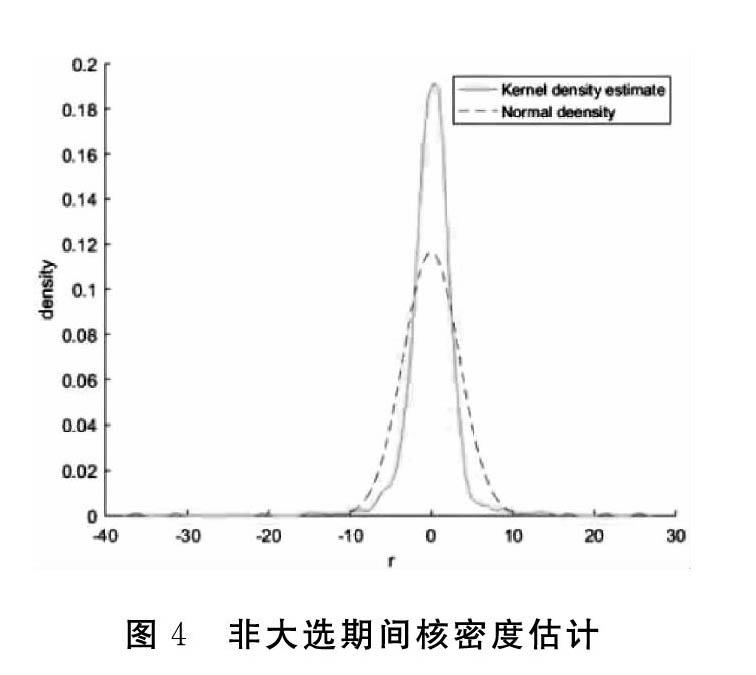

对五个区间数据的残差项和残差的平方项进行的Ljung-Box检验、Ljung-Box-Square检验和JB检验可以体现出原油价格收益率的波动聚集性。结果如表2所示,2012、2016、2020年大选期间的数据基本上服从正态分布,以及数据残差中不具有自相关与ARCH效应,这在之后的BEKK-MGARCH模型的拟合结果中得以体现。但非大选期间的数据却得出相反的结论,因此,在非大选期间异常波动出现的概率要大于正态分布中的可能性,非大选期间的数据存在“尖峰肥尾”的现象。以由万得数据库中得到的2020年大选期间和2017年至2019年非大选期间的WTI原油现货价为数据来源,经过MATLAB软件绘制得到图3和图4。“尖峰肥尾”的现象在图3和图4的大选期间和非大选期间的核密度估计示意图中得以体现。

(二)模型设计

传统的波动溢出效应常用GARCH模型做分析,但GARCH模型的局限性在于仅探得两种原油现货价之间的波动溢出效应,因此,为了检验三地原油现货价之间的波动效应,建立三元BEKK-MGARCH模型:

rt=ut+εt(2)

εt=H12tξt,ξt~i.i.dN(0,1)(3)

Ht=C′C+A′(εt-1ε′t-1)A+B′Ht-1B(4)

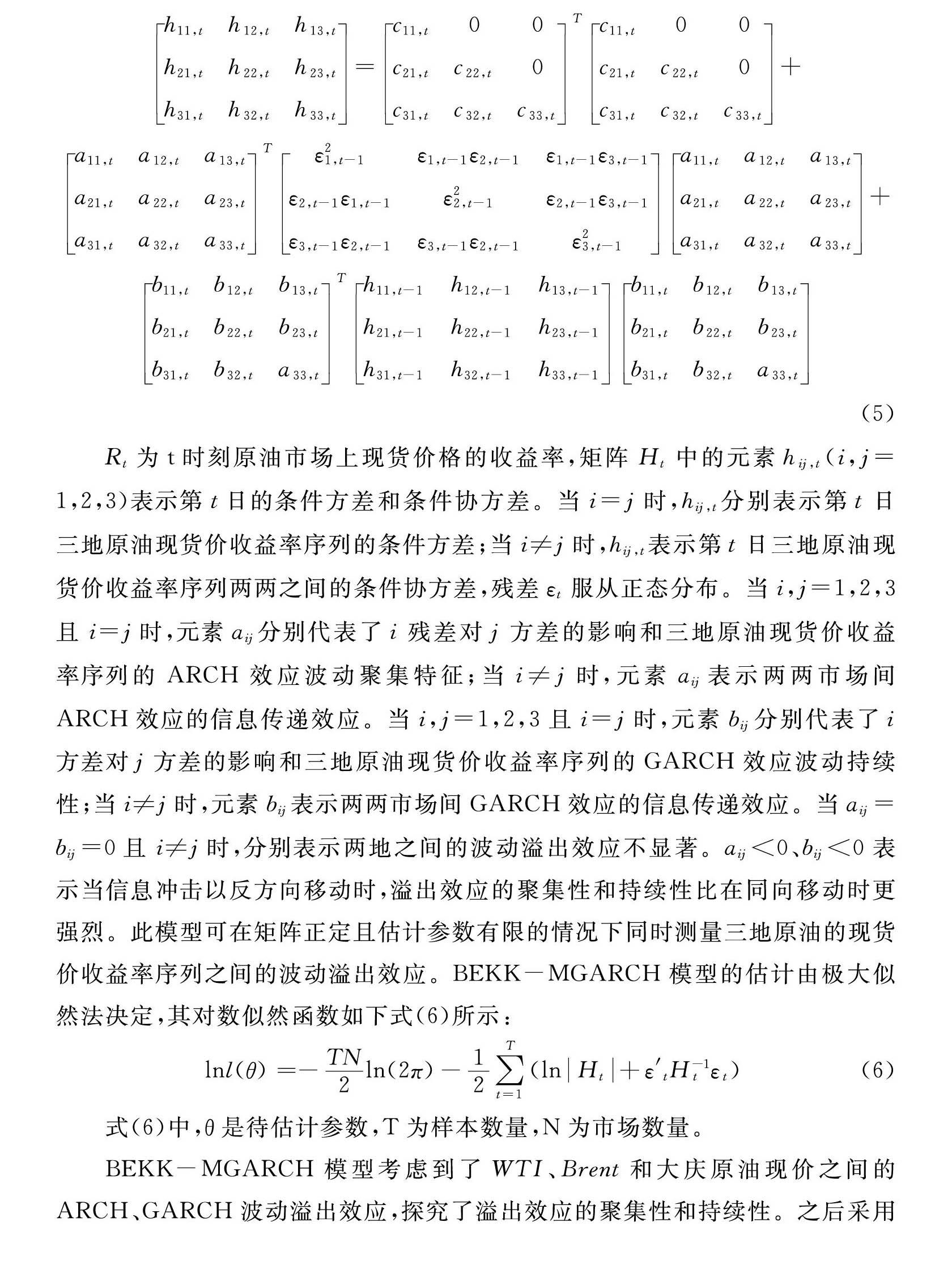

h11,th12,th13,th21,th22,th23,th31,th32,th33,t=c11,t00c21,tc22,t0c31,tc32,tc33,tTc11,t00c21,tc22,t0c31,tc32,tc33,t+a11,ta12,ta13,ta21,ta22,ta23,ta31,ta32,ta33,tTε21,t-1ε1,t-1ε2,t-1ε1,t-1ε3,t-1ε2,t-1ε1,t-1ε22,t-1ε2,t-1ε3,t-1ε3,t-1ε2,t-1ε3,t-1ε2,t-1ε23,t-1a11,ta12,ta13,ta21,ta22,ta23,ta31,ta32,ta33,t+b11,tb12,tb13,tb21,tb22,tb23,tb31,tb32,ta33,tTh11,t-1h12,t-1h13,t-1h21,t-1h22,t-1h23,t-1h31,t-1h32,t-1h33,t-1b11,tb12,tb13,tb21,tb22,tb23,tb31,tb32,ta33,t(5)

Rt为t时刻原油市场上现货价格的收益率,矩阵Ht中的元素hij,t(i,j=1,2,3)表示第t日的条件方差和条件协方差。当i=j时,hij,t分别表示第t日三地原油现货价收益率序列的条件方差;当i≠j时,hij,t表示第t日三地原油现货价收益率序列两两之间的条件协方差,残差εt服从正态分布。当i,j=1,2,3且 i=j时,元素aij分别代表了i残差对j方差的影响和三地原油现货价收益率序列的ARCH效应波动聚集特征;当i≠j时,元素aij表示两两市场间ARCH效应的信息传递效应。当i,j=1,2,3且i=j时,元素bij分别代表了i方差对j方差的影响和三地原油现货价收益率序列的GARCH效应波动持续性;当i≠j时,元素bij表示两两市场间GARCH效应的信息传递效应。当aij=bij=0且 i≠j时,分别表示两地之间的波动溢出效应不显著。aij<0、bij<0表示当信息冲击以反方向移动时,溢出效应的聚集性和持续性比在同向移动时更强烈。此模型可在矩阵正定且估计参数有限的情况下同时测量三地原油的现货价收益率序列之间的波动溢出效应。BEKK-MGARCH模型的估计由极大似然法决定,其对数似然函数如下式(6)所示:

lnl(θ)=-TN2ln(2π)-12∑Tt=1(lnHt+ε′tH-1tεt)(6)

式(6)中,θ是待估计参数,T为样本数量,N为市场数量。

BEKK-MGARCH模型考虑到了WTI、Brent和大庆原油现价之间的ARCH、GARCH波动溢出效应,探究了溢出效应的聚集性和持续性。之后采用Wald检验方法检验回归系数的有效性,以验证三地原油现货价格之间波动溢出效应的准确性。最后通过Granger因果关系检验来检测在BEKK-MGARCH模型下成立的波动溢出效应是否仍具有改进的空间。

五、实证结果与分析

(一)BEKK-MGARCH模型结果与分析

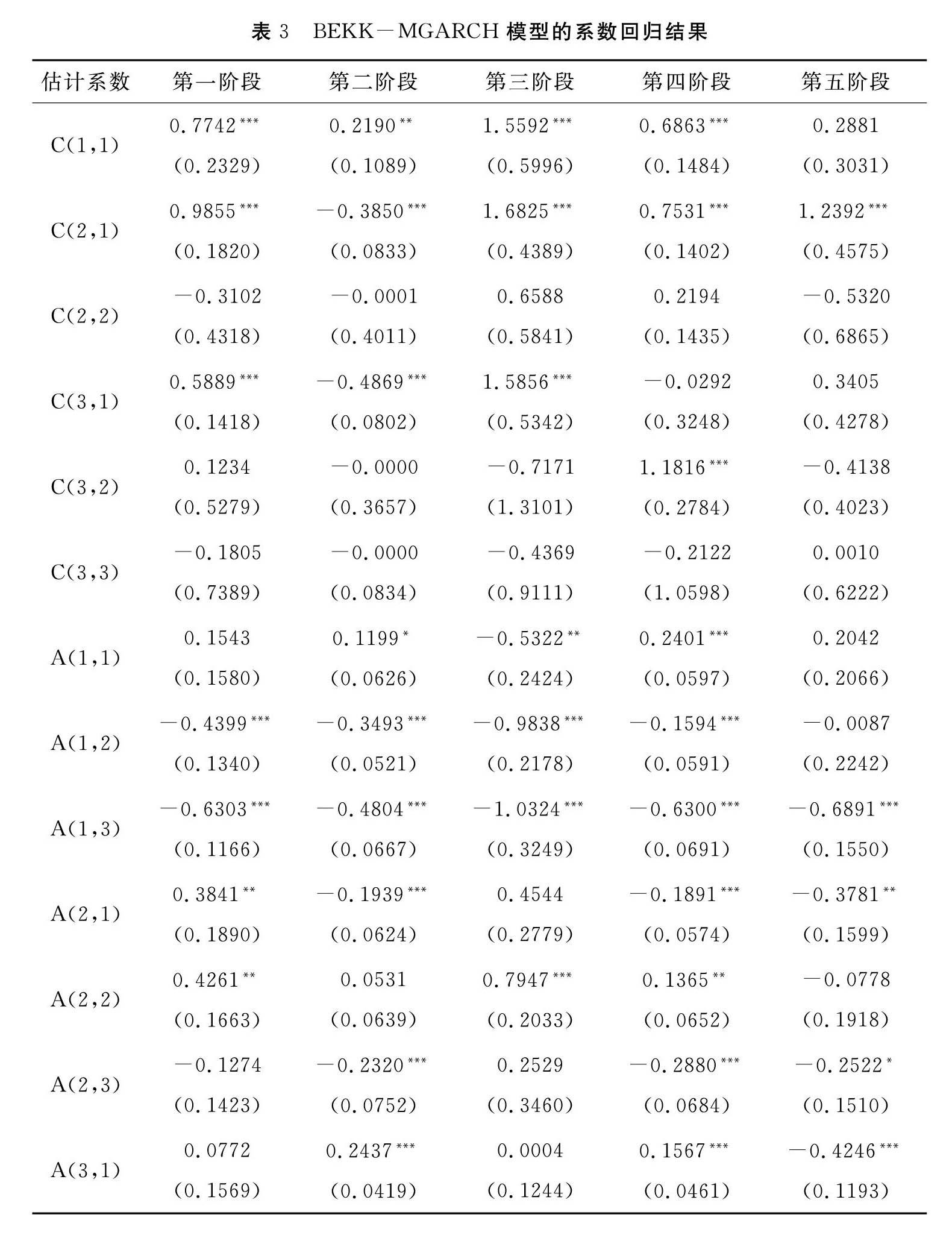

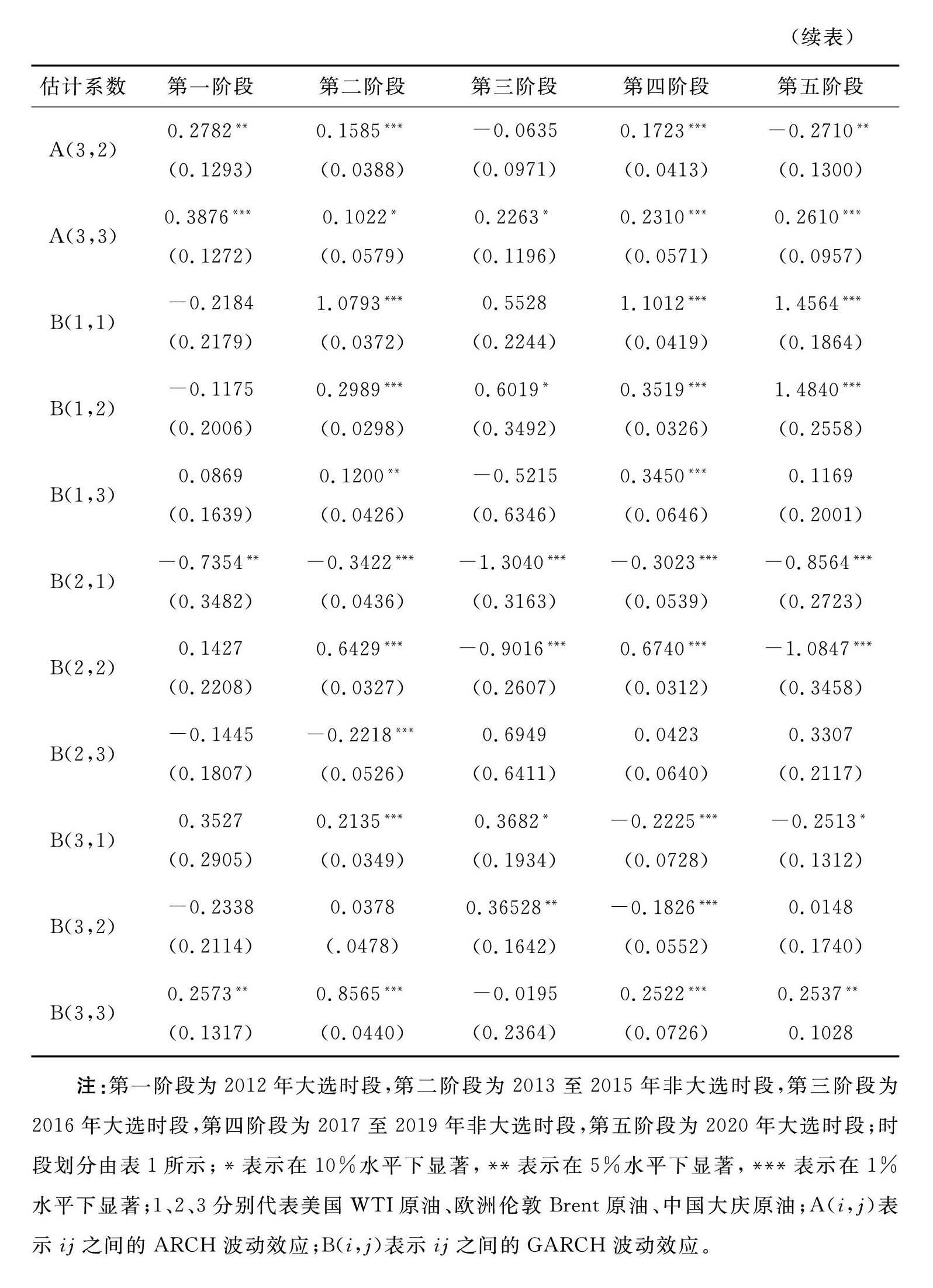

运用Winrats软件得到的估计参数如下页表3所示。从表3数据可知,(5)式的A、B矩阵中非大选期间的三地原油价格波动溢出效应比大选年间的效应更加普遍。2012年大选期间,Brent、大庆原油价格本身具有显著的ARCH波动聚集特征,而三地原油中只有大庆原油本身具有明显的GARCH波动聚集特性;美国与欧洲原油市场之间具有显著的双向ARCH传导效应,欧洲市场对美国市场的单向GARCH传导效应,且美国市场对中国市场具有单向的ARCH传导效应,但中国市场对美国市场并无溢出效应。2016年大选期间,美国、欧洲和中国市场的原油价格各自具有显著的ARCH波动聚集特征,而GARCH波动方面仅在欧洲市场存在显著的聚集特征;美国市场上原油价格对欧洲和中国市场具有强烈的ARCH传导效应,美国和欧洲市场之间存在强烈的GARCH传导效应,中国市场在此期间对欧美市场均存在显著的单向GARCH传导溢出效应。2020年大选期间,中美欧三地市场的原油价格各自均有显著的GARCH聚集特征,而ARCH聚集特征仅在中国市场上存在;中国市场对欧美市场均存在显著的ARCH传导效应,仅与欧洲市场存在双向ARCH传导效应,GARCH传导效应在欧美两地之间存在双向溢出效应,中国市场只对美国市场具有单向溢出效应。

但非大选时期ARCH与GARCH方面的溢出效应在三地市场上更为普遍。2012年至2016年非大选时段,仅A(2,2)与B(3,2)处无统计意义上的显著效果,意味着三地原油市场上欧洲市场自身并不存在ARCH波动聚集特征,并且除中国市场对欧洲市场并没有GARCH传导效应外,其余数据表明三地之间存在显著的波动溢出效应。2016年至2020年非大选时段,仅在中国市场与欧洲市场之间无明显的GARCH传导效应。由此看来,在非大选年间,由美国原油市场、欧洲原油市场、中国原油市场构成的三地原油市场之间的波动溢出效应远比大选期间的波动溢出效应普遍,H1得以验证。

虽然大选期间的普遍性比不上非大选期间的普遍性,但随着年限的推移,2012、2016、2020年大选期间GARCH的溢出效应辐射范围逐步加强。2012年时,仅美欧两地之间具有传导关系,但到2020年时,中国对美国市场有显著的传导关系;2012年时,中美欧三地仅中国市场本身具有显著的GARCH聚集效应,但到2020年时中美欧三地均具有明显的GARCH聚集效应,这体现了三地市场之间传导范围的加强。同时,随着年限推进,大选期间的ARCH波动溢出效应在保持美国市场对中国市场的溢出外,渐渐体现为中国对欧美市场具有单向的显著效应,因此,H3得以验证。

从表3估计系数的数值绝对值大小来看,大选期间的溢出效应强度明显大于非大选期间的溢出效应。2012年至2020年间,A(1,3)一直为负且大选期间的数值绝对值大于非大选期间的数值绝对值,表明美国原油市场价格对中国市场价格的波动溢出一直呈持续减弱的趋势而大选期间此趋势程度更大;A(3,3)一直为正且具有同样的性质,说明中国原油市场自身一直具有呈现持续增强的ARCH波动溢出效应且大选期间溢出效应更强;B(1,2)和B(2,1)代表美欧两地市场之间原油价格的GARCH溢出效应,也存在大选期间的效应强度大于非大选期间的效应强度,因此,H2得以验证。

中欧两地在面对美国原油价格波动溢出效应的聚集性由A(1,3)和A(1,2)的数据体现。由历史事件可知,第一阶段2012年民主党获胜,第三阶段2016年共和党获胜,第五阶段2020年民主党获胜。在这三个大选年间,中欧两地对美国原油价格波动的溢出效应均体现了显著的聚集性,且中欧两地在第三阶段上的聚集性绝对值大于第一、五阶段的聚集性绝对值,验证了H4a;欧洲市场的A(1,2)的数据均小于中国市场的A(1,3),验证了H4b,说明欧洲市场在面对美国大选结果时受到的波动聚集性小于中国市场,这也是欧洲市场更系统、更成熟的体现。

中欧两地在面对美国原油价格波动溢出效应的持续性由B(1,3)和B(1,2)的数据体现。由历史事件可知,第二阶段由民主党执政,第四阶段由共和党执政。B(1,3)和B(1,2)在共和党执政期间数值大于在民主党执政期间的数值,这验证了H5a,即执政党派是共和党时的溢出效应持续性大于执政党派是民主党时的持续性;执政期间的B(1,3)普遍显著小于B(1,2),体现了H5b:欧洲原油市场价格波动的溢出效应持续性大于中国原油市场的持续性。

(二)BEKK-MGARCH模型的Wald检验

根据BEKK-MGARCH模型系数矩阵中各个元素的功能,提出“aij=bij=0”的原假设,以此来检验三地原油价格两两之间的波动溢出效应是否显著;考虑到BEKK-MGARCH模型中GARCH项系数矩阵非对角线元素可以度量WTI、Brent和大庆原油价格之间波动溢出持续性的特征,提出“bij=bji=0”的原假设,验证两地之间是否存在任何方向上的波动溢出持续性特征。

由表4中BEKK-MGARCH模型的Wald检验结果可知,近十年来美国市场与欧洲市场之间存在显著的双向波动溢出效应,但因2012、2016年大选期间无法拒绝“a31=b31=0”的原假设,美国市场对中国市场仅存在单向波动溢出效应。欧洲市场与中国市场之间在非大选年间存在显著的双向波动溢出效应,而中国市场对美国市场在非大选年间具有单向的波动溢出效应。在波动溢出效应的持续性方面,中国市场、美国市场、欧洲市场之间的波动溢出效应在非大选年间十分显著,因而在大选年间无法拒绝“bij=bji=0”的原假设。以上Wald检验结果符合BEKK-MGARCH模型的回归结果,验证了BEKK-MGARCH模型的结果准确性。

(三)Granger因果关系检验

由Granger因果关系模型:yt=α0+∑pi=1αiyt-i+∑qi=1βixt-i+εt建立三地原油价格之间的因果关系,并检验两两之间的因果联系,将结果与BEKK-MGARCH模型的回归结果做比较。由下页表5的Granger因果模型与BEKK-MGARCH模型的结果对比可知,除了大选期间中国原油市场对美国原油市场之间的波动溢出效应有出入外,三地市场其他方面的波动溢出与因果方向并无太大差异。虽然Granger因果关系并不能等同于波动溢出效应,但Granger因果关系检验体现了BEKK-MGARCH模型的缺陷,仅对三地原油价格的均值回归误差项进行GARCH检验,而忽略了三地原油价格自身是否存在VAR回归现象或均值方程关系,例如,以往的大庆原油价格是否对当期的美国原油价格存在影响等。因此,下一阶段的研究方向将包含改良升级的BEKK-MGARCH模型(如VAR-BEKK-MGARCH模型等)是否有助于分析中外原油市场的波动溢出效应。

六、主要结论与政策启示

(一)主要结论

本文首先采用BEKK-MGARCH模型對中、美、欧三地的原油市场价格的收益率波动做波动溢出效应的验证,实证发现三地原油市场价格之间确实存在波动的溢出效应和可观的持续性,特别是大选期间与非大选期间某特定地区之间存在显著的回归差异。大选期间三地原油至今的波动溢出效应虽没有非大选期间普遍,但基本上只要有显著的波动溢出特性,大选期间的溢出程度就远大于非大选期间的溢出程度。原油价格波动溢出效应的聚集性和持续性根据执政党派的不同具有明显的区别。随着时间的推移,中国原油市场的稳步发展,使得其越来越有能力接受外来市场所带来的价格波动冲击,中国原油市场对于美国大选事件的接纳度逐步提升。最后以Granger因果检验探究得出不同时期内中、美、欧三地原油市场之间的因果关系。虽然Granger因果检验方法与BEKK-MGARCH模型的参数回归结果有些许出入,但Granger因果检验下显著的因果关系均体现在BEKK-MGARCH模型的结果中,小部分的差异为下一阶段的研究提供了空间。

BEKK-MGARCH模型的回归结果体现了中国原油市场在近十年间的韧性逐步加强。面对国际重大政治事件能够吸纳的动荡程度变大,即使是发展方向不明确的美国大选时期仍可以接受中美市场之间价格波动溢出的相互作用,这从侧面反映了中国原油市场近十年来发展逐渐厚实、全面。2020年之后,中国原油市场面对国际大事件的冲击的承受力增加,间接反映了中国经济韧性的加强。面对动荡的国际价格,中国市场逐渐在国际市场上占据一席之地。

大选年间,美国总统候选人所推崇的相关政策对国际原油的供需起到不小的影响。从2020年的“特朗普VS拜登”来看,能源政策的差异左右原油的需求。特朗普四年任期内接连退出国际组织和协议,使得美国本土的工厂企业不受减排规则等约束,促使原油需求增加,利好原油价格。但拜登作为前总统奥巴马的副手,为减少美国对原油需求的依赖,推崇能源革命,旨在30年内实现经济净零排放。拜登的执政理念为减少对原油的需求,利空油价。由此引起的原油价格动荡波及中国本土的原油市场,中国市场从2012年较少与美欧市场形成显著的波动溢出效应,到2020年已能承受大部分的跨市波动溢出效应,体现了中国原油市场的稳定发展。

美国大选是在可预见的区间内发生的国际事件,每四年举办一次,此类事件比一般意义上的突发事件,如疫情、自然灾害等更有規律可循,也因此在一定程度上减少了原油市场中的不确定性。美国大选的结果左右下一个周期内能源的发展方向,从而影响全球原油的供需平衡。虽然中国市场并不如中东市场一般与美国形成紧密的联系,但中国原油市场会间接受到美国原油市场价格波动的冲击,这对中国原油市场是不小的挑战。得益于美国大选的可预见性,中国可依靠自身日益厚实的原油市场吸纳美国大选所带来的价格冲击。

(二)政策启示

原油是国家能源结构的重要组成部分,原油市场的动荡会“牵一发而动全身”的影响一个国家的经济与政治稳定性。当前,很多国家依旧面临生产不出低价高质量石油的困难,在更便宜的新能源出现之前,石油仍具有重要战略地位。从理论上讲,在经济活动运转时原油会相应地有所消耗,因此原油的供需侧面反映了国家的经济发展。但由于中国是非传统原油大国,其自身的经济发展受到国际原油价格波动的制约。对此,本文在分析了中美欧三地的原油市场价格之间的波动溢出效应的普遍性、强度与广度之后,提出对中国经济未来发展的几点启示。

1.中国原油市场加强自身韧性以应对美国能源政策带来的冲击

自2018年上海国际能源交易中心推出首个以人民币计价的原油期货品种以来,中国原油市场的国际化与自主性得到改善,但中国的原油市场在国际上的地位仍然有上升空间。上海原油期货在制度设计、风险管理和应急能力上将面临各种极端事件的考验

中国证监会副主席方星海2020年12月19日在第16届中国(深圳)国际期货大会上的讲话。,因此,上海首先需要加强自身韧性与自我修复能力,总体上形成稳中有进的发展。上海国际能源交易中心应在必要的时机,运用特定的手段,如调整涨跌停板、保证金、仓储费、及时扩大交割扩容等一系列组合拳,有效地分散国际原油市场带来的价格风险,并帮助国际原油价格重回理性平衡点。在确定市场稳定之后,中国原油市场需要争取市场独立性,在面对如美国大选这样可预见的重大国际事件和其他重大突发事件(如疫情等)时能够较境外市场率先稳定,并且形成一个辐射亚太地区的原油贸易集散地价格。在中国市场具备一定的市场独立性之后,中国原油市场能够更强势地争夺原油价格的定价权,从而吸引更多的独立炼厂、航空公司利用中国原油市场产品进行风险管理与资产配置,在国际市场占据一席之地。因此,中国原油市场可以形成以下应对思路:(1)坚持塑造发展有韧性、有自我修复能力的原油市场;(2)提高市场的独立性并争取原油的定价权;(3)提高自身在亚太地区原油贸易集散地的国际地位,如图5所示。

2.中国市场在美国对中东的外交关系中寻求机遇

美国与中东特别是伊朗的关系也将左右原油的产量,从而影响原油的价格波动。

伊朗是世界上第四大却对其原油储备国,虽然其原油甚少出口至美国,但中国和欧洲市场极其依赖伊朗。

伊朗是世界上第四大原油储备国,虽然其原油很少出口至美国,但中国和欧洲市场对其极其依赖。

因此,美国对伊朗的态度会极大地影响中国原油市场。共和党的执政理念会导致与伊朗的关系继续恶化;但民主党推崇实现中东无核化,与伊朗的关系会较为明朗。因此,美国大选的结果直接影响全球原油的供给,良好的国际关系将促进中东原油的出产,利空油价。作为中东原油依赖国之一的中国,虽然会承受大选期间剧烈的原油价格动荡,但之后也会汲取选举之后的原油价格优势。对此,从中东局势的角度出发,本文提出以下启示:为了增强中国原油市场对境外原油市场价格波动溢出效应的承受能力,(1)中国市场应争取可行的结算伊朗石油贸易的渠道。目前昆仑银行是中国通向伊朗的唯一结算渠道并且受到不少限制,这对中国与伊朗之间的贸易形成了阻碍。(2)中国市场应尽可能地稳定人民币在国际上的地位。2021年3月,中国与伊朗签署的25年《中伊全面合作协议》中确定中国采购伊朗石油使用人民币结算,甚至中伊贸易全部使用或大部分使用人民币作为结算货币,那么为了形成与伊朗的可持续性发展,人民币在国际货币中需要保持地位稳定。

3.原油市场价格波动带动第三方市场的价格波动

原油市场作为主要的能源要素,是中国持续稳定发展经济的主要支柱。由上文可知,原油市场牵连着人民币市场的发展。因此,中、美、欧三地的原油市场不仅仅存在相互之间的波动溢出,更会影响第三方市场的活跃程度。美国共和党在贸易以及关税方面对华持续施压,使得市场避险情绪持续上升;相反,民主党主张多边贸易,倾向于使用相对“传统和温和”的政策应对中美关系。再者,美元等相关汇率也会受到油价波动的影响,共和党的提倡减税以及放松金融监管等措施使得美元备受青睐,利好美元,却利空油价;民主党提倡对企业和富人加税且金融监管收紧,导致美元的吸引力下降,利空美元,利好油价。回归中国市场,在原油价格受到不同寻常的波动冲击时,汇率市场以及期货市场都会受到不小的冲击,这也是中国各大市场逐步国际化所无法避免的挑战。对此,对中国的第三方市场以及原油市场提出以下启示:(1)避免形成与原油市场完全挂靠的第三方市场;(2)鼓励进行多市场的投资组合,以达到分散风险的目的;(3)运用第三方市场的市场信息对原油市场的发展进行预测。

综上所述,美国大选这类可预见性的国际政治事件是对整个中国经济(而不仅仅是一个商品市场)是否具有良好韧性的检验。从2012年到2021年来看,中国原油市场的韧性有所提升,但仍不可放松警惕。只有在此类含有一定时间规律下的国际事件中具有良好的承受能力,中国经济才更有能力应对如疫情、自然灾害等突发事件。

参考文献:

[1]董杰,潘和平,姚一永,等. 基于DCC-MVGARCH模型的石油、股票和黄金市场相关性实证研究[J].预测,2012(4).

[2]龚旭,林伯强. 跳跃风险、结构突变与原油期货价格波动预测[J].中国管理科学,2018(11).

[3]何启志,张晶,范从来. 国内外石油价格波动性溢出效应研究[J].金融研究,2015(8).

[4]蒋彧,李洁,王花. 中国房地产市场与股票市场的双向溢出效应研究[J].上海经济研究,2021(6).

[5]李文星. 国内外石油价格波动溢出效应实证分析——以大庆原油价格和布伦特原油价格为例[J].厦门理工学院学报,2012(4).

[6]林伯强,李江龙. 原油价格波动性及国内外传染效应[J].金融研究,2012(11).

[7]劉康,杨成元. 国际原油期货价格波动对我国行业指数的影响[J].中央财经大学学报,2012(3).

[8]刘晓星,张旭,李守伟. 中国宏观经济韧性测度——基于系统性风险的视角[J].中国社会科学,2021(1).

[9]潘晓峰,张金水. 基于ARCH类模型的国内油价波动分析[J].统计研究,2005(4).

[10]石先进,赵志君. 国际原油期货价格波动对中国物价的冲击[J].世界经济研究,2016(4).

[11]谭小芬,张峻晓,郑辛如. 国际大宗商品市场与金融市场的双向溢出效应——基于BEKK-GARCH模型和溢出指数法的实证研究[J].中国软科学,2018(8).

[12]王良,李璧肖,马续涛,等. 中国原油期货与国际原油期货的价格波动溢出效应及其持续性——基于BEKK-MGARCH模型的研究[J]. 系统工程,2021(3).

[13]王雪标,周维利,范庆珍. 我国原油价格与外国原油价格的波动溢出效应——基于DCC-MGARCH模型分析[J].数理统计与管理,2012(4).

[14]魏蓉蓉,叶圣伟. 国际原油期货价格波动趋势分析——基于ARIMA模型的实证研究[J].价格理论与实践,2011(11).

[15]郇志坚,徐晓莉,王玉. 国内外原油价格的波动溢出效应与动态相关性研究——基于四元非对称VAR-MGARCH-BEKK和DCC模型[J].金融发展评论,2017(1).

[16]张大永,姬强. 中国原油期货动态风险溢出研究[J].中国管理科学,2018(11).

[17]张浩,韩铭辉,姚佳颖. 外汇市场、股票市场与房地产市场的风险传染研究——基于三元VAR-BEKK-GARCH模型实证分析[J].运筹与管理,2020(7).

[18]张天顶,刘竞择. 上海原油期货与国际原油价格联动性问题研究[J].世界经济研究,2020(12).

[19]张跃军,张晗,王金丽.考虑结构变化和长记忆性的国际原油价格波动率预测研究[J].中国管理科学,2021(9).

[20]周睿.国际石油价格波动对中国经济增长与通货膨胀的时变效应分析[J].世界经济与政治论坛,2021(5).

[21]Engle R F, Kroner K F. Multivariate Simultaneous Generalized ARCH[J]. Econometric Theory,1995,11(1).

[22]Hafner C M, Herwaetz H,Maxand S. Identification of Structural Multivariate GARCH Models[J]. Journal of Econometrics,2020,7(19).

[23]Hamilton J D. Oil and the Macro Economy since World WarⅡ[J]. Journal of Political Economy, 1983,91(2).

[24]Harnmoudeh S, Huimin L, Jeon B. Causality and Volatility Spillovers among Petroleum Prices of WTI, Gasoline and Heating Oil in Different Locations[J]. North American Journal of Economies and Finance,2003,14(14).

[25]Harri A,Nalley L L,Hudson D. The Relationship between Oil, Exchange Rates, and Commodity Prices[J]. Journal of Agricultural and Applied Economics, 2009,41(2).

[26]Hooker A. What Happened to the Oil Price-macroeconomy Relationship[J]. Journal of Monetary Economics, 1996,38(2).

[27]Lee H B,Park C H. Spillover Effects in the Global Copper Futures Markets: Asymmetric Multivariate GARCH Approaches[J]. Applied Economics,2020,52(54).

[28]Lin S X,Tamvakis Mi N. Spillover Effects in Energy Futures Markets[J]. Energy Economics, 2001,43(2).

[29]Ross S A. Information and Volatility: The No-arbitrage Martingale Approach to Timing and Resolution Irrelevancy[J]. Journal of Finance, 1989(44).

[30]Salih K, et al. Volatility of the Alternative Energy Input Prices and Spillover Effects:A VAR [MA]-MGARCH in BEKK Approach for the Turkish Economy[J]. Environmental Science and Pollution Research International, 2019(26).

[31]Thenmozhi M, et al. Crude Oil Volatility Transmission across Food Commodity Markets:A Multivariate BEKK-GARCH approach[J]. Journal of Emerging Market Finance,2020(20).

[32]Yu L,et al. Dependences and Volatility Spillovers between the Oil and Stock Markets: New Evidence from the Copula and VAR-BEKK-GARCH Models[J]. International Review of Financial Analysis,2020(68).

(责任编辑:彭琳)