进口关税减让对我国体育用品出口贸易的影响

——基于ARDL模型

2021-01-06钟华梅

钟华梅

(北京师范大学 体育与运动学院,北京 100875)

体育用品制造业是我国体育产业的主导产业,同时也是我国制造业的重要组织部分。我国凭借劳动力成本的比较优势,从2011年到2016年体育用品出口贸易竞争力极强[1],但2014年我国将篮球、足球、排球、跑步机、其他健身以及康复器械的进口最惠国关税由12%降低至6%[2],2018年将服装鞋帽、厨房和体育健身用品等进口关税平均税率由15.9%降至7.1%[3]。国家降低体育用品进口关税将有效推动我国体育用品制造业的转型升级,进口关税减让一方面满足了我国消费者多样化的体育用品需求,另一方面将倒逼我国体育用品制造业加快实现转型升级,以提升我国体育用品制造业的国际竞争力。进口关税减让将对我国体育用品制造业的发展产生影响,本研究基于ARDL计量模型实证探究进口关税水平与体育用品出口贸易之间的关系,为我国体育用品制造业的转型升级提出建议。

1 文献回顾

我国贸易大国地位的确立离不开进口关税水平的下调,且与世界主要贸易大国相比,我国进口关税水平还需进一步下调[4]。出口贸易是将本国加工或生产的商品运输到他国进行销售,体育用品出口贸易是指将本国加工或生产的体育用品运输到他国进行销售。在关税与出口贸易关系的相关研究中,邵军等人(2014)的研究表明进口关税下调有利于中低技术行业国际竞争力,不利于高技术行业的竞争力提升[5]。刘晓宁(2015)实证研究发现关税削减对加工贸易企业的影响不显著,是由于加工贸易企业的订单生产特征及其享受进口免税待遇[6]。而我国体育用品制造业作为加工贸易和低技术行业,长期以来面临国际同行的“低端锁定”,体育用品制造业一直属于劳动密集型产业,产品的科技含量低,进口关税减让是否会对我国体育用品制造业出口贸易产生影响?在关税与体育用品进出口贸易关系的相关研究中,在理论分析方面,张军等人(2005)分析认为降低进口关税、逐步取消非关税措施和开放国内投资领域将导致更多国外体育用品企业和资本进入中国市场,将对国内体育用品产业整体的技术进步产生影响[7]。刘玉兰等人(2009)通过分析认为如果从国外进口的体育用品严重冲击国内市场或影响国内体育产业结构,则进口国会采取提高关税的措施来减少国外进口[8]。张艳霞等人(2014)分析认为东盟自由贸易区实施“零关税”降低了体育用品企业对外贸易的成本[9];在量化研究方面,陈斐(2013)实证研究表明关税因素是影响文教体育用品出口额的主要因素,造纸印刷和文教体育用品征收碳关税后,税额每增加1%,出口额就会减少1.19%[10]。以上学者的主要结论可总结如下:进口关税减让将对我国体育用品技术进步产生影响,进口体育用品若影响国内体育产业发展则以提高关税来应对,贸易国“零关税”会降低我国体育用品生产成本,增收碳关税将对我国体育用品制造业产生影响。无论是理论分析还是量化研究,相关研究未曾论证进口关税减让是否会影响我国体育用品制造业出口贸易。本研究基于当前国家下调消费品进口关税的政策背景,实证探究进口关税减让对我国体育用品出口贸易产生的影响。

2 我国体育用品制造业发展现状及进口关税水平分析

2.1 我国体育用品制造业发展现状

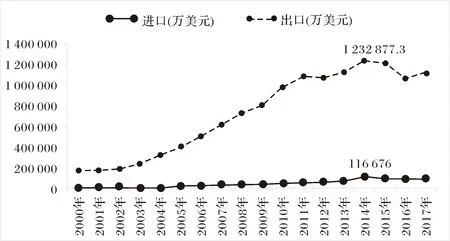

我国体育用品制造业在“十二五”期间经历衰退后,于2015年开始复苏且产业增加值增速较快。据统计,2015—2017年我国体育用品制造业的增加值分别达到2 755.5亿元、2 863.9亿元、3 264.6亿元,占体育产业增加值的比重分别达到50.2%、44.2%和41.8%;2015—2017年我国体育用品制造业总产出分别达到11 238.2亿元、11 962.1亿元和13 509.2亿元,占体育产业总产出的比重分别为65.7%、62.9%和61.4%。在体育用品进出口贸易方面,2015—2017年体育用品进出口贸易总额分别达到130.16亿美元、114.54亿美元和120.46亿美元,其中出口总额分别达到120.36亿美元、106.17亿美元和110.87亿美元,体育用品进出口贸易占我国体育产业增加值的比重较大,贸易依存度较高。根据国务院发展研究中心信息网体育用品进出口贸易统计数据,进一步分析发现(见图1),从2000年开始我国体育用品出口贸易额显著高于进口贸易额,体育用品进出口贸易始终处于贸易顺差地位。进出口贸易额持续上升至2014年达到最高点,2014年出口贸易额是进口贸易额的10倍,从2014年开始进出口贸易额出现下降,2016年进出口贸易额开始回升。从图1可知,2002年开始我国体育用品出口贸易开始呈现快速增长,其原因是2001年我国正式加入世界贸易组织(WTO),我国制造业的对外贸易条件得到改善,与世界各国的贸易壁垒逐渐缓解,加快了我国体育用品出口贸易的发展。

图1 2000—2017年我国体育用品进出口贸易变化数据来源:国务院发展研究中心信息网。

2.2 我国体育用品制造业进口关税水平变化情况

关税是海关代表国家按照国家制定、公布、实施的税法,对进出境的货物、物品征收的一种流转税[11],可分为进口关税、出口关税、过境关税。我国对外贸易过程中关税计算采取两种方法,分别是加权平均关税和算术平均关税,加权平均关税是一国一定时期进口商品关税收入总和除以总进口商品价格,算术平均关税为税则中所有税目税率之和除以税则中所有税目之和。但原产于与我国共同适用最惠国待遇条款的世界贸易组织成员国或地区的进出口货物采用最惠国关税,根据不同关税水平计算方法和针对不同国家贸易的税率形成四种关税,分别为加权平均关税、算术平均关税、加权平均最惠国关税和算术平均最惠国关税。本研究主要分析进口关税减让对我国体育用品出口贸易的影响,且体育用品制造业是制造业重要组成部分。因此,采用制造业进口关税测度体育用品制造业进口关税水平。从世界银行数据库中获取我国制造业四种进口关税数据,数据显示(见图2),从2000年到2016年制造业算术平均关税税率和算术平均最惠国关税税率趋于稳定,而制造业加权平均关税税率和加权平均最惠国关税税率则出现较大波动。从2000年到2006年制造业加权平均关税税率和加权平均最惠国关税税率的曲线重合,两者关税税率相同。2007年到2008年制造业加权平均最惠国关税税率高于加权平均关税税率,2009年制造业加权平均关税税率和加权平均最惠国关税税率又相同,2010—2016年制造业加权平均最惠国关税税率高于加权平均关税税率。

图2 2000—2016年我国制造业四种进口关税税率趋势数据来源:世界银行数据库。2012和2013年数据为线性插值法预测插值。

3 进口关税减让对体育用品出口贸易影响的实证分析

3.1 变量的选取及数据来源

关于进口关税水平的测度,在以往相关研究中,王恬(2009)认为用加权平均最惠国关税测度关税水平能准确衡量贸易政策变动情况[12],2018年国务院关税税则委员会《关于降低日用消费品进口关税的公告》中降低体育用品的进口关税类型为进口加权平均最惠国关税税率,且体育用品制造业属于制造业的一部分。因此,为了准确测度我国体育用品进口关税水平,本研究选取制造业加权平均最惠国关税测度我国体育用品的进口关税水平;出口贸易额的变化是衡量体育用品出口贸易现状最好的指标,且陈颇(2007)、王学实(2018)采用体育用品出口贸易额来测度体育用品出口贸易状况[13-14],因此,本研究选取体育用品出口贸易额来测度我国体育用品出口贸易状况。选取变量分别标记为体育用品出口贸易SGE(sports goods export)、进口关税税率ITR(import tariff rate)。体育用品出口贸易还受汇率和贸易政策等因素影响[14-15],本研究加入美元兑人民币汇率和贸易政策作为控制变量,汇率采用美元兑人民汇率进行测度,标记为REER。由于贸易政策难以量化,故借鉴王学实[14]的方法采用进出口总额占GDP比重测度贸易政策,标记为TP(trade policy)。

由于我国2001年加入世界贸易组织(WTO),选取2000-2016年的时间序列数据来分析进口关税减让对体育用品出口贸易的影响。体育用品出口贸易数据来源于国务院发展研究中心信息网,并进行整理获得,体育用品出口贸易额单位为万美元。进口关税数据来源于世界银行数据库,采用制造业加权平均最惠国关税税率,单位为%。由于世界银行数据库缺失2012年和2103年制造业加权平均最惠国关税数据,借鉴徐艳(2018)所使用的线性插值法补齐2012年和2013年制造业加权平均最惠国关税数据[16]。美元兑人民币汇率、GDP、进出口总额数据来源于《中国统计年鉴2018》。为了消除时间序列中存在的异方差,对时间序列数据进行对数化处理,对数化处理后体育用品出口贸易简写为LNSGE、进口关税税率简写为LNITR、美元兑人民币汇率简写为LNREER、贸易开放度简写为LNTP。

3.2 单位根检验

动态计量经济模型分析要求时间序列变量是平稳的,本研究采用eviews10.0软件对体育用品出口贸易(LNSGE)、进口关税税率(LNITR)、汇率(LNREER)、贸易政策(LNTP)进行ADF单位根平稳性检验。从表1可知,体育用品出口贸易(LNSGE)、汇率(LNREER)原始序列的ADF统计量均小于5%临界值的统计量,且相伴概率均小于0.05,说明体育用品出口贸易(LNSGE)、汇率(LNREER)的原始序列平稳,即零阶单整Ⅰ(0);进口关税税率(LNITR)、贸易政策(LNTP)原始序列不平稳,经一阶差分后,进口关税税率(LNITR)、贸易政策(LNTP)的ADF统计量均小于5%临界值统计量,且相伴概率均小于0.05,说明进口关税税率(LNITR)和贸易政策(LNTP)一阶差分后为平稳序列,即一阶单整Ⅰ(1)。

表1 ADF单位根检验结果

3.3 边界协整检验

对时间序列进行动态均衡关系分析时要求变量之间同阶单整,但本研究的四个时间序列变量分别为零阶单整和一阶单整,不能构成同阶单整。于是本研究借鉴Pesaran等人(2001)完善和推广的自回归分布滞后模型(ARDL)[17]。ARDL模型的优点是变量可以是零阶单整或一阶单整,但变量不能超过一阶单整,边界协整检验允许不同变量有不同滞后阶数,小样本模型情况更稳健[18],另一个优点是ARDL模型可以推导出动态误差修正模型ARDL-ECM,使时间序列能够进行长期动态效应和短期动态效应分析[19]。因此,本研究基于ARDL模型的优点,以体育用品出口贸易(LNSGE)为被解释变量,以进口关税税率(LNITR)为解释变量,加入控制变量汇率(LNREER)和贸易政策(LNTP),建立包含长期和短期信息的非受限误差修正模型(1)进行边界协整检验,以此来判断自变量与因变量之间是否存在协整关系。模型(1)中n为变量的滞后阶数,t为变量的滞后期,β0为常数项,εt为白噪声,Δ为变量的一阶差分。

+β6LNITRt-1+β7LNREERt-1

+β8LNTPt-1+εt

(1)

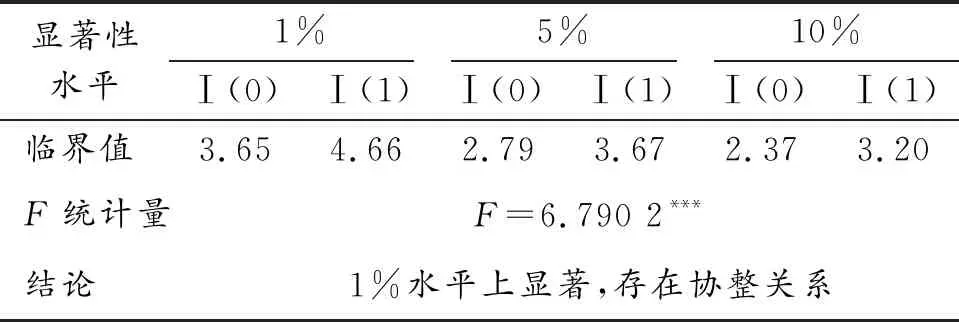

模型(1)ARDL边界协整检验的原假设为两个变量之间不存在协整关系,即H0:β5=β6=β7=β8=0。备择假设为模型存在协整关系,即H1:β5、β6、β7、β8至少有一个不为0。Pesaran等证明H0若成立,则计算出F统计的上、下边界值[17]。若F统计量大于上边界值则拒绝原假设,变量间存在协整关系。若F统计量小于下边界值则接受原假设,变量间不存在协整关系。若F统计值位于上、下边界值之间,则不能确定变量间是否存在协整关系。根据模型(1)进行边界协整检验,以此来判断自变量与因变量之间是否存在协整关系(即长期均衡关系)。利用eviews10.0,根据AIC和SBC模型选择准则确定模型(1)最优滞后阶数,同时兼考虑模型残差序列自相关,确定模型(1)最优滞后阶数为3。计算出模型的F统计量,来判定模型(1)的变量之间是否存在协整关系。从表2可以看出,模型(1)的F统计值为6.7902,均大于模型1%、5%、10%上边界值的统计量4.66、3.67、3.20,拒绝原假设,自变量和因变量之间存在协整关系。

表2 模型(1)边界协整性检验

3.4 长期弹性系数估计

模型(1)存在协整关系,则建立ARDL模型(2)估计进口关税税率与体育用品出口贸易的长期弹性系数,分析进口关税税率和体育用品出口贸易之间的长期动态关系。模型(2)中n为变量的滞后阶数,t为变量的滞后期,β0为常数项,εt为白噪声。

(2)

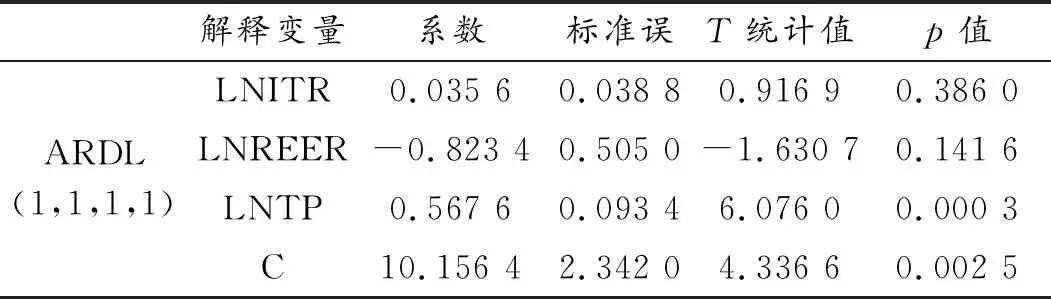

利用模型(2)估计进口关税减让对体育用品出口贸易的长期影响,ARDL最优选择为(1,1,1,1)。从表3可知模型(2)的拟合优度R方达到99.92%,模型F统计值相伴概率p=0.000 0<0.01,自变量对因变量的解释比率达到99.92%,模型拟合效果较好。模型(2)的D-W值为2.630 6,说明模型残差序列不存在序列自相关。长期系数估计结果表明,进口关税税率对体育用品出口贸易具有正向的影响,但影响不显著。从长期影响看,进口关税上升对体育用品出口贸易产生不明显的正向影响。进口关税减让将对我国体育用品出口贸易产生不显著的抑制作用,突出反映了我国体育用品制造业的技术创新能力还不够强,仍然为劳动密集型产业,长期以来较高进口关税税率对我国体育用品出口贸易起到贸易保护作用,以此来保护低技术含量的体育用品制造业[20]。

表3 ARDL模型(2)长期系数估计结果

3.5 短期弹性系数估计

根据模型(2)的残差序列ECM构建进口关税税率与体育用品出口贸易的短期动态均衡关系ARDL-ECM模型[21],即模型(3),分析进口关税减让对体育用品出口贸易的短期影响。在模型(3)中n为变量的滞后阶数,t为变量的滞后期,β0为常数项,εt为白噪声,Δ为变量的一阶差分,ECMt-1为长期模型残差序列的滞后误差修正项。

(3)

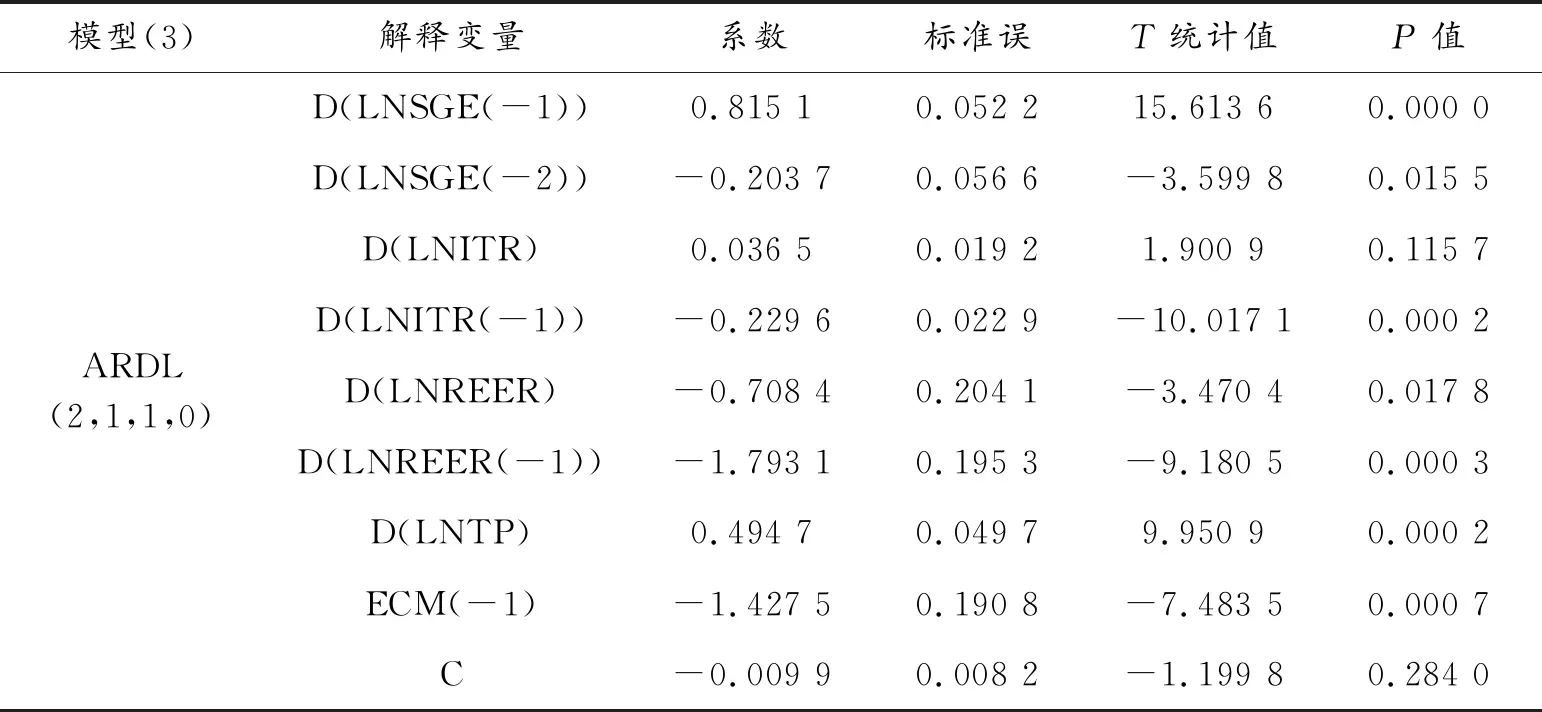

通过模型(3)ARDL-ECM模型估计进口关税税率变化对体育用品出口贸易的短期影响,经过反复验证,ARDL最优选择为(2,1,1,0),模型估计结果见表4。从表4可知,模型(3)拟合优度R方达到99.54%,模型F统计值的相伴概率p=0.000 0<0.01,自变量对因变量的解释比率达到99.54%,模型拟合效果较好。模型(3)的D-W值为2.666 5,D-W值处于2左右,模型残差不存在序列自相关。为了进一步确保ARDL-ECM模型的稳定性,利用CUSUM(递回归残差累积和)检验和CUSUMSQ(递回归残差平方累积和)检验对模型(3)的估计参数进行稳定性检验,检验结果见图3。图3的两条直线均表示显著性水平5%的边界值,中间折线表示递回归残差累积和以及递回归残差平方累积和。在观察期内CUSUM和CUSUMSQD均未超出显著性5%的边界值,说明ARDL-ECM模型的回归系数在5%显著性水平上稳定可靠,具有一定的参考价值。

表4 ARDL模型(3)短期系数估计结果

图3 ARDL-ECM模型CUSUM和CUSUMSQ检验结果

从表4可知,从短期看,在1%的显著水平下,前期体育用品出口贸易对当期体育用出口贸易的回归系数为0.815 1,且相伴概率P=0.000 0<0.01,前期体育用品出口贸易对当期体育用品出口贸易产生非常显著的正向影响;进口关税税率对体育用品出口贸易的回归系数为0.036 5,且相伴概率P=0.115 7>0.05,短期内进口关税税率上升也对体育用品出口贸易产生促进作用,但作用不明显,即进口关税减让对体育用品出口贸易产生不显著抑制效应;前期进口关税税率上升对体育用品出口贸易的回归系数为-0.229 6,且相伴概率P=0.000 2<0.01,前期进口关税减让当期体育用品出口贸易产生显著的促进效应;在1%的显著水平下,模型(3)短期ECM误差修正系数为-1.427 5,相伴概率P=0.000 7<0.01,且有正确的符号(负号),ECM误差修正系数越大表明短期波动偏离长期均衡时恢复到长期均衡的速度越快。当体育用品出口贸易受到外部冲击偏离长期均衡时,系统向长期均衡状态调整的速度达到142.75%,说明体育用品出口贸易从短期非均衡向长期均衡调整的速度较快,短期误差修正机制较强。

4 实证研究结果的政策解析

实证研究结果表明,从长期和短期看,体育用品进口关税减让对体育用品出口贸易产生的抑制效应不明显,但上一期体育用品进口关税减让对当期体育用品出口贸易产生显著的促进效应。我国体育用品出口贸易受外部冲击时,将以142.75%速度从短期非均衡状态向长期均衡状态调整。当前体育用品对外贸易中采取进口关税减让政策在长期和短期内都不会对我国体育用品出口贸易造成影响,且进口关税减让政策在短期内反而能促进下一年体育用品出口贸易。基于以上原因,2018年6月份国务院关税税则委员会《关于降低日用消费品关税的公告》中将滑雪屐、帆板、高尔夫球、乒乓球、足篮排球、冰鞋、跑步机、钓具等体育用品进口最惠国关税税率由14%或12%降低至6%[22],体育用品进口关税减让政策符合当前经济高质量发展的时代背景,并未对体育用品制造业发展产生消极影响,短期内反而有利于倒逼我国体育产业制造业转型升级,促进我国体育产业高质量发展[23]。

体育用品进口关税减让所形成的市场竞争效应、技术创新效应、规模经济效应有效促进我国体育用品出口,是制定体育用品进口关税减让政策的主要原因。一是降低进口关税扩大进口的市场竞争效应。体育用品作为最终消费品,通过降低体育用品进口关税,丰富国内体育用品供给,改变国内体育用品市场竞争格局。面对来自国际市场的竞争压力,发挥了市场在资源配置中的作用,通过市场优胜劣汰机制淘汰生产效率低、产品附加值低的体育用品企业,迫使国内高生产率的体育用品企业积极开拓国际市场,通过出口贸易来抵消国内市场竞争的不足,进而促进体育用品出口贸易;二是降低进口关税扩大进口的技术创新效应。我国体育用品制造业在“代工贸易”的国际分工格局中遭遇西方国家的“低端锁定”,体育用品在国际市场始终处于低技术水平。但扩大低技术水平产品的进口能显著促进行业技术创新[24],降低进口关税扩大体育用品进口有利于倒逼体育用品企业进行技术创新,以提高生产效率,走上“高质高价”的企业发展道路。扩大进口的技术创新效应主要体现在企业通过增加研发投入来提高体育用品质量,以及研发生产差异化、多样化的体育用品来获得产品的国内国际市场份额,促进体育用品出口贸易;三是降低进口关税扩大进口的规模经济效应。体育用品市场进口竞争的加剧,迫使国内体育用品市场价格下降以达到市场供需均衡,市场价格下降直接作用于企业成本加成。体育用品企业为降低体育用品生产的边际成本,倒逼体育用品企业实现规模化生产,形成规模经济以应对市场竞争。企业规模经济的形成对企业出口行为和出口深度都有显著正向影响[25],体育用品企业规模化生产所形成的规模经济促进体育用品出口贸易。

5 结论与建议

5.1 结论

“主动扩大进口”成为我国有效利用外资促进我国经济转型升级的有效举措,体育用品进口关税减让是我国“主动扩大进口”促进经济高质量发展的具体实践。本研究为探究进口关税减让对体育用品出口贸易产生的影响,以体育用品出口贸易为被解释变量,以进口关税税率为解释变量,加入汇率、贸易政策等控制变量,采用更适合于小样本估计的自回归分布滞后模型(DRDL)估计进口关税税率与体育用品出口贸易之间的长期和短期均衡关系。研究结论如下:自2001年加入WTO以来我国体育用品出口贸易额和进口贸易额均出现增长,且在体育用品进出口贸易中处于贸易顺差地位;通过ARDL模型选择变量最优滞后阶数,估计解释变量与被解释变量之间的长期和短期关系,从长期看,进口关税减让对体育用品出口贸易产生不显著的抑制作用;从短期看,进口关税减让对体育用品出口贸易同样产生不显著抑制作用。前期体育用品出口贸易对当期体育用品出口贸易产生非常显著的促进作用;前期进口关税减让对当期体育用品出口贸易产生显著促进作用;我国体育用品出口贸易受到外部冲击偏离长期均衡时,将以142.75%的速度向长期均衡状态调整。

5.2 建议

在进出口贸易上,应继续降低体育用品进口关税主动扩大进口。摒弃高关税的贸易保护政策,下调更多类型高质量体育用品的进口关税,通过降低高质量体育用品进口关税创造积极的竞争环境,推动国内体育用品企业积极参与国际竞争,以倒逼国内体育用品制造业转型升级;在政策上,应该以创新政策来驱动我国体育用品制造业转型升级。通过技术创新实现体育用制造业从产业价值链的低端环节向高端环节跃升,促进体育用品制造业发展形成创新型经济,以应对进口关税减让对我国体育用品制造业发展带来的微弱冲击。我国已于2016年出台《中国制造2025》和《国家创新驱动发展战略纲要》等驱动体育用品制造业升级的政策措施,应该积极贯彻落实相关政策,以可操作性的配套政策引导我国体育用品制造业创新驱动发展,相关政策措施应包括创新补贴、创新奖励、创新成果转化、技术标准制定等,以此来促进我国体育用品制造业产品创新和品牌创新,以应对国内及国际体育用品市场竞争;在企业发展上,进口关税减让虽然减少了体育用品企业的贸易保护,但同时也减少了体育用品出口贸易的国际壁垒,为我国体育用品制造业企业国际化发展创造公平、开放的国际竞争环境。因此,体育用品制造业企业需加强研发投入和品牌建设,响应国家创新驱动发展战略,实现产品科技化和品牌国际化,以此来获取更强的国际竞争力。