中美股市的对比分析

2020-12-30王伟杰侯为波

王伟杰,陶 沙,侯为波①

(淮北师范大学 数学科学学院,安徽 淮北235000)

0 引言

现阶段,随着金融全球化的推进,金融市场规模逐渐扩大,金融交易的动态性和复杂性也随之增加.一方面中国是新兴的资本市场,美国是一个成熟的资本市场,两者之间存在比较大的差异,呈现出不同的特征. 另一方面投资组合的国际化程度越来越高,所以不仅要研究中国股市,也要研究美国股市. 因为美国股市是股票市场的成熟代表,而中国股市的发展又十分可观. 所以对中美股市进行实证分析可以为投资者的投资提供一些参考.

国外学者对股市的波动性研究相对成熟,Mandlebrot[1]发现,金融时间序列的波动具有波动聚集的特点. Fama[2]研究发现,股票的波动性具有尖峰后尾的特性. Engle[3]对单个股票的收益率序列的实证分析中证明自回归条件异方差(Autoregressive Conditional Heteroscedasticity,ARCH)效应是显著的. Awartani等[4]基于非对称幂自回归条件异方差(Asymmetric Power Autoregressive Conditional Heteroscedasticity Model,APARCH)模型实证分析10国的股票指数. Brooks等[5]考虑外部信息的情况下,应用不同的广义自回归条件异方差(Generalized Autoregressive Conditional Heteroscedasticity Model,GARCH)模型对标准普尔500(S&P 500)指数波动进行实证分析,研究发现,在信息对称的条件下,GARCH(1,1)模型的拟合效果较好,而在信息不对称的条件下,非对称的GARCH模型更适合. Edbert等[6]运用GARCH类模型对东盟五国的油价波动和股票收益进行实证分析.

唐齐鸣等[7]研究中国股市的ARCH效应,通过实证分析验证发现ARCH类模型可以较好地刻画中国股市的波动性. 薛宏刚等[8]研究在险价值(Value at Risk,VaR)的各种计算方法,并利用实际数据对不同时间段和置信水平下的单个资产和投资组合的VaR值做比较,说明各种方法的优缺点和适用范围. 杨琦等[9]运用混合自回归滑动平均-广义自回归条件异方差(Autoregressive Moving Average-Generalized Au⁃toregressive Conditional Heteroscedasticity Model,ARMA-GARCH)模型对深圳A股的股票价格进行分析及预测. 李莉等[10]运用两种非正态分布的GARCH模型对中国深证综指进行实证分析,并描述深证综指价格的趋势. 聂巧平等[11]对ARCH,GARCH模型及其拓展进行介绍,并在此基础上对国内外关于GARCH模型族在金融市场中的应用进行综述,最后对各个模型的使用情况进行对比分析. 王树娟等[12]基于GARCH模型和条件风险价值(Conditional Value at Risk,CVaR)对中国股市进行风险分析. 李建伟等[13]主要从中美股市运行特点、中美股市监管制度、中美股市发展规模与证券化率、中美股市融资规模与融资结构、中美股市行业结构、中美股市估值与盈利能力及中美股市股指波动的驱动因素等几个方面进行对比分析. 王新天等[14]对上海原油期货合约日收盘价进行数据处理,建立原油期货价格日收益率波动序列,通过构建均值方程并拟合GARCH族模型,分析上海原油期货收益率波动特征. 宋小宇等[15]借助GARCH族模型,利用上证综指的日收盘价数据,对其日收益率的波动进行实证分析,特别采用GARCH(1,1)模型来捕捉上证指数日收益中的波动性.

1 研究基础

VaR由Morgan投资银行提出的. VaR具体定义是指在一定置信水平α下和持有时间Δt内,投资组合P预期最大损失. 其数学公式表示为

其中ΔP为投资组合P在持有时间Δt内的损失. Engle[16]在1982年提出ARCH模型,后为全面描述资产收益率的波动过程,Bollerslev[17]在1986年提出一个推广的形式,即GARCH模型. GARCH(m,s)模型可以用如下的公式表达均值方程

方差方程

其中rt是资产在时间t的对数收益率,μt是条件均值,ɑt是收益率的扰动序列,{εt}是均值为0方差为1的独立同分布的随机变量序列. Ding等[18]提出了APARCH模型. 一般的APARCH(m,s)模型可以写成

均值方程

方差方程

其中:μt是条件平均值,δ是正实数,D(0,1)指均值是0方差是1的分布,系数ω、αi、γi和βj满足一定的正则性条件使波动率为正. 高斯分布的概率密度函数是

学生t分布的概率密度函数比高斯分布有一个更厚的尾部,可以用来描述尾部特性,以提高在更高置信水平下的计算VaR准确度. 其概率密度函数是

其中Г(·)是Г函数,n是自由度.

2 实证分析

2.1 数据的选取

本文选取中国股市上证指数(SSEC)从2010年1月4日至2019年9月17日的日收盘价数据和美国股市标准普尔500指数从2010年1月4日至2019年5月20日的日收盘价数据. 每个指数共2 361个交易日的收盘价数据. 该数据来源于雅虎财经网站,本文所有分析均使用R软件编程完成. 由于推导时间序列之和的性质比推导时间序列之积的性质要更容易,故对数收益率的定义使收益率的统计建模变得更简单. 因此本文采用日对数收益率计算,其公式为

对SSEC和S&P500的2 361个收盘价序列进行计算,得到N=2 361个对数收益率序列.

2.2 数据的预处理

为验证选取的数据是否适用于VaR 方法建立的GARCH 族模型,并利用高斯分布和学生t分布进行建模. 先对数据的正态性进行检验,为获取资产收益率的可视化方法,下面检验这些数据的直方图和经验密度函数.

图1 SSEC收益率直方图

图2 S&P500收益率直方图

图3 SSEC收益率经验密度函数

图4 S&P500收益率经验密度函数

图1及图2是将收益率的数据划分为30个子区间获得的收益率直方图,可直观看出收益率曲线关于其零均值是对称的. 基于直方图采用非参数平滑的方法得图3和图4,其实线给出SSEC和S&P500收益率的经验密度函数,虚线给出SSEC和S&P500正态分布的密度函数,其存在相同的均值与方差. 同正态分布对比,经验密度函数存在较高的峰值和较厚的尾部. SSEC收益率峰值接近于50,S&P500收益率峰值接近于70,表明中国股市比美国股市的聚集程度低,而且实线与虚线之间的差别表明,SSEC和S&P500收益率是偏向于非正态分布的. 下面采用分位数-分位数(QQ)图进一步验证选取的数据具有非正态性.

图5 SSEC和S&P500的QQ图

图5中直线是正态分布的QQ图,曲线是SSEC和S&P500日对数收益率的QQ图. 从图5中可直观看出,SSEC和S&P500的QQ图与正态分布的QQ图不重合,进一步说明SSEC和S&P500具有非正态性.

图6 SSEC和S&P500的日对数收益率时序图

图6分别绘制中美股票市场日对数收益率的时序图,观察图6可以发现,中美股票市场的对数收益率波动均为随机过程且均在零值的上下进行波动,图6(a)和图6(b)都直观地说明中美股市存在波动聚集现象. 仔细观察图6(a)可以发现,SSEC从2010年至2015年是低波动周期且持续时间较长,说明中国股市相对比较平静,波动幅度相对较小,紧接着从2015年至2016年下半年是高波动周期且持续时间相对较短,说明中国股市存在爆发式的波动,随后从2016年下半年至2020年初又回到低波动周期,该收益率序列在平均收益上下进行波动,且方差是时变的. 再仔细观察图6(b),从图中可以发现,S&P500从2010年至2011年是低波动时期,这表明美国股市相对比较平静,紧接着在2012年出现高波动且持续时间较短,说明美国股市波动幅度相对较为剧烈,存在高收益和高风险的现象,紧接着从2012年至2020年是低波动周期且持续时间相对较长,说明这段时期的美国股市波动幅度相对较小. 从图6(a)和图6(b)可以发现,中美股市具有相似的情形,即在大的波动之后往往伴随大的波动,而在较小的波动之后往往伴随小的波动. 此外,在2012年前后SSEC 的日对数收益率的波动幅度小于S&P500的日对数收益率的波动幅度,代表在2012年前后中国股市的风险低于美国股市的风险. 通过对图6(a)和图6(b)的比较分析,可以得到SSEC和S&P500收益率存在波动聚集现象且其收益率序列的分布都具有非正态性.

2.3 基本统计量分析

本文在统计均值(Mean)、标准差(Stdev)、最大值(Maxinum)、最小值(Mininum)、偏度(Skewness)、峰度(Kurtosis)、超值峰度(Excess Kurtosis)、Jarque-Bera(J-B)统计量等的基础上,对SSEC 和S&P500 进行统计学分析,分析结果如表1所示.

表1 SSEC和S&P500的日对数收益率的基本统计量分析

从表1中可以看出,SSEC和S&P500的数据分布特征大致相同,但也存在一些差异. 下面将对具体的数据特征进行简要的对比分析.

(1)均值:SSEC 和S&P500 收益率序列的均值均接近于零且在零值附近波动,但SSEC 的均值为负值,而S&P500的均值为正值,这说明中国股市和美国股市的波动方向不同. 其中SSEC的对数收益率均值在零轴线以下,说明在此时期内中国股市处于动荡调整期,因此认定为“熊市阶段”. 而S&P500的日收益率均值大于零,说明在此时期内美国股市处于波动上升期,因此认定为“牛市阶段”. 中国股市的收益率水平和增长趋势低于美国股市.

(2)标准差:中国股市发展时间较短,市场波动较为剧烈,风险较大. 而美国股市较为成熟,发展时间较为久远. 将标准差取绝对值比较其大小,可以看出SSEC的收益率标准差大于S&P500的收益率标准差,这代表SSEC 的波动水平高于S&P500 的波动水平,即中国股市的相对风险大于美国股市的相对风险.

(3)偏度:SSEC和S&P500收益率序列偏度均不为零,因此说明中国股市和美国股市的日对数收益率序列偏度等于零的正态分布的原假设. 其中SSEC 的偏度值为-0.910 173,S&P500 的偏度值为-0.476 067,说明SSEC 和S&P500 的日收益率序列有一个长的左尾,即存在明显的左偏现象. 此外,取SSEC 与S&P500 的日收益率序列的偏度绝对值,比较其大小关系,可以得到SSEC 的偏度绝对值大于S&P500的偏度绝对值,说明SSEC厚尾偏左更严重.

(4)峰度:从表1中可以看出,SSEC的峰度为5.901 274,S&P500的峰度为4.594 050,其峰度值均比3大,即超额峰度比0大,这说明SSEC与S&P500的峰度高于正态分布下序列的峰度,因此这2大股市均存在明显的尖峰后尾特征.

通过对2大股票市场的股指日对数收益率的基本统计量的分析可以发现,中国股市与美国股市有一定的相似性,但也存在不同之处. 中国股市比美国股市的收益率分布相对集中,其分布列均显著异于正态分布.

2.4 平稳性检验

一般而言,在进行时间序列分析之前,应先检验所使用的时间序列的平稳性,否则就失去分析的意义. 下面使用ADF(Augmented Dickey-Fuller)检验对SSEC和S&P500收益率序列进行单位根检验.

表2 日对数收益率序列的ADF检验

表2中Augmented Dickey-Fuller 值是滞后阶数100的值,括号中是对应的p值. SSEC和S&P500的p值小于0.01,不存在单位根的原假设,所以SSEC和S&P500收益率序列均平稳.

2.5 ACF图分析

自相关函数(Autocorrelation Function,ACF),它是用来描述2 个变量之间的相关程度的. 下面使用自相关函数ACF对收益率序列的自相关性进行分析.

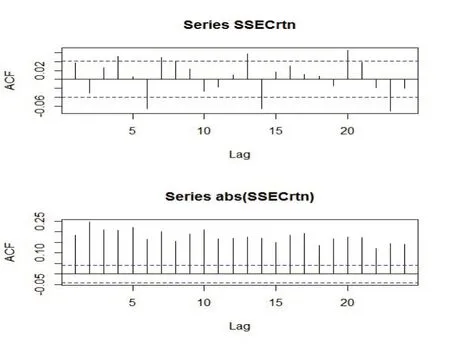

图7 SSEC收益率样本ACF和SSEC收益率绝对值序列样本ACF

图8 S&P500收益率样本ACF和S&P500收益率绝对值序列样本ACF

在SSEC和S&P500对数收益率序列中,图7与图8的大部分值在置信区间内上下跳跃,除几个滞后项有较小相关性之外,无显著序列前后相关性,而其对数收益率绝对值序列均有序列相关性. 因此,在条件期望模型中不需加入自相关序列.

2.6 ARCH效应检验

ARCH 效应检验用Liung-Box 统计量Q(m)检验与拉格朗日乘子(Lagrange Multiplier,LM)检验. 其表中的J-B值和χ2值均是滞后12阶值.

表3 日对数收益率序列的J-B统计量检验

表4 日对数收益率序列的ARCH-LM检验

表3显示,SSEC和S&P500的p值接近0,所以其具有较强的ARCH效应. 表4采用Engle的拉格朗日乘子法计算统计值χ2,对应p值均小于2.2e-16,该检验再次说明,收益率拒绝残差序列不存在ARCH效应原假设,因而具有显著的异方差性,可用GARCH模型进行拟合. SSEC和S&P500收益率序列均是非正态分布的,存在尖峰后尾的特性,收益率序列相对稳定,残差序列有ARCH 效应. 因此可采用VaR 模型和GARCH族模型,利用高斯分布和学生t分布进行建模分析.

2.7 模型建立

根据以上数据分析,说明中国股市和美国股市的收益率序列的分布都不是正态的,均存在尖峰厚尾性且收益率序列均较平稳,残差序列均存在ARCH效应. 而GARCH族模型恰好可以解决上述问题,许多实证研究都表明,GARCH族模型很适合对金融时间序列数据的波动性进行建模与估计波动性. 下面分别采用基于高斯分布和学生t分布的APARCH(1,1)模型和GARCH(1,1)模型建模,计算相应的VaR值.GARCH(1,1)模型可以表达为

均值方程

方差方程

APARCH(1,1)模型可以表达为均值方程

方差方程

所以VaR值的计算过程是:先在高斯分布和学生t分布的假设下用GARCH(1,1)模型和APARCH(1,1)拟合;再通过拟合的模型估计条件期望μt+1和条件方差σt+1;最后,用公式VaRt+1=μt+1+Fα(εt)σt+1向前一步预测VaR值,其中Fα(εt)是εt服从分布的左α分位数. 下表中,‘***’指在0.1%置信水平上显著,‘**’指在1%置信水平上显著,‘*’指在5%置信水平上显著,‘·’指在10%置信水平上显著.

表5 SSEC和S&P500的GARCH(1,1)模型系数及其p值

表6 SSEC和S&P500的APARCH(1,1)模型系数及其p值

2.8 VaR值计算结果的分析

下面通过R软件计算出超前一步的均值和波动率,并计算出置信水平分别在95%,99%,99.9%下的接下来一个交易日的风险价值.

表7 SSEC和S&P500在不同置信水平下的VaR均值

从预测结果可以看出,在不同的置信水平和分布下,SSEC的VaR均值普遍小于S&P500的VaR均值,这表明中国股市整体的风险相对于美国股市整体的风险低.

3 结论

本文选取中国股市的SSEC 和美国股市的S&P500 作为样本数据. 依托R 软件,利用VaR 方法和GARCH族模型对中美股市的2个主要的股指进行实证分析. 目的是研究中美股市的波动性特征. 研究分析得到下面几个结论:

(1)SSEC和S&P500的对数收益率序列具有尖峰后尾的特性且具有波动聚集现象,这表明中美股市的波动一般表现为在大的波动之后往往伴随大的波动,而在较小的波动之后往往伴随小的波动. 其中,SSEC的波动情况与S&P500的波动情况因时期的不同而有所差异,具体表现为SSEC从2010年至2015年是低波动周期其风险较低,从2015 年至2016 年下半年是高波动周期其风险较高,从2016 年下半年至2020年初又回到低波动周期其风险较低. S&P500从2010年至2011年是低波动时期其风险较低,紧接着在2012年出现高波动且持续时间较短其风险较高,从2012年至2020年初是低波动周期其风险较低.

(2)在日收益率均值上,SSEC的收益率序列的均值为负值,说明在此时期内中国股市处于动荡调整期,因此认定为“熊市阶段”. 而S&P500的收益率序列均值为正值,说明在此时期内美国股市处于波动上升期,因此认定为“牛市阶段”. 同时也说明中国股市和美国股市的波动方向不同. 中国股市的收益率水平和增长趋势低于美国股市. 从标准差的绝对值大小来分析,SSEC的收益率标准差大于S&P500的收益率标准差,这代表SSEC的波动水平高于S&P500的波动水平.

(3)SSEC和S&P500的对数收益率序列序列是平稳的,具有显著的相关性,而对数收益率序列具有序列相关性.

(4)SSEC和S&P500的对数收益率序列序列均具有显著ARCH效应,可通过GARCH模型和APARCH模型进行计算VaR.

(5)SSEC的VaR均值普遍小于S&P500的VaR均值,这表明中国股市整体的风险低于美国股市整体的风险.