克山县农地承包经营权抵押融资困境研究

2020-12-29陈瑞

【摘 要】 2018年12月习近平总书记在中央农村工作会议上提出要全面贯彻新时代中国特色社会主义思想和党的十九大精神,坚持把解决“三农”问题作为全党工作的重中之重。目前,我国农地承包经营权抵押融资发展缓慢,农村尚未摆脱家庭联产承包责任制的小规模经营形态,大多数金融机构为了规避信用风险导致农村融资渠道少之又少,而我国尚未有法律对其进行具体规定,“三权”抵押融资制度仍然存在许多问题亟待解决。以黑龙江省克山县例,从农村金融创新的角度出发,探索其农地承包经营权抵押融资困境,结合实际对其提出改良建议,进而探索我国农村土地承包经营权抵押融资的有效模式,唤醒农村“沉睡”资本。

【关键词】 土地金融 土地承包经营权 抵押权

土地改革从家庭联产承包责任制到现阶段实行的“三权”(经营权、承包权、所有权)分置,极大程度地调动了农民的积极性,使得农业改革取得巨大成果[1]。引导农村产权特别是农地承包经营权抵押,事关农村改革稳定发展大局。目前,我国农地承包经营权抵押融资过度依赖于地方政府的制度支持、风险担保或补贴,因此“三权”抵押融资制度仍然存在许多问题亟待解决。

一、克山县农地承包经营权抵押融资现状

资金是推动农业发展实现现代化、规模化经营的重要因素,然而克山县的农业资金供给情况一直以来却无法满足持续增长的资金需求,因此进行农地承包经营权抵押融资势在必行。

(一)从资金供需角度分析农地承包经营权抵押必要性

克山县作为我国农地承包经营权抵押试点之一,农业资金需求不断增加,近年投资需求达到25亿左右,而克山县农业生产的资金投入来源主要有以下三种渠道:

第一是农户自有资金。根据克山县统计信息显示,2016-2019年农村居民纯收入分别为11340元、12145元、13299元、14257元,收入的80%来自于农业活动,且大部分支出用于从事农业生产,但从总量看依旧不能满足生产需要,与农业生产资金需求相差甚远。

第二是金融机构贷款,克山县的金融机构主要由农业银行、农业发展银行、储蓄银行、润生银行、农村信用社构成[2]。相关数据显示, 2016年—2019年克山縣金融机构各项贷款总额分别是375854万元、408421万元、376938万元、422748万元,克山县经济发展主要以农业为主,但农业贷款仅占贷款总额的30%以下,低于全国总水平。

第三是政府财政补助。根据克山县年度统计信息报告可知,自2016年-2019年克山县财政涉农支出从17.7%上升到20.3%,就2019年财政支出情况看,克山县农林水方面财政支出提升较大,但整体而言农业单项占总财政支出的比重较低的,对农业资金的供给能力十分有限,农民单纯靠着政府补贴开展农业生产是极不现实的[3]。

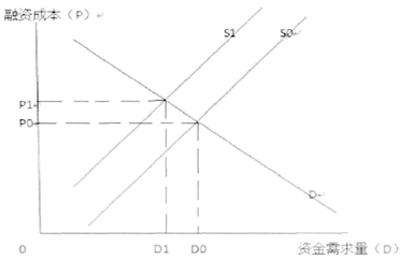

根据以上分析,不难发现克山县农业发展存在较大资金缺口需要民间借贷来进行补充,由于高利率和高风险,民间借贷成本要高于通过正规金融借贷成本[4]。如农业融资供需曲线所示(图1),当民间借贷成本高于正规金融机构借贷成本时,农户实际面临的供给曲线是图中S1而不是S0。根据供给需求的原理不难发现,融资成本越高,资金需求量越少(从图中的DO减少到D1)。高的融资成本抑制了农业资金的投入,从而阻碍了农业的发展[5]。而农地承包经营权抵押贷款制度很好地弥补了农户手中没有抵押物而不能申请贷款的现状,扩大抵押物范围,降低银行放贷的信用风险,在一定程度上拓宽了农户融资渠道,促进了农业规模化经营,加快了农业现代化的进程。

(二)克山县农地承包经营权抵押融资类型

目前克山县农地承包经营权抵押融资主要是抵押贷款形式,结合当地实际其主要有三种抵押贷款类型:

一是农民专业合作社抵押贷款。该贷款须经2/3以上社员表决同意,以合作社的土地经营权在承包期限内抵押,金融部门针对合作社的生产经营活动发放贷款。如果合作社不能如期还款,银行则按照程序处置剩余期限的土地经营权,待贷款本息及违约金偿还后,土地再返还合作社经营。由于克山县农民专业合作社发展较好,且合作社信用相对较强,因此成为农地承包经营权抵押的主要模式。

二是种植大户抵押贷款。这种抵押贷款主要分为两类:一是自有土地,按照普通农户抵押土地承包经营权模式,开展土地抵押贷款; 二是流转农民的土地,按照已签订并一次性交付流转年限土地租金的地块及流转期,基准物开展抵押贷款,其贷款评定比例和违约处置程序与普通农户抵押土地承包经营权相一致。

三是是普通农户抵押贷款。农户一般属于自有土地,不存在流转问题,因此农户只要用二轮土地承包期内一定年限的土地经营权为抵押物,银行根据克山县土地流转服务大厅做出的土地区块评估价格,以土地流转费用或经营收益的一定比例折价投放贷款 (一般为地价的70%或土地经营收益的70%)[6]。如农户不能按期偿还贷款本息,银行可通过土地流转平台依法处置剩余期限的土地经营权,补偿银行放贷收益。

(三)克山县农地承包经营权抵押贷款办理流程

克山县农地承包经营权抵押贷款需要借款人(农户)从村土地流转服务站出具相关证明,到乡镇土地流转服务中心备案评估后,再到县土地流转服务大厅办理抵押权证,待网上公示后才能到银行审核材料,签订抵押贷款合同。农户申请农地承包经营权抵押贷款需要经过以上流程大致需要1个月的时间,且需要辗转村、镇、县、银行四个地方办理相关手续。表明其流程繁琐、手续复杂、办理时间长,相关金融部门办理效率低下。

三、克山县农地承包经营权抵押融资困境

农地承包经营权抵押作为一种新的金融衍生品,尽管国家政策的大力支持,但克山县农地承包经营权抵押融资现状不容乐观。

(一)农村金融体系发展落后,融资渠道匮乏

克山县地处黑龙江省,金融体系发展较晚,农村金融机构严重匮乏,只有涉农金融机构比较关注农地金融,如农业银行、农业发展银行和农村信用社,农业发展银行宏观性的服务目的使其难以做到对小土地农业经营活的资金供给,开展农地抵押业务能力有限;农业银行作为商业性银行其主要是以市场化运作模式追逐利益最大化,对产出效率较低的农业生产投入较弱[7]。相比之下,农村信用社是最深入农村的金融机构,但因其资金规模小,抗风险能力不强,在发展土地承包经营权抵押融资业务时显得十分被动。

第一,立法机构应统一《物权法》、《担保法》、《农村土地承包法》等相关法律的有关规定,而不是依靠政府出台的相关文件进行操作,做到有法可依;第二,应明确农村承包地经营权的抵押权主体与抵押主体。对通过家庭承包方式获得土地承包经营权是否可以进行抵押做出明确规定,确定抵押主体的准入条件;第三,应加强对于土地承包经营权抵押权人利益保护,设置抵押融资有效规则[16],如签订土地承包经营权抵押合同,到有关部门进行抵押登记,并进行公示,保障抵押权的合法权利,防止无法偿还贷款又因法律不明而引起的纠纷。

(四)加强政策扶持力度,完善社会保障制度

农地金融异于工商业金融,由于受农业生产时间、环境的限制,最求利益的商业性金融机构不愿开展借贷时间长、经营费用高、利率低且风险大的农村金融业务。因此,政府的积极参与及政策扶持是取得成功的关键性因素。

首先,政府应该加强组织领导,提高社会保障制度的覆盖率,做好扶贫工作,降低土地的社会报站作用,以确保农地承包经营权抵押融资顺利进行。地方政府可以成立由政府主要负责人担任组长的农村承包地经营权抵押贷款领导小组,领导小组下设办公室,负责统筹协调相关工作[17]。其次,政府应将针对农地承包经营权抵融资的政策具体化。县政府应在遵循国家政策方针的前提下,根据克山县特有的地理位置、人文历史、经济条件以及生活环境指定具体可行的扶持政策。最后,政府应提高对农业的财政支出,加大对“三农”的扶持力度。特别是针对贫困村镇,可以考虑直接提供贴息贷款,准备特殊准备金、救济金等,在财税政策上给予优惠甚至免税政策,打消农民和金融机构的疑虑,充分调动金融机构开展农村承包土地的经营权抵押贷款业务的积极性。

【参考文献】

[1] 焦富民.“三权分置”视域下承包土地的经营权抵押制度之构建[J].政法坛,2016,25-36.

[2] 吴晓霞.我国农地金融制度建设的经验教训与启示 [ J].上海金融2011,(2).

[3] 王少国.我国农村土地金融发展研究[D].西南财经大学,2011.

[4] 程彪.农村土地承包经营权抵押研究[D].中南大学,2012.

[5] Erik Stubkjaer .Cadastie and Economic Develop-ment[M].Heidelberg;Springer Berlin Heidelberg;2009;265-280

[6] 张学兵,张红伟.基于农地金融视角下的农民融资困境研究[J].学术论坛,2011,3409:145-149.

[7] 田传浩,曲波,农地市场与地权配置: 国际经验及其启示[J].江苏社会科学2004( 4)

[8] 王昉,缪德刚.近代化转型时期农村土地金融供给:制度设计与实施效果——20世纪30、40年代中国农村土地金融制度思想与借鉴[J].财经研究,2013,39(01):38-48.

[9] 邱蓉,代慧琴.对地租理论的思考[J].安徽农业科学,2011,39(09):5532-5534.

[10] 左平良.土地承包经营权流转法律问题研究[M].长沙:中南大学出版社,2007:149-150.

[11] Basu Arnab K.Gopsonistic Landlords,Segmented Labor Markets and the Persistence of Tier-labor Contract,Ameri-can Agricultural Economics Association,,2002.

[12] 李怡忻,孟繁瑜.农村金融创新中土地经营权抵押融资问题研究[J].金融理论与实践,2016(06):113-118.

[13] Calum G. Turvey.(2013) "Policy rationing in rural credit markets", Agricultural Finance Review,Vol. 73 Issue: 2,pp.209-232.

[14] 刘杨.中国农地融资制度建设构想——基于发达国家实践的启示[J].湖南农业大学学报(社会科学版),2012,1305:36-41.

[15] 李欣.农村承包地经营权抵押融资研究[D].中共湖南省委党校,2017.

[16] 张莉.农村土地承包经营权抵押贷款制度分析[D].中南大学,2010.

[17] 罗振军.种粮大户借贷行为及其福利效果研究[D].沈阳农业大学,2017.

作者简介:陈瑞(1995—),女,汉族,黑龙江省齐齐哈尔市,学生,法律硕士(非法学),單位:西北政法大学公安学院,研究方向:无