杭州微型企业金融支撑体系研究

2020-12-28徐侃

徐侃

摘要:本文以杭州市微型企业为研究对象,在调研杭州市微型企业金融融资市场现状基础上,分析了杭州市微型企业在金融支撑环境中存在的问题。并探讨了构建杭州市微型企业金融支撑体系。以此来提升杭州市微型企业金融资源配置的有效性,提升杭州普惠金融的竞争力,更好地服务于区域经济的发展。

关键词:微型企业;金融支撑;小微融资

一、杭州市微型企业融资现状

1.微型企业发展的金融支撑环境

杭州市作为浙江省内经济发展最快的地区之一,2017年全年实现地区生产总值12?556亿元,比上年增长8.0%。杭州市2017年人均GDP为134?607元,与2016年相比增加了10?321元,同比增长5.4%。截至2016年底,全市共有各类市场主体371?518户;其中私营企业达到了320?780家,其他内资企业13?659家。

其中以微型企业为主的民营经济,2017年全年产值为7?561亿元,占GDP的60.2%。到2017年年末杭州市私营企业达到了48.10万户,增长了20.1%;2017年个体工商户也得到了大幅增长,达到了47.14万户。2017年新增的个体工商户有9.38万户。私营企业和个体工商户从业人员也大幅度增长,分别达到了312.25万人和92.41万人。

2.微型企业融资现状

截至2017年底,杭州市微型企业贷款余额达5674.71亿元。微型企业的融资渠道一般有:(1)自筹,(2)直接融资,(3)间接融资,(4)政府扶持资金等。对微型企业融资而已自筹资金是其首先考虑的融资渠道。由此催生了我国民间信贷的发展。间接融资主要来源于大型、中型商业银行、小型商业银行、政策性银行、合作金融组织和小额贷款公司等,其中农村合作金融机构、城市信用社、小额贷款公司在微型企业的融资过程中发挥了重要的作用。对于大中型商业银行而言对微型企业发放贷款一般以微型企业财务结构、偿债能力、经营能力、经营效益等关键指标为依据。但微型企业存在着债务偿还能力低、贷款信誉度不高等问题,从大中型银行贷款难度较大。其次企业之间的联保互保在民营经济发达的浙江省较为普遍,已经达到企业总融资比例的60%至70%,这为民间信贷危机的产生埋下了隐患。

3.金融政策环境支撑现状

2018年杭州市人民政府办公厅印发《杭州市高新技术企业培育三年行动计划(2018—2020年)》指出:增强科技型中小微企业(以下简称科技型企业)核心竞争力,提升科技型企业的质量和效益,推动全市“国家重点扶持领域的高新技术企业”(以下简称“国高企”)培育和发展。微型企业的发展更多与杭州的双创结合起来,开始着重培养微型企业的“国高企”。

4.金融环境支撑现状

目前杭州市微型企业的融资来源主要有:(1)自筹,(2)直接融资,(3)间接融资,(4)政府扶持资金等。在对富阳和萧山部分微型企业走访调研过程中,我们发现大部分微型企业的资金来源于自筹。原因在于微型企业规模小,通过自筹能有效地解决资金问题,不需要通过较为复杂的贷款审批程序。与自筹融资直接相关的是城乡居民储蓄存款余额。

对于大中型商业银行而言对微型企业发放贷款一般以微型企业财务结构、偿债能力、经营能力、经营效益等关键指标为依据。但微型企业存在着债务偿还能力低、贷款信誉度不高等问题,从大中型银行贷款难度较大。因此微型企业的融资问题一直为其发展的瓶颈。部分微型企业也采用了联保互保等借贷形式,在微型企业中的总融资比较较高,已经达到了60%左右,这为民间信贷危機的产生埋下了隐患。

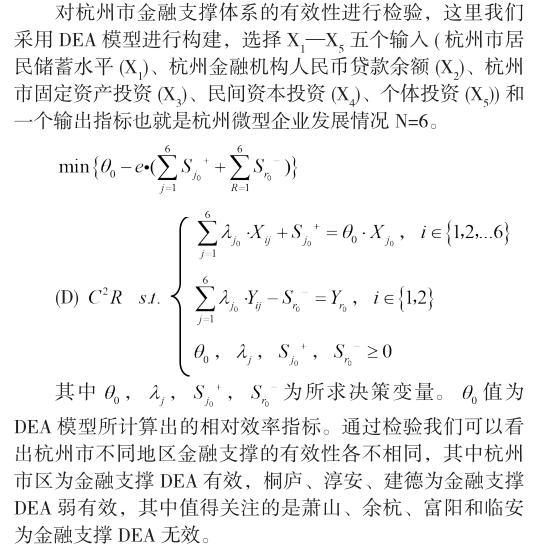

5.杭州市微型企业与金融互动相关性检验

二、杭州微型企业金融支撑中存在问题

1.微型企业创建金融支撑薄弱

杭州市微型企业创建时所需的资金来源大部分源于自有资金和民间借贷,真正进入传统金融系统进行直接融资的比重较少。由于其自身的发展属性问题,金融证券、期货、信托领域进行间接融资在我国目前的金融发展阶段基本不可能。其自身的原因和传统的金融信贷体系监管原因共同导致了微型企业创建金融支撑薄弱的问题。

2.微型企业金融信贷竞争力不强

首先创立初期的微型企业由于缺乏专业的企业管理人才,微型企业也主要以家庭式的生产模式为主,在财务管理过程中必然会出现财务不规范、信息不透明、财务结构不健全等问题。因此在微型企业创立初期存在较大的融资风险。

其次杭州微型企业缺乏有效的征信体系和科学的企业管理预期。以往通过自由资金和民间借贷创立的微型企业也未将其纳入征信系统中。对于资金提供者而言,很难通过微型企业创建者所提供的财务预期对其进行信用的评价,从而建立有效的正常的投融资关系。

3.微型企业创建金融配套措施不健全

微型企业创立初的关键在于金融的融资配套。微型企业创建者除了游离于金融体系之外的自有资金和民间信贷资金。把民间信贷等纳入金融体系之内,才能规范杭州市的金融市场秩序,完善现代金融体系,促进金融体系改革,尤其是互联网金融体系的完善和监管。(1)杭州市政策财政支出逐年增加,但投向于微型企业建设资金较少。(2)金融服务支撑体系未建立,融资渠道单一。(3)杭州微型企业创立初期设备租赁服务功能缺失。

4.微型企业培育体系不完善

微型企业缺乏公共服务系统。微型企业不同于一般的大中型企业交易信息在市场中披露较多,基本上形成了以市场机制为导向的信息互动机制。微型企业未建立现代企业制度,未完善自身的公司治理结构,财务制度松散,也未建立法律咨询部门进行维权和规范行为。微型企业缺乏融资项目交易平台。微型企业很多具有开发价值的项目不能有效获得融资支持。其关键问题在于融资项目交易平台缺乏。

三、杭州微型企业金融支撑体系构建

微信企业金融支撑体系的建立将有效地弥补金融市场中小微企业融资的缺失。政府在微信企业融资过程中需要发挥主导作用。金融市场需要在政府的指导下建立微型企业的融资体系,并在实践中逐步细化,出台具有操作性的文件。

1.政府财政政策的支撑机制

随着杭州市经济发展的逐渐提速,第三产业的财政投资也逐步递增。2016年第三产业投资额达到了49161556万元,占比达到了84.1%。但是真正服务微型企业发展的政策支持性投资较少。三个产业之间的协同发展才能真正实现经济的可持续发展。从财政支持的角度出发就需要平衡不同产业之间和不同行业之间的平衡支出。建议政府设立相关的政策咨询机制,专门设立微信企业的政策咨询和政策服务。需要对科技型企业进行政策性孵化,需要从人才培养、税收减免政策、工商政策性审批简化手续、降低审批手续费用等。通过政府政策支撑主要金融市场的完善,同时孵化具有科技创新型的微信企业,以有效地提升微型企业的政策孵化有效性。

2.政府金融政策的支撑机制

建议杭州市政府在完善金融支撑体系的同时,构建《杭州市微型企业金融服务支撑平台》。根据微信企业的融资特征和金融市场的运行机制,需要建立多功能的模块化运行机制。其功能包括了微型企业项目征信模块、微型企业项目融资担保模块、微型企业项目融资交易模块、微型企业预期效益评估、微型企业法律咨询模块、微型企业项目监控模块等。政府在这个平台中首先发挥的行业之间的协同作用。协调金融行业、法律行业等之间的市场运作关系,统一将相关的社会功能集中于《杭州市微型企业金融服务支撑平台》中,实现对微型企业的有效融资。其次,政府需要成立相应的担保基金作为金融担保的资金保障,同时需要成立具有政府公共服务性质的微型企业发展担保公司作为风险担保机构,来降低金融投资者的投资风险。提升微型企业的金融融资的有效性。

3.微型企业项目融资担保体系构建

在对杭州市微型企业走访中发现,微型企业金融风险主要来源于:(1)管理者失信风险、产业转型风险等;(2)微型企业缺乏固定资本担保;(3)企业内部管控不规范,导致的项目失败或违约风险等。建议政府政策针对杭州微型企业的担保公司——杭州微型企业担保公司,在此基础上成立杭州微型企业发展基金作为担保公司的资金支持。然后,政府通過建立杭州微型企业担保公司,为杭州微型企业融资提供担保。再次,完善相应的企业专业人才培养机制。

4.项目融资交易模块

项目融资交易前的最后一项为企业征信审查。在融资交易前,需要解决微型企业征信问题,也需要建立相应的微型企业征信模块。对于初创微型企业来说,可以采用360征信评估方式。融资交易模块建设,需要完善多项交易制度。首先是交易项目的审查程序。交易双方需要对交易实体进行一定时间的实地考察,以避免融资交易的信息不对称性。在提供企业投融资审查资质证书、融资担保证明、融资征信证明的基础上进入融资交易达成程序,即拟定相应的融资交易合同、审查融资交易合同、签署融资交易合同。之后通过金融服务支撑平台进行融资交易项目备案。其间相关部门需要制定《微型企业融资资质审查制度》、《金融机构投融资资质审查制度》、《微型企业融资交易规则》、《微型企业融资退出清算制度》等制度来规范整个投融资交易过程行为。■

参考文献:

[1]李锡奎.投资通论[M].北京:中国财政经济出版社,1999.

[2]邓向荣.投资经济学[M].天津:天津大学出版社,2001.

[3]胡美军.小微企业融资供给侧结构性改革研究[J].金融监管研究,2018(1).

基金项目:2017年杭州市科技情报调研计划项目(编号:20171334M18)。

作者简介:徐 侃(1983-),男,浙江诸暨人,讲师,主要从事经济管理研究。