基于流动性协动效应的资产定价研究

2020-12-23周熙雯

摘要:流动性协动效应类似系统性市场风险一样,是不可分散的风险,所以分析流动性协动效应的定价能力有助有了解它对资产定价的贡献。本文基于流动性协动效应资产定价问题的提出,在传统资产定价模型的基础上建立考虑流动协动效应的理论模型,采用一般面板回归、面板分位数回归以及面板向量自回归进行基于流动性协动效应资产定价的实证分析,最后进行小结。

关键词:流动性;协动效应;资产定价

中图分类号:F830.91;F224 文献识别码:A 文章编号:2096-3157(2020)24-0153-05

一、流动性协动效应与资产定价

回顾2008年美国“次债危机”引发的金融危机,我国证券市场正遭遇前所未有的内外流动性冲击,投资者、市场监管者开始认识到日益突出的流动性问题,市场的实践和理论研究开始采用流动性指标评价证券市场运行质量,可以说流动性在证券市场中占据越来越重要的地位,流动性对对金融市场的正常运转和资源的有效配置起到很重要的作用。回顾历史,金融危机爆发的一个重要特征表现是市场流动性的急剧减弱,交易成本增加,资产价格下跌,进而引起市场失灵,金融秩序混亂。随着金融市场的不断发展,金融市场研究与参与者也将会越来越重视导致市场矛盾的流动性问题。

我国证券市场属于一个新兴的证券市场,市场规模相对小,存在大量的非流通股,与西方欧美国家市场交易机制存在差异,机制和运行状况也都不同,对我国市场流动性问题的研究还很欠缺。随着中国股市不断发展成熟,已有不少学者对流动性及流动性溢价问题进行研究,但是目前的关于流动性溢价问题主要是分析整体的流动性的定价水平,而流动性可以分为系统性流动性和非系统性流动性,系统性流动性类似于系统性市场风险,是不可分散的风险,所以研究系统性流动性的溢价水平有着更加重要的意义。本文拟采用面板回归和面板分位数回归的方法,将流动性协动效应纳入到传统的定价模型中去,来分析流动性协动效应对资产定价的解释能力。并且通过建立面板向量自回归模型来分析流动性共性和收益率之间的动态关系。

二、考虑流动性协动效应的风险溢价实证分析

本文考虑了流动性协动效应的定价模型,采用的是F-F模型,数据主要来源于万德数据库,其中定价的研究对象沿用了万得(WIND)Ⅱ个一级行业,收益率是WIND一级行业的对数收益率,无风险利率采用的一个月的活期存款利率,由于WIND行业数据中涉及大部分都是A股的股票,所以市场组合因子、市值因子都从主要包含A股股票的中信指数中采集,市场组合因子采用的是中信A股指数,规模因子和市值借鉴方丽婷等(2012)的方法进行计算,具体计算如式(1)和式(2)所示,流动性协动效应采用流动性时变动相关系数,本文样本的起始时间是从2007年3月至2019年9月。行业的超额收益率用R表示,市场因子用RM表示,规模因子用GM表示,市值因子用SZ表示,流动性因子用Conliq表示,本文全部计量分析采用Eviews软件和Stata软件实现。

1.面板回归分析

面板回归最早是出现在Balestra和Nerlove共同发表会议论文,此后面板数据模型的应用得到了快速的发展。面板回归是指在时间序列上取多个截面,在这些截面上同时选取样本观测值构成的样本数据,并且利用这些样本数据进行的回归模型。一般形式如下式子所示:

其中,i=1,K,N;t=1,K,T;xit是第i个截面在t时期的k×1维解释变量向量,β是k×1系数变量,在该模型中假设αi为截面固定效应,表示未被包括在回归模型中的但是跟个体变化有关的难以观测的因素。面板回归模型可分为三种类型,即变截距模型、变系数模型和不变系数模型三种。变截距模型中个体之间的截距项随着时间或者个体的不同而不同,变系数模型变量的系数随着时间或者个体的不同而不同,不变参数模型在不同截面的截距项和参数项上没有差异。其中变截距模型和变系数模型又可以分为固定效应模型和随机效应模型两种。由于面板数据存在着多种假设模型,首先需要对模型进行检验,确定回归模型的种类,然后才能进行后期的分析。一般采用Housheman检验和LR检验来确定模型的类型,这两种检验都证明了应该采用固定效应模型来建模。按照固定效应模型建模后得到的回归结果如表1所示。

固定效应面板数据回归的结果表明,市场组合因子、规模因子以及市值因子以及流动性协动效应因子在10%的显著性水平下都是显著的,从影响的方向上看,市场因子对超额收益率的影响是正向的,这和CAPM的结论是一致的,系统性市场风险具有一定定价能力。规模因子和市值因子对超额的收益率的影响分别是负相关和正相关。流动性协动效应对超额收益率的影响是负相关,说明了流动性协动效应的增强可能会导致收益率下降,投资者的收益可能受到损失。

2.面板分位数回归分析

为了了解在不同的收益率水平下,各因素特别是流动性共性因子的定价能力是否存在差异性,下文就采用了面板分位数回归的方法进行分析。具体如表2所示,对于分位点的设置分别取0.1到0.9(间隔0.1)间的分位点来进行分位数回归,从分位数回归的结果可以看出,流动性协动效应几乎在0.5(包括0.5分位点)分位点以下都是显著(除了0.1分位点)的,而在0.5分位点以上是不显著的,这说明在收益率水平较低的情况下,流动性协动效应的定价效果较好,而在收益率水平较高的情况时流动性协动效应的定价能力减弱,出现这一现象的主要原因是因为在收益率水平较低的时候,价格的变化可能更多地受到流动性共性的影响,随着收益率的下降,投资者的融资能力下降,市场的流动性情况可能会急速恶化,甚至陷入流动性黑洞的状态,流动性特别是流动性协动效应的影响凸显出来。在0.1的分位点以下不显著可能是因为此时收益率已经下跌到接近跌停板的附近,所以此时流动性协动效应的效果也有限了。从方向上看,流动性协动效应和收益率之间的关系始终是呈反方向的,即流动性协动效应越高,将导致收益率越低,造成这一结果的主要原因是因为,随着流动性协动效应的增加,将导致系统性流动性风险增加,系统性流动性风险的增加可能使得收益率降低。

3.面板向量自回归分析

上文的分析更多地是集中在分析包括流动性协动在内的因素对行业超额收益率的影响,一般的面板回归和面板分位数回归大致地分析了流动性协动效应等因素的定价能力,但是无法了解影响因素滞后项对当期收益率的影响,也无法了解这些因素对超额收益率影响的动态关系,比如影响能够持续多久,在持续的过程中影响的方向是否会发生改变等问题。为了了解这些问题,必须采用面板向量自回归模型进行分析。在进行 PVAR 建模时,需要确定模型的滞后阶数,这是一个十分重要的问题。在对模型进行分析过程中,若选取的滞后阶数越大,模型中需要估计的参数就会增多,自由度会相应地减少;若选取的滞后期太小,则无法完整反映所构建模型的全部动态关系信息。因此,需要综合考虑模型的滞后阶数,使其在满足滞后项长度的要求下,又具有足够的自由度。根据AIC、HQIC以及SBIC检验的结果(如表3所示)可知,AIC、HQIC以及SBIC三个检验在滞后阶数为2时所对对应的指标值是最小的,所以最优的滞后阶数为2,但是对2阶的PVAR模型进行稳定性检验后发现,还有特征根在单位圆以外,所以结合滞后阶检验和PVAR模型的稳定性,最后取得的滞后阶数为3,3阶PVAR模型的特征根检验结果如图1所示,所有的特征根都在单位圆以内,所以建立3阶的PVAR模型是稳定的。

面板分位数回归方程的结果如表4所示,由于主要关心的是四个影响因素滞后期和行业超额收益率之间的动态关系,故只展示行业超额收益率的方程结果,根据表4所示,从回归结果来看,市场组合因子对超额收益率的影响在滞后的三期都为正;规模因子对超额收益率的影响在滞后的三期也都为负的;市值因子对超额收益率的影响是前两期是正的,但是第三期转为负的,不过第三期系数也不显著;流动性协动效应的影响方向三期都是负数。虽然PVAR 模型同样存在某些参数估计不显著的问题,但这种情况并不会对结论造成太多妨碍。

虽然回归结果能够大致地看出彼此之间的关系,但是为了更加准确地了解变量之间是否存在Granger因果关系,继续进行格兰杰因果检验,来了解变量彼此之间是否存在Granger因果关系,Granger回归的结果如表5所示。在超额收益率方程,所有的变量都是超额收益率的Granger原因,这也验证了上文回归的结果,四个因素都对超额收益率有一定的影响。在其他的Granger因果关系中,只有市场因子是流动性共性以及规模因子的Granger原因。

PVAR 模型的重要用途之一就是进行脉冲响应分析。脉冲响应的原理是在现有模型的基础上,一个方程的随机扰动项发生一个标准差的变动后,模型中其他内生变量受到冲击后在未来各期的响应情况。滞后期20可以得到脉冲效应的结果,具体结果如图2至图5所示,由于主要关心的是各影响因素滞后期对超额收益率的影响,所以根据脉冲响应函数的结果只显示各影响因素对行业超额收益率的影响图,根据脉冲响应图可知,四个因素对行业超额收益率的影响的时间长短是不一样的,组合市场因子、规模因子和市值因子的影响时间比较短,大约在第10期左右就降为0,而流动性共性的影响时间持续的比较久,大约持续了20期。从冲击的方向看,市场因子对超额收益率的影响一致都是正向冲击。规模因子对超额收益率的先是产生负向冲击,但是在冲击影响消散归之前,对超额收益率的影响方向曾经改变。同样,市值因子对超额收益率的影响也是如此,冲击方向先是正向的,但是在影响完全消除之前,对超额收益率的影响曾经变为负的又转为正向。流动性协动效应对超额收益率的影响方向一直都是负值,说明当超额收益率受到流动性协动效应一个正向冲击的后,将会出现持续下降的情况,这也进一步说明了流动性协动效应不仅可能带来流动性风险还可能影响到市场风险。

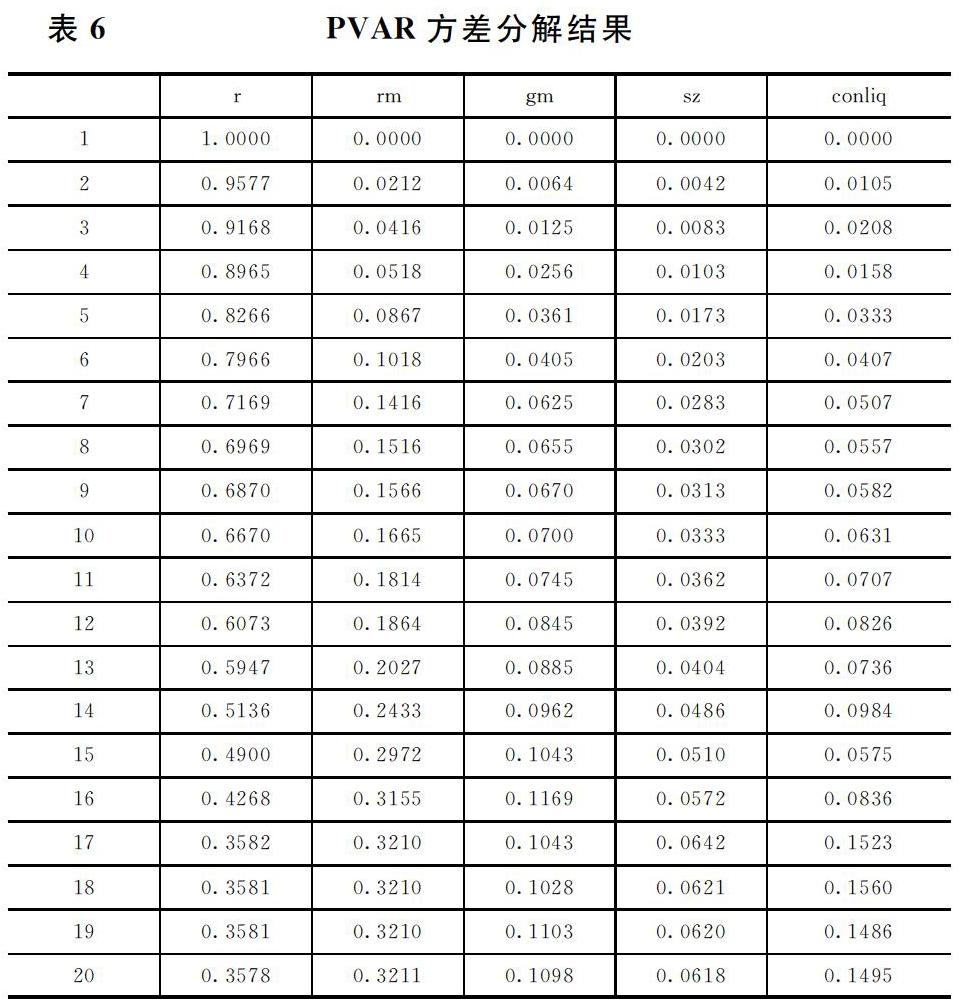

PVAR模型方差分解的基本思想是把系统中每一个内生变量的变动按其成因分解为与各方程新信息相关联的组成部分,从而了解各新信息对模型内生变量的相对重要性。它考察了随着时间的推移源于某个特定新信息所引起的方差占总方差百分比的变动情况,以此测算出各个冲击项自身对被解释变量独立的“贡献度”。利用方差分解技术分析了市场组合因子,规模因子,市值因子以及流动性共性因子对超额收益率的影响。方差分解的结果见表6所示,根据方差分解的结果可知,在期数较低的时候,超额收益率的方差主要是随着自身变动而导致,随着期数的增加,超额收益率方差的变动不再是自身占主导,四个变量的影响开始增加,期数大约到达15阶至20阶之间的时候,所有变量对超额收益率的影响开始稳定下来,市场组合的影响大约保持在30%,规模因子的影响大约保持在10%左右,市值因子的影响大约保持6%左右,流动性共性的影响则保持在14%左右。

三、小结

本文在传统定价模型三因子模型的基础上建立了一个考虑流动性协动效应的定价模型,首先,采用一般面板回归和面板分位数回归的方法考查了流动性协动效应的定价能力。研究结果总体而言表明流动性协动效应具有一定的定价能力,但是在不同的收益率水平下流动性协动效应的定价能力存在差异,收益率水平越低流动性协动效应的定价能力越高。其次,建立了一个面板向量自回归模型来考查流动性协动效应等因子对超额收益率之间的动态关系。Granger因果关系检验表明,包括流动性协动效应在内的所有影响因子都是超额收益率的Granger原因;脉冲响应图说明,流动性共性对超额收益率具有负冲击,而且冲击的持续时间较长;方差分解的结论表明,流动性协动效应对超额收益率的方差解释能力随着期数的增加而增强,大约在18期左右达到峰值,并保持基本稳定,流动性共性对超额收益率方差变化的解释能力最高可以达到14%。

参考文献:

[1]邹小芃,黄峰,杨朝军.流动性风险、投资者流动性需求与资产定价[J].管理科学学报,2009,12(06):139~149.

[2]周芳,张维,周兵.基于流动性风险的资本资产定价模型[J].中国管理科学,2013,21(05):1~7.

[3]刘睿智.基于改进Fama-French模型的市场流动性定价实证检验[J].统计与决策,2015,(11):152~155.

[4]]张美玲.我国股市流动性溢价与流动性定价的研究[D].山西大学,2015.

[5]林靖,黄伟,董志勇.滞后流动性因子的定价偏差[J].经济科学,2016,(01):102~113.

[6]傅國荣.非流动性、投资者情绪与股票定价[D].重庆:重庆大学,2016.

[7]万孝园,杨朝军.流动性风险定价研究综述[J].投资研究,2017,36(02):101~110.

[7]蒋乐.流动性调整资产定价模型在中国股票市场中的实证分析[D].镇江:江苏大学,2017.

[9]韩金晓,吴卫星.流动性与资产定价——基于一个新的价差类流动性度量指标的实证研究[J].上海金融,2017,(12):51~57.

[10]黄鑫铭.交易稀薄资产的流动性与定价研究综述[J].现代管理科学,2019,(02):9~11.[注]

课题支持:2019年福建省中青年教师教育科研项目(社科类):“基于Copula模型的中国股市流动性协动效应研究”(项目编号:JAS19213);2019年福建江夏学院科研人才培育项目(社科类):“中国股市流动性协动效应的测度、成因及风险管理研究”(项目编号:JXS2019009)

作者简介:

周熙雯,福建江夏学院金融学院讲师,硕士;研究方向:金融风险管理,金融资产定价。