外部监督、管理层权力与内部控制缺陷披露

2020-12-23张越

摘要:本文以2012年~2018年沪深主板A股上市公司作为研究的對象,根据上市公司内部控制评价报告中披露相关缺陷的内部控制信息,以及从企业的外部监督和管理层的两个角度上来做出影响内控评价缺陷信息的披露因素。通过研究分析发现,审计费用越高,接触到媒体监督就越多,公司内部的经营规模越大,财务风险越大,这时公司就更倾向于披露企业内部的内控信息。管理层权力越大,总经理和董事长往往是由一个人来担任的上市公司更倾向于隐瞒内部的控制缺陷信息。

关键词:内部控制缺陷;外部监督;管理层权力

中图分类号:F279 文献识别码:A 文章编号:2096-3157(2020)24-0049-03

一、引言

我国企业内控信息很大程度上只是一个形式,缺乏实质性内容。崔志娟(2011)认为公司往往会基于管理层动机的选择视角做出内控缺陷信息的披露,这时会指出公司内部薄弱,外部治理环境中,管理层人员对外部的披露缺陷动力比较小,内部控制缺陷披露存在“动机选择”行为。先前的研究中,有众多影响企业内部控制的因素,如公司内部治理结构,事务所和审计师的影响等外部因素。但归根结底,公司内部因素才是影响内控缺陷披露的关键因素,因此本文从当前管理层职工的权利出发,研究外部监督是如何影响企业内部的内控缺陷披露。在以往的研究中,学者们仅仅只是研究了内部控制缺陷披露的影响因素,并未从内部和外部两个视角对其深入探讨。而本文是基于管理层的披露动机,从外部和内部环境两个方面研究内部控制披露缺陷的影响因素。

二、文献综述、理论分析和研究假设

审计收费是目前会计事务所服务质量的重要检查标准之一,高质量的审计服务收费也比较高,审计费用可以反映整体客户风险和审计工作量,是审计投入成本与审计师未来可能承担法律责任的函数(佘晓燕,白瑾瑜,2019)。Ettredge(2014)分析了美国2007年~2009 年审计费用压力问题,发现审计费用压力与上市公司发生亏损、规模、复杂性以及内部控制缺陷披露呈正相关关系。高质量的审计往往会一直关注使财务人员无法对这些缺陷进行做出隐瞒。因此,提出假设一:

H1:审计收费高的企业更倾向于主动披露内部控制缺陷。

随着媒体的发展,媒体监督在公司治理中扮演着越来越重要的角色,是公司外部治理的重要因素(Gillan,2006)。相较于政府监管与法律约束,媒体监督的市场化程度更高,起到外部治理的作用效果更强,而且媒体监督属于一种自发行为,具有成本低、覆盖广的特点(周开国等,2016)。有国外的研究表明,媒体的治理功能会通过影响企业声誉的机制来传导,以此来实现管理层人员要关注媒体对公司自身的报道。企业发布虚假数据信息或者隐藏信息时,就会产生较大的风险,当这些虚假信息问题被媒体曝光之后,就会使企业遭受巨大损失。因而,媒体会逐步放大公司的负面信息的传播效益,媒体也会通过对企业的负面信息报道,对公司带来较大的舆论压力。如果企业选择自愿披露这些坏消息,其受到的损失可能要比媒体曝光受到的损失小。基于此,提出假设二:

H2:企业受到的媒体监督越多,企业更倾向于披露内部控制缺陷。

在企业进行评价的过程中,管理层有一定的话语权,出于趋利避害和成本效益角度的考虑,管理层不愿意披露内部控制缺陷,并且管理者权力越大,越能够影响内控信息披露质量(林煜恩等2018)。董事会对管理层行使监督的权利,若总经理和董事长由同一人担任,则董事会的监督权利会大大减弱。由于内控自评报告是由董事会出具,管理层对缺陷信息的披露有极大的操纵权,管理层也很有可能不予以披露。因此在预期,管理层权力越大,企业更可能隐瞒内控缺陷。据此提出假设三:

H3:董事长与总经理两职合一的企业更倾向于隐瞒内部控制缺陷。

外部监管包含众多机构,本文选择媒体监督来研究。媒体监督作为一项重要的法律替代机制,扮演着资本市场监督者的角色(戴亦一等,2013)。媒体的治理作用工作原理主要是减少市场预估企业信息不对称问题,然后对企业所披露的相关信息,媒体会通过以第三方的相关人员传达,以此来帮助信息需求者,去了解真实的问题真相。财务人员通过大量研究分析发现,通过增强企业的外部监管或直接影响到公司的内控缺陷的披露,这会被认为被证监会或相应的交易所处罚的可能性更大。张娆等(2017)研究了管理层自利、外部监督与盈利预测偏差之间的关系,发现当管理层持股发生变化时,其更可能发布有偏差的盈利预测;监管机构监督力度、分析师监督力度和媒体监督力度等外部监督机构会显著调节管理层持股变化与盈利预测准确性之间关系。外部监督会促进管理层尽职进责,管理层会多关心企业业绩,改善公司治理中存在的问题。本文把外部监督管理层权力两者结合起来研究,因此提出假设四:

H4:外部监督的增强会弱化管理层权力对企业内控缺陷披露的负面影响。

三、研究设计

1.样本选择和数据来源

本文选取沪深A股的部分上市公司作为研究对象,因为我国从2012年就开始强制要求披露内部控制评价报告,因此选择研究对象需要覆盖2012年到2018年。在筛选研究对象过程中,剔除那些异常的数据,来减少对研究结果带来的干扰,这样才可以使研究结果更加有说服力。对现有的样板做好处理,剔除金融公司和保险公司的样本数据,剔除存在严重缺失的样本数据,及时剔除ST公司,最终就会得到近19279个有效观测值,避免出现极端值,应用stata软件做数据的分析。

2.变量定义

(1)被解释变量

本文的被解释变量为上市公司是否披露内部控制缺陷(ICR),主要参考了企业内部控制自我评价报告,企业在自评报告中披露内控缺陷时,赋值为1,否则为0。

(2)解释变量

①审计费用(AuditFee):年报中披露的审计费用

②媒体监督(Media):属于外部监管特征,以“媒体关注度”来衡量公司受媒体监督力度强弱,数据来源于CNRDS。

③两职合一(Power):属于管理层权力特征。

(3)参照以往文献,本文还加入了其他的影响因素作为控制变量,包括公司规模、资产负债率、盈利能力、上市年限大股东持股比例和净利润增长率。

3.模型构建

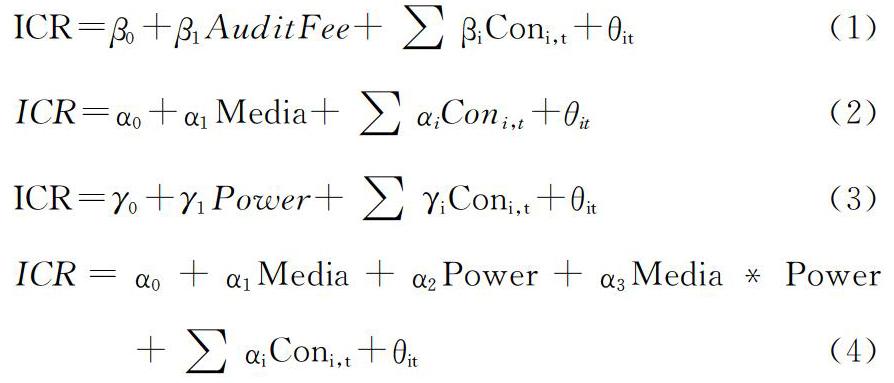

本文建立的外部监管、管理层权力及内部控制缺陷披露的回归模型如下:

模型(1)主要用来验证审计费用对内部控制缺陷披露是否具有促进作用,预期系数为正。模型(2)主要用来验证媒体监督对内部控制缺陷披露具有抑制作用还是促进作用,系数如果显著为负,则说明具有抑制作用;如果显著为正,则说明具有促进作用,本文预测为正。模型(3)主要用来验证两职合一的企业会不会倾向于隐瞒内部控制缺陷,预期系数为正。而模型(4)则主要用来检验媒体监督对管理层权力与企业内控缺陷披露的交互影响,预测交乘项的系数为负。

四、实证分析

1.描述性统计

本次描述性的统计结果,如表1所示,其中有近31.3%的研究对象在公司内部的咨询报告中,披露了内控的缺陷,研究对象的审计费用均值为134万,标准差为189。其中标准差比较高,则表明公司内部审计费用之间存在较大差异性,两者合一的均值为0.171,其中标准差为0.376。其中媒体的关注度均值为3.956,并超过1.233,说明不同的企业之间的媒体关注度差异性。从当前公司的净规模来看,最小值为19.185,最大值为26.17,其中均值为21.896,产生的标准差净值为1.284,这样就表明对象的企业规模分布比较合理。从上市的年限来看,均值为9.838,其中最大值为25,通过以此来说明上市公司年限较长的企业,更愿意披露单位的信息把股东的均值设置为34.5,这样就可以看出对公司的经济决策影响比较大。

2.Logistic回归分析

通过对表2做回归分析结果的评析,可以发现审计费用与内部控制缺陷披露成显著正相关,企业更倾向于手动披露内部控制缺陷,假设1得证。媒体关注度在1%的水平上呈显著性正相关,这就可以表明受社会媒体关注度越强,企业更愿意发布企业内部的内控缺陷,媒体会作为一种外部监督,来监督企业的经营。媒体的监督会给企业运营带来一定的压力。此时,在受到媒体监督的公司内,要定期披露单位的内控缺陷,以免不当的行为被曝光,根据相应的分析,可以初步印证被研究假设2。两职合一与内控缺陷披露显著负相关,这就会表明两职合一的公司隐瞒内控缺陷的动机更强,假设3得证。Media*Power的系数与预期一致但并不显著,也就是说媒体的负面报道并不能减弱管理层权力对内控缺陷披露的影响,两职合一仅仅代表了结构权力。企业规模与内控缺陷披露呈正相关,且在1%的水平上显著正相关,规模越大的企业更应主动披露内控缺陷,资产能力与单位的内控缺陷呈正相关,且在1%的水平上显著,这就表明资产负债率越高的企业更倾向于披露单位的缺陷。

五、结论与建议

本文以A股企业为样本,从外部监督和公司内部治理这两个角度来研究影响企业内部控制缺陷披露行为的因素。研究发现:内部控制缺陷披露动机选择受外部监管抑制作用较大,审计费用越高、受媒体关注越多的企业越倾向于披露内部控制缺陷;董事长和总经理两职合一的公司受到监管部门处罚的可能性更大,同时该类公司越倾向于不披露内控缺陷披露。

对于内部控制信息披露,外部监督和内部治理都很重要,企业应完善治理结构,避免一股独大、两职合一带来的监督失效问题,发挥监事会等内部机构的制衡作用,据实披露内部控制缺陷,并采取有效措施及时修复内部控制缺陷,以保证内控的有效性。对于监管机构来说,应完善相关法律,加强监管和加大处罚力度,避免信息披露中存在机会主义行为。

參考文献:

[1]崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[J].会计研究,2011,(11):52~56+93.

[2]戴亦一,潘越,陈芬.媒体监督、政府质量与审计师变更[J].会计研究,2013,(10):89~95+97.

[3]李瑛玫,戴荣华.外部监管对上市公司内控缺陷披露的影响研究——基于2011年沪市A股的经验证据[J].中国注册会计师,2013,(09):51~57.

[4]林煜恩,初昌玮,池祥萱.管理者权力、内部控制信息披露质量对研发支出的影响[J].管理学刊,2018,31(04):47~62.

[5]佘晓燕,白瑾瑜.内部控制缺陷披露会导致企业内部控制执行成本增加吗?[J].南京审计大学学报,2019,16(04):22~30.

[6]张娆,薛翰玉,赵健宏.管理层自利、外部监督与盈利预测偏差[J].会计研究,2017,(01):32~38+95.

[7]周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据[J].金融研究,2016,(06):193~206.

[8]Ettredge M,Fuerherm E,Li C.Fee pressure and audit quality[J].Accounting Organizations & Society,2014,39(4):247~ 263.

[9]Gillan S L.Recent Developments in Corporate Governance:An Overview[J].Journal of Corporate Finance,2006,12(3):381~402.

作者简介:

张越,云南财经大学会计学院硕士研究生;研究方向:内部控制与公司治理。