伊利股份EVA业绩评价研究

2020-12-23马慧知季择英

马慧知 季择英

【摘 要】以伊利股份公司为研究对象,以2014年至2019年的报表数据为研究基础,计算资本成本率、债务资本成本率等关键数据,并进行合理的调整,得到伊利股份的EVA值。伊利股份6年内的EVA值均为正值,且与报表利润变动方向一致。EVA值具有考虑市场因素、关注长期发展等优势,同时也有过分依赖报表数据等劣势。因此,EVA需要与平衡计分卡等其他评价指标结合,灵活使用EVA业绩评价指标,为市场投资者、企业高层管理者等相关利益者提供更准确的参考数据。

【关键词】EVA;平衡计分卡;资本成本率

一、引言

企业业绩评价方法多种多样,而EVA(经济增加值)这个词语在上世纪末萌芽,在当时的企业界引起极大的关注。近些年,我国的企业也相继引入EVA业绩评价。2010年,国资委正式说明国有企业可以采用EVA指标进行业绩评价。EVA指标常被称作三全指标,即全面绩效,全面财务管理,全面薪酬奖励。本文以伊利股份作为研究对象,建立伊利股份EVA模型,计算出伊利股份的EVA值,以此对伊利股份经营情况进行分析。

二、理论概述

(一)常见的业绩考核与评价方法

常用的业绩考评方式有平衡计分卡、关键绩效指标法、目标管理法。

平衡计分卡是基于股东、客户,强化并突出执行过程,将企业的长远目标与短期行动联系起来。前提是企业必须具有明确的目标和战略、执行力强、成本管理水平高、信息化管理程度高的特点,可以在面临较强竞争力的环境下突破重围。平衡计分卡可以从客户、股东、财务、目标、运行过程五个角度评价绩效,把企业蓝图和战略转化为有形的短期衡量指标,使企业内外平衡、长短目标平衡、过程与结果平衡。其缺陷是只围绕股东和客户的价值进行分析,没有考虑员工等利益相关者。

关键绩效指标法(KPI考核)是区分各工作绩效特征,提炼出最具代表性的若干指标,以此为基础而制定的考核体系。该方法常用于有年度目标、战略规划的企业。KPI考核能够将企业的战略规划转到员工的日常活动中,因而能够使企业集中资源且全力实现公司目标。但过度注重结果,忽视过程;没有关注到其他指标,这对目标的实现会产生较大的影响。

(二)EVA业绩考核

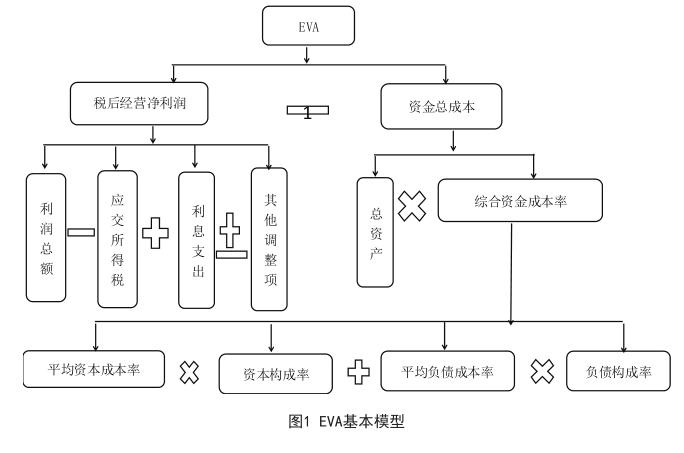

EVA是上世纪末财务评价体系的一次创新,它的新是在于有一个新的理论概念,即企业所获得的利益至少要能补偿投资者承担的风险成本,并不是收入高于支出就代表获利。简要来说,股东获利率至少需要等于资本市场同类风险的投资回报收益率。EVA有固定的模型,需要灵活处理每个数据背后的运算,EVA基本模型见图1。

平均负债成本率是全部负债成本的加权平均成本。EVA值大于0,说明企业实际获利。

(三)EVA的优势

EVA业绩考核的独特之处在于能够适当避免企业在会计利润上做手脚,除去一些主观因素,扣除资金成本,使得结果更符合企业的实际情况。对于投资者来说,用EVA值来判断企业的实际价值更安全;对于企业内部管理人员而言,能够知己,改善管理。

三、伊利股份公司业绩评价分析

(一)基于伊利股份公司建立EVA模型

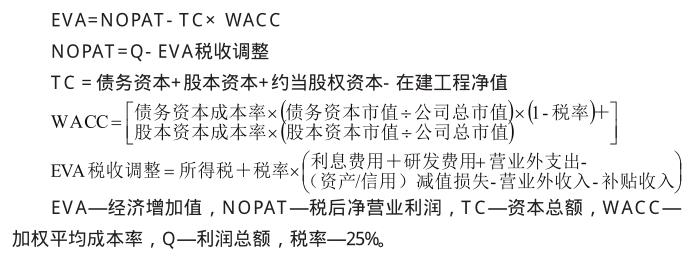

本文将选取伊利股份的2014年至2019年的报表数据①,为了更清楚地展示EVA计算过程,此处根据伊利的实际情况,在EVA基本模型上进行变动,列出适宜伊利的EVA计算模型:

(二)计算伊利股份税后净营业利润

1.在研究年份期间,伊利股份的补贴收入为0,本文的调整项不考虑补贴收入。本文计算税后净营业利润时所涉及的报表数据有研发费用、利息费用、资产减值损失、信用减值损失、营业外收支、利润总额、所得税费用、净利润等数据。伊利股份2014年至2019年的报表数据来源于东方财富网。

通过一系列的计算得出伊利股份2014年至2019年的EVA税收调整值,分別是4.7605亿元(2014年)、7.0836亿(2015年)、6.7464亿(2016年)、11.7369亿(2017年)、12.7513亿(2018年)、13.8090亿(2019年)。

2.选择调整项。为了使得EVA值更接近伊利股份的真实情况,需要根据伊利股份的实际情况,选择适宜的调整项,从而计算出最终的NOPAT。

3.计算NPOAT。根据上述NPOAT的计算公式,以及伊利的报表数据计算出伊利股份的NPOAT:34.1895亿(2014年)、37.9633亿(2015年)、43.8432亿(2016年)、58.6034亿(2017年)、65.5571亿(2018年)、81.2481亿(2019年)。

(三)伊利股份资本计算及调整

1.资本计算

(1)债务资本。借鉴国内学者对EVA指标的处理方式,得出债务资本计算公式:

债务资本=短期借款+1年内到期的长期借款+长期借款+应付债券

(2)股本资本:

股本资本=股东权益合计+少数股东权益

(3)约当股权资本:

约当股权资本=资产减值损失+资产减值损失+营业外支出-营业外收入

(4)调整前的资本总额,见表1。

2.资本的调整

投资者投入企业的所有资金的账面价值常被称为资本占用,包括股权资本、债务资本、约当股权资本。其中在建工程净值本应该扣除的,但本文把在建工程作为调整项之一,不再单独计算。在调整过程中,商誉的调整值是资产负债表中当期摊销值与以前摊销值的和,伊利股份是从2013年开始确认商誉价值的。递延所得税资产和负债是未实际发生的资产与负债,也需要进行相应的调整。

根据伊利股份的实际情况,以及国内乳制品行业的常用标准,对“资本”进行调整,得出可使用的资本总额(TC):258.17亿(2014年)、247.12亿(2015年)、207.18亿(2016年)、307.86亿(2017年)、266.09亿(2018年)、275.90亿(2019年)。

(四)伊利股份加权平均成本率

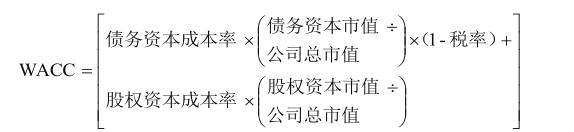

以下是WACC计算公式:

债务资本成本率常用3~5年期中长期银行贷款基准利率来代替,本文采用每年央行最后一次变动的基准利率。我国资本市场变化较剧烈,非上市公司很少用无风险利率计算财务指标,但伊利股所处行情较稳定,因而本文将采用“股权资本成本率=无风险收益率+β系数×(市场收益率-无风险收益率)”来计算股权资本成本率。无风险利率采用5年期国债收益率来代替,伊利股份的BATA值的数据来源于CSMAR官网。伊利股份所处的市场收益率,采用每年的GDP增长速率来代替,GDP增长速率源于国家统计局公布数据。

由上述所得,列出以下计算伊利股份的基本数据,见表2。

(五)伊利股份EVA值的结果

1.伊利股份EVA值

根据求出的基础数据,代入适宜伊利股份的计算公式,得出EVA值见如表3。

由表3可以看出,2014年至2019年的EVA值均为正,说明2014年至2019年伊利股份的会计利润在弥补资金成本后仍有剩余,且EVA利润在逐年增长。结合两者来看,EVA值小于报表上的净利润,说明伊利股份的实际利润没有那么高,2014年至2018年的差异在20亿元左右波动,2019年的差异仅有2.49亿元,说明在2019年,伊利的资金使用情况良好,产生的资金成本与往年相比更少。

2.EVA值结果分析

从会计报表的整体来看,伊利股份的经营效率较高,营业收入和净利润也持续上升;不过从EVA值来看,2014年至2019年的实际利润却少了很多,这就是扣除了资金成本后的企业真实利润,考虑了研究费用、在建工程等等。不过,2014年至2019年企业所赚取的利润足以弥补其自身的资金成本。

对于与会计利润存在的差异,从以下几个方面分析:

(1)2016年EVA值比会计利润少了25.2亿元,是6年内差异最大的一年,这可能与2016年的3月至6月期间拿了大多资金偿还短期借款有关,2016年的短期借款由61.9亿元减少至1.5亿元,未能充分发挥这60.4亿元的价值。

(2)报表的净利润计算中未考虑在建工程、各类准备金对企业利润的影响。在建工程类只是作为投资企业未来工程,还未实际成为企业的资本,存在多种不可确定因素,比如工程意外、倒塌等,这类会让EVA值减少,且减少值一般较大;准备金类是企业预计将会发生的减损,但又未实际发生损失,这类又会让EVA值增大一些,不过增加值一般较小。

四、伊利股份EVA评价与其他考核方法的对比

(一)基于利润的业绩考核

综上,已经计算出了EVA值,为了更准确地了解伊利股份的经营情况,以及与EVA业绩评价进行对比,伊利股份的主要财务指标数值如表4所示。

从表4可以看出伊利股份的营业利润率稳定在9%左右;成本费用率稳定在92%左右,则说明利润的走势会与营业收入的走势同向;同时也说明,这6年内,伊利股份的收益稳定向上,成本费用控制得很好,规模在逐渐扩大。

(二)EVA指标和基于利润业绩指标考核的对比

1.两者差异及原因

EVA值显示:2014年至2019年的EVA值持续增长。

基于利润业绩考核显示:营业利润率、成本费用率、净资产收益率变化稳定,波动较小;资产负债率波动较大,这与伊利股份近年在扩大规模有关,仅从资产负债率来看,伊利股份的偿债能力较强,也就说明扣除资金成本后,伊利股份可以有剩余,这点与EVA的分析结果不相矛盾。

2.两者各自优缺点

EVA指标优点:(1)扣除了资金成本,会计利润仅扣除了利息等费用,EVA指标将债务成本、股权成本均考虑进去了。(2)减少了会计上的部分失真情况。如会计利润上,若享受优惠政策,会在期末一次性扣除研发性支出,此时研发性支出可能并没得到实际的研究性回报;EVA在计算时可以把研发性支出列入调整项,降低其失真情况。(3)关注长期发展。EVA指标不鼓励为了短期利益而牺牲长期利益,会扣除掉如在建工程类未实际发生的资产。

EVA指标缺点:(1)计算资金成本比较复杂。企业越大,资产组成结构越复杂,哪些需要扣除和加回,不能只根据市场或行业的标准,还需要看企业自身的实际情况。(2)受多种因素的影响。EVA指标加入了市场因素,这是它的优势,也是劣势之一。比如市场收益率,不同的公司可以选择的市场综合收益率有很多,比如A股回报率、沪深300回报率、整个市场的回報率等等。(3)依赖于财务报表的数据。在计算EVA值时,选取的数据均来自于利润表、资产负债表、现金流量表等。

基于利润业绩考核优点:(1)计算简便。数据直接从报表中取出,不用调整。不像EVA指标,还需要进一步处理和调整。(2)便于理解分析。相比EVA指标,基于利润考核的各种指标的应用更加广泛,投资者会更容易理解这些指标的来源。

基于利润业绩考核缺点:(1)未考虑资金成本。这是大多数指标的弊端之一,若企业当年的利润表上的利润不多,或许在考虑了资金成本后,会由盈利变为亏损,这种情况可以用EVA指标来弥补。(2)容易被企业调整。这类指标依赖于营业收入等,而这些可能会被管理层利用,为了追求销售额而不计投入成本,反而会让投资者的资金未能充分利用,导致资金成本偏高,但又无法确定资金成本是否偏高,导致企业发展困难。

五、EVA业绩考核指标应用建议

任何评价方法均存在优势和劣势。只有充分发挥不同指标的优势,弥补某指标的短处,互补优劣,才能得出有意义的数据。例如,本文以伊利的2017年的数据为例,在平衡计分卡中的“财务”模块选择3个指标:净资产收益率、收入增长率、EVA值增长率,这三个指标的标准分别是:26%、12%、30%。“标准”是根据以往波动趋势进行确认的,分析如下:净资产收益率实际值为5.22%,计分9.7分。说明公司对股东投入资本的利用效率为25.22%,企业充分利用资本且有足够的资金,但未考虑资金成本。收入增长率实际值12%,计分10分。说明伊利收入目标超额完成,但无法判断是否过度使用资金成本。EVA值增长率实际值37.23%,计分10分。表明在考虑了权益成本的情况下,会计利润为60.03亿元,EVA值为43.15亿元,有所下降。这能够说明第(2)项,企业扣除资金成本是有剩余的。

综上,结合了平衡计分卡的财务部分,把EVA值加入到其中,可以对伊利股份进行简单的财务综合评分,可以解释原本不能解释的资金成本等问题。不仅如此,还可以根据企业实际情况将EVA指标与杜邦分析、MVA等考核指标相结合。

(成都信息工程大学管理学院,四川 成都 610103)

注释:

①伊利股份2014年至2019年年度财务报告[OL].东方财富网,(https://www.eastmoney.com).

参考文献:

[1]罗艳芳,王建莉,张向平.经济增加值在企业业绩评价中的问题研究[J].广西质量监督导报,2019(2).

[2]于慧雯,于徐文博.基于EVA的业绩评价——以A公司为例[J].河北农机,2019(10).

[3]张旭.EVA在我国国有企业业绩评价中的应用——以格力集团为例[J].中国集体经济,2019(30).

[4]刘瑜.浅析EVA业绩评价[J].商情,2014(31).

[5]谭明慧.EVA、MVA方法在上市公司业绩评价中的运用——以泸州老窖股份公司为例[J].财会月刊,2010(23).

基金项目:成都信息工程大学管理学院本科教学工程孵化项目“《中级财务会计》混合式课程建设”(项目编号:BKJX202007);成都信息工程大学管理学院本科教学工程孵化项目“會计学专业二级认证建设”(项目编号:BKJX202001)。

作者简介:

马慧知(1978—),女,四川简阳人,硕士,成都信息工程大学管理学院讲师,研究方向为财务会计理论与实践。

季择英(1998—),女,四川乐山人,成都信息工程大学会计学专业本科在读,研究方向为会计理论与实践。