基于自由现金流量的牧原股份价值评估研究

2020-12-23史振禹

史振禹

一、关于自由现金流量

美国学者拉巴波特于1986年首次提出“自由现金流量”,他认为通过预测企业未来各年能获得的自由现金流量,再用合适的折现率进行折现,便可计算出企业价值。几十年来,学者们不断对企业价值评估研究进行发展和完善,自由现金流量已成为企业价值评估中不可忽视的一部分,自由现金流量折现模型成为学者们进行价值评估研究的常用评估方法。

企业在经营过程中赚取的利润扣除维持经营的必要支出后,可以自由支配的资金即为自由现金流量。公式如下:

二、牧原股份的企业概况及评估思路

(一)企业概况

牧原股份的全称是牧原食品股份有限公司,成立于1992年。牧原股份以生猪养殖为主,同时还有生猪饲料、育种、屠宰等业务。公司于2014在深交所挂牌上市。目前,牧原股份已成为我国生猪养殖的龙头企业,企业市值位居同行业第一。

(二)牧原股份价值评估思路

本文以牧原股份2015年-2019年历史数据为基础计算自由现金流量,采用销售百分比法得出预测期牧原企业的相关财务比率,然后得出各项目的预测结果,计算出企业预测自由现金流量。再选取合适的折现率评估得出企业价值。自由现金流量折现模型如下:

其中,V代表企业价值;FCFFt代表预测期中第t年的自由现金流量;WACC代表折现率;g代表永续期企业的自由现金流量增长率。

三、牧原股份价值评估

(一)未来现金流预测

本文选取2019年12月31日为评估基准日,以2015-2019年的牧原股份年度报告数据为依据,运用销售百分比法,计算出企业五年来主要的财务比率,详见表1,表2。

表1 牧原股份2015年-2019年营业收入情况表

表2 牧原股份2015年-2019年主要财务比率 单位:%

由表1可知,牧原股份正处在高速发展阶段,2015-2019年营业收入增长率均值高达53.09%。由竞争均衡理论可知,在竞争的市场环境中,一家企业不可能长期获取超额利润,偏离正常水平的企业大多会在3-10年内恢复到同行业正常水平。因此本文预测,2020-2024年间牧原股份营业收入增长率将会逐步降低,分别为50%、40%、30%、20%和10%。2024年以后为企业的永续增长期,企业将长期保持一个较为稳定的增长率。本文将2009-2019年我国GDP增速平均值7.69%作为牧原股份的永续期增长率。

由表2可知,2018年牧原股份的营业成本占营业收入比值高达90.18%,2018年,受“非洲猪瘟”影响,各养猪企业生产成本均大幅上升。目前全世界范围内并未研究出有效预防并治疗非洲猪瘟的疫苗,仅能采用隔离手段,非洲猪瘟带来的危害仍不容忽视,养殖企业不能放松警惕。因此,2018年的数据虽然异常于其他年份,但本文未剔除2018年营业成本占比数据。故本文将五年间营业成本占比均值70%作为预测期营业成本占比。

2015年起我国开始实行“营改增”政策,税金及附加科目仅有2016-2019年的数据。税金及附加占比变动幅度相对稳定,因此,取2016-2019年该项目占比的平均值0.14%作为预测期的比率;销售费用、管理费用占营业收入比率相对波动较小,因此也将销售费用、管理费用占比均值0.36%和3.55%作为预测比率;按国家规定,养殖类企业享受免征企业所得税待遇。牧原股份享受免征企业所得税优惠,因此预测期企业所得税占营业收入比率均设定为0;本文对投资收益、营业外收入、营业外支出的预测,也选取平均值作为预测基础,预测占比分别为0.23%、1.14%和0.24%;其他收益科目在牧原股份的年报中,仅有2017-2019年的数据,故选取这三年的占比均值2.34%作为预测期的占比。

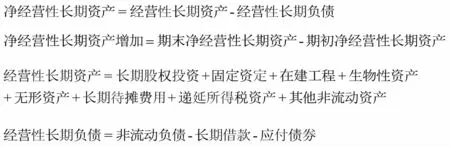

关于经营营运资本增加值的计算,公式如下:

表3 牧原股份2015-2019年经营营运资本情况单位:%

由表3可知,牧原股份2015年-2019年间,经营性流动资产、经营性流动负债占营业收入比值均呈波动上升趋势,基于此趋势,本文分别选取97%、60%作为预测期经营性流动资产、经营性流动负债占营业收入的预测比率。

关于净经营性长期资产增加的计算。结合牧原股份报表实际情况,计算公式如下:

关于经营性长期资产、长期负债各项目的预测。牧原股份2015-2019年间,长期股权投资、固定资产、在建工程、生物性资产、无形资产、长期待摊费用、递延所得税资产和其他非流动资产占营业收入比值的均值分别为1.06% 、103% 、25.08% 、15.06% 、3.62% 、0.97% 、0.05% 和6.79%,非流动负债、长期借款、应付债券占营业收入比值的均值分别为24.50%、12.95%、12.70%。本文以此为基础,设定预测期比率。

根据前文数据,计算出预测期净经营性长期资产增加值,如表4。

表4 预测期牧原股份净长期资产增加值 单位:万元

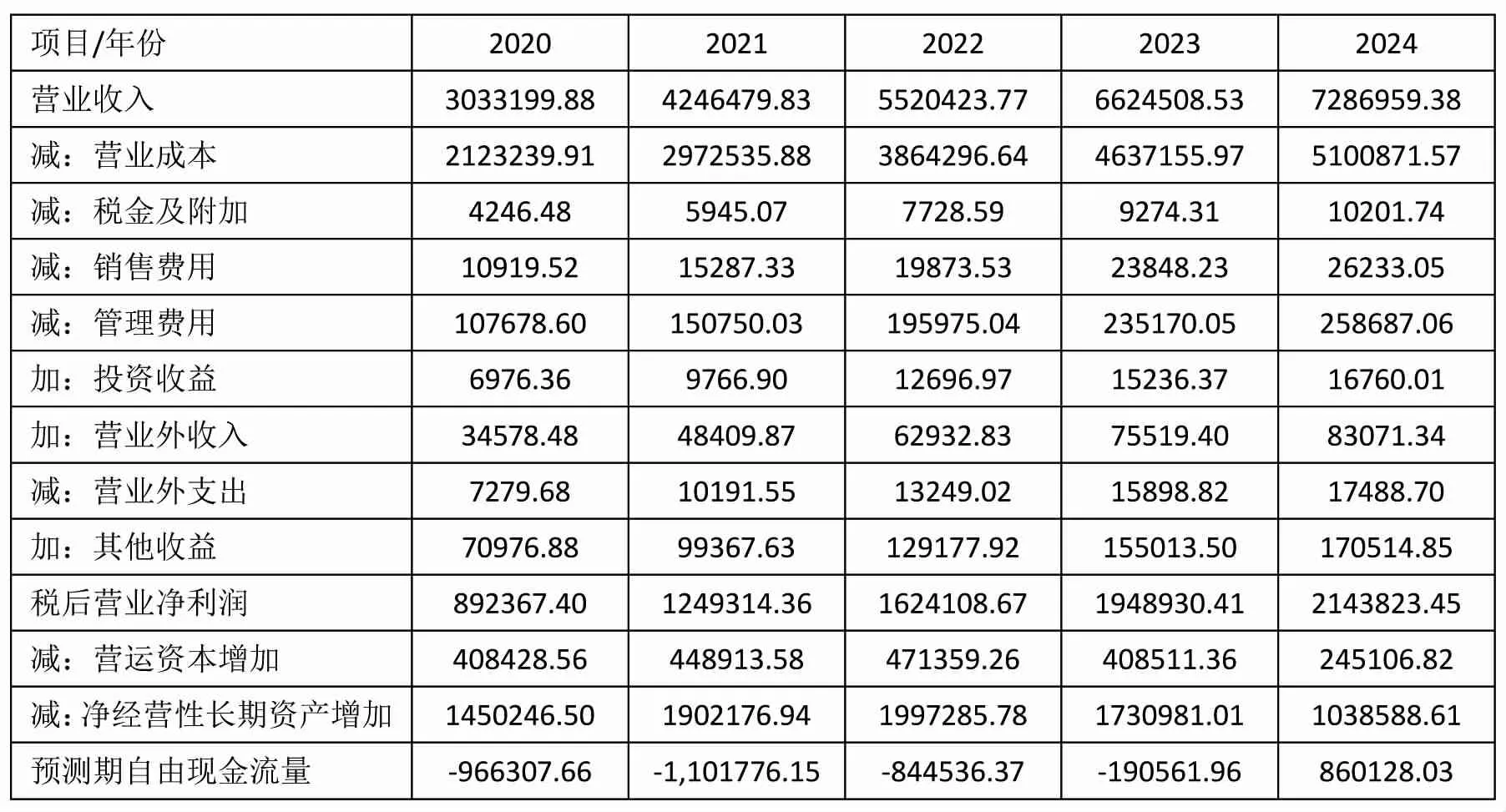

综合上文得出的预测期各项财务指标,计算预测期自由现金流量,如表5。

表5 预测期牧原股份自由现金流量 单位:万元

(二)折现率的确定

本文以加权平均资本成本作为价值评估的折现率。公式如下:

其中,WACC代表加权平均资本成本;D代表企业的债务价值;E代表企业的股权价值;Kd代表债务资本成本;Ke代表股权资本成本;T代表所得税税率。

首先计算股权资本成本Ke,公式如下:

股权资本成本=无风险收益率+市场风险系数*(市场收益率-无风险收益率)学者们通常根据国债收益率来确定无风险收益率。本文选取我国2019年发行的五年期国债收益率4.27%为基础。我国国债是以单利计算,而无风险利率应采用连续复利的年度无风险利率,故计算得出:

市场风险系数β衡量的是股票相对于整个股市的价格波动状况。通过同花顺查询牧原股份自上市之日到评估基准日的深证综合指数可知,牧原股份的β系数为0.7567。

本文选取2001年-2019年资产负债表日深证成指收盘价,计算各年度的市场平均收益率,然后得出平均市场收益率为18.88%。

可得,牧原股份的权益资本成本=3.95%+0.7567*(18.88%-3.95%)=15.25%

然后确定债务资本成本Kd,查阅牧原股份年度报告得知,牧原股份融资方式包括银行借款、公司债券和非金融企业债务融资工具,不同融资方式利率各不相同。牧原股份中期票据和公司债利率为7%,中国人民银行2019年发布的短期借款年利率为4.35%,因此,本文的债务选取两者的平均值5.675%作为债务资本成本。

牧原股份于2014年上市,2014-2019年间,负债占总资产比重均值为50.04%,所有者权益占资产比重均值为49.96%。

综上所述,计算得出牧原股份的加权平均资本成本为:

WACC=15.25%*49.96%+5.675%*50.04%=10.46%

因此,折现率为10.46%。

(三)牧原股份企业价值计算

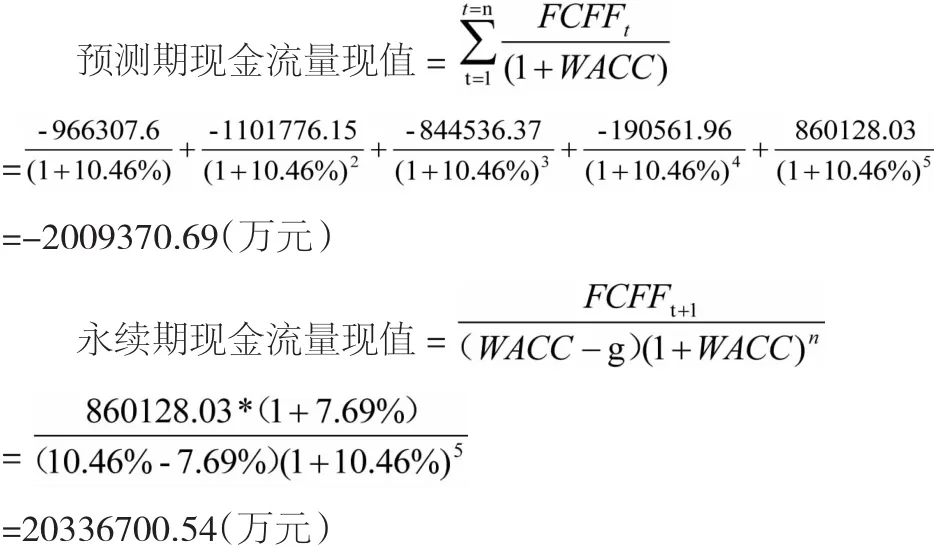

牧原股份企业价值=预测期现金流量现值+永续期现金流量现值

因此,评估基准日2019年12月31日牧原股份的评估价值为-2009370.69+20336700.54=18327329.85万元。截止2019年末,牧原股份流通股总数216189.78万股,股票价格收盘价为88.79元/股,评估基准日牧原股份市值为216189.7822*88.79=19195490.76万元,市场价值高于本文评估结果。

四、结论

本文利用自由现金流量折现模型对牧原股份进行价值评估,评估结果为1832.73亿元,该数值与牧原股份评估基准日的市场价值1919.54亿,存在一定差异。评估基准日的评估结果与市场价值存在一定偏差,可能有以下几方面原因:1.在对某些科目占比的预测上,存在着主观性,预测比率难以准确反映企业未来发展的情况。2.在折现率的选择上,未能考虑其动态变化。3.当前我国证券市场制度仍待完善,国家政策、行业前景、社会舆论等均能对股票价格产生较大影响。股价不一定能真实体现一个企业的真实价值。