普惠金融背景下校园贷产品供需匹配度研究

2020-12-21张娜

[摘要]普惠金融背景下,农村学子因家庭经济状况及客观经济需求俨然成为贷款产品的刚需群体。然而,当前无论金融机构亦或网络平台所提供的校园贷产品均因固有特性而无法完全契合该群体的贷款需求。鉴于此,贷款产品提供者不断开发更贴合需求的产品就成了解决该问题的重要对策,而与此同时产品使用者在逐步完善的法治环境中不断增强风险意识、掌握应对措施也成为不容忽视的内在要求。

[关键词]普惠金融;校园贷;农村经济

[中图分类号]F832.4

[文献标识码]A

1调研背景

伴随金融科技的发展,普惠金融在覆盖面、可得性、满意度三个维度上呈迅猛发展之势,金融服务逐渐脱离传统“高冷”姿态,以其普适性、便捷性“飞人寻常百姓家”。从微观层面看,越来越多的人得以享受其带来的舒适体验;从宏观层面看,其也有力地刺激了消费、拉动了内需、助推了经济的发展。

农村学子即出生在农村、通过考取大学来到城市生活的大学生,因其家庭经济能力的局限性、在大城市生活消费需求的客观性及年龄所致其主观上对美好物质生活的向往等因素,使其俨然成为普惠金融大背景下金融贷款产品的刚性需求者。

然而,近年来针对大学生群体的校园贷产品市场可谓乱象丛生。一些非法网贷机构专门针对在校生开展非法借贷业务,部分甚至还存在敲诈勒索、涉黑涉恶等违法犯罪情形。用名为校园贷实为“高利贷”“套路贷”“裸贷”等的非法借贷,将豆蔻年华的明日之子逼入绝境、甚至选择通过违法犯罪手段还债或轻生自杀一了百了的新闻时常见诸报端。

针对此情况,银监会等六部委在2017年联合发布《关于进一步加强校园网贷整治工作的通知》。该通知的内容充分体现了对大学生群体金融贷款刚性需求的确认,另一方面也述清了要从源头解决问题就必须要两手抓,即:既要抓校园贷产品提供者,也要抓校园贷产品的需求者。

从经济学原理角度讲,供需匹配才能形成有效的市场流通。如果供需在质和量上存在差异,那需求必然会呼唤新的供给,而这正是上述那些包裹在校园贷外衣之下的“高利贷”、“套路贷”、“裸贷”等得以滋生繁衍的土壤。

针对上述问题,结合普惠金融大背景,本文特围绕农村大学生的日常消费需求、消费观念以及目前市场上针对该人群已有的贷款产品进行研究分析,对当前校园贷产品的市场供求进行梳理,并针对现状的发展和改进措施的完善提供思路,从而有助于校园贷产品向农村学子更加适当、有效投放,最大程度地满足这一特定群体金融贷款需求,更深层面地拉动、刺激农村经济的发展与振兴。

2调研概述

本次研究主要以电子问卷形式面向北京地区农村大学生开展了广泛调研,共回收有效问卷308份。被调研对象包括女生218人、男生90人,其中大一107人、大二99人、大三73人、大四29人,除大兴区外,覆盖了北京其他所有辖区。除此之外,还对目前各大商业银行提供的校园贷产品进行了调查、梳理和归纳。

3农村学子日常消费现状

3.1消费情况

在被调研人群中,25.41%的消费需求来自于食品、20.85%来自于服装,31.27%来自于学习培训考试,24.76%来自于电子产品,9.12%来自于化妆品,10.1%来自于日常教育,在选择其他的25.08%的学生中还提到了买车、购房和整容等。

3.2超支情况

在被调研人群中,月消费超支的人数占比达64.61%;53.9%的学生每年存在月超支2次的情况,37.34%的学生每年存在3-5次的月超支情况,6.49%的学生经常月超支(达6-8次),2.27%的学生月超支次数达9-12次。

在面临超支窘境时,被调研人群中有76.55%的学生选择问家里要,12.7%的学生会问同学朋友周转,5.86%的学生选择使用信用卡缓解,1.3%的学生使用网络平台借款。

3.3对校园贷认知情况

对于校园贷产品的了解方面,仅有67.21%的被调研对象表示略有了解,23.7%则根本没听说过。关于获取校园贷信息的途径,54.72%的学生表示是通过同学朋友等周围人群介 绍,45.28%的学生也是通过广告渠道获知。在被调研人群中,68.08%的学生知道银行金融机构贷款途径,56.35%的学生了解网络平台贷款,27.36%的學生还知道P2P平台贷款。在选择校园贷产品的诸多因素中,55.37%的人关心利率是否优惠,44.3%的人注重手续是否简便,41.69的人看重是否需要担保,28.99%的人还关注放款速度是否快。

3.4对校园贷的使用情况

在被调研人群中,有27.6%的学生使用过校园贷产品。使用过校园贷产品的种类依次为电商平台贷(31.27%)、金融机构贷(8.79%)、P2P贷(5.54%)。对于目前校园贷产品存在的问题,48.86%的学生认为是利率高,23.45%的学生认为产品宣传不到位所以不了解,22.8%的学生认为需要担保,25.08%的学生认为期限短,18.57%的学生认为产品种类少,16.61%的学生认为额度低。

在对校园贷是否可以长久改善生活品质的调查中,80.84%的学生认为无法改善,19.16%的学生认为可以改善。对于贷款后如未能及时还款可能引发的经济负担和法律后果,18.83%的学生表示没有想过,60.71%的学生仅有一点了解,仅有20.45%的学生表示非常了解。在对目前市场上已有的贷款产品的了解程度的调查中,59.74%的学生表示仅了解一点,36.04%的学生一点也不了解,仅有4.22%的学生表示非常了解。关于校园贷产品的作用的,被调研人群中,71.99%的学生表示可以解决资金周转问题,23.45%的学生认为可以提升生活品质,19.87%的学生认为可以积累个人信用。

3.5与传统融资方式(如问父母要、兼职赚钱等)比较

3.5.1优势。53.09%的学生提到方式灵活,49.19%的学生看重不求人,37.13%的学生认为可以积累信用,34.85%的学生认为可以实现快速融资。

3.5.2劣势。大家普遍担心的依次是:无法按期还款会造成滞纳金等经济负担(55.37%),需要偿还利息(51.14%),无法按期偿还会产生法律风险(45.28%)、负面信用背书(44.3%)等等,还有学生觉得贷款需要担保(35.5%)、期限太短(18.89%)、额度不够(17.92%)等也是当前校园贷产品不足之处。

4金融机构校园贷产品现状

4.1消费型(表1)

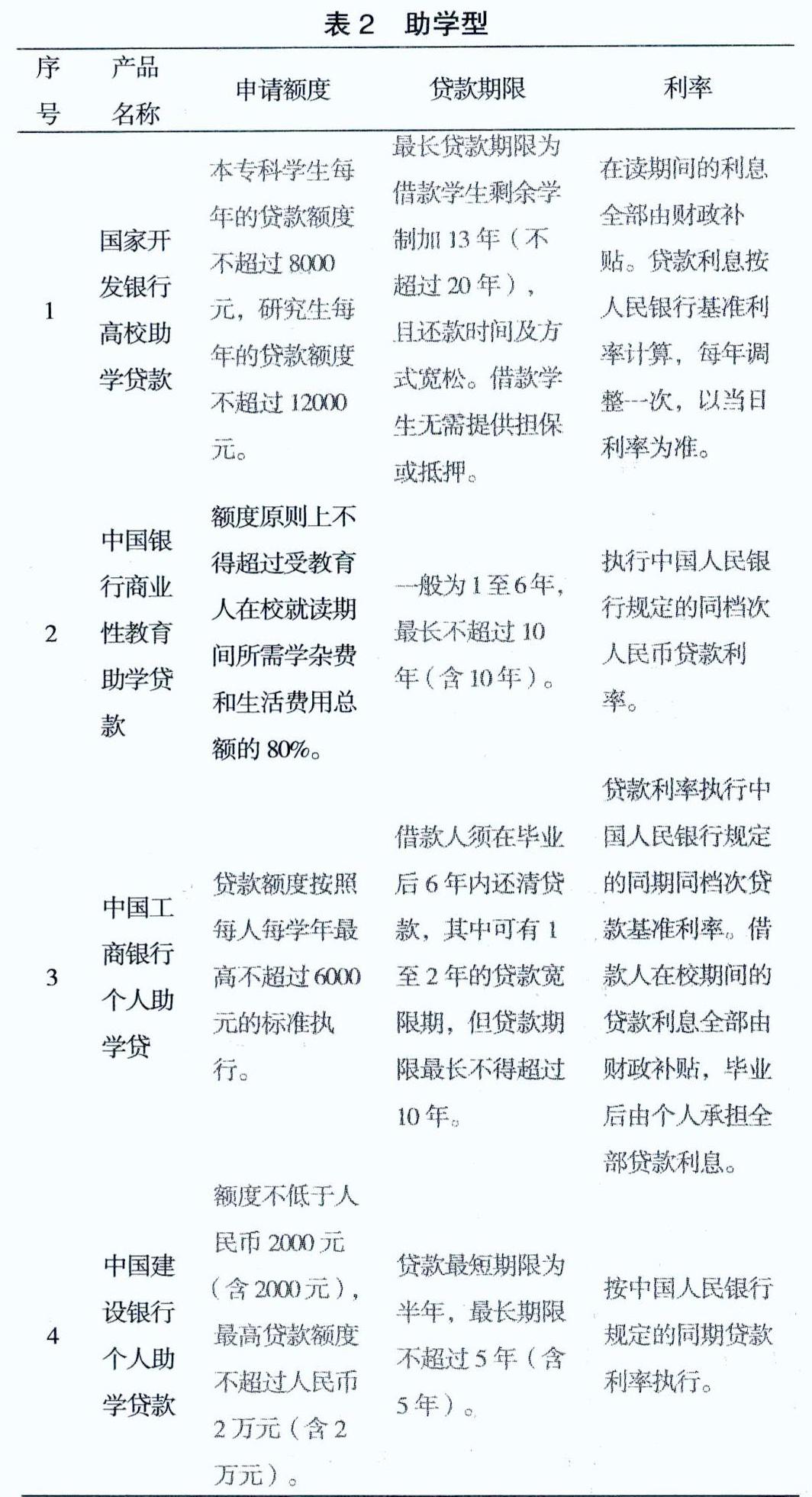

4.2助学型(表2)

5匹配度分析

5.1农村学子消费现状结论

大多数农村大学生均具有较为理性的消费观念,日常开支基本涉及在必要的衣食住行等客观需求上。大多数农村大学生因其自身家庭经济能力的局限性、其在大城市生活消费需求的客观性以及年龄所致其主观上对美好物质生活的向往等因素,日常超支情况较为普遍。大多数农村大学生普遍具有较强的融资需求,可以说是融资产品的刚性需求群体。

5.2当前校园贷产品现状结论

金融机构校园贷产品存在结构单一、种类少的问题,又因其宣传渠道狭窄、力度不够等,未能使得广大农村学子了解认识从而选择。网络平台校园贷产品存在利率高、潜在风险大等问题,使得广大农村大学生不敢贸然选择使用。

5.3匹配度分析

从产品种类的量化角度,商业银行为大学生提供的校园贷产品不能满足当前农村大学生的金融贷款需求。从产品设计角度,商业银行校园贷产品也不能满足农村大学生对贷款期限、额度等的多元需求。网络平台校园贷产品虽然手续简便灵活,但利率较高、还贷压力大,透明度不高,又导致农村大学生对之望而却步、不敢贸然选择。

综上,现存两大类校园贷产品无论从质的层面还是量的层面,均呈现供需不平衡的客观现实,即:无法满足现今农村大学生的金融贷款需求。

5.4对策与思路

从顶层设计角度,国家立法机关首先应当完善校园贷相关法律法规,对校园贷产品市场予以事前制度规范,事中监管防范、事后惩治处罚。

从市场角度,商业银行与网络贷款平台应相互借鉴,在平台界面、借款程序、预期费用等方面设计开发更多符合农村大学生实际需求的灵活多样的产品体系。

从农村大学生角度而言,应加强金融基础知識的学习与法律素养的提高,增强风险识别意识,掌握相关风险应对措施。

[参考文献]

[1]朱兆文.普惠金融的实践与思考[J].中国金融,2017(20):90-91.

[2]喻彩华,朗朗.女大学生裸贷噩梦:高息校园贷为何横行无忌[N].电脑报,2016-12-12(3).

[3]顾冯洁,董自光.普惠金融视角下校园金融服务攻击机制[J].鄂州大学学报,201(05):48-50.

[收稿日期]2020-07-29

[基金项目]本文数据来自北京财贸职业学院金融学院参加中国金融教育发展基金会举办的2019年“普惠金融·青春践行”大学生暑期社会实践的学生调研成果。

[作者简介]张娜(1983-),女,北京人,讲师,法学硕士,研究方向:民商法。