中国碳排放强度变化趋势与“十四五”时期碳减排政策优化

2020-12-15平新乔郑梦圆曹和平

平新乔 郑梦圆 曹和平

摘 要:以每万元GDP所承受的二氧化碳排放量来度量碳排放强度,发现中国的碳排放强度从1997年的3.68吨/万元下降至2017年的1.19吨/万元,降幅较大。分省份和分行业的分析表明,目前中国碳排放强度分布不均衡,大多数省份和大多数行业的碳排放强度已经降到与同等发展程度的发展中国家接近的水平,有的省份甚至降到先进发达国家的水平。“十四五”期间,中国进一步降低碳排放强度的重点和难点在于北方的8个高排放省份,即青海、甘肃、辽宁、河北、山西、新疆、内蒙古、宁夏,并应重点关注电力行业。除需继续采用逐年下调的碳排放指标等行政性手段外,还应运用产业政策和微观政策,以市场机制的方式来激励微观单位降低碳排放,推动碳交易市场的扩大和升级。

关键词:碳排放;碳排放强度;低碳经济;可持续发展

中图分类号:F124.5 文献标识码:A 文章编号:1003-7543(2020)11-0037-16

落实各类二氧化碳减排措施,努力降低温室气体排放,是推动人类可持续发展的重要举措。1998年,中国签署了《京都议定书》,承诺制定国家及区域层面的减排方案,合作促进减排技术的研发及应用,加强人才培训与国际人才交流。中国作为全球第二大经济体,从人类福祉与未来发展角度考量,应当在国际舞台上承担相应的二氧化碳减排义务与责任。在2009年的哥本哈根世界气候大会上,中国首次作出量化减排目标承诺,即到2020年单位国内生产总值二氧化碳排放量(碳排放强度)较2005年下降40%~45%。

“十三五”时期,中国提出了五大发展理念,高度重视节约资源和保护环境,在减排方面采取了一系列措施。2016年,中国签署《巴黎协定》,将与全球其他国家保持协同,共同应对人类面临的气候变化问题。2013年以来,参照欧洲、美国、澳大利亚等国家和地区控制二氧化碳排放的先进经验,中国开始进行碳排放权交易市场的制度试点。前期选取了北京、天津、上海、重庆、深圳、广州、湖北7个省市(2016年新加入福建),实施省市级别的、独立的碳排放权交易制度。针对碳排放量较高的企业,由政府分配碳排放配额,在交易市场上对碳排放配额、国家核证自愿减排量(CCER)等开展区域性市场交易。

在省市级别碳交易市场先期积累一定实施经验的基础上,全国性的碳交易市场逐步开始筹备。当前,中国已经在湖北、上海两地进行全国碳市场的基础设施搭建工作,其中,湖北拟牵头承建注册登记系统,上海拟承建交易系统,上述系统预期分别类似于证券交易市场中的证券登记结算中心与证券交易所。与之相对应,分省份碳市场交易在全国8个省市展开,在东部、中部、西部地区均有分布,体现了覆盖广度。启动阶段以高耗能行业为主,各试点地区纳入的行业与当地产业结构有明显关联。各省市碳市场之间独立运行,独立制定配额分配政策、独立交易、独立核查碳排放量并向企业收缴配额。目前中国正在准备建立全国性的碳市场,将覆盖31个省(区、市),这个碳交易市场将暂时只纳入电力行业。到时,全国碳市场将实现规则统一、互联互通、严格监管,由国家统一制定配额分配方法,省级政府依据分配方法向辖区内企业分配配额。

关于碳交易市场的减排效果,目前研究大都基于CGE模型进行理论预测[1-5]。有研究发现,在当前中国的碳排放免费配额比例及碳排放价格下,排放企业很难有动力进行减排,减排量对碳排放免费配额比例及排放价格的敏感性较弱[6]。但也有实证检验结果表明,碳交易将促进碳减排,导致营运成本增加、劳动生产率降低,同时正向影响资本生产率,促进企业利润与收入增长;碳交易在一定程度上能实现绿色效率与企业效益的双赢[7]。碳市场所处经济体的经济情况及经济结构变化对减排效果具有重要影响:在管理对象具有减排潜力的情况下,配额总量低于碳排放需求将有效促进减排;在管理对象边际减排效应递减的情况下,配额总量的松紧程度对减排效果作用不大[8]。当前中国碳交易市场上存在大量策略性交易者,此類交易者在分布区域及行业上存在显著特征,其存在将降低总体交易量、增加市场合规成本[9]。最近的研究成果表明,中国已经试行的排污权交易制度能够显著降低单位地区生产总值能耗和提高绿色全要素能源效率。排污权交易制度通过提高市场化水平、完善政府与市场关系和提升要素市场发育度降低单位地区生产总值能耗,通过绿色创新提高绿色全要素能源效率[10]。

本文系统考察了1997—2017年中国在降低碳排放强度方面所取得的进步,并进行了分地区、分产业的结构分析,以找出碳排放强度较高地区的产业结构特征,从而论证碳排放问题从根本上来说是一个经济发展问题。“十四五”期间,进一步减排需要转变经济增长方式、深化经济体制改革。

一、中国碳排放总量和碳排放强度的变化趋势

改革开放以来,受人口增长及化工、建材、矿业等工业行业发展的影响,中国二氧化碳排放量不断提升,生态环境状况日趋严峻。碳排放量上升的基本原因可分为两个方面:一是人口上升。图1(下页)给出了中国、美国和日本1980—2019年的人口变化趋势。中国人口于1995年突破12亿,2005年突破13亿,2019年突破14亿。人口的增加催生了能源消耗需求,也进一步促进了碳排放量增长。二是产业结构不合理。中国第二次产业革命背景下的GDP增长,主要是以化石能源为基础的经济增长,由此导致二氧化碳排放量的急剧上升。从1978年开始,中国碳排放量进入增长快车道。图2(下页)展示了中国、美国、日本1960—2016年的碳排放量的变化情况。中国的碳排放量1970年后超过日本;2005年,中国碳排放量超过美国。根据CEIC的数据,2014年之后,中国碳排放量出现拐点并开始回落。目前,中国碳排放量仍处于较高水平,截至2016年,中国碳排放量为98.9亿吨,为美国(50.1亿吨)的1.97倍、日本(11.4亿吨)的8.68倍。

根据CEIC的数据,中国的碳排放量有两大特征:一是处于世界高位,二是已经开始回落。为了进一步验证这一结论,这里使用CEAD数据库的数据,绘制了1997—2017年中国碳排放量的变化趋势图。由图3可以看出,2017年,中国碳排放量仍然处于上升趋势,没有出现拐点。但是,若考虑碳排放强度,即每万元GDP所承受的二氧化碳排放量,该指标1997—2017年呈现明显的下降趋势(见图4)。1997—2017年,碳排放强度降低了2.49吨/万元;其中,1997—2006年,碳排放强度仅从3.68吨/万元降至2.82吨/万元,降低额仅为0.86吨/万元;2006—2017年,碳排放强度从2.82吨/万元下降至1.19吨/万元,降低额为1.63吨/万元。也就是说,1997—2017年的碳排放强度降幅仅为全部降幅的1/3,而2006—2017年的碳排放强度降幅占到全部降幅的2/3。从全国平均来说,碳排放强度的降低趋势2006年以后才愈来愈明显。这意味着中国减排工作的效果在提升。

二、我国碳排放强度变化趋势的分省份结构分析

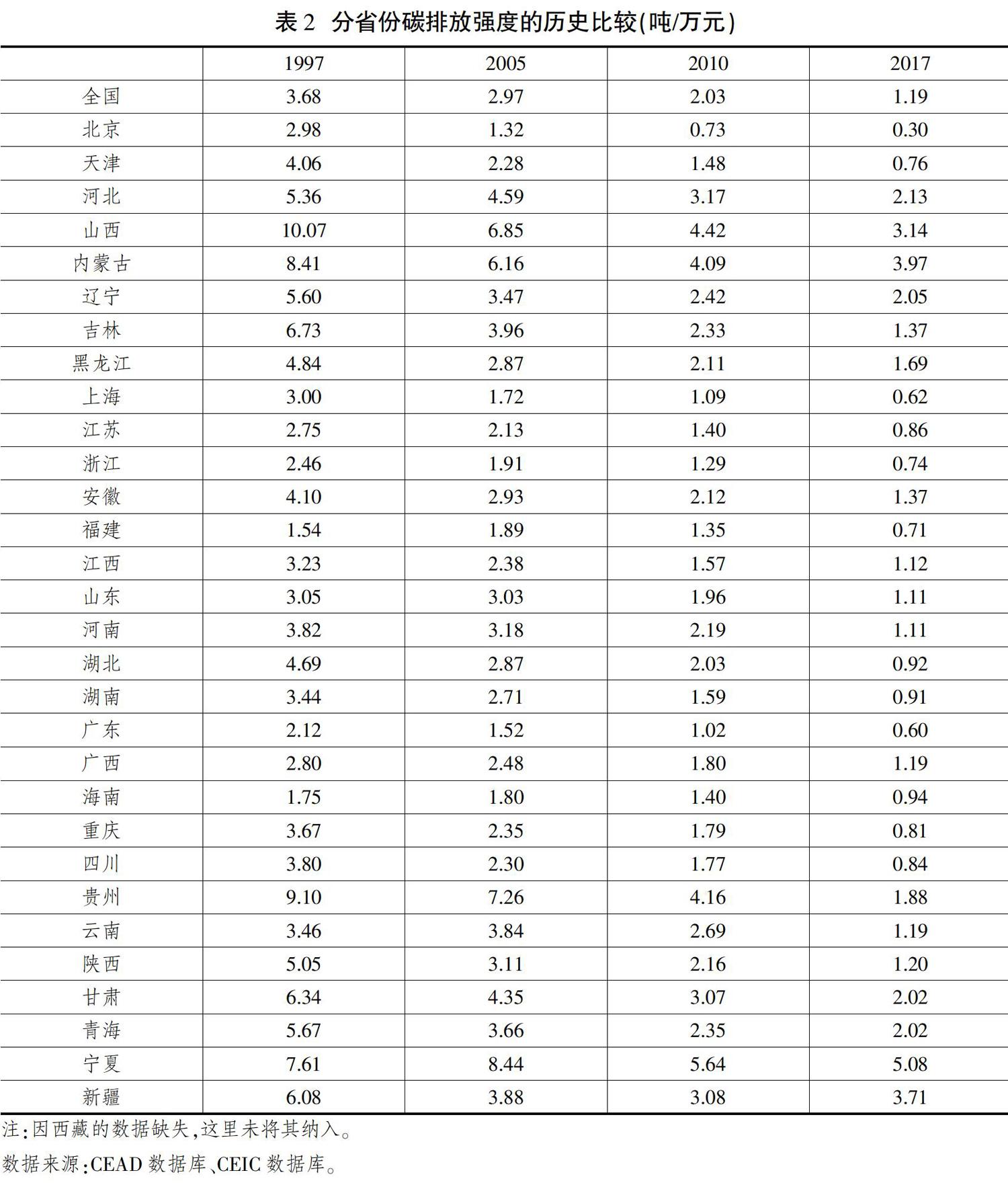

我们对各省份进行分类,以二氧化碳排放量与GDP之比来度量碳排放强度。以2017年的碳排放强度为基础,分别将平均碳排放强度低于1吨/万元、介于1吨/万元至2吨/万元之间、高于2吨/万元的省份分类为“轻排放省份”“中排放省份”“重排放省份”,具体如表1(下页)所示。

图5呈现的是中国2017年碳排放强度最低的6个省份1997—2017年碳排放强度的变化情况。从2017年的数据来看,北京的碳排放强度最低,为0.3吨/万元,其次是广东(0.604吨/万元)、上海(0.620吨/万元),福建和浙江的碳排放强度稍高一点,分别为0.715吨/万元和0.738吨/万元,天津在这6个省份中最高(0.760吨/万元)。

然而,1997年这6个省份的排序顺序则有所不同,当时,福建省的碳排放强度最低,为1.54吨/万元,其次是广东(2.12吨/万元)、浙江(2.46吨/万元)、北京(2.98吨/万元)、上海(3.00吨/万元)、天津(4.06吨/万元)。这说明,天津和北京是这20年6个省份中碳排放强度降低幅度较大的省份。

同时,从图5中可以看出,除福建碳排放强度在下降的过程中有所波动外,其他省份的碳排放强度均在稳步降低,并且都在向低于1吨/万元收敛。1997年这6个省份的最高碳排放强度与最低碳排放强度的差是2.52吨/万元,而2017年二者之差降低为0.46吨/万元。这说明,2017年碳排放强度最低的6个省份的减排行为逐渐趋于一致。

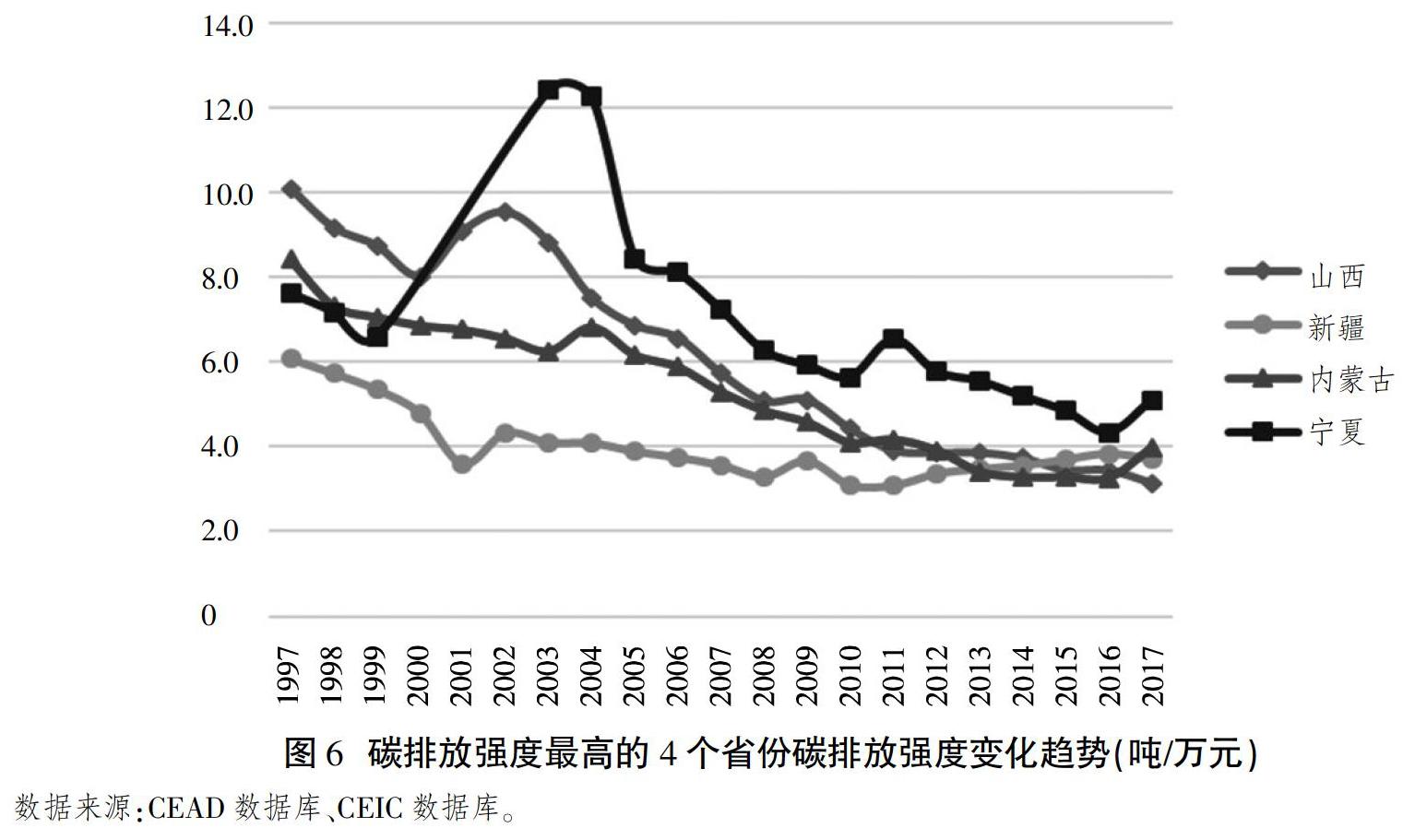

图6给出了中国碳排放强度最高的4个省份1997—2017年碳排放强度的变化情况,从中可发现如下特征:第一,这4个省份在过去20年中碳排放强度降低额分别为:山西(6.93吨/万元)、新疆(2.37吨/万元)、内蒙古(4.44吨/万元)、宁夏(2.53吨/万元),在这4个省份中,山西和内蒙古的减排效果比较明显,而新疆和宁夏的减排幅度只有1997年的30%多。第二,2017年这4个省份的碳排放强度都在3吨/万元以上,其平均水平是全国碳排放强度的3倍多。

中国2009年在哥本哈根世界气候大会上首次提出中国温室气体减排量化目标,承诺到2020年单位国内生产总值二氧化碳排放量较2005年下降40%~45%。由表2全国和分省份的数据可以看出,2017年中国的全国平均值和大部分省份实际上已经提前实现这一目标,只有新疆、内蒙古和宁夏没有完成这一减排目标,其中,内蒙古和宁夏已接近完成。

三、中国碳排放强度变化趋势的行业结构分析

(一)分行业碳排放强度的变化趋势

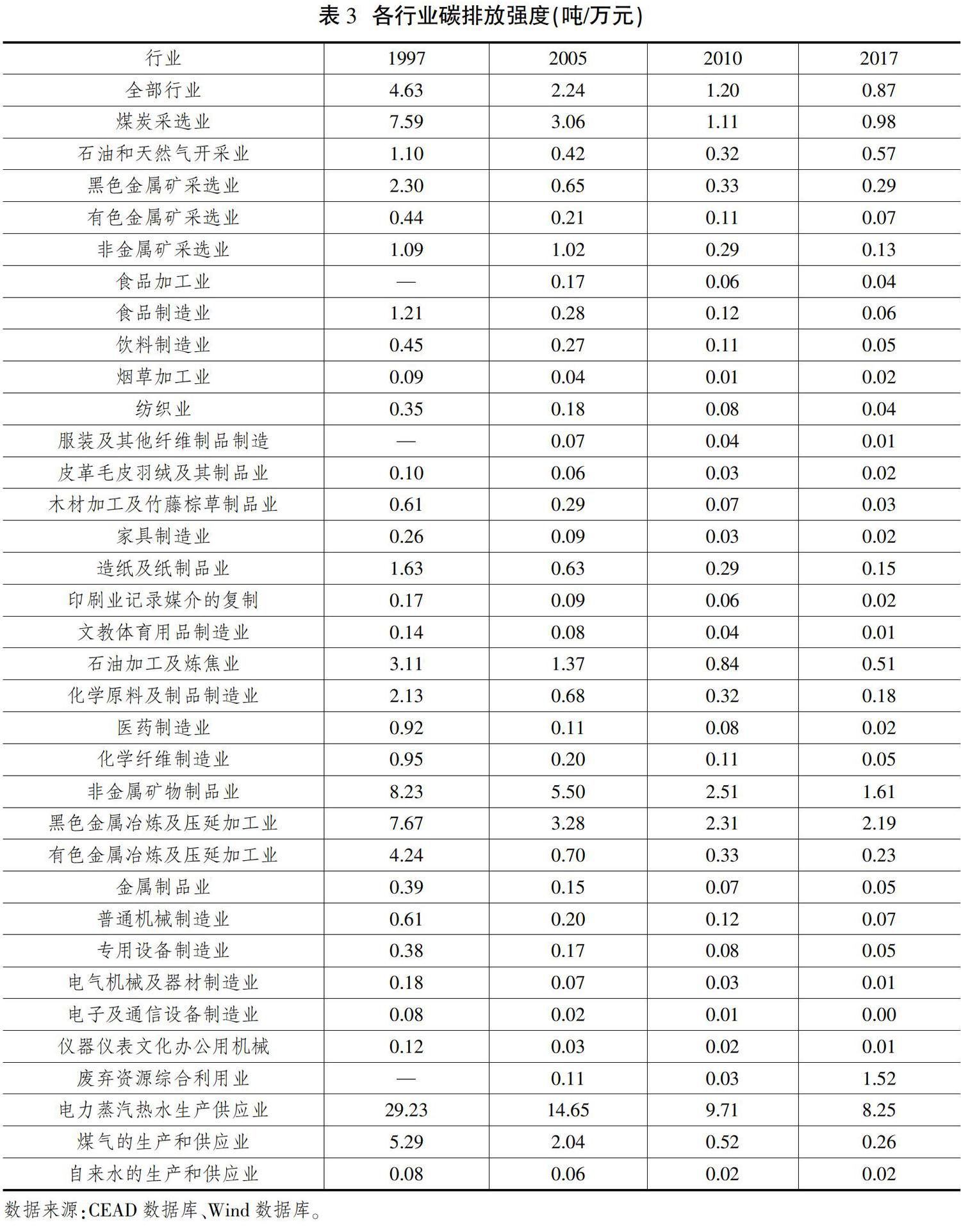

受分行业GDP的数据可得性限制,我们以二氧化碳排放量与行业内企业营业收入之比来度量碳排放强度(“其他矿采选业”的数据部分缺失且波动较大,因而未予报告)。结果如表3所示。

从表3可以发现:第一,1997—2017年大部分行业的碳排放强度呈下降趋势,只有废弃资源综合利用业的碳排放强度2010年以后有所上升。第二,2017年,在全部34個两位数的工业行业中,只有4个行业(废弃资源综合利用业、非金属矿物制品业、黑色金属冶炼及压延加工业、电力蒸汽热水生产供应业)的碳排放强度超过1吨/万元,这也是需要重点关注的减排行业。

(二)碳排放强度最高的4个行业的排放强度变化

我们以2017年的碳排放强度为基准,选取碳排放强度列前4位的行业进行分析。从长期来看,各行业碳排放强度均呈下降态势。2013年以后,列前4位行业的碳排放强度有所抬升(见图7)。

(三)“轻排放行业”“中排放行业”“重排放行业”的碳排放强度均值变化

我们进一步对各行业进行分类分析。以2017年的碳排放强度为基准,分别将碳排放强度低于0.05吨/万元、介于0.05吨/万元至0.5吨/万元之间、高于0.5吨/万元的行业分类为“轻排放行业”“中排放行业”“重排放行业”(见表4)。我们还求得各分类下行业碳排放强度均值,并绘制了碳排放强度均值的变动图(见图8),发现三类标准下各行业碳排放强度的均值都呈下降态势;2013年之后,轻排放行业、中排放行业的碳排放强度均值的下降趋势得以延续,但重排放行业的碳排放强度均值有所增加。

2016年印发的《国家发展改革委办公厅关于切实做好全国碳排放权交易市场启动重点工作的通知》提出,将石化、化工、建材、钢铁、有色、造纸、电力、航空八大重点行业纳入全国碳排放权交易市场第一阶段试点(2017年,确定将首先纳入发电行业)。建材、航空行业缺少对应数据,其余6个行业中,黑色金属冶炼及压延加工业(钢铁)、石油加工及炼焦业(石化)、化学原料及制品制造业(化工)、有色金属冶炼及压延加工业(有色)、造纸及纸制品业(造纸)、电力蒸汽热水生产供应业(电力)均属于高排放行业或中排放行业,这表明碳市场中重点行业的选取具有较强的针对性。2013年之后,电力、钢铁、石化等行业碳排放强度均有所提升(见图9),对此需要予以特别关注。

四、省际间碳排放强度差异的行业结构分析

为什么有些省份的碳排放强度下降得比较快,而另一些省份的碳排放强度至今仍比较高呢?我们认为,这与省份间不同碳排放强度的行业分布差异有直接关系。这里分别针对碳排放强度较高及较低的省份进行深入分析。以2017年碳排放强度为基准,碳排放强度最低的4个省份为北京、广东、上海、福建。4个省份的碳排放行业结构呈现以下特征:第一,碳排放量最大的行业均为电力蒸汽热水生产供应业;第二,交通运输、仓储及邮电通信业均占据重要位置,碳排放量在所有行业中分别位列第2、2、2、4位;第三,生活消费产业碳排放量在北京、上海均位居前列;第四,碳排放产业集中度较低,除广东外(52.2%),碳排放第一大来源占比均未超过50%(见图10)。总体来看,碳排放量较低的省份第三产业相对发达,产业结构较为均衡。

以2017年碳排放强度为基准,碳排放强度最高的4个省份为山西、新疆、内蒙古、宁夏。这4个省份的碳排放行业结构呈现以下特征:第一,碳排放量最大的行业均为电力蒸汽热水生产供应业,与低排放省份相同;第二,交通运输、仓储及邮电通信业产生的碳排放占比普遍低于低排放省份,排放量在4个省份所有行业中分别位列第4、4、4、6位;第三,生活消费产业碳排放量较低,在4个省份中均未排入行业前4位;第四,黑色金属冶炼及压延加工业碳排放量较高,在4个省份的所有行业中分别位列第2、3、3、2位;第五,碳排放产业集中度较高,4个省份碳排放第一大来源占比均超过50%,碳排放强度排名前2位的内蒙古和宁夏甚至超过70%,且随着碳排放强度的增加,碳排放产业集中度渐次提高(见图11,下页)。总体来看,碳排放强度较高的省份冶炼、化工产业相对发达,产业结构均衡性相对不足。

五、碳排放强度的国际比较

这里将2016年中国的全国碳排放强度数据及分省份碳排放强度数据,与美国、日本及人均GDP与中国接近的几个国家的碳排放强度数据进行比较,以考察中国在碳减排领域的国际相对地位。由于CEIC数据库中其他国家碳排放强度的最新数据只更新到2016年,此處统一使用2016年数据进行比较,根据世界银行数据,2016年中国人均GDP为8148美元,与之接近的前后6个国家分别为墨西哥(8740美元)、巴西(8710美元)、俄罗斯(8705美元)、多米尼加(8081美元)、古巴(8081美元)、哈萨克斯坦(7715美元)。本文选择上述6个国家及美国、日本的2016年碳排放强度与中国及分省份的碳排放强度数据进行比较。

在图12(下页)中,中国及其他8个国家的碳排放强度用浅色表示,中国30个省份(西藏数据缺失)的碳排放强度用深色表示。其中,国外的8个国家的碳排放强度数据来自CEIC数据库,我们还从CEIC数据库中提取了中国的碳排放强度数据(中国-CEIC);中国各省份的碳排放强度数据来自CEAD数据库。

从图12可以看出,与其他国家相比,除俄罗斯、哈萨克斯坦外,各国碳排放强度均低于中国-CEIC的排放强度。从整体来看,2016年中国碳排放强度不仅远高于日本和美国,而且也高于除俄罗斯、哈萨克斯坦外的其余与中国人均GDP接近的4个国家。中国的碳排放强度是巴西的5倍,是多米尼加、古巴、墨西哥的2.5倍。

但是,如果我们分省份来看就会发现,虽然中国整体碳排放强度高于与中国人均GDP接近的发展中国家,但中国仍有较多省份的碳排放强度与同等发展水平的发展中国家接近,如北京(0.2千克/美元)的碳排放强度甚至达到了接近日本的低水平。广东(0.4千克/美元)、上海(0.5千克/美元)、福建(0.5千克/美元)、浙江(0.5千克/美元)也与同等发展中国家的碳排放强度接近。天津、重庆、湖南、江苏、四川、湖北这6个省市的碳排放强度均为0.6千克/美元,海南的碳排放强度为0.7克/美元。2016年,中国有12个省份的碳排放强度与同等发展水平的发展中国家接近。而中国在碳排放强度上高于俄罗斯或哈萨克斯坦的10个省份,即黑龙江(1.2千克/美元)、辽宁(1.4千克/美元)、甘肃(1.4千克/美元)、贵州(1.4千克/美元)、青海(1.5千克/美元)、河北(1.6千克/美元)、内蒙古(2.2千克/美元)、山西(2.3千克/美元)、新疆(2.6千克/美元)和宁夏(2.9千克/美元),全部分布在黄河以北或者西南地区。较高的碳排放强度本质上反映了较低的经济发展水平,解决碳排放问题应回归到优化经济发展战略上来。

六、“十四五”时期中国减排政策的优化策略

就碳排放强度而言,中国在过去20年里,尤其是在“十二五”“十三五”期间,取得了明显的进步。“十三五”时期,中国在PM2.5颗粒物治理方面取得了显著进步,2014—2019年东部地区的PM2.5颗粒物下降了近40%。但从国际比较看,2016年中国的碳排放强度全国平均水平仍然是日本的5倍、美国的3.3倍。2020年9月22日,习近平主席在联合国大会上对于未来又作出了新的承诺:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”这个承诺分为近期目标和远期目标。就近期目标而言,这就意味着中国要在接下来的两个五年规划期内实现碳排放总量下降。其实,在2030年力争实现碳排放量达到峰值,是2016年中国参加《巴黎协定》时作出的承诺。后来国内学术界对此目标作过研究,有的研究者曾经提出,中国可能在2025年就能够实现碳排放达到峰值,然后下降。然而,经过各方面研究论证,现在把碳排放量达到峰值的时间点定在2030年,是更为妥当的。

2030年实现碳排放达到峰值的目标并不容易。具体理由如下:第一,对于什么是中国碳排放量的峰值,是不好预测的,充满了不确定性。这涉及未来中国GDP的规模和发展速度,以及中国能源结构变化的趋势。参考北京理工大学能源与环境政策研究中心发布的报告《“十三五”及2030年能源经济展望》,到2030年,中国能源消费量约为54.6亿吨标准煤,按1吨标准煤会产生2.6吨碳排放量来算,这个能源消费量相当于141.96亿吨碳排放量。该碳排放规模比目前的碳排放量高出40多亿吨。第二,假设中国GDP在未来10年保持一定的增速,比如说每年4%,则到2030年中国的GDP规模会达到152.54万亿元(按目前的不变价格计算)。而按照这样的GDP规模,2030年中国的碳排放强度将为0.931吨/万元,要比目前1.19吨/万元的碳排放强度下降21.8%。这说明,为了实现2030年碳排放达到峰值的目标,在GDP增速保持一定水平的前提下,碳排放强度还需进一步下降。

中国碳排放强度的省际分析和行业分析表明,进一步降低碳排放强度的难点和重点在于中国北方的8个高排放省份,即青海、甘肃、辽宁、河北、山西、新疆、内蒙古、宁夏。从产业分布来看,碳排放强度最高的行业是电力行业。尽管电力行业的碳排放强度已从1997年的29.23吨/万元降至2017年的8.25吨/万元,但强度仍然相对较高。电力仍然是我国碳排放的最大来源,因而电力市场将成为中国“十四五”期间减排的重点。中国下一阶段治理碳排放的重点应该放在这8个省份和电力等少数行业上。

“十四五”时期,为降低碳排放强度,应主要采取两类措施:一是改善中国的能源结构,增加可再生能源在总能源中的比重,降低化石能源的比重;二是在目前的能源结构下,进一步节能减排,综合采用行政干预、财税和金融手段,促使和激励企业、个人、家庭等微观单位降低碳排放量。

(一)改善能源结构,完善低碳产业政策

改善能源结构以降低碳排放总量,需要依靠技术革命。政府的产业政策和微观政策会大大推进新技术革命。就低碳工业化程度(即可再生能源占全部能源的比重)而言,2013年,世界的平均水平为9.3%,欧盟为12.6%,中国为9.9%,法国为8.7%,英国为7.8%,日本为6.9%,美国为5.4%,韩国为0.7%。可见,中国的低碳工业化水平高于世界平均水平,也高于法国、英国、日本、美国、韩国。在低碳化方面,“十四五”时期中国可以大有作为。现阶段,在产业政策上,中国正在推动工业4.0、智能制造、互联网+、分享经济、3D打印、新能源、电动汽车等新产业业态。这个政策方向在“十四五”时期应得到进一步加强,并且要更加精确化。要适度推进“新基建”,着力突破节能、低碳、储能、智能等关键技术。在能源结构转型方面,应当力争到2030年前,让低碳工业化程度提高到20%。

需要强调的是,在微观政策方面,除繼续对新能源产业给予适当补贴外,还应当加大对高能效建筑、低碳供热、碳捕捉与储存、低碳农业设备等的投资力度。要力推能够促进碳中和的消费方式和生产方式。

(二)完善现有能源结构下降低碳排放量和碳排放强度的政府规制政策、税收政策和金融市场机制

1.完善环境规制政策,综合利用行政干预、城市规划和立法等手段

到目前为止,中国在减排方面的成果主要是运用行政手段取得的:政府是各地“煤改气”工程实施中的主要推手和监督者;各级政府制定淘汰落后技术,以指令性的方式下达给企业减排指标,并且关、停、并、转了相当一批高排放的企业;即使是在实行碳交易市场试点的省份,重点企业的碳排放额度也都是由政府决定的。政府的这些做法,在目前的减排阶段是比较有成效的。但是,以行政手段来实施减排,也会带来“一刀切”的问题。同时,政府在排放额度的分配上,仍然以参照现有的企业生产规模、设备能力为主要原则,即企业原来排放的基数越大,现在和未来可获得的排放额度就越大。这客观上造成了“鞭打快牛”的效果。“十四五”期间,政府仍需继续在环境规制、行政干预、立法和城市规划等方面发挥作用,以降低碳排放量和碳排放强度。

具体而言,要从如下方面着手:第一,继续执行分配排放指标的功能。行政手段仍然需要,只是应按中国在“十四五”期间的总体减排目标逐年下调碳排放指标。同时,对于自主减排有成效的企业应该适当给予额度奖励,鼓励其运用由奖励获得的碳排放指标在碳交易市场上获得交易收益。第二,政府在产业政策上应继续扶助低排放的产业,支持低排放的新产业项目上马。第三,大力推进旨在降低碳排放的立法。比如,为确保碳排放交易履行,有必要出台相关行政法规。第四,政府尤其是地方政府,在城市规划制定过程中,应以降低碳排放为目标而投入资源。老城市、老市区必须重点改造现有的基础设施,以提高能源利用效率,降低碳排放量;新兴城市则应按低碳标准来建设,以跨越传统的碳密集增长阶段,避免走“先发展后治理”的老路。“十四五”期间,中国在减排上应该逐步从以行政手段为主转向以市场机制为主。以市场机制为基础来实施减排,主要的方式就是碳税和碳交易两种。

2.实施旨在降低碳排放的税收政策

目前,世界上已有三类国家开征碳税:第一类是以丹麦、荷兰为代表的北欧国家,它们较早开始推行碳税,力度也比较大,到20世纪末,基本上都构建起了较为完备的碳税制度;第二类是以美国、德国为代表的欧美经济发达国家,这类国家在OECD和欧盟的带动下,于20世纪末开始了税制绿化工作,目前也相继开征了碳税;第三类国家是以日本、新加坡等为代表的部分国家,这些国家在早期较少运用税收手段来解决减排问题,2007年以后也开征了碳税。碳税按照微观排放单位的实际碳排放量来征收,有利于遏制企业的碳排放行为,但是也可能对GDP增长带来负面效应。中国近十多年关于碳税的开征也有不少讨论,但是决策层对此一直比较谨慎。我们认为,“十四五”期间,中国应该推出旨在降低碳排放的税收立法。

第一,“十四五”期间,中国最有可能开征碳税的领域是电力行业,因为电力行业是中国最大的碳排放行业。需要考虑的是,电力价格属于基础价,开征碳税收后的电价会有所上升,将对下游产业的产品价格产生一系列影响。对于征收碳税导致的电价上升问题,可从两方面解决:一方面,电价由于碳税而出现的上升本身可以通过政府对消费者的适当补贴而得到缓和;另一方面,电价小幅上升也可适当遏制电力消费,以降低电力消费所导致的碳排放。

第二,可以考虑与碳交易并行的碳税。除了考虑对电力行业单独开征碳税以外,还可考虑在实行碳交易的所有行业中,针对以能源使用量度量碳排放的小企业开征碳税。因为目前参与碳交易的企业均为能源消费的大企业(以10 000吨标准煤/年为门槛),由于参与碳交易会面临碳价格约束,这些大企业可能会改善碳排放行为,而处于碳交易体系以外的众多小企业,目前仍在免费进行碳排放。这种局面应加以改变,而碳税就是一种选择。

3.对碳交易市场予以完善和升级

从理论上说,碳交易和碳金融市场是比较理想的减排机制。原因在于,相对碳税而言,第一,碳交易本身不会直接造成生产量下降(当然减排会带来GDP的间接下降)。第二,碳交易后,即便是政府免费下发的碳排放指标也会形成市场价格,从而使得过去免费排放二氧化碳变为收费排放,这时,企业每排放一单位碳,将付出一定代价,并且均为私人代价。在这种机制下,排放企业在排放时将进行经济考量,从而会从动力机制上遏制排放,有利于实现总排放量的减少。第三,即便碳交易短期较难实现减少总排放量的目标,交易本身也会使减排边际成本低的企业主动多减排,将节省的排放指标出售给减排边际成本比较高的企业,从而在社会总减排指标不变的前提下,降低减排的总成本。这将为减排节省资源,间接提高GDP,进而降低碳排放强度。

目前,8个纳入试点的省市需缴纳配额的重点单位数量均已超过100家,其中北京、深圳重点排放单位数量已超过700家。截至2020年8月末,8家境内碳排放交易所累计挂牌成交额(自有交易数据以来的成交额之和)为65.8亿元。其中,广东碳排放交易成交额最大,为23.0亿元,湖北次之,为14.7亿元;天津、福建、重庆成交额相对较小,分别为2.1亿元、1.9亿元、0.3亿元。截至2020年8月末,碳排放交易所累计挂牌成交量3.1亿吨。其中,广东成交量最大,为1.4亿吨,天津、福建、重庆成交量相对较小,分别为0.11亿吨、0.10亿吨、0.09亿吨。

总体来看,目前中国碳交易市场还不够完善。第一,只有8个省份在试点,且其交易量较小,年交易量只占全国碳排放量的5%左右。第二,大多数企业都没有进入碳排放系统。即便是在达到碳消费标准的重点排放企业中(以10 000吨标准煤/年为门槛),仍有许多企业没有进入碳市场交易,失去了改善其排放行为的机会。据国家发展和改革委员会统计,在2013年我国试行碳交易体制时,首批纳入的企业数量为7000~8000家,而截至2017年,进入碳交易体系的企业还不到3000家。第三,目前的碳交易系统实行各省份独立、省际隔离,碳交易权的定价也只能反映某一省份内部的边际减排成本信息,碳交易所带来的边际减排成本最小化的效益无法在全国范围内实现。第四,目前碳排放权交易系统都建在经济比较发达、碳排放强度一般较低的省份,而华北、西北地区的一些碳排放强度高的省份则没有进行碳排放权交易的机会,这不利于这些地区提高碳减排效率。第五,目前碳交易市场交易量不大,碳价格仍偏低。2017年,国家碳排放交易体系(ETS)内的碳价格只有38元/吨,2020年上升至74元/吨,这样的碳价难以起到有效遏制碳排放的作用。

“十四五”期间,中国的碳市场交易系统完善可从如下方面着手:第一,如果建立全国碳市场体系的条件还不成熟,可以考虑扩大分省份的碳排放权交易市场体系的试点。第二,完成全国范围内的碳排放权交易系统建设,如此可大大提高碳市场交易效率。第三,电力行业的碳排放权交易系统的筹备工作从2017年就已开始,已准备3年,应早日推出。第四,应推进有利于碳交易市场制度的立法或者制定行政法规。第五,扩大参与碳交易的企业数量,降低企业进入碳市场的门槛。比如,可以考虑把“10 000吨标準煤/年”的门槛降为“5000吨标准煤/年”。据国家发展和改革委员会估计,“十四五”期间,将有十多万家企业进入中国碳交易市场。第六,扩大碳交易品种,开发出新的碳交易品种。比如,推出“林碳汇业”,将植树造林所产生的减排效应折算成减排指标,进入碳金融市场,让绿色金融发挥“碳中和”的效应[11]。第七,在完善碳交易市场的基础上,逐步做大碳市场规模,逐步提高中国的碳价格,让国家碳排放交易市场体系对企业投资决策产生更大的影响。

The Change Trend of Carbon Emission Intensity in China and the Policy Optimization of Carbon Emission Reduction during the 14th Five-Year Plan Period

PING Xin-qiao ZHENG Meng-yuan CAO He-ping

Abstract: We find sharp decrease of Carbon Emission Intensity(CEI) in China, which is the carbon dioxide discharged per unit GDP, from 0.368 tonne per thousand yuan in 1997 to 0.119 tonne per thousand yuan in 2017. Regional and sectoral analysis demonstrates the great imbalance of CEI in China. CEIs of most provinces and industries have decreased towards that of developing countries with same developing level, while even decreased to the level of highly developed countries in some provinces. During the 14th Five-year Plan Period, efforts shall be made on 8 provinces in Northern China, which is Qinghai, Gansu, Liaoning, Hebei, Shanxi, Xinjiang, Inner Mongolia and Ningxia, and the Electricity Industry, to further reduce CEI. In addition to existing administrative tools to lower Carbon Emission Allocations, emission units shall get more incentive to reduce CEI through marketable industrial and micro policy designs. Existing pilot carbon exchange markets also needs to be expanded and upgraded.

Key words: carbon emission; carbon emission intensity; low-carbon economy; sustainable development

参考文献

[1]安崇义,唐跃军.排放权交易机制下企业碳减排的决策模型研究[J].经济研究,2012(8):45-58.

[2]孙睿,况丹,常冬勤.碳交易的“能源—经济—环境”影响及碳价合理区间测算[J].中国人口·资源与环境,2014(7):82-90.

[3]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应?[J].经济研究,2015(7):160-173.

[4]张成,史丹,李鹏飞.中国实施省际碳排放权交易的潜在成效[J].财贸经济,2017(2):93-108.

[5]周县华,范庆泉.碳强度减排目标的实现机制与行业减排路径的优化设计[J].世界经济,2016(7):168-192.

[6]ZHONG H L, HU Z W, YIP T L. Carbon emissions reduction in China's container terminals: Optimal strategy formulation and the influence of carbon emissions trading[J]. Journal of Cleaner Production, 2019(2): 518-530.

[7]胡玉鳳,丁友强.碳排放权交易机制能否兼顾企业效益与绿色效率?[J].中国人口·资源与环境,2020(3):56-64.

[8]王文军,谢鹏程,李崇梅,等.中国碳排放权交易试点机制的减排有效性评估及影响要素分析[J].中国人口·资源与环境,2018(4):26-34.

[9]ZHU L, WANG X, ZHANG D. Identifying strategic traders in China's pilot carbon emissions trading scheme[J]. The Energy Journal, 2020, 41(2): 123-142.

[10]史丹,李少林.排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J].中国工业经济,2020(9):5-23.

[11]陈经伟,姜能鹏,李欣.“绿色金融”的基本逻辑、最优边界与取向选择[J].改革,2019(7):119-131.

作者简介:平新乔,北京大学经济学院教授、博士生导师;郑梦圆(通信作者),北京大学经济学院博士研究生;曹和平,北京大学经济学院教授、博士生导师。