反向收购中涉及支付现金对价的合并财务报表编制逻辑与方法

2020-12-11丁静张钧嘉

丁静 张钧嘉

【摘要】针对法律收购方同时定向增发股票和支付现金对价的反向收购, 编制反向合并财务报表时应如何核算该现金对价, 我国企业会计准则体系尚无明确规定, 导致实务中出现不同的会计处理方法, 且编制结果不一致, 违背了会计核算可比性原则。 因此需从会计原理上厘清此类合并财务报表的编制逻辑, 规范编制方法, 将上述经济业务分拆为两项性质不同的交易进行处理, 并给出两种编制该类反向收购合并财务报表的方法。

【关键词】反向收购;现金对价;合并财务报表;会计母公司;集团母公司

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)21-0076-7

目前在资本市场中, 企业资产重组案例层出不穷, 交易方式也日趋复杂, 经济业务方式的创新给会计理论和会计实务的发展带来了机会和挑战。 在反向收购业务中, 若法律收购方支付对价同时包含发行股份和现金, 那么编制反向合并财务报表时应如何核算该现金对价? 对此我国企业会计准则体系尚无明确规定, 学术界对该问题的关注和探讨也不多, 導致实务中出现不同的会计处理方法, 且编制结果会出现不一致的情形, 违背了会计核算的可比性原则。 为了解决上述问题, 本文仅针对构成业务且法律收购方同时定向增发股票和支付现金对价的反向收购的合并财务报表编制方法着墨讨论。

一、反向收购合并财务报表编制的总体思路

若一方以发行自身权益工具换取标的股权的方式进行非同一控制下的企业合并, 当收购方向被收购方股东增发的股份数量大于收购之前其控股股东的持有数量时, 股权重组后, 法律收购方的实际控制权可能被转移至被收购企业的原股东。 这种情形从经济实质上看, 是法律收购方被新控股股东通过法律被收购企业所收购, 这与法律形式的收购方向正好相反, 遵照经济实质重于法律形式, 会计上将这种具有反直观效应的收购行为称为“反向收购”, 在资本市场上也常被称为“借壳上市”[1] 。

从集团的控股股东(控制权)角度看, 企业重组后的合并财务报表应是在合并主体范围内在合并日前被该控股股东控制的报告主体财务报表的延续, 该财务报告主体视为合并财务报表的会计母公司, 这是适用合并财务报表编制的一般逻辑[2,3] 。 从合并财务报表角度看, 对会计母公司与子公司的判断是根据收购后集团的控制权归属而定, 取得控制权的股东控制的一方为会计母公司, 反之为会计子公司[4] 。 为了行文方便, 从法律形式上描述股权重组双方时本文采用“法律收购方”和“法律被收购方”, 基于会计经济实质描述股权重组双方时本文采用“会计母公司”和“会计子公司”。 对反向收购而言, 发起收购的一方(法律收购方)控制权被转移至法律被收购方的原控股股东, 因其是享有最终控制权的合并参与方, 被认定为会计母公司。 即在反向收购中, 法律收购方与会计子公司系同一方, 法律被收购方与会计母公司系同一方。 因此, 反向收购的本质就是法律收购方与会计母公司非同一方的特殊企业合并交易类型[5] 。 对反向收购本质的把握有助于确定合并财务报表的编制起点, 解决合并前后合并财务报表的衔接和延续问题。 因此, 反向收购合并财务报表的具体编制思路如下①。

(一)识别反向收购

构成反向收购的条件通常包括:一是非同一控制下的企业合并行为;二是合并方式包括权益互换, 收购前被收购方企业的公允价值往往远远大于收购方企业的公允价值;三是合并将导致参与合并的法律收购方的控制权转移至法律被收购方的原股东。

(二)确定合并财务报表会计母公司及其计量方法

完成收购后, 集团母公司(法律收购方)控制权转移至法律被收购方的原股东。 站在集团控股股东的角度, 合并主体应是重组前集团母公司的控股股东控制的法律被收购方的会计资源边界的扩张和经营成果的延续, 则合并日集团合并财务报表应以法律被收购方作为会计母公司。 会计母公司单个财务报表的资产、负债项目按照合并前其账面价值进行确认和计量, 合并报表上的期初留存收益(未分配利润)及其他综合收益应当反映会计母公司在合并日前的留存收益和其他综合收益情况。 同理, 合并财务报表的比较期财务报表理应也是会计母公司的比较信息。

(三)确定合并财务报表会计子公司及其计量方法

法律母公司作为会计子公司应以其可辨认资产和负债的公允价值在合并报表中计量与列报, 购买日企业合并成本大于会计母公司享有的可辨认净资产公允价值的份额按照购买法确认为合并报表的商誉, 小于会计母公司享有的可辨认净资产公允价值的份额确认为合并当期损益。

(四)确定合并成本

在市场信息完全对称的情况下, 参与合并的各方通常以各自的市值进行股权重组, 因此反向合并成本理论上等于会计子公司的市值, 即假设会计母公司向法律收购方的原股东定向发行本公司等价值的股份。

(五)其他方面的考虑

集团母公司为法律收购方, 其他股东持有集团内子公司的所有者权益在合并财务报表中仍需列示为少数股东权益, 与是否构成反向收购无关。 股权重组完成后的股东是按照目前法律收购方的法定权益性证券的数量及种类进行实际持股的, 因此按经济实质模拟的合并财务报表股本结构需按照集团母公司法律注册形式对合并财务报表的所有者权益项目进行重述调整, 即“股本/资本公积——股本溢价”两项目的重分类。

二、反向收购中涉及现金对价的合并报表编制方法探讨

反向购买中, 若法律收购方同时以股份和现金作为支付对价, 则在编制合并财务报表时, 反向收购的合并成本和支付的现金对价部分如何确认和计量是会计实务中的难点, 本文通过案例对该问题进行探讨。

(一)案例背景介绍

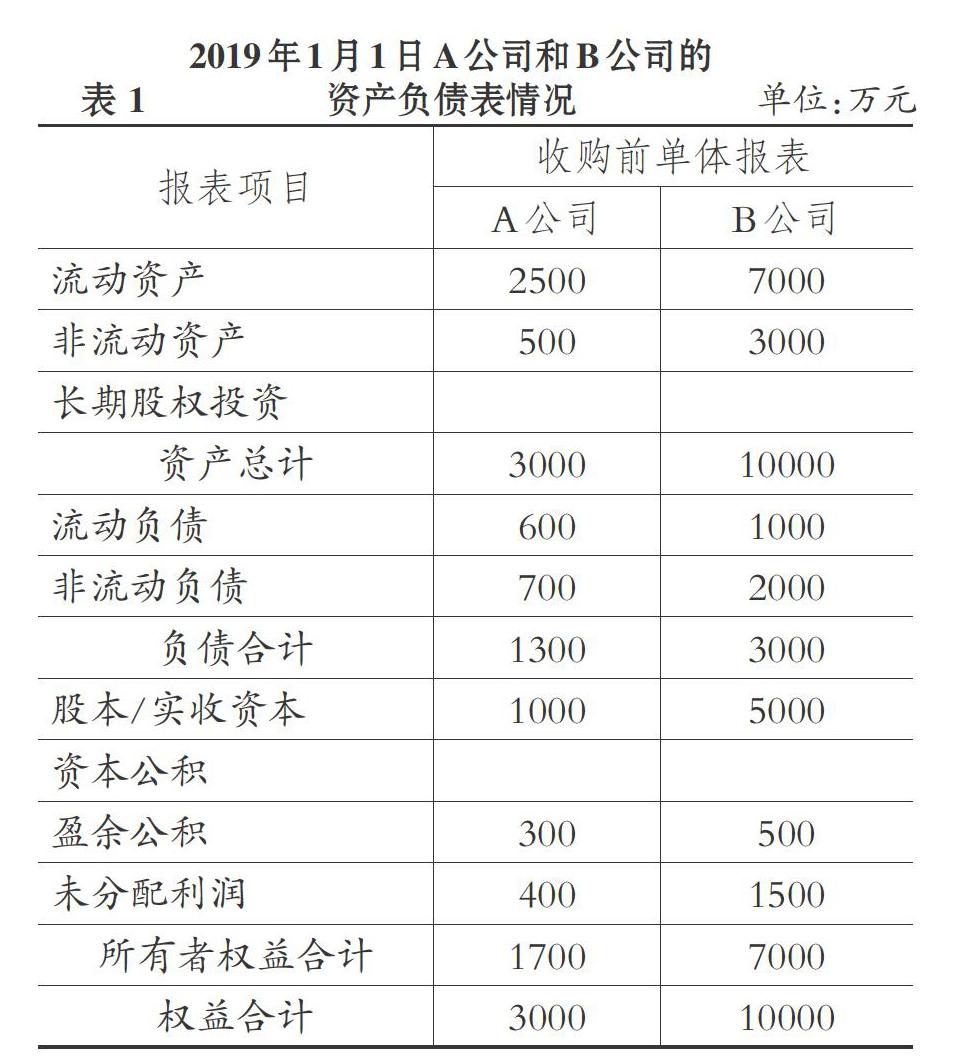

已上市的A公司与未上市的B公司是彼此独立的法律主体, 皆构成业务, 重组前不存在任何投资关系。 2019年1月1日, A公司和B公司的相关财务信息如表1和表2所示。 其中, A公司的可辨认净资产公允价值等于其账面价值。 若2019年1月1日A公司拟收购B公司100%的股权, 有以下两种方案可以选择:

方案一:A公司向B公司的股东定向发行本公司4000万股股票。

方案二:A公司向B公司的股东支付2000万元现金, 并且定向发行本公司3000万股股票。

(二)方案一的合并财务报表编制

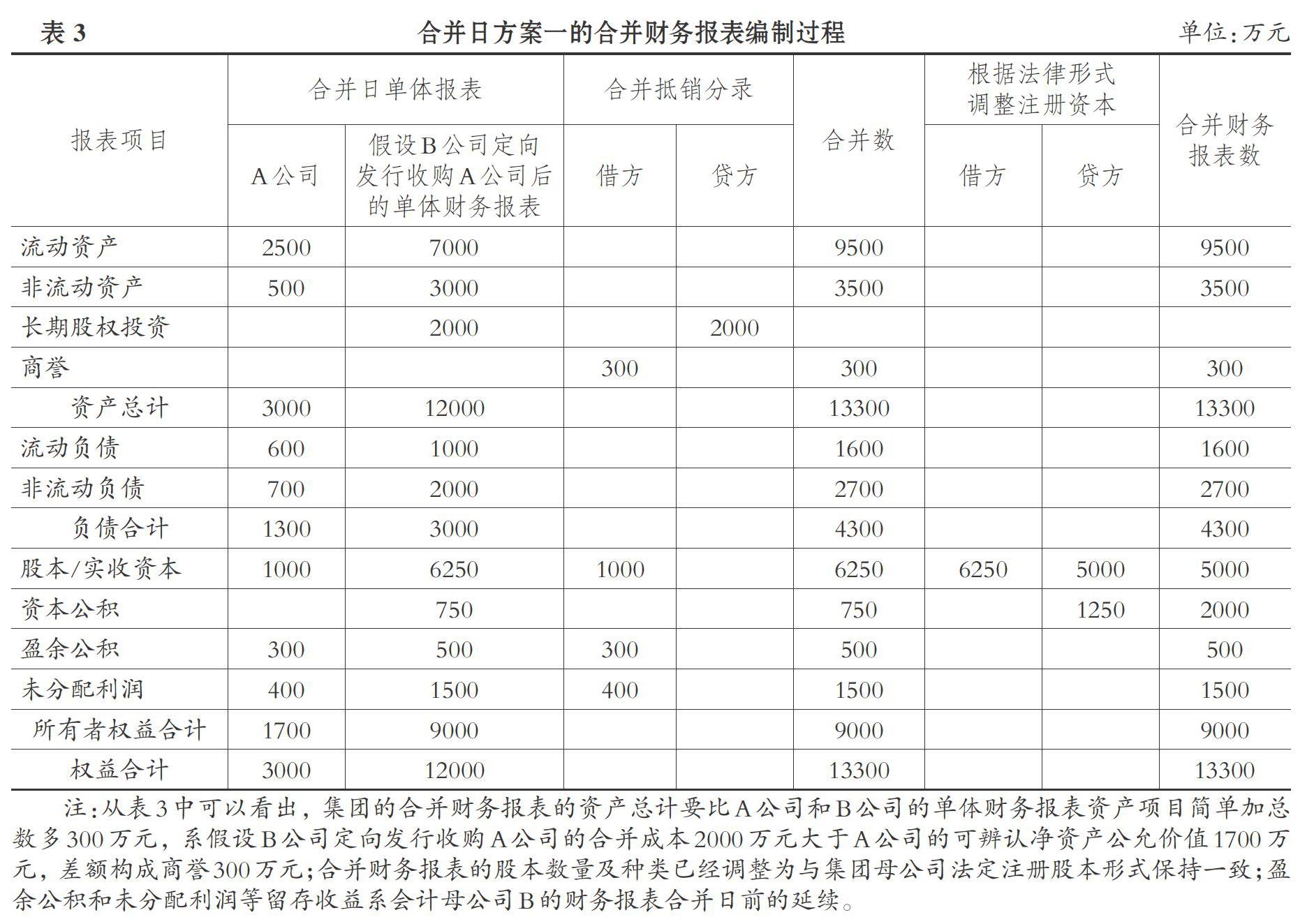

方案一中, 法律收购方A公司通过向B公司的原股东定向增发4000万股股票, 换取B公司100%股权。 收购完成后, 由于法律收购方A公司的新股东(B公司的原股东)与A公司的原股东的持股比例为4∶1, 导致A公司的控制权转移至B公司的原股东, 因此该项交易构成典型的反向收购交易, 则集团层面合并财务报表可以按照本文前述第二部分给出的方法进行编制, 结果如表3所示。 编制表3的目的系将方案一与方案二下的合并财务报表项目进行对比, 以便读者可以直观地观察法律收购方支付的现金对价对合并财务报表项目的影响。

(三)方案二的合并财务报表编制方法I

方案二中, 法律收購方A公司在收购B公司100%股权的支付对价中包括两部分, 一部分是支付现金2000万元, 另一部分是向B公司的原股东定向增发本公司股票3000万股。 股权重组完成后, A公司新增股东(B公司的原股东)与A公司原股东的持股比例为3∶1, A公司的控制权转移至B公司的原股东, 此交易构成反向收购。 为了厘清现金对价在反向收购合并财务报表中的核算方法, 本文将方案二中的经济业务分解成以下两项交易, 且假设两项交易的定价彼此独立且公允。

交易1:A公司向B公司股东支付现金2000万元购买其持有的B公司25%比例的少数股权, 且该部分股权公允价值为8000×0.25=2000(万元)。

交易2:A公司向B公司股东定向发行股票3000万股收购B公司剩余的75%股权, 且该部分股权公允价值为8000×0.75=6000(万元)。

通过下文的三个步骤编制重组后的集团合并财务报表。

1. 上市A公司支付现金换取B公司25%份额的少数股权。 交易1完成后, A公司与B公司不构成法律控制关系, 单体财务报表②的情况如表4所示: A公司现金项目减少金额等于其长期股权投资项目增加金额, 净资产金额不变, 所有者权益项目未发生变动, 控制权未发生转移。 对于B公司而言, 其资产负债表项目未发生变动, 但是其所有者权益项目权属结构发生变化, B公司的原股东持有份额由原来的100%调整为75%, 其减少的份额由A公司持有。 通过股权关系穿透不难发现, 交易1完成后, A公司的原股东通过A公司持有B公司25%的股权, 说明本案例中法律收购方A公司支付的现金对价不是A公司控制权转移或者反向收购的原因, 其反而对是否构成反向起到一定的逆向抵销效果, 极端情况下, 若支付的现金份额足够大, 会导致方案二不构成反向收购。

2. A公司定向增发股票收购B公司的75%份额剩余股权。 交易2完成后, B公司成为A公司的全资子公司, 但由于A公司定向增发的股份数3000万股超过A公司的原有股本数1000万股, A公司的控制权转移至B公司原股东, 构成反向收购交易。 因此, 交易2的定向增发与方案二判定为反向收购构成因果关系, 反向收购发生在A公司与持有B公司75%份额所有者权益的原股东之间, 编制反向合并财务报表时不宜将交易1的影响一并考虑, 可以暂时将其搁置, 具体过程如表5所示。 其难点主要在于:

(1)反向收购的合并成本理论上等于会计子公司A的市值2000万元, 即假设以B公司剩余的75%份额所有者权益为主体向A公司原股东定向增发1250万股本公司股票。 合并财务报表应在会计母公司B单体财务报表基础上作相应调整并进行编制。 如表5中的第(3)列所示, 先将B单体财务报表项目进行调整, 将其所有者权益项目中由交易1实现的归属于A公司的25%份额按照账面价值(1750万元)单独列示出来;然后以剩余份额的所有者权益份额为主体向A公司原股东定向增发而形成B公司的模拟单体财务报表, 如表5中的第(4)列所示。

(2)将表5中的第(4)列所示的调整后会计母公司B模拟单体财务报表与交易1后表5中的第(1)列所示的会计子公司A单体财务报表进行合并抵销编制反向收购合并财务报表, 会计母公司的合并成本2000万元大于会计子公司A的可辨认净资产公允价值1700万元的差额, 形成合并财务报表上的商誉300万元。

(3)由于合并财务报表是以法律母公司A公司名义编制的, 所以最后需按照法律母公司的法定注册股本结构对表5中的第(6)列所示的合并数中的股本与资本公积——资本溢价进行重分类调整, 结果如表5中的第(8)列所示。

3. 集团层面将交易1形成的母公司对子公司的权益性投资抵销。 表5编制的反向合并报表数以合并日前会计母公司B单体财务报表为基础, 但是合并财务报表是以集团母公司A的名义编制和报出的, B公司是A公司的法定子公司。 表5中的第(8)列所列示的合并报表项目中, 在所有者权益项目中存在母公司A在子公司B所有者权益项目中享有的单独列示份额1750万元, 在资产项目中也同时存在A公司对B公司的长期股权投资2000万元, 这是由于编制反向合并财务报表时未对交易1形成的母子公司投资关系进行抵销, 属于“母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额未相互抵销”问题, 应适用普通合并财务报表理论进行继续抵销。

上述两个项目差额为250万元, 系交易1中母公司A用现金2000万元购买子公司B 25%份额股权的账面价值1750万元所致。 考虑到交易1和交易2同时发生的情形下, 由于交易2导致A公司持有B公司75%的股权, A公司会成为B公司的母公司, 那么交易1性质上可以认为母公司A购买子公司B的少数股东权益, 应认定为权益性交易, 上述差额250万元应记入“资本公积——股本溢价”科目。 因此, 在表5的基础上继续调整得到集团层面的合并财务报表, 结果如表6所示。

(四)方案二的合并财务报表编制方法II

对比表3和表6的合并财务报表项目, 与方案一相比, 方案二中资产和所有者权益项目分别少了2000万元;同时, 其股本数量减少了1000万股, 公允价值为2000万元, 是由于集团母公司A向B公司原股东支付2000万元现金购买其持有的B公司25%份额股权所致。 从以上比较结果来看, 本文认为亦可以把方案二看作方案一交易基础上的深化, 即上市公司A先按照方案一完全通过定向增发收购B公司100%股权, 同时A公司的原股东为了抵销定向增发对其股权的稀释程度, 要求A公司增发后再回购B公司原股东手中的1000万股A公司的股票。 当A公司回购该部分股票时, 由于合并财务报表是以会计母公司B的财务报表为基础进行编制, 合并财务报表层面需将集团母公司回购股票数占其按方案一增发比例减少留存收益, 即B公司的原股东被回购部分股权在合并日前享有B公司的留存收益不应体现在合并日的合并财务报表中。 按照上述分析, 需在方案一表3所示的反向收购合并财务报表结果的基础上继续作以下调整会计分录:借:股本 1000, 盈余公积125, 利润分配——未分配利润375, 资本公积 500;贷:货币资金2000。 据此调整后的合并财务报表结果如表7所示。

比较表6和表7, 方案二下的反向收购合并财务报表的两种编制方法结果一致, 也相互印证了两种方法的内在逻辑具有一致性。

三、对会计实务中存在其他观点的辨析

实务中, 有人持有这种观点:“方案二与方案一比较, 在会计母公司支付相同对价(合并对价相等)的前提下, 会计子公司(法律收购方)的可辨认净资产公允价值减少, 所以合并报表层面的商誉应小于前者, 减少金额为法律收购方支付的现金对价。” 但是, 本文中不论是方案一还是方案二下的合并商誉皆为300万元, 即法律收购方公司的市值(公允价值)或者反向收购合并成本与其可辨认净资产公允价值之差, 与方案一和方案二选择的支付方式无关。

本文不认同上述观点的原因有二:一是, 方案二的法律收购方支付现金对价视同其有权获得相同价值的会计母公司部分股权, 并不能推导出会计子公司可辨认净资产公允价值减少。 二是, 参照IFRS 体系下《国际财务报告准则第3号——企业合并》中“结论基础”部分第BC312 ~ BC318说明, 合并中商誉理论上产生于以下两个方面: 一方面, 与被收购方自身有关的, 被收购方现存业务的持续经营因素的公允价值, 反映被收购企业已建立的业务通过净资产有机、系统地结合获得的比单独使用这些净资产更高收益的能力, 可能源于被收购企业净资产的系统性协同效应, 也可能源于其他方面的既得优势(比如与不完全市场相关的因素, 包括获得垄断收益的能力及潜在竞争者存在市场禁入障碍)③。 另一方面, 与被收购方和购买方都相关的, 将购买方和被收购方的净资产联合起来产生的预期协同效应和其他收益的公允价值, 这些协同效应和其他收益在不同企业间的合并是不同的, 即不同的合并产生不同的协同效应和不同价值④。 从上述两个方面而言, 商誉大小与法律收购方是否支付现金对价不构成因果关系, 除非交易方式会使业务发生变化从而导致商誉的公允价值发生变化[6] 。

还有学者认为, 法律购买方支付的现金同时作为合并对价和会计上购买方取得净资产的减少, 不会对商誉产生影响。 本文认为, 法律收购方采取同时发行股票和支付其他形式对价收购对方100%股权而导致反向收购时, 需要将其他形式的对价部分与定向增发自身权益性工具的对价部分视为两个交易行为进行处理。 由于支付其他形式对价部分并不影响法律收购方控制权的转移, 可以视为法律收购方通过支付其他形式对价实现对法律被收购方相应份额股权的购买。 因为只有定向增发自身权益性工具部分可能导致法律收购方控制权的转移, 与反向收购成因果关系, 所以应视为法律被收购方原股东剔除接受其他形式对价换出股权部分的剩余股权参与反向购买, 反向合并成本理论上等于法律收购方在支付其他形式对价后(同时换入对法律被收购方的部分股权)的公允价值。

本文认为, 反向收购的合并成本与法律收购方是否同时支付现金对价无直接对应关系。 企业价值的评估依据被广泛接受的现金流量折现方法, 假设目标公司处于“无现金无负债”及拥有“正常水平的营运资产”的状况下得出100%企业价值。 合并对价=上述企业评估值-净负债公允价值+营运资金调整+其他价格调整, 本案例中若视A公司支付现金对价的同时获取部分被收购公司等市值的部分股权, 则A公司的市值未必一定减少或者增加, 关键是要看其业务是否受到影响。

另外, 有学者支持法律收购方支付的现金对价在购买日作为合并主体对会计母公司原股东的分配进行会计处理, 从而导致后续的合并财务报表的编制思路亦非常复杂[7] 。 本文更倾向于站在集团重组的层面, 先假设重组方通过完全定向增发股票的方式完成反向收购后, 集团母公司用现金回购集团子公司原股东部分股权处理。

四、结论

为了清晰准确地编制“法律收购方同时定向增发股票和支付现金对价”的反向收购合并财务报表, 本文认为需要将该项复杂经济业务分拆为两项性质不同的交易進行处理: 一是, 法律收购方定向增发与法律母公司的控制权转移构成因果关系, 应按照反向收购合并财务报表方法进行处理; 二是, 法律收购方支付的现金对价, 并不改变法律收购方单个财务报表的所有者权益结构和金额, 与反向收购不构成因果关系, 不应按照反向收购合并财务报表的方法进行处理。 在此基础上, 本文给出了两种编制此类反向收购合并财务报表的方法。

第一种方法: 法律收购方定向增发股票换取法律被收购方股权的交易行为导致构成反向购买, 适用反向收购合并财务报表的会计处理方法, 解决法律收购方控制权转移和合并财务报表的历史延续问题;法律收购方支付现金对价换取法律被收购方股权的交易并不是构成反向购买的原因, 而且因为集团母公司仍旧是法律收购方, 法律被收购方是集团子公司, 集团合并财务报表中若存在母子公司权益性投资关系, 需按照普通合并报表的编制思路进行合并抵销处理。

第二种方法: 暂不考虑现金支付对价的情况, 先假设法律收购方完全通过定向增发的方式发行股票收购法律被收购方构成反向收购, 编制合并财务报表, 然后将支付的现金对价部分视为集团母公司回购法律被收购方原股东的部分股权来处理。

两种方法的编制结果是相同的, 也相互验证了其内在逻辑具有的一致性。 本文认为, 实务中之所以存在第四部分所述的不同甚至相互矛盾的观点, 主要是将“法律收购方同时定向增发股票和支付现金对价”的反向收购中隐含的两类不同性质的交易混为一谈。 法律收购方支付的现金对价与反向收购不构成因果关系, 不应采用反向会计处理方法及思路来进行核算。 用同一会计方法解决不同的会计交易事项如同用同一把钥匙去开不同的锁, 结果不言而喻。

【 注 释 】

① 本文是笔者继《从股权重组后的控股股东角度对反向收购合并财务报表的编制思路的再梳理——读〈反向收购会计处理困惑及其解决〉》(《中国注册会计师》2020年第2期)一文的后续之作,关于反向收购的会计本质及合并报表的整体编制思路的详细分析可参见该文。

② 通常情况下是指参与合并前的单个财务报表。实务中,这里可能是合并日前的交易双方的合并财务报表。为了简化模型,本文假设A公司和B公司合并前没有子公司。

③ 见IFRS3 BC 313(Component 3)(2008):The fair value of the going concern element of the Acquiree's existing business. The going concern element represents the ability of the established business to earn a higher rate of return on an assembled collection of net assets than would be expected if those net assets had to be acquired separately. That value stems from the synergies of the net assets of the business,as well as from other benefits (such as factors related to market imperfections, including the ability to earn monopoly profits and barriers to market entry—either legal or because of transaction costs—by potential competitors).

④ 见IFRS3 BC 313(Component 4)(2008):The fair value of the expected synergies and other benefits from combining the acquirer's and acquiree's net assets and businesses. Those synergies and other benefits are unique to each combination, and different combinations would produce different synergies, and hence different values.

【 主 要 参 考 文 献 】

[1] 财政部会计司编写组.企业会计准则讲解(2010)[M].北京:人民出版社,2010:1 ~ 609.

[2] 丁静.从股权重组后的控股股东角度对反向收购合并财务报表的编制思路的再梳理——读《反向收购会计处理困惑及其解决》[ J].中国注册会计师,2020(2):78 ~ 84.

[3] 丁静,黄排.同一控制下集团股权重组各级财务报表会计处理剖析[ J].财會月刊,2017(16):48 ~ 54.

[4] 财政部.关于印发修订《企业会计准则第33号——合并财务报表》的通知.财会[2014]10号,2014-02-17.

[5] 黄申.反向收购会计处理困惑及其解决[ J].财会月刊,2017(31):42 ~ 44.

[6] IASB documents:Basis for conclusions on IFRS 3 business com-binations[S].2008.

[7] 中国证券监督管理委员会会计部.上市公司执行企业会计准则案例解析(2019)[M].北京:中国财政经济出版社,2019:146 ~ 158.