增加值视角下金砖国家制造业的贸易利得与竞争力研究

2020-12-09严圣艳

严圣艳

(华侨大学 经济与金融学院, 福建 泉州 362021)

1 引言及文献综述

金砖国家作为新兴经济体和发展中国家的代表,其整体经济体量占世界经济总量的比重由十年前的12%上升至23%[1],对世界经济增长的贡献已超过50%,“南方的崛起”已成为国际社会中一股不可忽视的力量。2016年金砖五国间贸易总额近3 000亿美元,超过全世界80%国家的GDP。2017年9月在厦门举行的金砖会晤上,习近平发表题为《深化互利合作促进共同发展》的重要讲话,强调各国要团结协作,共同建设广泛的发展伙伴关系。金砖各国领导人也一致认为应该打造“金砖+”合作模式,携手共进可持续发展之路。随着金砖各国之间贸易往来的深入,国内外学者将视角更多地从金砖银行、金砖基金投向金砖五国制造业。制造业是促进一国经济持续增长、贡献就业、实现科技创新的重要引擎和推手。当前新兴技术导致制造业向发达国家回流以及发达国家纷纷制定重振制造业战略,加上金砖国家各自经济发展水平,资源禀赋,产业优势、社会制度和地理位置有存在较大差异,金砖国家制造业的发展和五国间的经贸合作面临诸多挑战。本文旨在利用增加值核算方法厘清金砖国家制造业在全球价值链的收益和地位,为金砖国家之间的产业合作和竞争力提升提供参考依据。

在国际合作日益密切与分工程度不断深化的大趋势下,贸易增加值俨然成为全球价值链研究的热点。类似于中国、印度、墨西哥等以劳动密集品为主要出口产品的国家,其贸易利益与出口贸易额极其不匹配,这种“统计幻想”引起学者们的广泛关注。Koopman et al将出口总额分解成为不同的部分和重复计算项,标志着贸易增加值算法的成熟[2]。潘文卿和王国丰等、倪红福对增加值贸易核算理论及最新应用研究进行综述[3-4]。叶作义和车春鹏、赖伟娟和钟姿华、王岚等学者分别就中国与中东欧、中国与欧美日等主要发达国家的贸易增加值进行研究[5-7]。涉及金砖国家制造业研究的并不是很多。刘瑶和罗婷分别从产品层面、产业层面和国家层面计算金砖国家出口产品的技术复杂度[8]。 张桂梅和赵钟秀对金砖四国在全球价值链的参与方式和经济利益进行比较研究[9]。林秀梅和唐乐利用HIY方法对金砖国家的出口价值进行分解[10]。郭龙飞和赵家章从技术密集视角出发比较和测度了金砖国家制造业在全球价值链中的贸易利得[11]。霍建国和庞超然分析了金砖各国制造业面临的主要问题,对今后经贸合作的前景和对策进行探讨[12]。唐宜红和王文晓等基于Khandelwal模型对金砖国家出口产品质量的测度[13]。蒋昭乙根据全球价值链分解的基本原理,对金砖国家在GVC上的相互依赖关系进行研究[14]。刘似臣和张诗琪基于扩展的KWW法对金砖国家装备制造业的出口增加值进行分解,并比较了增加值全球流向[15]。鞠宗正和周升起利用GVC指数对金砖五国2000-2011年间制造业和服务业的国际分工地位进行研究[16]。

上述研究对正确认识金砖国家产业竞争力提供了极为重要的参考,本文在此基础上进行以下补充和完善:①区别于以往的RCA指数,本文基于增加值核算方法,利用标准显示性比较优势NRCA指数测算金砖国家制造业的产业竞争力。②利用Tiva数据库2016年发布的最新数据,增加金砖国家2012-2014年间的贸易增加值,同时对1995-2014年间金砖国家竞争力发展趋势的进行动态比较。③跟以往从整体行业层面上分析不同,本文从高技术制造业和低技术制造业两个层面着手,对制造业8个细分行业的竞争力逐一进行对比研究。

2 研究方法与数据来源

2.1 研究方法

2.1.1 贸易增加值核算法

传统的贸易总值核算方法是指海关将出口产品的所有价值计入最终产品生产国的出口额中。现实中一国的出口额(export gross,简称EXG)中不仅包括本国所创造的价值,而且包含了大量来自他国的中间品,如果这些中间品计入到该国的价值就会高估该国的贸易水平。而贸易增加值核算方法基于投入产出的原理,将各国在不同价值链环节中的国内增加值分离出来。该算法能避免多次重复计算,将出口产品各个生产环节中的增值部分归于不同国家,可以追踪到每个国家在产品生产链中的附加值。换句话说,贸易增加值核算方法下各国的出口只反映本国的国内增加值。

因此贸易增加值从国家层面出发,具体指一国出口贸易总值中剔除国外进口产品价值后的国内增值部分(domestic value added,简称DVA)。贸易增加值核算法下国内增加值由国内直接增加值、国内间接增加值和再进口中间产品导致的国内增加值组成。其中国内直接增加值(Directed domestic value added content,简称DDC) 指一国出口最终产品带来的国内增加值。国内间接增加值(Indirected domestic value added contented from domestic intermediates,简称IDC)指一国的中间产品作为原材料出口所带来的国内增加值,且被进口国最终消费不再出口到第三国。再进口导致的国内增加值(Re-imported domestic value added content,简称RIM)指一国中间产品出口加工后再回到本国所带来的国内增加值。也就是说出口总额=国内增加值(DVA)+国外增加值(FVA),而国内增加值(DVA)=国内直接增加值(DDC)+国内间接增加值(IDC)+再进口导致的国内增加值(RIM)。如果DDC大于IDC,表明该国主要以生产最终产品的生产方式参与全球价值链分工, 如果DDC小于IDC,表明该国主要以生产中间产品的生产方式参与全球价值链分工。RIM表明一国以迂回贸易方式参与全球价值链分工。

2.1.2 标准显示性比较优势指数NRCA

显性比较竞争优势指数RCA最初是由美国经济学家Balassa提出,用于测算国际贸易比较优势,该指标衡量的是一国该产业的出口份额占本国出口比重与世界贸易中该产业的出口占世界贸易出口的比重之比。该指标剔除了一国总量波动和世界总量波动的影响,能较好地反映一国某产业的出口水平与世界平均出口水平的相对大小。但是这一指标只能进行静态比较分析[17],Yu.et al提出的标准显示性比较优势指数(Normal revealed comparative advantage index,简称NRCA)克服了这一局限[18]。NRCAij=Xij/Xw-(Xwj/Xw)*(Xi/Xw),其中Xij/Xw表示i国j产业的出口占世界总出口的比重,Xi/Xw表示i国总出口占世界总出口的比重。Xwj/Xw表示世界上j产业的总出口占世界总出口的比重。这个指数测量的是i国j产业的出口额偏离比较优势中立点的程度,XwjXi/XwXw就是比较优势中立点,表明该产业既不具备比较优势也不具备比较劣势。若计算的NRCA值大于零,表明该产业在世界上具有比较优势,数值越大表明比较优势越强。若NRCA值小于零,表明该产业在世界上具有比较劣势,数值越小表明比较劣势越明显。该指数从时间和地域范围衡量比较优势的动态变化,衡量不同商品或不同国家间比较优势的大小程度,并能预测比较优势的发展趋势。与传统的RCA 相比,其计算结果更具有合理性和解释性。本文计算NRCA指标时的出口值一方面采用传统国际贸易统计的出口总额EXG,另一方面采用增加值核算得到的国内增加值DVA。

2.2 数据来源

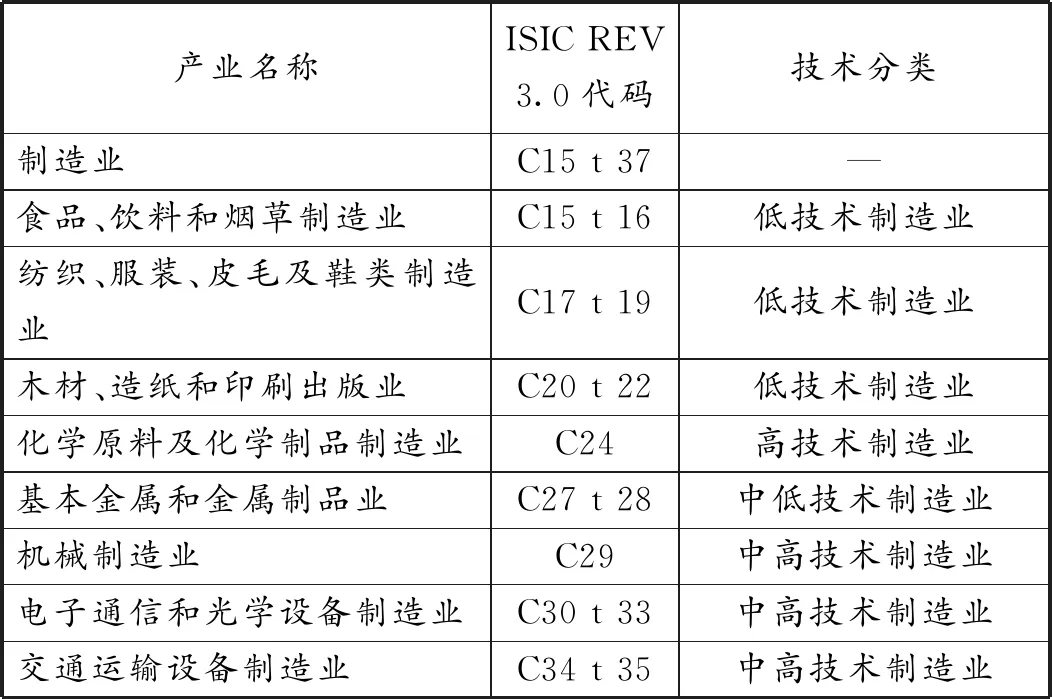

本文所使用的数据来自于OECD和WTO联合发布的全球增加值贸易数据库(Trade in Value added,简称Tiva)。该数据库涵盖全球61个主要国家和地区,包括所有OECD国家、金砖国家和其他经济体,34个行业的贸易增加值数据。Tiva 数据库最早于2013年1月16日发布,后续在2015年10月和2016年进行了更新, 本文以中国、巴西、印度、俄罗斯和南非等金砖五国为研究对象,辅以美日德三个主要发达国家为参考依据,所观测的数据年份为1995年、2000年、200年5和2010-2014年, 所研究的行业为表1中制造业总体及8个细分行业,其中高技术和中高技术制造业、低技术和中低技术制造业各4个,制造业技术分类参考OECD根据产业技术密集程度的划分标准。

表1 制造业产业名称、代码及技术分类

3 金砖国家制造业出口增加值的分解及贸易利得比较

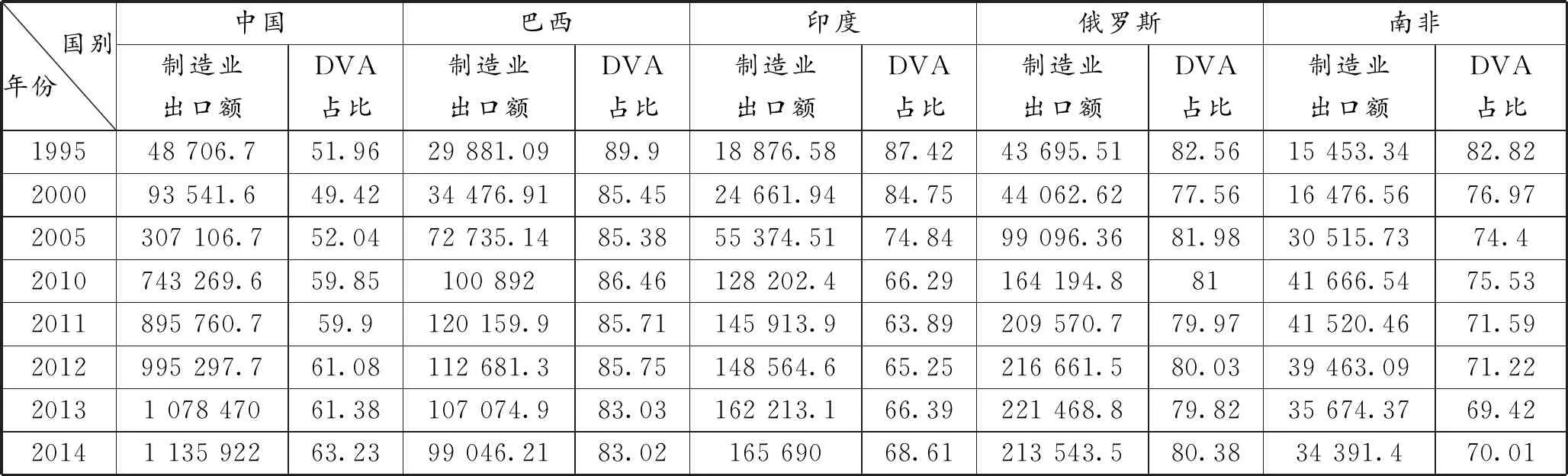

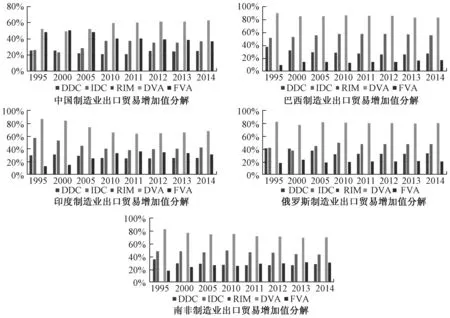

本部分利用贸易增加值的计算方法和Tiva数据库的相关数据对金砖五国制造业的出口贸易增加值进行分解。 表2和图1分别反映了1995-2014年间金砖五国国内增加值及五国各自制造业的出口贸易增加值构成部分占比的演变趋势,其中DVA占比是指国内增加值DVA占出口总额的比重。

从表2可以看出,1995-2015年间,中国制造业出口额在所有金砖国家中排名第一,2014年中国制造业出口额占金砖五国制造业出口总额的比重高达68.9%,是其他金砖四国制造业出口额的2.2倍。其次是俄罗斯,巴西制造业的出口额在1995-2005年间高于印度,但是2010年开始,巴西制造业出口额低于印度,并呈现下降趋势。南非制造业出口水平最低,2014年其制造业出口额仅占中国制造业出口额的3%。从DVA 占比来看, 1995-2014年间中国制造业出口的国内增加值总体呈上升趋势,其他四国都有不同程度的下降。但是中国制造业出口的国内增加值占比在五国中最低,其中2014年出口贸易增加值占比仅为63.23%,较1995的51.96%仅高出11个百分点。巴西的国内增加值占比最高,1995年其国内增加值占比高达89.9%,而2014年依然保持83.02%的高位。 俄罗斯制造业出口的国内增加值占比最为稳定,1995-2014年期间虽有小范围的波动,但一直都在80%的水平徘徊。南非制造业出口的国增加值由1995年的82.82%下降到2014年的70.01%。而印度下降最多,由1995年的87.42%下降到2014年的68.61%,但仍比中国的国内增加值占比高。这充分说明中国虽然已经作为世界第一大贸易出口国,但制造业获利只占其出口额的六成左右。金砖其他四国制造业的获利占出口额的七至八成。

表2 金砖五国制造业出口额及DVA 占比 单位:百万美元,百分比(%)

总之,巴西、印度、俄罗斯和南非制造业出口导致的国内增加值都要高于同期的中国,中国制造业国内增加值的低下与高水平的出口贸易额呈现巨大的反差。中国制造业出口的国内增加值相对较低一方面是现有贸易模式造成的,另一方面说明我国制造业充分融入到全球价值链中,只是仍然处于较低水平。巴西、印度、俄罗斯和南非等金砖四国制造业的国内增加值持续下降,同时意味着国外增加值FVA的持续上升,表明他们逐渐参与到全球价值链的生产和制造中来,并且参与分工的程度不断深化。

图1 金砖五国出口贸易增加值分解及对比分析

从制造业出口增加值的构成比例来看(见图1),中国国内直接增加值DDC占比在1995-2011年持续下降,从1995年的25.52%下降到2011年的21.22%,而后2012开始回升,2014年DDC占比为24.88%。中国的IDC在此期间呈波浪形上升趋势,IDC占比从1995年的25.93%增至36.91%。再进口导致的国内增加值RIM占比较小,2014年中国制造业RIM占比仅为1.43%。因此对中国DVA的贡献中,IDC排第一位,其次是DDC,最后是RIM。这表明我国制造业出口所带来的国内增加 值与国内其他部门的中间投入是密不可分的,尤其是生产性服务业对制造业的大力支持。 纵观其他金砖四国,1995-2014年间巴西和俄罗斯的DDC占比出现较大幅度下降,而两国的IDC占比都有不同程度的增长。但印度和南非的DDC 和IDC占比均表现为出波动式下降。这四个国家的制造业出口贸易增加值绝大多数年份均表现为IDC大于DDC,DDC 大于RIM。充分说明这四个国家以最终产品参与国际贸易分工的模式在逐步减少,融入全球生产网络的程度进一步加深,国际分工在逐步提高。此外,国内间接增加值占比IDC最大的国家是巴西,然后依次是南非、俄罗斯、印度,中国的IDC总体上最小。中国的RIM占比相对最高,其他国家的RIM 占比都不足1%。

总之,中国制造业DVA的持续上升源于IDC的上升且占较大比重,巴西和俄罗斯DVA的持续下降源于DDC的下降和IDC的上升,但DDC下降的幅度超过IDC上升的幅度,印度和南非DVA的下降源于DDC和IDC的同时下降。金砖五国制造业出口均以IDC增值为主,最终产品出口增值为辅,加以少量的RIM。金砖五国进口中间产品的国内增加值占比都很微小,表明贸易迂回方式在五国体现不明显,金砖五国制造业的国际分工地位有待进一步提高。

4 金砖国家制造业竞争力的测算与比较

4.1 制造业总体层面

表3报告了1995-2015年间金砖五国制造业基于出口总额(用EXG表示)和国内增加值(用DVA表示)两种层面计算的NRCA值。根据NRCA 公式可知,NRCA的数值非常小,其取值范围为(-0.25,0.25)。为了更好地报告结果,参考Yu et al的做法,将所有测算的NRCA值扩大10000倍。从总体上看,除俄罗斯和南非外,基于DVA计算的NRCA值要远远小于基于EXG计算的NRCA值,验证了这样一个事实:基于出口总额计算的产业竞争力存在夸大作用,基于DVA计算的产业竞争力更真实。例如中国制造业出口竞争力在EXG层面非常强,数值由1995年的14.95上升为2014年的294.52。在DVA层面,1995年中国制造业的NRCA为负值,2000年开始NRCA值由3.04提升至2014年的187.9,其他国家的NRCA值在大多数年份基本上都是负值。从制造业竞争力的演化趋势看,中国制造业的竞争力总体而言处于上升趋势,具有较强的竞争优势。巴西、印度、俄罗斯和南非制造业竞争力在1995-2014年间总体上是下滑的,虽然有些年份的数值出现了上升,这四国制造业出口竞争力主要表现为比较劣势。在EXG层面,按照NRCA均值升序排列,制造业竞争力大小顺序依次是中国、巴西、印度、南非和俄罗斯。在DVA层面,同理依次是中国、南非、巴西、印度和俄罗斯。需要特别指出的是俄罗斯和南非在DVA层面计算的NRCA值要高于基于EXG层面计算的NRCA值,说明俄罗斯和南非制造业出口总额中国内增加值占较大比重,国外增加值占较小比重,这源于两国属于典型的资源依赖型国家,利用本国矿产资源进行加工制造为主,较少利用他国的中间产品再出口。

表3 金砖五国制造业基于出口总额和国内增加值测算的NRCA指数

4.2 具体产业层面

本部分在DVA 层面对8个细分行业进行NRCA指数的测算与比较。高技术密集制造业的代表为电子通信和光学设备制造业、机械设备制造业、交通运输设备制造业、化学原料及化学制品业。低技术密集制造业代表依次是 纺织、服装及鞋类制品业、食品、饮料及烟草制造业、木材、纸制品及出版印刷业、基本金属和金属制品业。

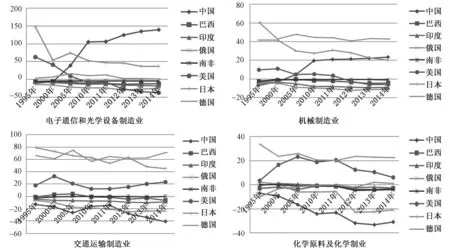

4.2.1 高技术制造业

从各国电子通信和光学设备制造业NRCA指数变化趋势图(见图2)可以发现,1995-2000年间中国的NRCA 为负值,从2005年起,中国的NRCA值从39.14上升至2014年的139.33,2010年起在所有国家中处于排名第一的位置,远远超过美、日、德等发达国家,具有较强的竞争优势。巴西、印度和俄国的NRCA不仅为负值,而且处于持续下降趋势,南非的NRCA虽然为负值,但相对稳定,NRCA值一直保持在-5左右,在金砖国家中处于排名第二的位置。相关数据显示,中国通信设备企业在运营商网络通信设备的全球市场份额接近30%,仅次于西欧而位居全球第二,领先于美国、日本和韩国[19],本文的测算与这一特征事实相符。

在机械设备制造业中,与其他金砖国家相比,中国的NRCA值持续上升,由最初1995年的-7上升至2014年的23.36,具有绝对的竞争优势。巴西、印度和俄国的NRCA为负值,并且在此期间一直处于下降趋势,南非的NRCA虽然也为负值,但是一直处于上升趋势。与主要发达国家相比,中国的NRCA在2005年开始超过美国,于2014年略强于日本,但与德国还存在一定差距。对交通运输设备制造业而言,德国的NRCA均值水平最高,其次是日本和美国。金砖五国1995-2014年间的NRCA值基本上都是负值,与发达国家存在很大差距。南非属于五国中竞争力最强的,NRCA值在(-2,0)间波动。中国的NRCA均值最小,产业竞争力最弱。在化学原料及化学制品方面,德国的NRCA值在高位水平运行,在所有国家中排名第一, 其次是美国和日本。金砖五国的NRCA值远远落后于这三个发达国家。金砖五国的NRCA值在大部分年份都是负值,其中印度的NRCA均值最高,中国的NRCA均值最低,并且中国和俄国的NRCA值持续下降,产业竞争力逐渐削弱。

图2 金砖五国高技术产业的NRCA值及与主要发达国家的对比分析图

图3 金砖五国低技术产业的NRCA值及与主要发达国家的对比分析图

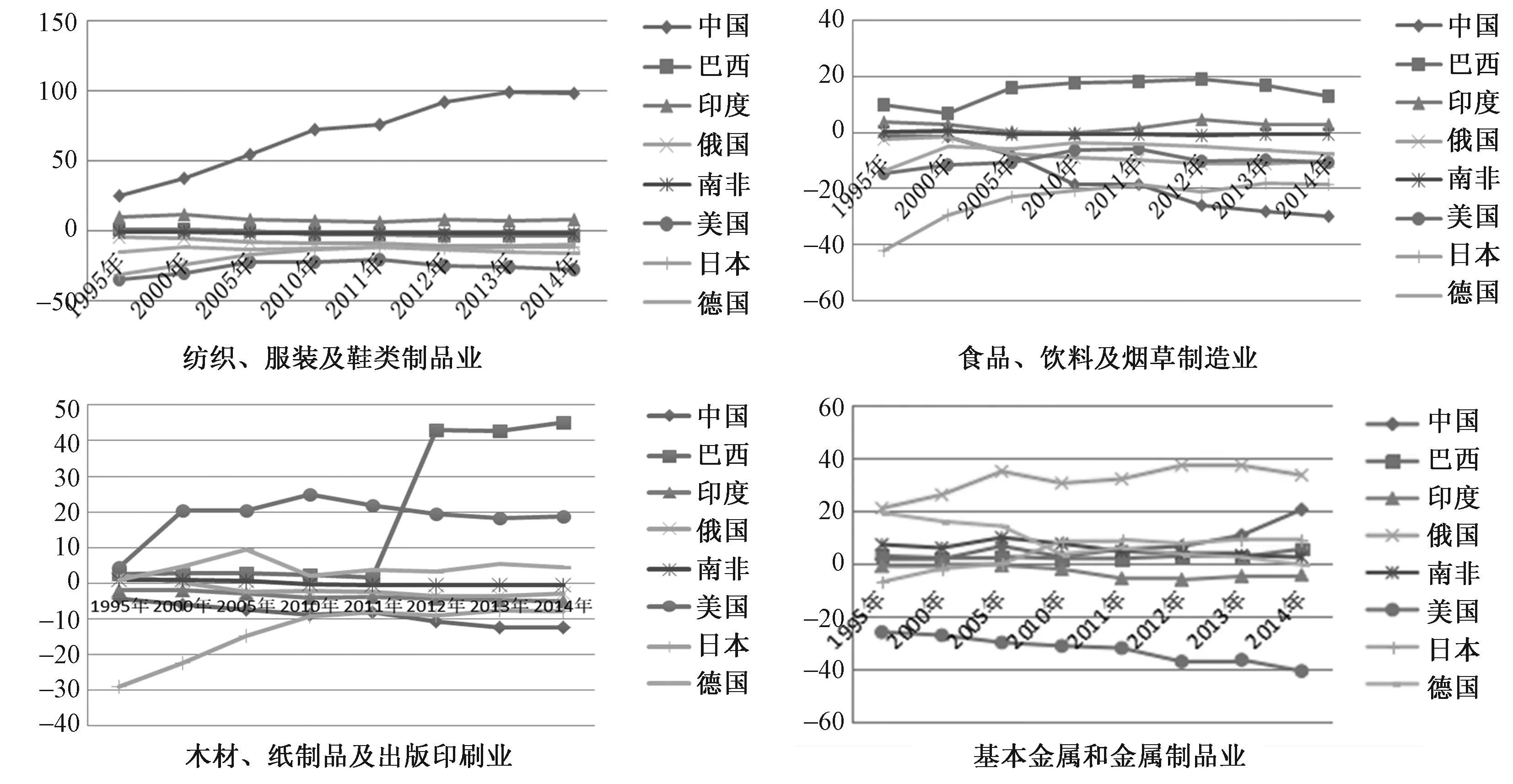

4.2.2 低技术制造业

在纺织、服装及鞋类制品业中,中国的NRCA值持续上升,竞争力远远超过其他金砖国家和主要发达国家。印度的NRCA指数为正,在(5,10)间波动,处于第二位。巴西、俄国和南非的NRCA 值为负数,与中国和印度相比产业竞争力要弱很多,但是远远强于美日德三国。在食品、饮料和烟草制造业中,巴西的NRCA最高,1995-2014年间每一个年份都高于其他国家。印度的NRCA均值为2.32,排名第二。紧接着是南非和俄国,他们的NRCA为负数。中国的NRCA在金砖五国中排名最后,NRCA不仅为负值,而且处于持续下降的态势。美国、日本和德国的NRCA总体上处于上升趋势,但是这3个发达国家与巴西、印度和南非存在较大差距。可见,中国和印度在纺织、服装及鞋类制品业中具有比较竞争优势,这源于两国的劳动力资源非常丰富。 巴西的农牧业非常发达,以食品为主的加工制造业在国际上非常先进。

在木材、纸制品及出版印刷业中,巴西的NRCA增长速度最快,2011年开始直线上升,2014年NRCA值高达45.15,其他金砖四国的NRCA均值水平都为负数,中国的NRCA 排在金砖国家最后。美国的NRCA值较高, 虽然增长速度不及巴西,但均值水平略高于巴西。德国的NRCA值高于除巴西外的金砖四国,日本历年的NRCA值为负数,处于这些国家的最后一名。 在基本金属和金属制品业中,俄罗斯历年的NRCA值都是最高水平,处于平稳增长的发展态势,竞争力最强。根据NRCA均值排序,中国的NRCA值次之,总体上是一种缓慢上升状态。紧接着是南非和巴西,巴西的NRCA值处于低水平的平稳发展状态。印度历年的NRCA值为负数,产业竞争力很弱。发达国家中除了美国的NRCA值很小,日本和德国的NRCA 均高于除俄国外的其他金砖四国。这源于俄罗斯铁、铜、锌资源丰富,南非的金矿和铁矿储量世界领先,两国以矿产资源为主要加工原料的制造业在国际上具有较强的竞争力。

5 结论与政策建议

根据Tiva数据库提供的1995-2014年贸易增加值数据,本文首先通过增加值核算方法对金砖五国制造业出口贸易增加值进行分解,研究发现中国出口总额中的贸易利得约占六成,而其他金砖四国的贸易利得约占出口总额的七至八成,中国的贸易利得与庞大的出口总额及其不匹配。其次,在出口贸易总额和国内增加值两个层面测算各国制造业的NRCA值,研究表明在两个层面上,中国制造业的NRCA值都远远高于其他金砖四国,中国制造业具有相对竞争优势,但是中国制造业的NRCA 值在出口总额层面被严重高估,而俄罗斯和南非的NRCA值在国内增加值层面要高于出口总额层面。最后,对金砖五国制造业各细分行业的NRCA进行测算,结果表明,在高技术产业中,除了中国在电子通信和光学设备制造业、机械制造业方面具有较强的竞争优势外,金砖国家在高技术产业中的竞争力都很弱,与发达国家存在较大差距。在低技术产业中,金砖五国在不同产业表现出各自不同的竞争优势。中国和印度在纺织、服装和鞋类制品业有较强的竞争优势,巴西在食品、饮料及烟草制造业具有较强的竞争优势,南非和俄罗斯在基本金属和金属制品业上具有较强的竞争优势。

基于上述结论,本文对金砖国家制造业的发展及产业间合作提出以下几点建议:第一,面对发达国家中高端制造业竞争力强大以及其他金砖国家中低端制造业的迅猛崛起,中国制造业应借助完善的配套体系、庞大的生产体量等自身优势,培养高级生产要素,提高产品附加值,继续扩大市场开放程度,努力完成中高端制造业的转型和升级,提高全球分工地位。第二,无论从制造业总体还是从高端到低端的细分行业,中国制造业都表现出独特的竞争优势。但是其他金砖四国的竞争优势主要集中在低端制造业上,因此中国要进一步加大对其他金砖四国的资本、技术投入,一方面帮助其他国家发展优势产业,另一方面通过产能合作促进双方的产业升级。第三,金砖国家整体在高技术产业上竞争力远不如发达国家,金砖五国进一步加强科技创新领域的合作。技术创新是影响一国产业竞争力的关键因素。金砖国家应在“一带一路”创新发展理念的指引下,共同建设国家间科技创新体系,搭建科技服务、人才培养和成果转化的共享平台。