民营企业的联结程度与债务违约风险传染

2020-11-30张乐才张薇

张乐才 张薇

摘 要:通过分析民营企业联结程度对其债务违约风险传染的影响,发现民营企业的联结程度越强,其发生债务违约后的风险传染能力越强。通过分析盾安集团债务违约风险传染,证实了上述结论。研究表明,为了防范民营企业债务违约风险扩散,政府应重点化解联结程度较强民营企业的债务违约风险,从而避免发生区域系统性金融危机。

关键词:联结程度;债务违约风险;民营企业

中图分类号:F275;F276.5 文献标志码:A 文章编号:1673-291X(2020)29-0013-04

一、民营企业债务违约风险传染研究概述

《中共中央關于制定国民经济和社会发展第十三个五年规划的建议》明确提出,“十三五时期,我们要防止发生系统性区域性金融风险。”随着宏观经济下行趋势的持续,我国民营企业负债持续增长,已超过发达国家与新兴市场国家民营企业的负债水平。自2008年全球金融危机以来,我国民营企业因逃避债务而发生的跑路事件频频出现,因负债违约而引致的群体性事件时有发生,各省市县(区)法院受理的来自民间金融与互联网金融的借贷纠纷案件迅速增长。可见,我国民营企业债务违约风险正加速累积。2012年,因民营企业债务违约风险而引发的资金担保链危机曾大规模爆发,给我国区域经济造成了巨额损失。目前,民间金融、互联网金融、企业连环债务链虽暂未引发区域系统性危机,但随着民营企业债务违约风险的累积,其发生的可能性正日益变大,已成为我国经济健康发展的重大隐患。因此,对我国民营企业债务违约风险传染进行分析是当前亟须做好的现实工作。

综合现有文献发现,有关企业风险传染的研究主要包括如下三个方面。第一,通过行业与供应链传染。已有研究认为,企业债务违约风险会沿行业与供应链对相关企业进行传染(Hertzel et a1,2008)[1],具体传染渠道包括抵押渠道传染、资金渠道传染、物流渠道传染和信息流渠道传染等(Benmelech et al,2011)[2]。第二,通过民间金融传染。民间金融的风险传染渠道有主体要素渠道、金融要素渠道和信息渠道(方先明等,2015)[3]。民间金融市场的凝聚度越强,风险传染的速度和频率也越强(Battistonet et al,2007)[4]。第三,通过资金担保链传染。因金融抑制,我国民营企业为从银行获得贷款而融入了资金担保链(李晓霞,2005)[5]。资金担保链构成了一个复杂的担保网络(杜权,等,2010)[6],使其具有极强的风险传染能力(吴宝,等,2011)[7]。资金担保链的风险传染渠道有资产负债表传染渠道、信息传染渠道、投资传染渠道等(张乐才,2011)[8]。

上述研究综述表明,已有研究对企业债务违约风险进行了富有成效的探寻,为本文的研究提供可资借鉴的方法与结论。然而,已有研究专门就联结程度对民营企业债务违约传染影响进行的分析相对较少。鉴此,笔者决定对其进行分析,以弥补已有研究的不足之处。

二、民营企业的联结程度对风险传染的影响

(一)完整性与相互联系性

民营企业的联结程度可以通过民营企业之间联接的完整性与相互联系性表现出来。民营企业联结的完整性是指每家民营企业与其他所有民营企业均具联结关系。民营企业联结的相互联系性是指两家民营企业相互之间具有直接或间结相连的联结关系。民营企业联结的完整性与相互联系性具有如下关系。

首先,当民营企业相互之间的联结为完整性联结时,如图1所示,各个民营企业相互之间具有直接联系。

其次,当各民营企业之间的联不完整时,即使每家民营企业没有与其他民营企业直接相联系,它们中的一家也可能会间接与其他民营企业相联系。如图2所示,即使A1民营企业与C1民营企业没有直接的联系,但二者通过B1、D1民营企业具有间接的联系。图3则显示,A1民营企业与D1民营企业虽没有直接的联系,但二者通过B1、C1民营企业建立了间接的联系。

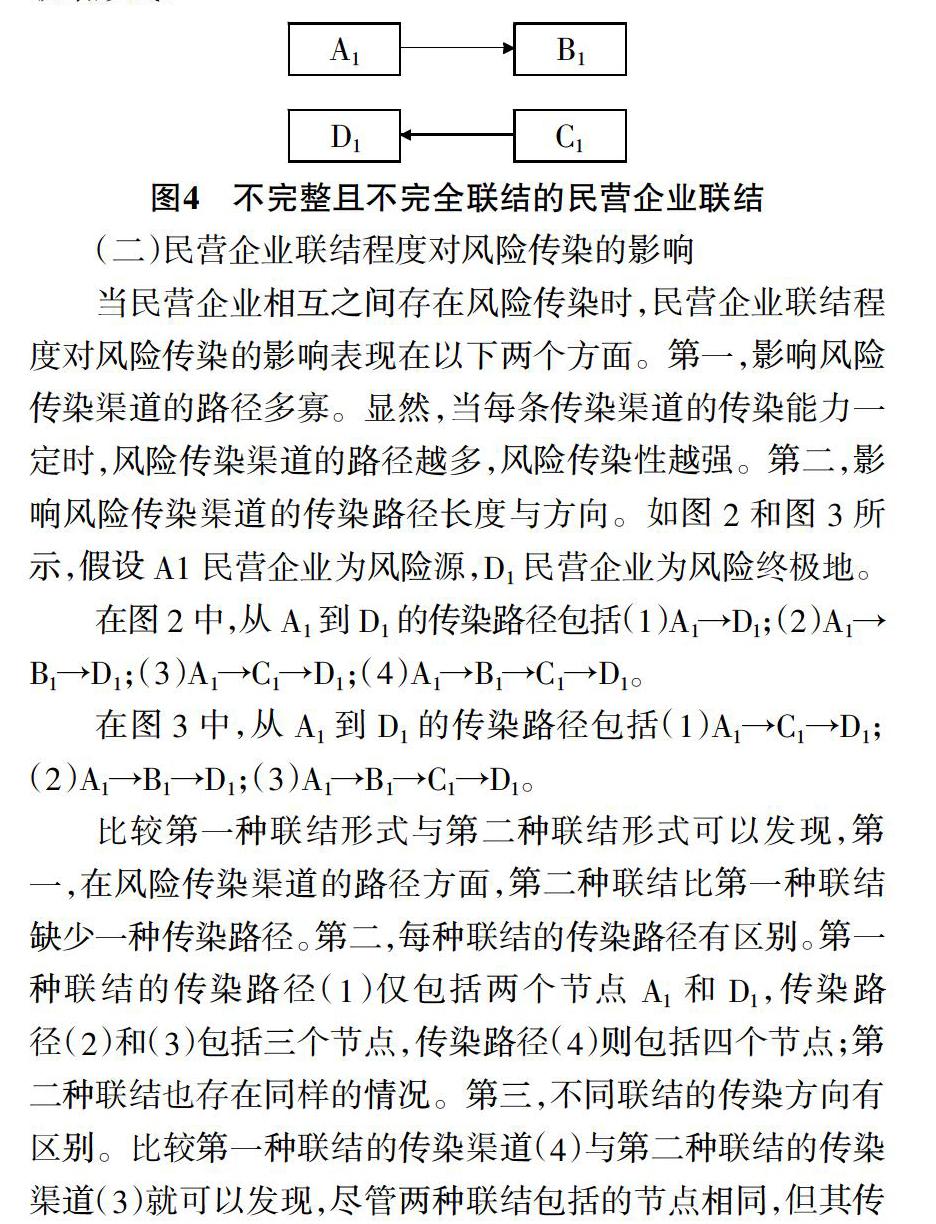

再次,如图4所示,民营企业联结被分为两个亚群体,这时民营企业之间的联结为不完整联结,民营企业相互之间的联系也是不完全的。这说明,如果民营企业联结是一个完整联结,则各个民营企业之间具有完全的相互联系性;如果民营企业之间是不完整联结,则各个民营企业之间有可能是完全联系的,也有可能是不完全联系的,它依赖于民营企业的联结形式。

(二)民营企业联结程度对风险传染的影响

当民营企业相互之间存在风险传染时,民营企业联结程度对风险传染的影响表现在以下两个方面。第一,影响风险传染渠道的路径多寡。显然,当每条传染渠道的传染能力一定时,风险传染渠道的路径越多,风险传染性越强。第二,影响风险传染渠道的传染路径长度与方向。如图2和图3所示,假设A1民营企业为风险源,D1民营企业为风险终极地。

在图2中,从A1到D1的传染路径包括(1)A1→D1;(2)A1→B1→D1;(3)A1→C1→D1;(4)A1→B1→C1→D1。

在图3中,从A1到D1的传染路径包括(1)A1→C1→D1;(2)A1→B1→D1;(3)A1→B1→C1→D1。

比较第一种联结形式与第二种联结形式可以发现,第一,在风险传染渠道的路径方面,第二种联结比第一种联结缺少一种传染路径。第二,每种联结的传染路径有区别。第一种联结的传染路径(1)仅包括两个节点A1和D1,传染路径(2)和(3)包括三个节点,传染路径(4)则包括四个节点;第二种联结也存在同样的情况。第三,不同联结的传染方向有区别。比较第一种联结的传染渠道(4)与第二种联结的传染渠道(3)就可以发现,尽管两种联结包括的节点相同,但其传播风险的方向则不同。

上述分析表明,民营企业相互之间的联结程度越强,其风险传染能力也越强。

三、案例分析:以浙江盾安集团的债务违约风险传染为例

浙江盾安集团成立于1987年,全称为盾安控股集团有限公司,创业地点为浙江省诸暨市,2001年将总部迁往杭州市。2017年,盾安集团实现营业收入523.69亿元,连续16年跻身“中国民营企业500强”,并连续9年进入“中国企业500强”。该企业旗下拥有两家上市公司,即江南化工和盾安环境。

(一)盾安集团债务违约风险传染

首先,债务违约风险的爆发。①盾安集团债务违约风险的爆发始于其东北地区的企业出现经营困境。盾安旗下企业沈阳瑞信实业公司与沈阳投资公司在沈阳市共同承建的商业综合体在2012年4月开始运营。盾安于2011年4月通过其控股子公司盾安(天津)节能系统有限公司以298.9万元的价格收购了沈阳水务热源有限公司56%的股权。2017年3月,盾安集团又通过旗下企业盾安实业有限公司从大唐集团手中收购了沈阳华创风能有限公司82%的股权。然而,由于目前东部地区的经济形势较为严峻,其房地产市场相较发达地区而言较为低迷,住宅与商业地产的去化率虽然在近期有好转,但库存压力仍很大,对盾安的投资回收带来较大负面影响,从而使其东北地区的企业陷入经营困境。同时,去杠杆的大背景点燃了盾安集团债务违约危机爆发的导火线。在2017年我国去杠杆的大背景下,杠杆率较高的企业无法通过银行发债和信贷等方式融资,只能消耗自有资金。盾安集团由此陷入了异常严重的流动性困境,到期债务无法偿还。

其次,债务违约风险的传染。2018年4月23日盾安集团发布的取消发行债务的公告触动其债务危机的发生,而该企业债务危机的全面爆发是在5月3日因浙江省金融工作办公室组织该企业的债权机构召开债务协商会议的消息之后。风险传染的具体过程如下:(1)2018年4月23日,盾安发布了取消其12亿元超短期融资券的公告。(2)2018年4月28日,盾安向浙江省政府提交了《关于盾安集团债务危机情况的紧急报告》,该报告显示,盾安各项负债总和达到了450亿元,请求省政府出面资助协调。(3)2018年5月2日,盾安集团拥有的两家上市公司宣布紧急停牌。(4)2018年5月4日,大公国际资信评估公司下调了盾安的信用等级。(5)从2018年5月30日开始,盾安集团的两家上市公司处于停牌状态,且两家公司陆续发布了盾安集团的债务解决状况以及上市公司资产变卖与重组进展状况等。同时,盾安智控旗下的新三板上市企业华益精机也因公告“拟披露重大事项”而暂时停牌。至此,盾安集团的债务违约风险从一家企业开始迅速向集团内的其他企业传染。

(二)企业联结程度对盾安集团债务违约风险迅速传染的影响

盾安集团债务违约风险迅速传染的原因在于其联结程度较高,其不仅旗下分公司较多,还存在较为复杂的担保关系。

首先,企业下属的分公司较多。公开资料显示,盾安集团旗下分公司较多,增强了其联结复雜性。(1)盾安集团的子公司包括盾安环境、江南化工、浙江柒鑫合金材料有限公司、浙江如山汇金资本管理有限公司、青海民泽龙羊峡生态水殖有限公司、贵州正安天赐生态科技有限公司、浙江森禾种业股份有限公司。(2)盾安集团的孙公司。盾安环境①的子公司包括浙江盾安精工集团有限公司、盾安控股集团有限公司等32家企业。(3)江南化工。②的子公司包括马鞍山江南化工有限责任公司、安徽江南爆破工程有限公司等14家企业。由于盾安集团的下属企业较多,各企业相互之间联结成了一个整体,使得盾安集团的企业联结程度极强。

其次,担保较为复杂。如表1所示,盾安集团担保关系较为复杂、担保金额较大,使得各个担保企业因担保而紧密联系在一起。

可见,从企业联结视角分析,盾安集团属于一种典型的联结程度极强的企业,一旦发生风险会迅速传染给其他企业。

(三)盾安集团债务违约风险进一步传染的可能性

首先,从事行业的多样性。盾安集团的业务呈现出多元、跨领域以及跨地域的特点。盾安集团的产业分布包括暖通系统设备、空调配件、电机、ITS门、风机和电机等的精密制造与先进装备产业,下程爆破服务、民用爆破器材、爆炸深加等民爆业,光伏发电、风力发电、镁及镁合金的新能源和新材料产业,尸文鱼养殖、花卉苗木和园林工程、有机茶叶等现代农业,以及投资管理等。由于盾安集团的业务较为复杂,故其上下游涉及的产业与企业较多,一旦该企业发生大规模债务违约而倒闭,势必给其他上下游企业带来很大影响,部分企业也会发生债务违约甚至倒闭。

其次,与银行等金融机构的联系广泛。与盾安集团有联系的金融机构包括国开行、进出口银行的浙江省分行,工农中建交五大行的浙江省分行,浙商银行,兴业、中信、民生银行的杭州分行,华融、长城、信达等AMC的浙江省分公司。盾安集团所负债的450亿元中除了120亿元代偿债券以外,大部分银行与非银行贷款均来自浙江省境内。盾安集团发生债务危机,不仅波及上市公司,也牵连浙商银行、国开行、工商银行、杭州银行等几十家银行金融机构。如果不采取控制措施,必将引发多米诺效应,甚至可能发生系统性风险。

(四)盾安集团债务违约风险的化解

由于盾安集团的债务违约风险已经在集团内部开始传染,如果不采取治理措施,将会传染到该企业的上下游企业与银行等金融机构,故政府与银行对其进行了救助,帮助其化解了债务违约风险。

首先,获得银行等金融机构支持。浙江省金融办在2018年5月2日组织了十多家债券融资机构来协调解决短腿债券融资以及其银行贷款问题,初步达成了三项解决方案。第一,由浙商银行出面组织其他金融机构为盾安集团提供流动性支持,包括提供区块链产品与供应链金融等。第二,由浙商银行与浙商产融等金融机构启动“凤凰行动”专项基金以收购盾安所持有的优质项目,通过激活现金流来置换债务。第三,托管华创风能与盾安光伏等项目来减轻债务压力。到2018年8月,盾安先后获得了十多家银行期限三年的150亿元流动资金贷款,从而缓解了流动性危机。

其次,企业积极自救。危机之中,盾安集团除了借助外力来化解债务危机之外,还采取了积极的自救措施,通过对旗下上市公司的股权质押、减持股票、变卖资产等多种方式来化解企业的流动性危机。2018年5月,盾安旗下的上市企业盾安环境发布公告称,企业拟向中国电子系统技术有限公司出售盾安节能科技有限公司和其子公司以及装备公司等相关资产和业务来采取自救措施。2018年11月5日,盾安集团又出卖了宁波市姚江机床制造有限公司的股权而获得了资金2 373万元。

再次,大力争取浙江省内其他国有资源的融资支持。2018年6月,盾安集团旗下上市公司江南化工发布公告称,企业拟采取发行股份的方式购买浙江新联民爆器材有限公司76.72%的股权。通过这次重组,浙江国资将入股江南化工而使得企业获得国有资源资助。

通过控股股东的运作与多方努力,盾安环境在停牌半年后于2018年10月8日复牌,这标志着盾安集团债务违约风险化解成功。

四、结论

对我国民营企业债务违约风险传染进行分析非常重要。鉴于此,本文就民营企业联结程度对其债务违约风险传染的影响进行了分析,得到了以下研究结论。

文章首先就民营企业的联结程度对其风险传染的影响进行了分析。(1)如果民营企业联结是一个完整联结,则各个民营企业之间具有完全的相互联系性;如果民营企业相互之间是不完整联结,则各个民营企业之间有可能是完全相联的,也有可能是不完全相联的,它依赖于民营企业的联結形式。(2)民营企业的联接程度对风险传染的影响表现在两个方面。第一,影响风险传染渠道的路径多寡;第二,影响风险传染渠道的传染路径长度与方向。可见,民营企业联结程度越强,则其风险传染能力也越强。

文章随后就盾安集团债务违约风险传染进行了案例分析,结果证实了上述结论。盾安集团的较强联结程度表现在两个方面。一是盾安集团下属的分公司较多,与其它企业的担保关系较为复杂;二是盾安集团的业务呈现出多元,与银行等金融机构的联系广泛。由于盾安集团的联结程度较强,所以其分公司发生债务违约后迅速向集团其他企业传染,甚至有可能向集团上下游企业与金融机构传染,故其产生系统性风险的可能性非常大。由此,政府和金融机构对盾安集团的债务违约风险采取了积极的化解措施。

上述分析表明,企业的联结程度越强,企业发生债务违约后风险传染的能力也越强。因此,为了防范民营企业债务违约风险扩散,政府应加大联结程度较强民营企业债务违约风险的化解力度,对联结程度较强的民营企业给与更多的金融支持,以避免发生区域系统性金融危机,这样有利于区域经济的健康稳定发展。

参考文献:

[1] Hertzel,M.,Li,Z.,Officer,M.,Rodgers,K.Inter-firm linkages and the wealth effects of financial distress along the supply chain[J].Journal of Financial Economics,2008,(87):374-387.

[2] Benmelech and Bergman.Bankruptcy and the Collateral Channel[J].Journal of Finance,2011,(55):337-378.

[3] 方先明,孙利.民间金融风险:形成、传染与演化[J].中央财经大学学报,2015,(7):28-34.

[4] Battiston S,Gatti DD,Gallegmi M,Greenwald B,Stiglitz JE.Credit chains and bankruptcy propagation in production networks[J].Journal of Economic Dynamics and Control,2007,(31):2061-2084.

[5] 李晓霞.我国上市公司的担保链现象分析[J].事业财会,2004,(4):39-41.

[6] 杜权,郑炳蔚.对当前我国企业担保链问题的思考[J].我国金融,2010,(6):20-21.

[7] 吴宝,李正卫,池仁勇.社会资本、融资结网与企业间风险传染:我国案例研究[J].社会学研究,2011,(3):84-105.

[8] 张乐才.企业资金担保链:风险消释、风险传染与风险共享——基于我国的案例研究[J].经济理论与经济管理,2011,(8):57-65.