广西固定资产投资影响因素研究

2020-11-23郭彩扣孙晓宇

郭彩扣 孙晓宇

摘要:基于广西2003年—2017年的固定资产投资数据以及GDP和贷款利率进行实证分析,旨在研究影响广西固定资产投资的因素及其原因,通过对不同模型进行回归分析,结果表明GDP对固定资产投资具有较大影响,而贷款利率的影响比较薄弱,其原因主要有两方面,一方面是国内贷款在固定资产投资中的占比较小,另一方面,我国的利率市场化程度较弱,利率传导渠道受阻。

关键词:贷款利率;固定资产投资;实证分析

中图分类号:F283 文献标识码:A

文章编号:1005-913X(2020)10-0116-03

Abstract: Based on the data of Guangxi's fixed asset investment from 2003 to 2017 and the empirical analysis of GDP and loan interest rate, this paper aims to study the factors and reasons that affect Guangxi's fixed asset investment. Through regression analysis of different models, the results show that GDP has a greater impact on fixed asset investment, while the impact of loan interest rate is relatively weak. The main reasons are as follows: 1 On the one hand, the proportion of domestic loans in fixed asset investment is relatively small; on the other hand, the degree of interest rate marketization in China is weak, and the interest rate transmission channel is blocked.

Key words: Empirical Analysis of loan interest rate fixed asset investment

一、文獻综述

固定资产投资作为推动经济增长的重要动力,所以对影响固定资产投资因素的研究也受到了很多学者的广泛关注,就影响固定资产投资的因素分为两方面,分别是内部影响因素和外部影响因素,企业作为微观投资主体,则把企业内部影响因素定义为内部因素,其余为外部因素。

对于内部因素的分析主要集中分析企业利润率,崔顺伟(2012)和农丽娜(2018)提出企业利润率对固定资产投资有显著影响,利润率是企业发展的动力,是固定资产再投资的基础,即也说明企业的预期利润对固定资产投资也具有一定影响。对于外部性因素的分析相对较丰富,杨萍(2011)提出企业家信心指数对固定资产具有显著影响,企业家信心指数又称宏观经济景气指数,反映企业家对宏观经济的感受和信心,这里主要指国民经济情况,衡量国民经济情况的指标主要是GDP,由 Clark(1917)提出的加速数理论指出国民收入的提高对固定资产投资具有促进作用,王丽丽(2011)利用回归分析发现国民收入是对固定资产投资影响最大的因素,相对于财政支出和社会消费品总额,在外部因素中具有争议性的是利率对固定资产投资的影响,在利率还未完全市场化的前提下,利率对货币政策传导效果的影响莫衷一是,梁凯琴(2019)指出利率对固定资产投资的影响存在滞后,缓慢和减弱的效果,崔顺伟(2012)在相关研究中通过回归分析指出利率对固定资产投资的影响效果不显著,王力敏(2009)在对新疆固定资产投资的影响因素中指出利率对固定资产投资的影响较弱。

以上文献研究利率对固定资产投资影响的回归方程时,只从利率对固定资产的影响做回归分析,却没有从固定资产投资中的国内贷款这个中间变量进行研究,从而影响固定资产投资。所以,本文首先研究利率对固定资产投资的影响,再研究利率对国内贷款资金的影响,以检验利率在其中的传导路径。

二、数据与变量

本文所有数据覆盖年份为2003—2017年,数据主要包括固定资产投资、历年GDP、贷款利率以及按资金来源划分的各项固定资产投资的组成部分,分别为国内贷款资金、自筹资金、利用外资、国家预算内资金和其他资金来源,所有数据均来源于国家统计局统计的数据。由于贷款利率的变动不是以年为单位,所以贷款利率按照利率实行的时间长短为权重进行加权平均计算得出,本文的贷款利率分别选取了五个期限的利率水平,即六个月以内(含六个月)的贷款利率、六个月至一年(含一年)、一至三年(含三年)、三至五年(含五年)、五年以上,所以本文在研究利率对固定资产投资影响的基础上分析了不同贷款期限利率的作用效果。

所以通过建立贷款利率和GDP对固定资产投资的回归方程,了解广西利率渠道的通畅性以及作用效果,由于国内贷款是固定资产投资资金来源的一部分,而贷款利率直接影响贷款金额,所以接着建立贷款利率和GDP对固定资产投资的回归方程。利用国内贷款这个中间变量来解释贷款利率对固定资产投资的影响。

在诸多对固定资产投资的影响因素中,选取外部因素中的国内生产总值和贷款利率两个变量。首先,贷款利率是影响投资的直接因素,即贷款利率通过影响企业的融资成本,从而影响企业的投资活动,同时,不同期限的贷款利率对投资活动的影响也有所差异,由于利率市场化程度较低,所以投资的利率弹性较小,导致利率的波动对投资活动的影响不明显,随着广西金融业的发展,不论是投资规模还是投资效率的不断发展,利率渠道也得到了相应的改善。其次,固定资产投资对GDP影响的同时,GDP也反过来影响固定资产的投资水平,在相关的回归方程中发现GDP能够解释96%的固定资产投资,即固定资产投资受整个经济大环境的影响较大。

三、模型设定

建立不同年限的贷款利率和GDP影响固定资产投资模型(多元线性回归模型)),为避免不同年限的贷款利率之间存在多重共线性的问题,所以分别建立不同年限贷款利率的回归模型:

四、估计结果

通过EVIEWS进行了不同年限的贷款利率与GDP对固定资产投资的回归估计,结果如表1所示。

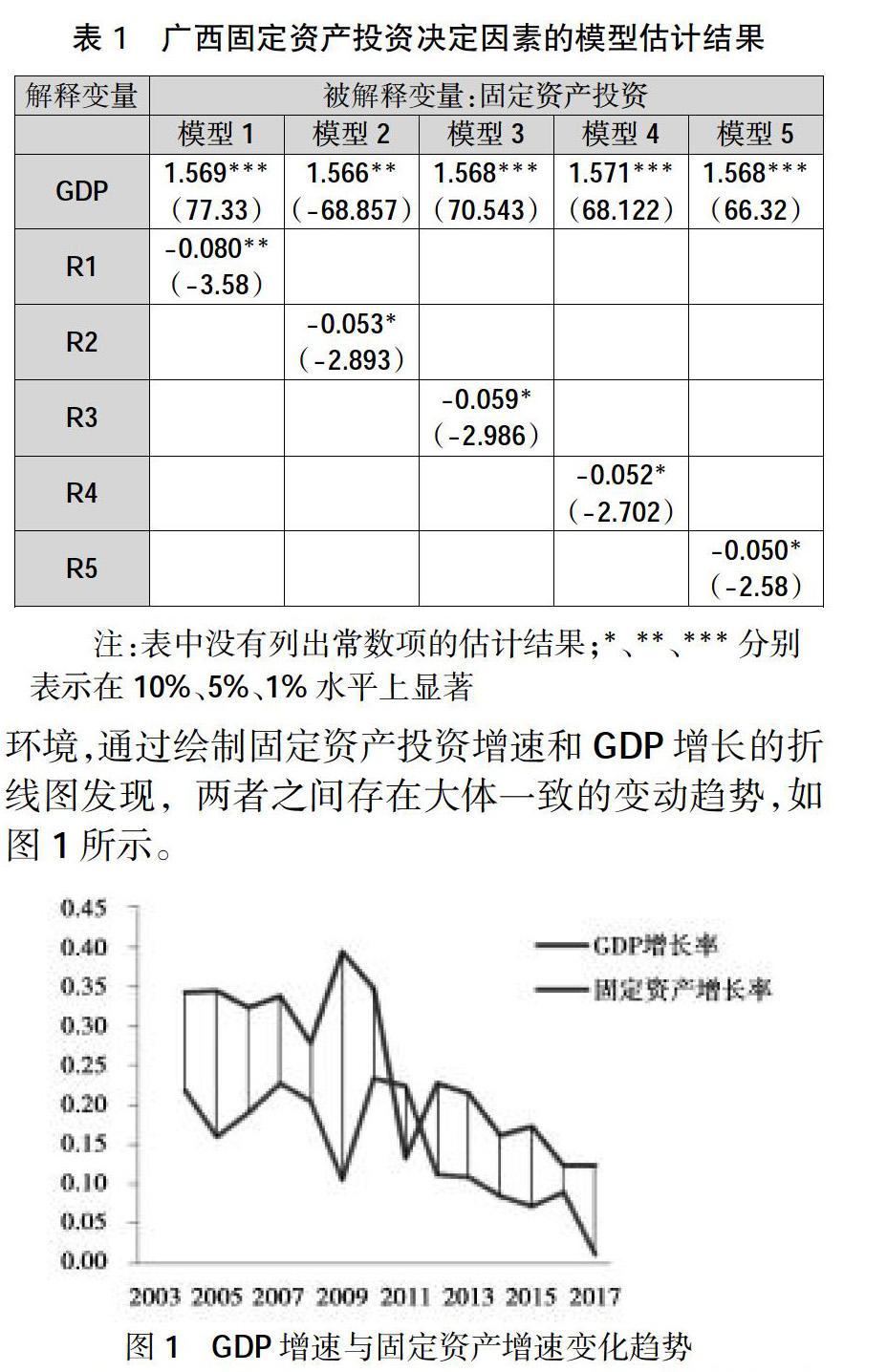

由广西固定资产投资决定因素的模型估计结果可知,无论在何种利率水平下,GDP对固定资产投资的影响均呈现正相关性,且影响系数较大,这说明决定固定资产投资的主要因素是外部经济大环境,通过绘制固定资产投资增速和 GDP增长的折线图发现,两者之间存在大体一致的变动趋势,如图1所示。

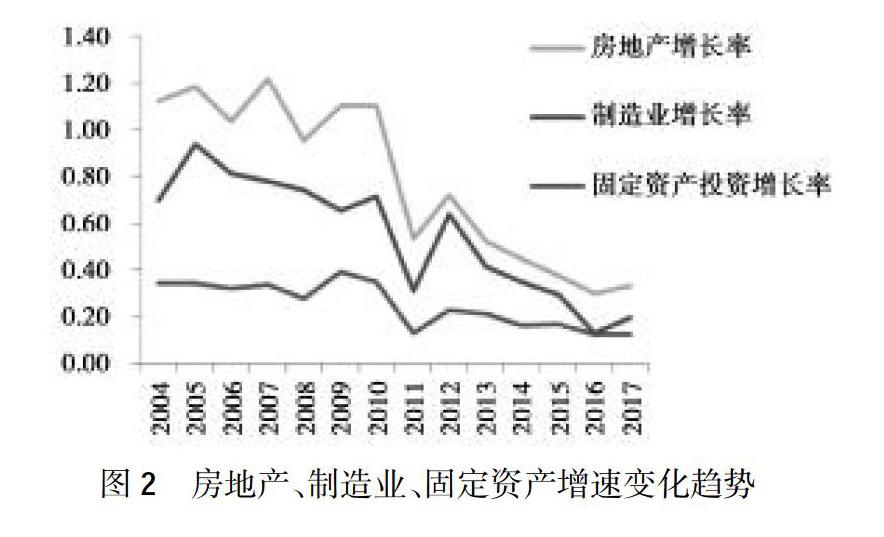

从GDP增速与固定资产增速变化趋势分析,除个别年份,比如2009年,其他年份两者的变动趋势具有高度的相关性,特别是从2012年开始,两者均处于下降趋势。经济发展与投资两者之间是相互促进的关系,其中最重要的是,按行业划分的固定资产投资中,制造业、房地产投资和基础设施投资三者占比最大,图2显示制造业,房地产业和固定资产增速的趋势图,三者的变化趋势高度相关,当经济繁荣时,国家对制造业和房地产业的投资力度加大,从而促进了固定资产投资的大幅度增加,由此可见,固定资产投资与经济状况是紧密相关的。

表1还列出了不同年限的贷款利率对固定资产的回归结果,结果表明不同年限的贷款利率均对固定资产投资呈负相关,且影响程度没有较大差异,但是影响均较弱,这一点与我国的情况基本一致,利率渠道在货币政策中的传导作用受到很多阻碍,这一点由图1可以体现出,即我国实行紧缩政策年份(2002-2007年)的固定资产投资增速却比宽松年份的要高。利率对固定资产投资影响较弱的主要原因是固定资产投资中的国内贷款占比较小,仅占固定资产投资的15%,大部分是自筹资金,达到60%,还有一部分是国家预算内资金,(见图3)所以固定资产的资金来源决定了企业对利率变动的迟钝与不敏感。

此外,由表1的分析可知,利率對固定资产投资的影响较弱,仅从固定资产的构成方面进行了解释,接下来具体研究利率如何影响国内贷款资金,从而影响固定资产投资,表2分别进行了不同年限贷款利率和GDP对固定资产投资中的国内贷款的回归分析。首先,GDP对固定资产投资中的国内贷款影响较大,即信贷与地区经济发展密切相关,随着经济的发展,社会对资金的需求量会增加,从而促进贷款规模的增加。其次,不同年限的贷款利率对固定资产投资中国内贷款的影响均呈负相关,即利率通过影响融资成本进而影响贷款额,但各期限贷款利率的影响程度大体一致,且影响程度不大,即利率政策对贷款供需影响较弱,这主要是由利率非市场化造成的结果。

五、结论及建议

(一)加强区域经济发展

处理好经济发展和固定资产投资的关系。由以上回归可知,固定资产投资在促进经济发展的同时也受到区域经济发展的积极作用。所以,一方面应加强区域经济发展以促进固定资产投资在规模上的扩大和效率上的提升;另一方面,固定资产投资过快和过慢都会对经济产生消极的影响,固定资产投资必须与相应的经济状况相结合,并且在扩大固定资产投资时,要避免出现重数量、轻质量、重投资、轻效益的投资行为。

(二)加大利率市场化改革

积极发挥利率对经济的调节作用。利率对固定资产投资影响较弱的主要原因是利率不能真正反映市场资金供给以及经济变动。首先,我国利率的变动是由中央银行兼顾各方利益而做出的调整,所以利率不能正确反映市场资金供求关系;其次,固定资产投资受经济周期影响较严重,即在经济高涨时,社会对投资的热情很高,对资金的需求很大,此时,即使利率相对较高也阻止不了投资的增加,而在经济低迷时,低利率也无法刺激较高的投资。

(三)充分考虑利率政策的区域差异性

骆伦良(2016)在研究不同地区贷款利率对企业融资活动的影响时得出经济欠发达地区的贷款利率上浮区间普遍大于发达地区,即经济欠发达地区存在融资成本偏高的问题。所以,不同的区域应实行有差异的固定资产投资调控,特别是要根据欠发达地区的经济状况以及金融环境,完善对小企业固定资产贷款的约束和激励,缓解小企业融资难的问题,扩大固定资产投资规模。

参考文献:

[1] 崔顺伟.中国固定资产投资的影响因素分析[J].技术经济与管理研究,2012(5).

[2] 农丽娜.广西工业企业固定资产投资的影响因素分析[J].无锡商业职业技术学院学报,2018(2).

[3] 杨 萍.固定资产投资 变动趋势及主要影响因素分析[J].中国投资,2011(3).

[4] Clark,J. M. Business Acceleration and the Law of Demand [J]. Journal of Political Economy,1917,25.

[5] 王丽丽.影响社会固定资产 投资因素的实证分析[J].当代经济,2011(9).

[6] 梁凯琴.山西省固定资产投资规模影响因素研究[J].品牌研究,2019(11).

[7] 王力敏.利率政策对新疆固定资产投资和商业银行信贷的影响[J].当代经济,2009(3).

[8] 骆伦良.欠发达地区贷款利率水平与企融资关系问题研究——基于滇黔桂地区对比视角[J].银行家,2016(7).

[责任编辑:纪姿含]