中小企业CEO网络位置与债务融资成本关系研究

2020-11-23陈艺萍杨欣欣

陈艺萍 杨欣欣

摘 要:本文以我国2008—2017年中小板上市公司为样本,采用社会网络分析方法计量公司CEO社会网络位置,实证检验了CEO网络位置对公司债务成本的影响以及不同控制权和地区的公司两者之间关系的差异,并进一步分析了CEO网络位置、债务成本与公司绩效之间的关系。研究结果表明,CEO网络位置与公司债务成本显著负相关,CEO网络位置越中心,公司债务成本越低,这一关系在非国有控股企业、中西部地区企业中更加显著;CEO占据社会网络中心位置有利于公司绩效的提高,且该影响部分通过降低债务成本实现。因此,中小企业CEO网络位置成为中小企业在选聘公司高管和金融机构为中小企业融资时的重要参考指标之一,本研究对解决中小企业融资贵问题、提升企业绩效有一定指导和实践价值。

关键词:网络位置;债务融资成本;控股权性质;地区差异;公司绩效

DOI:10.3969/j.issn.1003-9031.2020.10.001

中图分类号:F23 文献标识码:A 文章编号:1003-9031(2020)10-0003-12

一、引言

作为国民经济和社会发展的生力军,中小企业数量占全国企业总数的95%以上,创造了60%以上国内生产总值,在吸纳农村劳动力转移、扩大就业、促进技术创新等方面具有重要作用。突如其来的新冠肺炎疫情,对规模小、实力弱、抗风险能力低的中小企业影响甚为严重。面对停业、营业收入锐减等冲击,许多中小企业面临现金流和资金链断裂的险境,如何获取低成本的资金以缓解现金流危机成为当前中小企业最为关注的问题之一。银行等金融机构基于风险防范的考虑,更愿意提供资金给大型企业,中小企业可能需要通过其他渠道获得低成本的资金支持。费孝通(1948)认为中国是一个关系型社会,人们根据关系的亲疏远近差异化地分配资源。学者们的研究发现,企业高管个人的社会网络影响公司财务行为和结果。那么,在高管团队中占据重要地位的CEO社会网络是否有助于中小企业获得低成本的债务资金?本文考察CEO网络与公司债务成本的关系,探讨这一关系在不同地区和控股权性质公司之间的差异性,并分析债务成本的降低对高管网络位置与企业绩效关系的影响,为中小企业获得低成本的债务资金支持提供指导,也为相关部门和机构的制度制定提供依据。

二、文献综述与假设提出

(一)CEO网络位置与企业债务成本

债务融资成本是债务人使用债权人资金支付的费用。已有研究表明,公司治理水平、会计稳健性、内控质量等影响企业债务成本。姜付秀等(2016)发现,债权人与债务人之间的信息不對称的存在使得债权人在给债务人提供资金时非常谨慎,信息不对称是造成中小企业融资难、融资贵的主要因素。宋华和卢强(2017)认为中小企业融资难、融资贵的主要因素是信息不对称,而高管能通过社会网络为公司提供信息优势,缓解信息不对称。Kaplan &Zingales(1997)研究表明信息不对称程度越强,公司债务成本越高。

Javakhadze等(2018)研究表明,管理者在社会网络中的位置能够降低市场信息不对称、促进国家或地区金融发展。社会网络减少了网络内部的信息不对称、促进了信息共享、降低了信息搜索成本、提高了市场效率。Skousen等(2017)发现CEO网络位置与公司债券评级显著正相关,具有良好社会网络CEO管理的公司的债券评级高。游家兴和刘淳(2011)从高管网络关系、网络地位和网络声誉三个方面分析,发现好的企业家社会网络位置有助于降低公司的权益资本成本,且这种效应在法律保护较弱的地区更为明显。Javakhadze等(2016)发现高管在社会网络中的位置越居中越有利于公司与债权人之间信息传递,债权人要求的风险报酬越低。王营和曹延求(2014)用程度中心度和结构洞衡量董事网络,发现董事依靠其中心位置和结构洞位置影响企业融资规模、债务期限结构;唐松等(2017)研究表明高管校友关系网络有利于企业获得商业信用;Skousen等(2018)指出CEO社会网络有助于提高公司债券评级;高增亮等(2019)指出高管的金融网络关系能够通过降低企业的融资约束提高企业的负债率、加快企业资本结构动态调整速度。此外,Burt(2005)和唐松等(2017)发现社会网络具有强化良好行为和惩罚不良行为的声誉效应,处于社会网络中的CEO不良行为对其声誉影响的负面效应很大。张俊瑞等(2018)发现处于网络中心位置的CEO有很高的声誉成本,不太可能参与欺诈活动或拖欠债务。为了维护个人声誉,CEO更可能披露真实公司信息和自觉履行契约条款,减少信息不对称、降低债权人筛选和监控成本。Engelberg 等(2012)研究表明,处于网络中心位置的公司,拥有的社会声望越高,能够从银行获得更有利的贷款资金和贷款合同条款。因此,本文假设:

H1:CEO在社会网络中的位置越接近中心,公司债务成本越低。

(二)控股权性质、CEO网络位置与债务成本

中国经济社会中存在不同控股权性质的企业,控股权的差异使得公司经营决策、资源获得等方面存在差异,商业银行等机构的贷款大部分流向了国有控股企业。郭丽婷(2014)认为规模小、可抵押资产较少等特征使得非国有控股中小企业在债务资金市场上面临“规模歧视”。李广子和刘力(2009)研究发现与国有控股中小企业相比,非国有控股中小企业企业历史短、企业信用难以计量的特点使得它们也受到更多的“所有制歧视”,融资难、融资贵问题在这样的企业中更为显著。非国有控股中小企业为了获得发展需要的外部债务资金支持,更可能利用高管的社会网络。唐松等(2017)认为高管在社会网络中的声望可以起到无形抵押物的作用,一定程度上有助于降低企业在债务融资过程中碰到的所有制与规模壁垒。因此,本文假设:

H2:相较于国有控股中小企业,CEO网络位置降低企业债务成本的作用在非国有控股中小企业中更显著。

(三)地区差异、CEO网络位置与债务成本

基于中国区域特点确定的“非均衡发展”战略,东部区域在相应政策制度的支持下实现了经济快速发展。中西部地区虽有西部大开发、中部崛起等战略来促进中西部地区经济发展,但东中西部地区社会经济发展仍然存在不平衡。与东部地区相对完善的经济制度体系和规范的市场运行环境相比,中西部地区的法制环境仍然存在诸多不规范,市场环境弱、运行机制不顺畅等制约着中西部地区企业发展。中西部地区企业的融资渠道不畅,使得处于该地区的中小企业更可能通过各种CEO社会网络获得资金。因此,本文提出以下假设:

H3:相较于东部地区的中小企业,CEO网络位置降低债务成本的作用在中西部中小企业中更显著。

三、研究设计

(一)样本选择与数据来源

本文以中小板上市公司为研究对象,按照以下原则对公司进行剔除:金融证券类公司资金来源的特殊性,剔除金融证券类公司;为了保证研究结论的可靠性,剔除了财务状况异常的ST、*ST公司;剔除了缺失CEO社会网络数据、实际控制人不明和财务数据缺失的公司。由于从CSMAR数据库中只能获取2008—2017年的高管社会网络位置数据,本文最终研究样本包括2008—2017年2260个公司年度数据。其中,国有控股中小企业325个,非国有控股1935个,分别占全部样本公司比例14%和86%;根据企业所处地区划分,有1801个样本企业位于东部地区,459个样本企业位于中西部地区,分别占全部样本公司80%和20%。

样本公司财务数据和高管社会网络数据均来自于CSMAR数据库,公司控股权性质和债务成本信息来源于WIND数据库,公司所属地区划分参考国家统计局相关划分标准①。本文中高管网络位置计量使用Python软件,数据筛选、整理和分析使用stata软件。考虑到极端值和异常值对实证结果影响,本文对所有连续变量做了1%、99%分位的Winsorize缩尾处理。

(二)模型确定与变量定义

1.模型确定

参考唐松等(2017)、Javakhadze等(2016)的方法,本文构建式(1)对假设进行检验。

2.变量定义

(1)债务融资成本

由于我国企业债务融资前期费用的不可得性,借鉴倪娟等(2019)、李广子等(2009)的研究,本文对财务报表附注中财务费用明细进行整理,将利息支出作为公司债务成本构成要素,用利息支出除以平均总负债作为企业债务融资成本(DC)的替代。

(2)CEO网络位置

陈运森和谢德仁(2011)研究了独立董事在其社会网络中的位置对公司投资效率的影响,发现独立董事网络位置与公司投资效率正相关;而El-Khatib等(2015)发现CEO网络位置负向影响企业并购绩效。借鉴El-Khatib等(2015)、陈运森和谢德仁(2011)高管网络位置的计量方法,本文使用CEO社会网络中心度衡量CEO社会网络位置。

社会网络位置计量指标主要包括程度中心度、接近中心度和中介中心度。程度中心度表示与高管直接联系的其他企业高管的人数,反映高管在社会网络中的活跃度;接近中心度表示高管与网络中其他高管的距离,衡量高管信息获得效率;中介中心度表示高管位于连接其他任意两个高管最短路径上的数量,代表高管对其网络的控制程度。为了综合反映高管在社会网络位置的重要程度,参考唐松等(2017)的研究,本文分别对这三个中心度值进行百分位排序,然后使用百分位排序的三个中心度的平均值作为公司高管网络位置的替代(SN)。

(3)控制变量

公司债务成本与公司财务杠杆关系密切。陈艺萍和张信东(2015)、陈艺萍等(2016)研究表明,公司规模、盈利能力、成长性和可抵押资产等特征影响公司杠杆。借鉴戴亦一等(2009)、周楷唐等(2017)的研究,本文控制了影響公司债务成本的财务杠杆(Lev)、公司规模(Size)、盈利能力(ROA)、成长性(Growth)和可抵押资产(Fix)等公司特征变量。财务杠杆越大,表明公司的财务风险越大,债权人为了规避风险会要求较高的回报,公司债务成本升高。企业规模越大,盈利能力越高,债权人对公司未来发展预期向好,愿意以较低的成本借资金给公司。公司成长性越好,融资需求越大,企业获取债务融资所要付出的成本也就越高;企业成长性较好时,公司按时偿还债务的可能性就越大,这增加了贷款者对公司的信任,公司更可能以较低的成本借得资金。公司的可抵押资产较多时,一方面能够更容易获取债务融资,另一方面也可能使得公司因债务资金增加导致债务成本上升。此外,考虑到行业和年份差异对公司债务融资的影响,本文还控制了行业(Ind)和年度(Year)固定效应。

四、实证结果分析

(一)描述统计

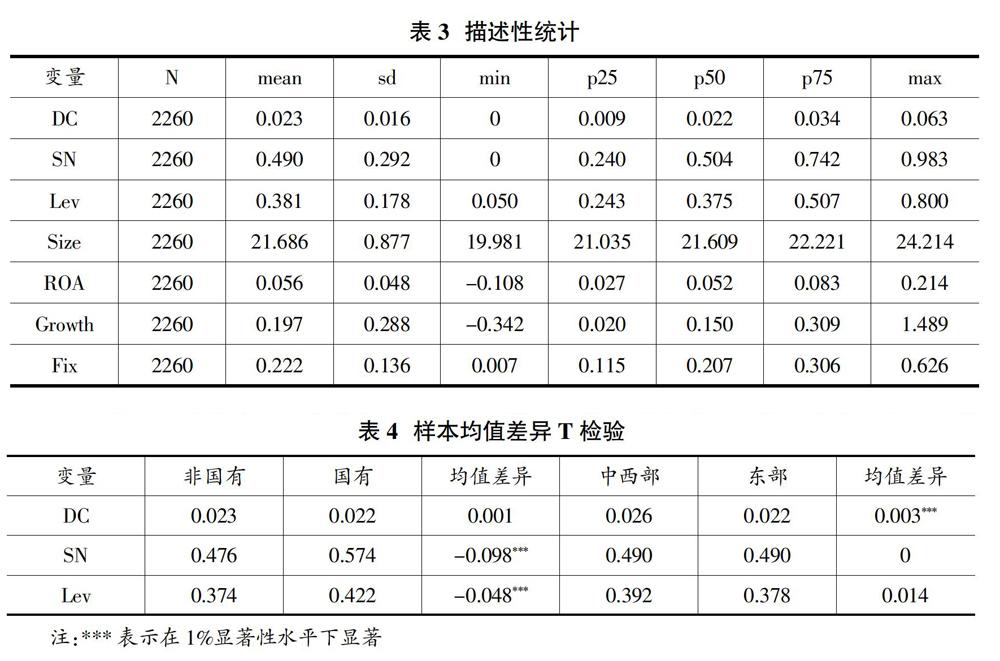

由表3可知,我国中小企业债务成本平均为2.3%,标准差为0.016,中小企业债务成本存在较大差异,企业的融资能力各不相同;中小企业平均资产负债率仅为38.1%,比我国全部企业资产负债率均值60%低将近22个百分点,表明中小企业确实存在融资难的现象;固定资产资产比均值仅为0.222,中位数是0.207,50%的中小企业可抵押资产仅为公司总资产的1/5左右,表明我国大多数中小企业可能因抵押物不足无法获得债务融资,或商业银行等金融机构因风险考虑抬高中小企业债务融资成本,这也形成中小企业融资难、融资贵的原因之一;虽然我国中小企业营业收入增长率平均接近20%,但是公司盈利能力差别较大,企业资产净利率平均为0.056,标准差是0.048,盈利最高的公司1元资产可产生净利润0.21元,而最低的则亏损0.1元,我国中小企业仍需在谋求增长的基础上提高经营效率和创新产出,强化内部资金积累能力;我国中小企业规模存在较大差异,规模最大的中小企业资产总额达到327.86亿,而最小公司资产仅有4.76亿元,相当于规模最大的中小企业的1.45%左右。

表4中变量的均值差异检验表明,虽然不同控股权性质的中小企业债务成本不存在显著差异,但非国有控股中小企业债务成本高于国有控股中小企业;国有控股企业平均资产负债率是42.2%,显著高于非国有控股企业的37.4%,也再次印证了李广子和刘力(2009)的研究结论,非国有控股企业在债务融资时面临所有制的“信贷歧视”。

(二)回归结果分析

由表5可知,列(1)全样本回归结果显示,CEO网络位置回归系数是-0.003,中小企业高管网络位置与公司债务成本负相关,且这一结果具有统计显著性,这与假设1一致。一方面,高管在社会网络中的位置越接近中心,他的信息获得渠道越通畅,能够更快知道国家金融政策的变化,尤其针对中小企业信贷政策的调整;另一方面,处于中心网络位置的CEO的个人声誉相对较高,他们的企业行为对个人在人力资本市场的定价影响更大,基于个人声誉的考虑,他们向外传递更多、更真实的企业信息,使得债权人更相信企业的信息。因此,在同等条件下,他们管理的中小企业更可能获得低成本的债务资金支持。

中小企业杠杆与公司债务成本系数等于0.027,在1%显著性水平下具有统计显著性。杠杆越高的公司由于未来面临财务困境的概率增大,债权人基于资金安全的考虑会增加收益率的要求,从而使得公司债务成本增加。盈利能力与公司债务成本显著负相关,盈利高的企业自我造血功能较强,内源资金相对充裕,对外部债务资金的需求减少,公司利息支出减少,债务成本下降。可抵押资产与企业债务成本显著正相关,持有较多可抵押资产的中小企业更可能通过资产抵押获得银行信用,借入更多资金,进而导致公司利息支出增多,债务成本增加。

表5列(2)(3)是根据公司控股权性质分组的回归结果。虽然两类控股权不同的中小企业CEO网络位置的回归系数都是负值,但与国有控股中小企业相比,非国有企业CEO网络位置与公司债务成本的回归系数在5%显著性水平下显著为负,表明CEO网络位置影响非国有控股中小企业债务成本,CEO网络位置越中心,企业的债务成本下降越多;国有控股中小企业企业债务成本受CEO网络位置的影响不大。这证明了本文的假设2,与国有控股的中小企业相比,非国有控股中小企业债务成本更可能受到CEO网络位置的影响,CEO在社会网络中的位置越居中,企业的债务成本越低。

表5列(4)(5)是根据公司所在地区差异分组的回归结果。处于经济相对发达的东部地区中小企业CEO网络位置对债务成本作用不显著,处于中西部地区的中小企业CEO网络位置显著降低债务成本。这表明中西部地区的中小企业融资时更依赖公司CEO的社会网络,CEO网络位置越中心的企业越可能获得低成本的债务资金,证明本文假设成立。这一结果拓展了连军等(2011)企业政治联系帮助民营企业克服市场制度缺陷的研究,表明中小企业CEO在社会网络中的位置这一非正式制度替代机制也有助于中小企业,尤其是中西部的企业解决融资贵的问题。

(三)稳健性检验

为了验证本文研究结论的稳健性,本文替换债务融资成本、CEO网络位置的计量方法,对式(1)重新回归。借鉴倪娟等(2019)的研究,用公司利息支出和手续费加其他财务费用的总和除以平均总负债作为债务成本的替代变量重新进行回归分析(见表6)。结果表明CEO网络位置对公司债务成本的负向影响关系不变,高管处于网络中心位置的中小企业债务成本低;并且这种关系在非国有控股企业、中西部地区企业更加显著。

表7是用CEO网络位置的三个细分指标——程度中心度、接近中心度、中介中心度分别作为高管网络位置的计量再次回归的结果,CEO网络位置与公司债务债务成本关系不变,结果仍然是稳健的。

五、进一步分析

如前所述,CEO社会网络位置影响企业获取信息和资源的能力,网络位置高的公司CEO能够获得更有价值的信息,他所管理的企业与能力更强、声誉更好的企业合作的机会也更多,这有助于提高企业的管理水平和运营效率。同时,Javakhadze等(2016)发现,公司CEO通过社会网络建立的信任机制能够减少交易双方的机会主义行为,降低交易成本,进而提升企业绩效;刘苹等(2010)发现企業家社会网络影响公司绩效;陈运森等(2018)和周军(2018)研究表明,独立董事社会网络与公司绩效正相关,独立董事社会网络位置越高,公司绩效越好。那么,CEO网络位置是否影响公司绩效?CEO网络位置带来的公司债务成本的降低在CEO网络位置与公司绩效关系中具有怎样的作用呢?本文构建式(2)(3),并结合式(1)回答以上两个问题。

其中, ROE是净资产收益率,DC是公司债务成本,SN是高管网络位置,Controls是控制变量,υ、μ是残差项,下标i、j、t分别表示公司、行业、时间。借鉴游家兴和邹雨菲(2014)的研究,本文控制了企业杠杆、规模和成长性等影响业绩的公司特征变量和行业(Ind)和年(Year)效应。

表8列(1)结果表明,CEO网络位置回归系数等于0.015,在1%的显著性水平下具有统计显著性,说明CEO网络位置正向影响公司业绩,CEO在社会网络中的位置越居中,企业的绩效越好,公司为股东创造的价值越高。列(2)、(3)与列(1)的回归结果中高管网络位置、债务成本与公司绩效回归系数共同表明,公司债务成本在CEO网络位置提高企业绩效中具有部分中介作用。社会网络位置居中的CEO在获得有利的投资信息时,CEO网络位置带来的低成本的债务资金使得他们管理的企业更可能进行投资,从而促进公司绩效的增加。

六、结论与政策建议

(一)结论

中小企业作为我国社会经济中最活跃的部分,一直受到各级政府、监管机构和学者们的关注,尤其是在疫情全球蔓延的2020年,它们的生存发展对于我国经济社会恢复具有重要的作用。本文采用2008—2017年中小板上市公司数据,实证检验了CEO网络位置对中小企业债务成本和绩效的影响,发现CEO网络位置与公司债务成本显著负相关,CEO社会网络位置越居中,越有利于降低公司债务成本,这种负向关系在非国有控股公司、中西部地区公司中更显著。CEO网络位置正向影响公司绩效,处于社会网络中心的高管能够提高公司绩效,增加公司股东收益,而公司债务成本在高管社会网络位置与公司绩效关系中起到了部分中介作用。

(二)政策建议

基于企业和管理者匹配理论,中小企业在选聘公司高管时,除了考虑高管的个人特质与公司匹配性之外,可通過他们在社交网络中的位置间接考察高管的声誉和能力,确定真正适合本企业,能为股东和企业带来更好收益的高级管理者。

金融机构为中小企业提供资金时,在审核企业资质的同时应该考察公司高管在社会网络中的位置和声誉,以便强化对借款方披露信息真实可靠性的把控,降低资金风险。

(责任编辑:孟洁)

参考文献:

[1]余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[2]Allen F,Qian J,Qian M.Law,finance,and economic growth in China[J].Journal of financial economics,2005,77(1):57-116.

[3]费孝通.乡土中国[M].苏州:凤凰出版社,1948.

[4]Coleman J.Foundations of Social Theory[M].Harvard University Press,1990.

[5]Granovetter M.Economic Action and Social Structure:The Problem of Embeddedness[J].American journal of sociology,1985,91,(3):481-510.

[6]Engelberg J,Gao P,Parsons C A.The Price of a CEO's Rolodex[J].The Review of Financial Studies,2013,26(1):79-114.

[7]王营,曹廷求.董事网络增进企业债务融资的作用机理研究[J].金融研究,2014,(7):189-206.

[8]唐松,王俊杰,马杨等.可抵押资产,社会网络与商业信用[J].南开管理评论,2017(3):53-64.

[9]Skousen C J,Song X J,Sun L.CEO Network Centrality and Bond Ratings[J].Advances in Accounting,2018(40):42-60.

[10]高增亮,张俊瑞,李海霞.高管金融网络关系、融资约束与资本结构[J].金融论坛,2019,24,(2):69-80.

[11]万丛颖.股东联结网络、网络位置与企业绩效[J].财经问题研究,2019(9):120-127.

[12]宋华,卢强.什么样的中小企业能够从供应链金融中获益——基于网络和能力的视角[J].管理世界,2017(6):104-121.

[13]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,51(6):83-97.

[14]Kaplan S N, Zingales L.Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-215.

[15]Javakhadze D,Ferris S P, French D W.Managerial Social Capital and Financial Development:A Cross-country Analysis[J].Financial Review,2016(1):37-68.

[16]游家兴,刘淳.嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据[J]. 中国工业经济, 2011(6):109-119.

[17]Javakhadze D,Ferris S P,French D W.Social Capital,Investments, and External Financing[J].Journal of Corporate Finance,2016,37:38-55.

[18]Burt R S.Brokerage and closure:An Introduction to Social Capital[M].Oxford University Press,2005.

[19]张俊瑞,王良辉,汪方军.管理层任职网络会影响高管薪酬吗?——一项基于社会资本的实证研究[J].管理评论,2018(6):136-148.

[20]Engelberg J,Gao P,Parsons C A.Friends with Money[J].Journal of Financial Economics,2012,103(1): 169-188.

[21]郭丽婷.社会信任、政治关联与中小企业融资[J].金融论坛,2014,19(4):34-42+51.

[22]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[23]林毅夫,刘培林.中国的经济发展战略与地区收入差距[J].经济研究,2003(3):19-25+89.

[24]刘生龙,王亚华,胡鞍钢.西部大开发成效与中国区域经济收敛[J].经济研究,2009,44,(09):94-105.

[25]陆军,聂伟.中部崛起战略促进了中部经济增长吗?[J].江西社会科学,2018,38(9):46-55+254-255.

[26]倪娟,彭凯,胡熠.连锁董事的“社会人”角色与企业债务成本[J].中国软科学,2019,(2):93-109.

[27]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[28]El-Khatib R, Fogel K, Jandik T.CEO Network Centrality and Merger Performance[J].Journalof Financial Economics,2015,116(2):349-382.

[29]陈艺萍,张信东.公司为什么放弃债务的收益呢?[J].经济问题,2015(3):103-107.

[30]陈艺萍,张信东,史金凤.零杠杆公司业绩研究[J].中国管理科学,2016(6):171-176.

[31]戴亦一,张俊生,曾亚敏等.社会资本与企业债务融资[J].中国工业经济,2009(8):99-108.

[32]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017(7):169-183.

[33]王建玲,李玥婷,吴璇.企业社会责任报告与债务成本——来自中国A股市场的经验证据[J].山西财经大学学报,2016(7):113-124.

[34]连军,刘星,杨晋渝.政治联系、银行贷款与公司价值[J].南开管理评论,2011(5):48-57.

[35]刘苹,蔡鹏,蒋斌.企业家社会网络对企业绩效的影响机制[J].财经科学,2010(9):56-62.

[36]陈运森,郑登津,黄健峤.非正式信息渠道影响公司业绩吗?——基于独立董事网络的研究[J].中国会计评论,2018(1):27-52.

[37]周军.社会网络视角下独立董事与企业创新绩效[J].财经论丛,2018(4):75-82.

[38]游家兴,邹雨菲.社会资本、多元化战略与公司业绩——基于企业家嵌入性网络的分析视角[J].南开管理评论,2014(5):91-101.