投资者情绪与市场收益的双向波动溢出关系

——基于TGARCH-M和BEKK-GARCH模型

2020-11-20周文龙李育冬余红心赵袁军

周文龙,李育冬,余红心,赵袁军

(1.复旦大学 应用经济学博士后流动站,上海200433;2.珠海复旦创新研究院 金融创新发展中心,广东 珠海519000;3.上海商学院 商务经济学院,上海200235;4.上海立信会计金融学院 工商管理学院,上海201209)

一、引言

近年来,中国资本市场“暴涨暴跌”引起了学者和监管层的广泛关注。中国资本市场“暴涨暴跌”的特征显然不利于其长远健康发展。一方面,投资收益面临市场风险水平不确定性的冲击,造成投资者财富水平的重大损失,打击其参与资本市场的信心和积极性;另一方面,资本市场的稳定和金融安全面临巨大挑战,不利于“金融服务实体经济”功能的发挥。对此,学者从不同角度来寻找资产价格短期波动的原因,以期为资本市场的高质量发展提供智力支持。梳理已有文献,资产价格短期波动的成因主要分为两种:一是公开信息发布带来的冲击(谭松涛等,2014)[1];二是交易过程的冲击,包括私人信息、流动性和投资者情绪的冲击(De Long等,1990;方壮志和张玉霞,2017)[2-3]。此外,投机者对非理性投资者的诱导行为、谣言以及论坛情绪等因素均可导致资产价格的过度波动(胡昌生和池阳春,2013;雷震等,2016;段江娇等,2017)[4-6]。

关于中国金融市场的研究,皆显示出投资者情绪能够显著影响资产的均衡价格(王美今和孙建军,2004;张宗新和王海亮,2013;Yang和Li,2014;文凤华等,2014)[7-10]。部分学者通过区分投资者情绪和市场状态的不同情形,研究投资者情绪对资产价格的影响。例如,Yang和Li(2014)[9]研究发现投资者情绪对不同市场状态(牛市或熊市)下的资产定价具有非对称效应;文凤华等(2014)[10]探讨了投资者情绪特征对股票价格行为的影响,发现正面情绪和向上的情绪波动对股票收益率存在显著的正向影响。

然而,现有文献主要关注投资者情绪对市场收益的影响,较少同时考虑市场收益与投资者情绪二者之间的双向影响,且大多数采用频率较低的月度投资者情绪指数,缺乏不同风格资产投资者情绪效应的分析。与现有文献相比,本文的边际贡献在于两个方面:其一,构建日频投资者情绪指数,基于TGARCH-M和BEKK-GARCH模型证实了中国A股市场上投资者情绪与市场收益的双向波动溢出关系;其二,进一步分析不同风格资产的投资者情绪效应,发现小盘股、高市盈率股及亏损股更易受投资者情绪的影响。

本文后续结构安排如下:第二部分在回顾相关文献的基础上提出本文的研究假设;第三部分为本文的研究设计,陈列数据来源以及论述投资者情绪综合指数的构造方法;第四部分为本文实证分析,主要实证检验投资者情绪对市场收益、收益波动的冲击效应以及投资者情绪与市场收益的双向波动溢出关系,进一步分析不同风格资产的投资者情绪的影响效应;第五部分为结论与建议。

二、文献回顾与研究假设

行为金融理论承认基本面影响资产价格波动的同时关注投资者情绪对资产价格的效应。投资者情绪能够影响资产价格波动的原因在于套利的有限性。部分投资者依据噪声信号进行非理性交易,被称为噪声交易者。De Long等(1990)[2]构建了噪声交易者模型,又称DSSW模型,发现噪声交易者的非理性交易促使在基本面未发生波动的情况下资产价格大幅度偏离资产内在价值。基于投资者的保守性和代表性偏差,Barberis等(1998)[11]提出描述投资者信念形成过程的“BSV模型”,并用以解释股票价格对消息的过度反应和反应不足的现象。对于过度反应和反应不足现象的解释,DHS模型引入了两个心理学中的认知偏差,即过度自信和自我归因偏差(biased self-attribution)(Daniel等,1998)[12]。立足于中国资本市场的实际,国内学者拓展了DSSW模型,表明投资者情绪是影响资产价格波动的系统性因子(王美今和孙建军,2004;张宗新和王海亮,2013)[7-8]。投资者情绪对资产价格的效应在实证分析中得到了论证(Kumar和Lee,2006;Yu和Yuan,2011;Baker等,2012;Stambaugh等,2012;Devault等,2019;余秋玲和朱宏泉,2015;部慧等,2018)[13-19]。

中国资本市场尚未成熟,股票市场主要由个人投资者组成(Ng和Wu,2007)[20],非理性的散户投资者大量存在,市场环境允许投资者情绪对市场波动产生作用。部分学者甚至认为中国股市的主要驱动因素是市场传闻或个人投资者的情绪,而非基本面因素(Wu,2010)[21]。基于以上分析,我们提出如下研究假设来分析中国股票市场:

H1:投资者情绪会对市场收益率和收益波动产生冲击。

现有文献主要关注投资者情绪对市场收益的影响,对于影响投资者情绪的因素还缺乏深入的研究,也很少同时考虑市场收益与投资者情绪二者之间的双向影响。对此,本文提出如下假设:

H2:市场收益与投资者情绪二者之间存在双向影响。

Baker和Wurgler(2006)[22]指出投资者情绪对股票收益率的影响存在横截面效应,其对小盘股、次新股、成长股、高波动率股等这类估值高度主观且难以有效套利的股票能够产生更大的效应。对此,本文提出如下假设:

H3:不同风格资产的投资者情绪效应存在差异性。

三、研究设计

(一)数据来源

本文数据来自国泰安数据库(CSMAR)和WIND金融数据库。考虑到各项数据指标的可得性,本文大部分数据时间跨度为1995年12月20日至2020年6月30日,样本容量为5946个。市场收益率为综合日市场回报率减去日度无风险收益率(Rf)的差值,即超额收益率。为保证稳健性,本文对综合日市场回报率分别采用等权平均法、流通市值加权平均法以及总市值加权平均法计算,由此得到的超额收益率依次为Re1、Re2、Re3。不同风格资产的收益率同样为去除日度无风险收益率后的日度超额收益率,其样本期为2000年1月4日至2020年6月30日,样本容量为4963个。

(二)投资者情绪综合指数构造

投资者情绪是一个相对抽象的概念,现有对投资者情绪指标的选取主要分为四类。第一类是客观指标,以金融市场产生的交易数据作为替代指标,如封闭式基金折价(Neal和Wheatley,1998)[23]、股票交易量(Baker和Stein,2004)[24]、IPO数量及首日收益(Ljungqvist等,2006)[25]。此类指标能够比较客观地反映投资者的情绪波动和心理活动,也称为间接情绪指标。第二类是主观指标,采用问卷调查等方法对投资者进行调查,直接获取投资者对未来市场行情的预期,又称为直接情绪指标,如投资者智能指数(Brown和Cliff,2004)[26]、个 体 投 资 者 协 会 指 数(Brown和Cliff,2005)[27]、央视看盘指数(王美今和孙建军,2004)[7]。第三类为复合指标,收集整理多个上述两类指标,运用主成分分析法构造综合指数,这类指标能够较为全面地刻画投资者情绪波动(Baker和Wurgler,2006)[22]。第四类为从网络论坛(Antweiler和Frank,2004)[28]和新闻(GARCA,2013[29];段江娇等,2017[6])等文本信息中挖掘的投资者情绪。

借鉴Baker和Wurgler(2006)[22]的研究方法,同时考虑中国金融市场数据的频率和可获得性,本文引入了五个投资者情绪代理指标,进而编制日度投资者情绪综合指数,具体如下。

1.投资者情绪代理指标选择

(1)市场换手率。Scheinkman和Xiong(2003)[30]发现换手率是市场参与者对股票行情看法分歧程度的体现,较高的看法分歧程度往往伴随着较高的换手率。Baker和Stein(2004)[24]构建理论模型研究市场换手率与投资者情绪之间的关系。因此,市场换手率越高,投资者情绪越高涨。市场换手率为股票的交易量同总股本的比值,记为Turnoverrate。

(2)腾落比例。Brown和Cliff(2005)[27]研究认为腾落比例越大,投资者情绪水平越高。腾落比例为A股市场上涨的股票数量与下跌的股票数量之比,记为ADR。

(3)新高新低比。Brown和Cliff(2004)[26]研究认为新高新低比越大,投资者情绪越高。其测度方法为A股市场中,创新高的股票个数与创新低的股票个数的差值,再除以有效交易的股票个数,记为Netum。

(4)沪市流动性与深市流动性。Baker和Stein(2004)[24]使用市场流动性水平作为投资者情绪代理变量。其计算公式为:

其中,Liq表示市场流动性水平,Pt为收盘价,Pt-1为前一日收盘价,TM为成交金额,TMV为流通市值。沪市流动性与深市流动性分别记为Hiliq和Siliq。

2.日度投资者情绪综合指数测度

表1 列出了市场换手率、腾落比例、新高新低比、沪市流动性及深市流动性的描述性统计和相关性,结果显示它们之间的相关性均在1%的置信水平下显著。可见,单个投资者情绪代理指标中都隐含了情绪成分和与情绪不相关的异质成分。因此,本文利用主成分分析方法,剔除投资者情绪代理指标中的异质成分,提取共同的投资者情绪成分,构造投资者情绪综合指数。前两个主成分的累计方差解释率达到了66.61%,且仅有前两个主成分的特征值大于1。基于此,本文选取前两个主成分按照各自方差解释率进行加权来构造投资者情绪综合指数,记为Sent。

表1 投资者情绪代理指标描述性统计及相关性

(三)研究方法及模型的选择

1.单位根检验

为了避免伪回归问题,运用ADF法检验时间序列数据的平稳性。

2.Granger因果检验与脉冲响应分析

为了考察投资者情绪综合指数与日度超额收益率数据之间的相互影响,本文采用以下时间序列模型进行Granger因果检验:

检验原假设“H0∶β1=…=βq=0”和“H0∶γ1=…=γm=0”即“日度超额收益率的过去值对预测投资者情绪综合指数的未来值没有帮助”“投资者情绪综合指数的过去值对预测日度超额收益率的未来值没有帮助”。为直观观测投资者情绪综合指数和日度超额收益率之间的相互关系,在Granger因果检验后,本文进一步进行脉冲响应分析。

3.模型选择

(1)TGARCH-M模型。为了说明GARCH建模的合理性,本文首先进行ARCH效应的检验。同时,综合考虑风险和收益之间的关系以及股票市场中的“杠杆效应”,本文选择TGARCH-M模型,具体设定如下:

(2)BEKK-GARCH模型。单变量GARCH模型能够刻画单个金融时间序列的“波动集聚”现象,但在考察多变量二阶矩间的相互作用关系时较为烦琐。因此,本文采用多元GARCH模型来研究投资者情绪与市场收益二者波动间的相互作用关系。

本文研究对象包含投资者情绪和日度超额收益率这两个变量,后续模型设定采用二元GARCH形式。考虑一个二元随机过程yt:

其中,μt(θ)表示条件均值向量,at形式如下:

其中,H1/2t(θ)是一个2x2的正定矩阵;向量zt具有以下性质:

Ht表示yt的条件方差—协方差矩阵,It-1表示t-1时刻的信息集,可以得到以下表达式:

在二元情形中,Ht可以写成如下形式:

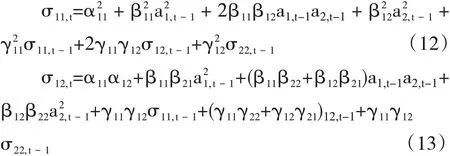

其中,σ11,t、σ22,t分别表示投资者情绪和超额收益率的条件方差,σ12,t为二者的条件协方差。为保证Ht的正定性,本文借鉴Engle和Kroner(1995)[31]提出的BEKK模型,由此二元情形的条件方差—协方差的表达式如下:

在以上三个表达式中:第一,若β11和β22显著不为零,表明自身t-1期残差项平方对t期投资者情绪和超额收益率的条件方差有影响;第二,若γ11和γ22显著不为零,表明自身t-1期条件方差对t期投资者情绪和超额收益率的条件方差有影响;第三,若β12、β21、γ12、γ21显著不为零,表明投资者情绪和超额收益率之间存在ARCH型和GARCH型波动溢出效应。第一和第二是为了考察金融市场中“波动集聚”的现象,第三则是为了考察投资者情绪和日度超额收益率相互之间的波动溢出现象。

为了更为严格地验证投资者情绪和日度超额收益率之间的波动溢出效应,本文运用Wald检验对三个联合假设进行验证:检验日度超额收益率对投资者情绪不存在直接的溢出效应,即假定系数β12和γ12均为零;检验投资者情绪对日度超额收益率不存在直接的溢出效应,即假定系数β21和γ21均为零;检验投资者情绪和日度超额收益率之间不存在直接的溢出效应,即假定系数β12、γ12、β21及γ21均为零。

(四)描述性统计

表2 投资者情绪综合指数与超额收益率描述性统计及相关性

四、实证分析

(一)投资者情绪与市场收益波动

1.单位根检验

为了避免实证结果的伪回归,本文对时间序列数据的平稳性进行检验。本文运用ADF法检验超额收益率数据和投资者情绪综合指数是否存在单位根(见表3)。表3显示出投资者情绪综合指数序列和超额收益率序列均是平稳序列,符合零阶单整I(0)。

表3 投资者情绪综合指数与超额收益率的单位根检验结果

2.Granger因果检验与脉冲响应分析

本文基于VAR模型进行Granger因果检验的结果如表4所示。从表4的组A可以看出,在1%的显著性水平下,拒绝了“不是Sent的Granger原因”和“Sent不是的Granger原因”两个原假设。组B表明,在1%的显著性水平下,是Sent的Granger原因,Sent也是的Granger原因。在组C中,在1%显著性水平下拒绝了“不是Sent的Granger原因”和“Sent不是的Granger原因”两个原假设。因此,投资者情绪综合指数和超额收益率之间存在相互影响。此外,超额收益率对投资者情绪综合指数的影响比投资者情绪综合指数对超额收益率的影响更为显著。从脉冲响应分析结果来看(见图1),投资者情绪综合指数对超额收益率只在1期达到最大的正向冲击,随后逐渐减弱。超额收益率对投资者情绪综合指数的冲击在2期达到最大。

表4 投资者情绪综合指数与超额收益率的单位根检验结果

图1 投资者情绪综合指数与超额收益率的脉冲响应分析

3.投资者情绪对市场收益波动的冲击效应

A股 市 场 日 度 超 额 收 益 率 序 列Re1、Re2、Re3的ARCH效应检验的LM统计量分别为307.14、184.65以及175.52,均在1%的置信水平上显著,这说明超额收益率序列存在显著的ARCH效应。

从表5可以看出,TGARCH-M模型的估计结果基本一致。α1的系数均在1%的置信水平上显著,这说明中国股票市场中风险会影响收益率,但系数符号不稳定,无法推断出“承担风险越大,所获收益越大”,即“风险溢价”现象。α2的系数均在1%的置信水平上显著,表明投资者情绪对超额收益率存在显著影响。而投资者情绪对收益波动的影响则体现在β4上,β4在1%的置信水平上显著为正,反映出投资者情绪能起到加剧收益波动的作用。金融时间序列数据往往存在“波动率集聚”的现象,即一次大的市场波动后面会紧跟着另一次大的市场波动,这一点体现在β1均在1%的置信水平上显著为正。刻画“杠杆效应”的参数β2有两个在1%的水平上显著为负,另一个也为负但不显著,基本说明负冲击对收益波动率的影响小于正冲击的影响。这与王美今和孙建军(2004)[7]的研究结论不一致。

表5 基于TGARCH-M模型的投资者情绪对市场收益及其波动的冲击效应

综上所述,投资者情绪对超额收益率以及收益波动有着显著的影响,尤其投资者情绪能起到加剧收益波动的作用,假设1成立。此外,A股市场中的“波动率集聚”现象以及“杠杆效应”得到了进一步证实,而无法推断出中国股票市场中存在“风险溢价”现象,即承担风险越大,所获收益越大。

4.投资者情绪与市场收益波动之间的溢出效应

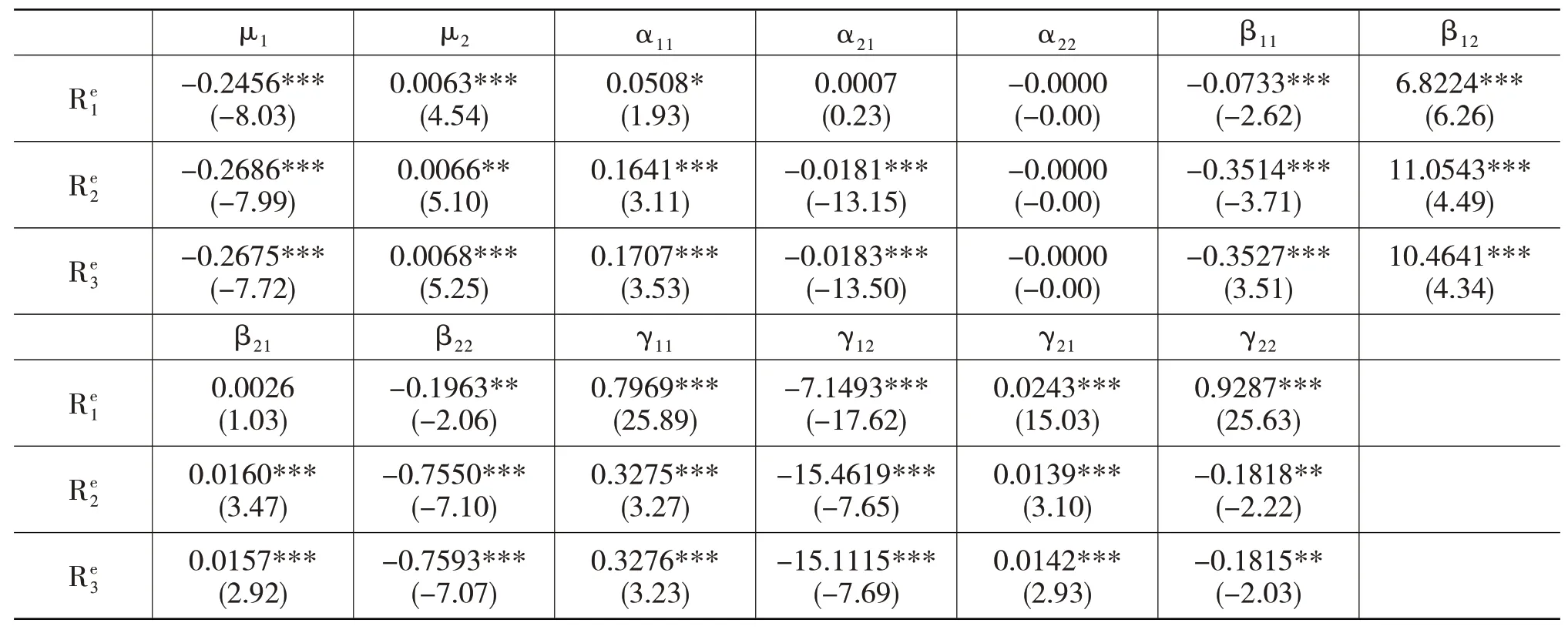

表6 给出了投资者情绪与超额收益率的BEKKGARCH模型估计结果。显然,投资者情绪综合指数与三种日度超额收益率数据的波动溢出效应是一致的。在均值方程中,常数项μ2均在1%置信水平上显著为正,表明样本期间A股市场存在正的超额收益率。在方差方程中,系数β11和β22均在1%置信水平上显著,表明投资者情绪和超额收益率的t-1期残差项平方分别对其自身t期条件方差有显著正效应;系数γ11和γ22在1%置信水平上显著为正,表明投资者情绪和超额收益率t-1期条件方差分别对其自身t期的条件方差有显著正效应。由此可以得出,投资者情绪和超额收益率的“波动集聚”效应主要体现在GARCH项,即当期大的波动会引致下一期大的波动。

本文主要研究关注投资者情绪和日度超额收益率的交叉影响。系数β12在1%置信水平上显著为负,说明超额收益率滞后一期的ARCH冲击对投资者情绪当期条件方差可能存在显著影响。γ12均在1%置信水平上显著,说明超额收益率滞后一期的条件方差对投资者情绪当期条件方差存在显著影响。系数β21至少在5%的置信水平上显著,说明投资者情绪滞后一期的ARCH冲击对超额收益率当期条件方差存在显著为正的影响。系数γ21均在1%置信水平上显著,说明投资者情绪滞后一期的条件方差对日度超额收益率当期条件方差存在显著为正的影响。由此,本文可以得出基本结论:投资者情绪和超额收益率之间存在双向的波动溢出效应,假设2成立。

表6 基于BEKK-GARCH模型的投资者情绪对市场收益的波动溢出效应

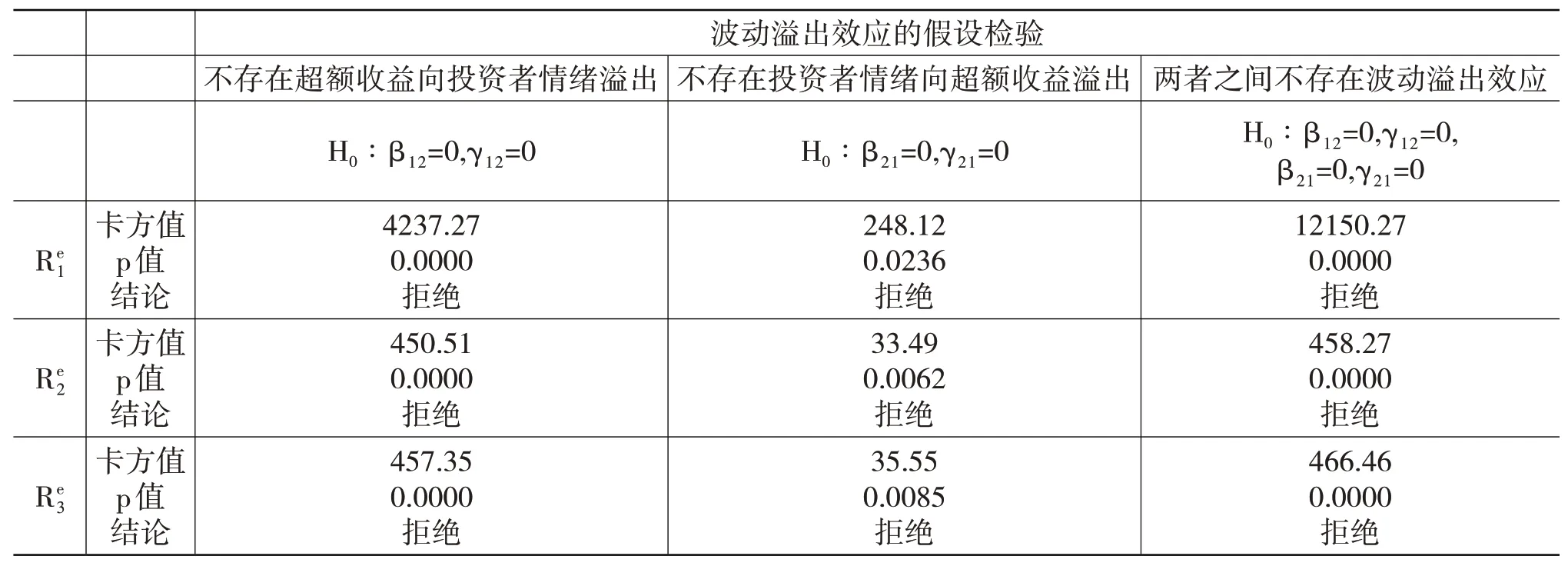

表7 投资者情绪与市场收益波动溢出效应的Wald检验

为严格地验证投资者情绪和超额收益率之间的波动溢出效应,本文运用Wald检验对三个联合假设进行验证:检验超额收益率对投资者情绪不存在直接的溢出效应,即β12、γ12均为零;检验投资者情绪对超额收益率不存在直接的溢出效应,即β21、γ21均为零;检验投资者情绪和超额收益率之间不存在直接的溢出效应,即β12、β21、γ12、γ21均为零。通过表7可以发现,三个原假设均被拒绝。这表明投资者情绪和超额收益率之间存在显著的双向波动溢出效应,Wald检验结果与基于单个参数的显著性分析结果一致。

(二)投资者情绪与不同风格资产的收益波动

依据申万风格指数分类,本文基于TGARCH-M模型对不同风格资产的投资者情绪效应进行分析,以此验证假设3。基于篇幅和简洁的考虑,本文直接报告了TGARCH-M模型的回归结果,省略了单位根检验、Granger因果检验与脉冲响应分析、ARCH效应检验等内容。

1.大盘股、中盘股与小盘股

不同市值的股票,其投资者情绪效应存在差异,检验结果见表8。表8为基于TGARCH-M的投资者情绪、市值与波动性的回归结果。从系数α1、β1、β2及β3的大小和显著性水平来看,与“风险溢价”相悖的现象、“波动率集聚”现象以及“杠杆效应”的结果与前文基本一致。系数α2的大小在不同市值的股票之间存在差异。系数β4的大小和显著性水平表明,小盘股的收益率波动性对投资者情绪敏感度最高,其次是中盘股,大盘股对投资者情绪的敏感度最低,这与Baker和Wurgler(2006)[22]的研究结论一致,而与张宗新和王海亮(2013)[8]得到的大盘股更易受投资者情绪影响的结论相反。在中国股票市场中,散户占比相对较高,且更倾向于持有中小盘股票,散户基本扮演了噪声交易者的角色,这可以解释中国股票市场中小盘股票更易受投资者情绪影响的现象。

表8 基于TGARCH-M模型的不同市值下投资者情绪对市场收益及其波动的冲击效应

表9 基于TGARCH-M模型的不同市盈率下投资者情绪对市场收益及其波动的冲击效应

2.高市盈率股、中市盈率股、低市盈率股

市盈率的高低代表了对股票估值的高低,不同市盈率的股票,投资者情绪对其收益率和波动性的影响存在差异,检验结果见表9。从系数α1、β1、β2及β3的大小和显著性水平来看,与“风险溢价”相悖的现象、“波动率集聚”现象以及“杠杆效应”的结果与前文基本一致。系数α2的大小在不同市盈率的股票之间存在差异。β4的显著性水平差异表明,市盈率越低的股票,其波动性对投资者情绪敏感度越低。一般而言,市盈率低的股票往往也是大盘股,估值较低的优势使其对价值投资者具有更大的吸引力,这基本可以解释不同市盈率股票情绪敏感度存在差异的现象。

3.高市净率股、中市净率股、低市净率股

同样,市净率的高低也代表了对股票估值的高低,不同市净率的股票,投资者情绪对其收益率和波动性的影响理应存在差异,检验结果见表10。从系数α1、β1、β2及β3的大小和显著性水平来看,与“风险溢价”相悖的现象、“波动率集聚”现象以及“杠杆效应”的结果与前文基本一致。系数α2的大小在不同市净率的股票之间存在差异,低市净率股票收益率受投资者情绪影响更为显著。从β4的大小和显著性水平难以推断出投资者情绪对不同市净率股票收益波动的影响差异。

表10 基于TGARCH-M模型的不同市净率下投资者情绪对市场收益及其波动的冲击效应

表11 基于TGARCH-M模型的不同盈利能力下投资者情绪对市场收益及其波动的冲击效应

表12 基于TGARCH-M模型的投资者情绪对市场收益及其波动的冲击效应(2008年样本)

表13 基于TGARCH-M模型的投资者情绪对市场收益及其波动的冲击效应(2015年样本)

表14 基于BEKK-GARCH模型的投资者情绪对市场收益的波动溢出效应(2008年样本)

表15 基于BEKK-GARCH模型的投资者情绪对市场收益的波动溢出效应(2015年样本)

4.亏损股、微利股、绩优股

盈利能力是反映股票基本面的重要指标,盈利能力存在差异的股票,其情绪效应也会有所不同,检验结果见表11。从系数α1、β1、β2及β3的大小和显著性水平来看,与“风险溢价”相悖的现象、“波动率集聚”现象以及“杠杆效应”的结果与前文基本一致。从系数α2、β4的大小和显著性水平的差异可以看出,亏损股的投资者情绪敏感度高于微利股和绩优股。亏损股的基本面较差,价值投资者往往会选择远离这类股票而持有绩优股,噪声交易者和大量散户投资者会倾向于持有亏损股这类带有“博彩”性质的股票,以期追求更高的收益。

(三)稳健性检验

由于样本期跨越了2008年和2015年两次“股灾”时期,股票价格剧烈波动可能对投资者情绪与市场收益波动之间的关系产生影响,本文对2008年和2015年单独取样本进行检验,作为本文的稳健性分析。稳健性检验结果表明本文的研究结论依然成立,本文的研究结论是稳健的(详见表12—表15)。

五、结论与建议

本文利用中国A股市场数据,实证分析了投资者情绪与市场收益波动之间的影响关系。通过构建TGARCH-M和BEKK-GARCH模型进行回归分析,本文发现投资者情绪综合指数对超额收益率及收益波动具有显著的冲击效应,印证了“投资者情绪是影响资产价格的系统性因子”,且中国股票市场中存在与“风险溢价”相悖的现象,即承担风险越大,所获收益越小。同时,超额收益率对投资者情绪存在显著的波动溢出效应,二者之间的波动溢出关系是双向的。进一步,本文分析了不同风格资产之间投资者情绪效应是否存在差异,研究发现小盘股、高市盈率股及亏损股的投资者情绪敏感度更高。

作为影响资产价格的系统性因素,投资者情绪对市场的稳定性和效率有着重要影响。结合研究结论,本文尝试从以下几点提出相应建议。

第一,注重投资者培育,提升投资者素质。经过多年的发展,中国股票市场依然是一个不太成熟的市场,个体投资者众多,“追涨杀跌”的心理广泛存在,应注重对投资者的培育,提升投资者的风险意识,引导投资者重视价值投资,抑制非理性投资者行为和情绪化交易对市场产生的冲击。

第二,发展长期机构投资者,强化机构投资者的自律和监管,规范机构投资者行为。相对于个体投资者,机构投资者具备信息优势和专业素养,理论上更接近“DSSW模型”中的理性投资者。然而,现实中的机构投资者同样扮演着A股市场噪声交易者的角色(王美今和孙建军,2004;张宗新和王海亮,2013)[7-8],其短期行为经常会引起市场的异常波动,这显然不符合中国资本市场的长期发展战略。因此,应坚持培育发展长期机构投资者,加强机构投资者的自律和监管,规范机构投资者行为,充分发挥长期机构投资者的市场稳定功能。

第三,重视对投资者行为和投资者心理的研究,厘清影响投资者情绪的因素。证券市场的主体是众多投资者,投资者行为对资产价格的形成机制产生重要影响,投资者心理和投资者情绪又决定了投资者的市场交易行为。因此,资产定价研究必然离不开对投资者心理和行为的深入研究,对投资者情绪及其影响因素的理解至关重要。