基于均衡理论的森林火灾险费率厘定与分区*

2020-11-18富丽莎潘焕学

富丽莎,潘焕学,秦 涛,张 晞

基于均衡理论的森林火灾险费率厘定与分区*

富丽莎,潘焕学**,秦 涛**,张 晞

(北京林业大学经济管理学院,北京 100083)

为实现森林火灾险费率的精细化厘定,基于均衡理论,以全国29个省(市、区)为研究区,选取1993-2018年数据,从投保林农期望效用与林业灾害风险出发,探讨能够满足供求双方均衡的森林火灾险费率厘定原理,并据此对Holecy模型进行改进,以解决原有模型中分布参数模型局限于Weibull分布与变量不符合实际的问题;利用改进后的Holecy模型对森林火灾险费率进行测算与分区,并将分区结果与实际年均赔付率进行对比。结果表明:各地森林火灾期望纯费率、风险纯费率以及纯费率存在较大差别,在100%参保率下,纯费率由0.164‰到52.955‰不等,最低为甘肃省,最高为黑龙江省;森林火灾险纯费率水平与参保率呈负相关,费率水平随参保率的上升而下降,且参保率对高风险地区的影响更为显著;依据纯费率测算值将研究区划分为高风险区、中风险区、较低风险区和低风险区4个等级,分区结果与年均赔付率分区有一定的吻合性,赔付的差异性表明了森林火灾费率差别化厘定与风险区划的必要性和合理性。

森林火灾险;Holecy模型;纯费率;费率厘定;费率分区

森林火灾险是转移和分散林业火灾风险的重要管理措施,有助于保障林业资源与生态环境系统;而科学合理的费率厘定可有效促进森林火灾险市场供需双方的参与积极性,是森林火灾险产品精细化发展的重要基础。中国地域宽广,不同地区森林火灾的形成原因、发展机理及其致损程度均有较大差别[1],但目前森林火灾险费率还未依据实际风险水平及其可能致损程度进行精细化厘定,而是采用统一费率,费率测算与风险评估缺乏科学依据及公允标准界定,致使基于大数原理和风险分散与转移原则的森林火灾保险功能无法有效发挥,制约了保险产品的科学化发展与火灾风险管理的推动,导致保险市场供需趋冷。而美国、日本、芬兰、瑞典等在森林保险方面发展具有优势的国家均采用符合本国不同级别风险的差别费率厘价与区划机制。因此,实现森林火灾险费率的精细化厘定是当前中国森林保险市场亟待解决的关键性问题。

关于森林保险费率的厘定主要有两种思路,一是从需求方出发基于林农保险支付意愿进行测算,二是从供给方出发基于保险公司预期经营利润与赔付进行测算。但由于基于支付意愿的测算方法涉及参保林农效用函数的估算而存在一定技术难度,已有研究主要是基于第二种思路,这种思路又可具体分为两种方法:一是基于历史森林灾损数据测算费率。Holecy等[2]以德国西南部一个以针叶林为主的森林企业为例,运用威布尔函数(Weibull)对含有树木树龄与参保面积变量的损失概率进行分布拟合,利用净保险费与风险溢价两者加和计算保险费;Brunette等[3]在考虑不同灾害风险及时间相关性的基础上,以斯洛伐克银杉林场为例,提出了包含森林火灾风险、森林病虫灾害等多重自然灾害保险的费率精算模型。张长达等[4]基于熵权的TOPSIS法对全国各省进行风险区划,并对各风险区历年森林火灾受灾率进行分布拟合,按照最优分布厘定各风险区森林火灾纯费率;叶涛等[5]对不同树种、不同树龄保险标的多年期条件下的活立木价值与火灾纯风险损失率进行评估,据此测算出差异化保额与保险费率。二是基于风险评估进行费率测算。Sacchelli等[6]构建了一个地理信息系统(GIS),通过潜在的经济损失与巨灾发生概率确定各区费率,以期为意大利多尺度费率厘定提供方法与参考;陈国荣等[7]在构建森林火灾风险区划指标体系的基础上,运用熵权法结合TOPSIS进行指标体系的权重与评分,并结合利差和平方法与K-W非参数检验进行风险区划,基于区划结果进行费率测算。Sivrikaya等[8]基于GIS通过森林火灾风险指数对火灾风险进行了极端、高、中、低等各等级的划分。已有两种森林火灾费率厘定思路均存在各自局限,基于需求方的方法从林农投保和风险保障需求满足情况出发而使所厘定费率水平偏低,导致供给方缺乏动力;基于供给方的方法因从保险公司预期赔付和经营利润出发而使所厘定费率水平偏高,抑制了投保方参保意愿。因此,基于任意单一方的费率厘定均无法达到供求双方均衡的费率,不能实现市场均衡定价机制。从具体方法看,国外学者侧重于对理论模型的探讨,且模型大多包含树种、树龄等变量,这与中国森林保险经营实际不符,不能完全照搬套用;国内学者基于建立识别森林火灾致灾因子指标的区域费率测算方法存在指标选取主观性和区域划分过大的限制。

森林火灾险费率包括两部分,一部分是与森林火灾固有损失相关的纯费率,另一部分是开展森林火灾险业务的经营成本和保持保险公司一定预期利润而产生的附加费率;但因影响保险人经营费用和预期利润的因素很多,致使各地不同保险人附加费率存在较大区别;而纯费率的厘定是总费率确定的关键和基础。为此,本研究仅针对森林火灾险纯费率进行分析与测算。因此,一方面着眼于林农效用,一方面着眼于实际灾害风险,基于均衡理论探讨能够满足供求双方均衡的费率厘定原理;在此基础上,对Holecy模型进行变量变换与分布拟合参数模型补充,并结合相关森林火灾历史数据进行森林火灾险纯费率的测算与分区;以期在符合中国森林保险经营实际前提下,丰富森林火灾险费率厘定的理论与模型,实现森林火灾险费率的精细化厘定与分区,并为完善森林保险产品体系提供科学依据。

1 资料与方法

1.1 基本资料

研究区域选取全国29个省(市、自治区),其中,上海市和港澳台地区因数据缺失被剔除,重庆市包含在四川省内,数据期限为1993-2018年(共16a)。森林火灾受害率为各地森林火灾成灾面积与实际森林总面积的比值;各地成灾面积和森林总面积取自《第一次到第八次森林资源连续调查表》(发布时间分别为1993、1998、2003、2009和2013年)和1993-2018年《中国林业统计年鉴》,数据来自中国林业科学数据中心网站。同时,由于清查报告发布的时间并不连续,为此,基于中国森林资源清查数据,假定森林资源的年际变化为线性,对各地森林面积数据进行简单的线性插值,得到1993-2018年各地区历年森林面积数,进而得到各地历年森林火灾受害率时间序列。此外,依据森林火灾险纯费率厘定模型制定技术流程,分别对数据进行了基数处理和趋势分析。

1.2 研究思路与方法

1.2.1 基于均衡理论的森林火灾险纯费率厘定原理

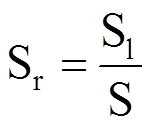

森林火灾风险是指因森林火灾导致的单位面积森林资源受损波动的程度,即

式中,Sr为森林火灾风险,S1为森林资源受损波动值(hm2),S为森林资源实际面积(hm2)。当林农购买森林火灾险后,因发生森林火灾所导致的损失可由保险公司进行赔偿,此时,赔偿额I为

式中,D为单位森林面积保障水平(元·hm-2),Sa为合同设定的绝对免赔率。林农购买森林火灾险后,发生火灾时的财富为W−L−F+I,不发生火灾时的财富为W−F;其中,W为投保林农初始禀赋(元);L为发生火灾时的损失(元),且L

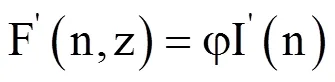

式中,φ为森林火灾发生概率(%)。现设定n代表森林火灾险的购买数量(份),则赔偿额I是n的函数,即I=I(n)。在不考虑交易成本的情况下,假定z为包含信息成本等在内其它可影响费率的因素,则保费F为森林火灾险购买数量n和其它可影响费率因素z的函数,即F=F(n, z)。此时,对n求导,当U¢(.)=0,且在是否参与森林火灾险状态下林农边际效用相同时,其效用最大。也即

即

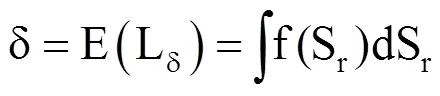

因此,科学的森林火灾险保费应与林农预期损失额E(L)相等,为方便计算,本研究不考虑绝对免赔率,即

此时,科学的森林火灾险费率δ应与林农预期损失率E(Lδ)相等,即

即森林火灾险费率科学厘定前提下,δ=φ=∫f(Sr)dSr,也即森林火灾险费率等于森林火灾风险发生的预期概率,这由森林火灾风险的概率分布f(Sr)决定。

此时,基于以下3个前提,前提1:林农是理性经济人,前提2:林农是风险回避者,前提3:保险公司能够提供保险责任健全、保障水平较高和保费合理的保险产品。从供需均衡视角看:

(1)投保林农的财富

发生火灾时为:W−L−δI+I

不发生火灾时为:W−δI (8)

(2)保险公司的收支情况

发生火灾时为:δI−I,也即−I(1−δ)

不发生火灾时为:δI (9)

则保险公司的期望利润为−φ(1−δ)I+(1−φ)δI。当保险公司的期望利润为0时,支付的金额精确符合了预期损失,保险费率是精算公平的,即当δ=φ时,保险费率是精算公平的;当δ>φ时,保险费率不是精算公平的。此时,保险公司开展森林火灾险的基本条件为:δ≥φ。

(3)投保林农效用

林农选择保额以实现最大化期望效用,即

由其一阶导为0可得:(1−δ)φU¢(W−L+I−δI)− δ(1−φ)U¢(W−δI)=0。此时,在科学厘定费率前提下,δ=φ,那么U¢(W−L+I–δI)=U¢(W−δI);又因为U¢¢(.)<0,U¢(x)为单调递减的,即W−L+I*−δI*=W−δI*,也即I*=L。由此可知,当保险公司费率精算公平时,林农会选择购买全额保险。

1.2.2 基于Holecy模型改进的森林火灾险纯费率厘定模型

由森林火灾险纯费率厘定原理可知,森林火灾险纯费率由森林火灾风险的概率分布f(Sr)决定,而Holecy(2006)模型正是基于风险概率分布的费率测算模型。在Holecy模型中,森林火灾险纯费率主要包含与森林火灾固有损失相关的期望纯费率和因不确定性引起的风险纯费率两部分,其构成为

式中,Gm(t)为投保面积m下t林龄的森林火灾险纯费率;N(t)为期望纯费率,Rm(t)为风险纯费率。其中,森林火灾期望纯费率为

森林火灾险风险纯费率为

式中,Sm为投保面积m下包含全体树龄的期望森林火灾损失率p的标准误差;Za/2为在某自由度与1−a置信水平下T检验的临界值。

但Holecy模型的原有变量设定与中国林业实际不符,需对其进行改进。张德成等[9]基于原有Holecy模型进行了改进,以参保率代替参保面积变量,并将费率计量单位更改为千分率,以森林火灾受害率最优拟合分布的均值为期望纯费率,以基于某一置信水平下期望纯费率的允许误差为风险纯费率,进行了森林火灾险纯费率的厘定。秦涛等[10]通过扩展原有Holecy模型中单一Weibull分布的理论假定来对各地区森林火灾受害率服从的最优分布进行拟合,由此计算出不同参保率条件下各地区森林火灾险纯费率值。本研究在借鉴其它农业气象灾害与风险评估领域研究基础上[11-13],基于改进后Holecy模型进一步进行了变量变换与分布拟合参数模型补充,构建了更符合中国林业经营实际的森林火灾险纯费率厘定模型。

(1)消去树龄(t)参数的影响,即令H(t)´ω´DF(t)=1,意味着不同树龄的树木面临同样的森林火灾风险。此时,森林火灾期望纯费率为

式中,p1指该地区当年发生森林火灾的概率,服从(0,1)二项式分布,为研究期内该地区发生火灾的总年数与研究期总年数的比值;p2是以发生火灾为条件的森林火灾受害率均值,可通过参数估计法基于森林火灾历史数据对各地森林火灾受害概率分布进行拟合,根据各地森林火灾概率最优分布的数学特征进行精准度量。

森林火灾险风险纯费率为

由此,改进后Holecy模型中森林火灾险纯费率为

(2)Holecy模型将森林火灾概率都假设为服从Weibull分布,但中国各地森林火灾发生概率存在较大差异,此分布假设存在一定局限性。为此,参考已有灾损分布拟合相关研究,选取7个最常用的参数模型,包括Normal分布、Lognormal分布、Beta分布、Exponential分布、Poission分布、Weibull分布和Gamma分布;运用最优参数估计法进行分布拟合,采用最大似然法进行参数估计,并运用K-S拟合优度检验以确定各地森林火灾最优分布模型。

1.3 分布函数模型介绍

(1)Normal分布

Normal分布的概率密度函数表达式为

式中,μ和σ分别为变量平均值和标准差。

(2)Lognormal分布

当x>0时,对数正态分布的概率密度函数为[14]

(3)Beta分布

Beta分布的概率密度函数为

(4)Exponential分布

双参数Exponential分布的概率密度函数为

式中,λ和μ分别是双参数Exponential分布的尺度参数和位置参数。

(5)Poission分布

双参数Poission分布的概率密度函数为

(6)Weibull分布

双参数Weibull分布的概率密度函数为[15]

(7)Gamma分布

双参数Gama分布的概率密度函数为

式中,φ(.)指Gama函数;Gamma分布期望值为kθ,方差为kθ2。

2 结果与分析

2.1 森林火灾受害率时间序列趋势处理

进行分布拟合之前,需对森林火灾受害率时间序列数据进行平稳性检验。运用SPSS时间序列分析的专家建模模块,对1993−2018年各地区森林火灾受害率时间序列进行趋势检测,该模块提供了指数平滑及ARIMA等多种备选模型;Simple指数平滑模型又叫一次指数平滑模型,适用于预测没有明显趋势与季节性的时间序列,其预测结果为一条水平的直线;Holt指数平滑模型适用于预测带有趋势的时间序列,其预测结果为一条斜率不为0的直线;ARIMA(a,b,c)为差分整合移动平均自回归模型,其中,a为自回归项数,c为滑动平均项数,b为使之成为平稳序列所做的差分次数。由趋势检测结果可知(表1),山西、辽宁、浙江、安徽、广东、海南、西藏7个省(区)的估计模型为Holt指数平滑模型,内蒙古、黑龙江、福建、湖北四个省(区)的估计模型为Simple指数平滑模型,江西的估计模型为ARIMA(0,0,1)模型,河南为ARIMA(1,0,0)模型,湖南为ARIMA(2,1,0)模型,其余15个地区未表现出明显的趋势。

对存在明显趋势的14个地区森林火灾受灾率时间序列数据,采用相对折算法进行去趋势处理。相对折算法计算式为

表1 1993−2018年各地区森林火灾受害率时间序列趋势检测结果

2.2 无趋势森林火灾受害率序列的最优分布拟合

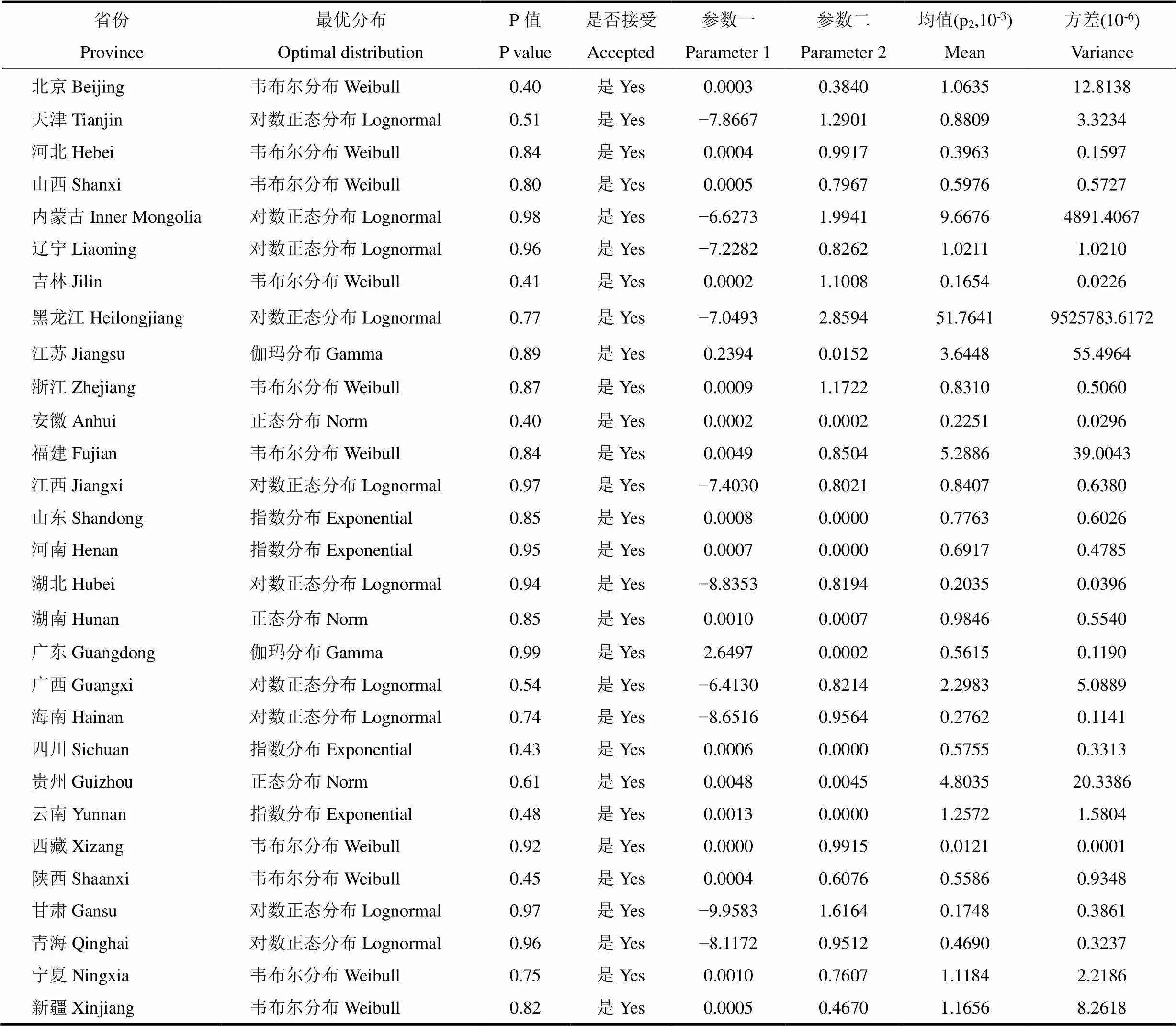

根据式(17)−式(23)的7种不同分布函数模型,运用Matlab软件,采用最优参数估计法对各地无趋势森林火灾受害率序列进行分布拟合,采用最大似然法进行参数估计,并运用K−S拟合优度检验,选择7种备选模型中检验参数值最高的参数模型确定为概率密度最优分布模型。P值为该地森林火灾受灾率概率密度最优分布模型的拟合优度检验参数值,P>0.05说明模型拟合良好,且P值越大,模型拟合效果越好。各地最优分布参数拟合结果见表2。由表可知,各地区P值均超过0.40,表明最优分布函数模型对样本数据的拟合效果均良好;其中,有7个地区的拟合值P>0.95,广东的拟合效果最佳,其P值接近1。最优分布拟合为Weibull分布和Lognormal分布的地区均有10个,分别包括北京、河北、山西、吉林、浙江、福建、西藏、陕西、宁夏和新疆,以及天津、内蒙古、辽宁、黑龙江、江西、湖北、广西、海南、甘肃和青海,最优分布拟合为Exponential分布的有山东、河南、四川和云南4个省,为Normal分布的有安徽、湖南和贵州3个省,为Gamma分布的有江苏和广东2个省;没有地区受灾率最优拟合分布为Beta分布和Poisson分布。表2中同时列出了各地区森林火灾受灾率最优拟合分布的均值,即为各地区期望纯费率中的p2值。

表2 各地无趋势森林火灾受害率序列的最优分布参数拟合结果(1993−2018年)

注:参数一、参数二为对应最优分布模型的参数值。

Note: Parameters 1 and Parameters 2 are the parameter values of the optimal distribution model.

2.3 森林火灾险纯费率测算

2.3.1 森林火灾险期望纯费率

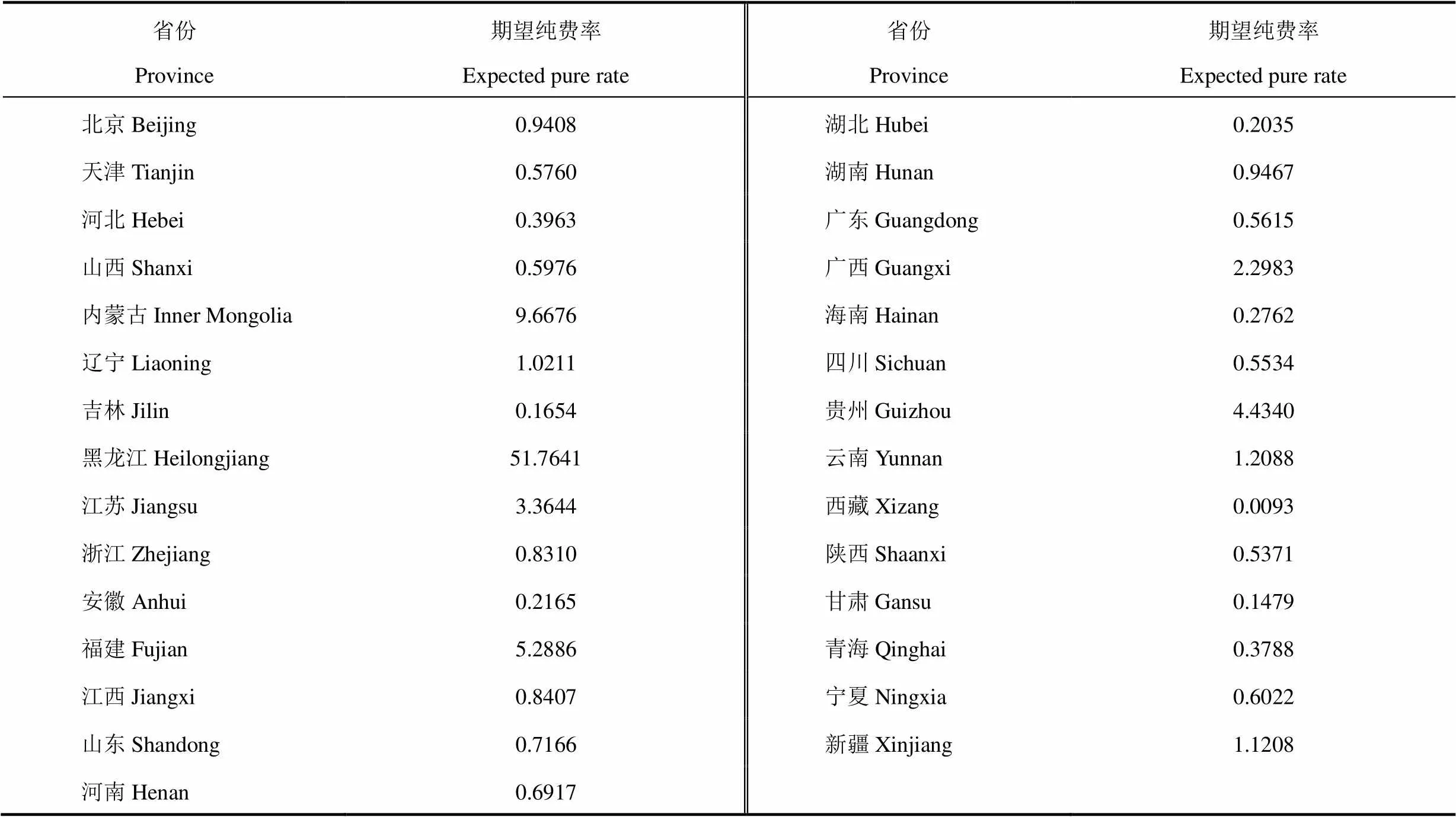

由式(12)可知,依据研究期内该地区发生火灾的总年数与研究期总年数的比值计算P1值,并按照`p(t)=P1´P2测算各地区森林火灾险期望纯费率,测算结果如表3所示。由表可知,就森林火灾发生情况看,全国各地区森林火灾发生面积与成灾面积存在较大差别;1992−2017年26a间,宁夏有12a未发生火灾,是发生率最低的地区,天津、西藏、青海4个省(市、区)也有5a及以上未发生火灾;而黑龙江、内蒙古、福建等地森林火灾几乎每年都有发生,且成灾率高,成灾面积大。近几年随着森林保险的大力宣传与开展,对森林火灾等灾害的认知度与重视度及预防措施有所提升,火灾受害总面积有降低趋势。从森林火灾期望纯费率测算结果可知,各地区期望纯费率差异较大,西藏期望纯费率值最低,为0.0093‰,黑龙江最高,为51.7641‰;期望纯费率超过1‰的有内蒙古、辽宁、黑龙江、江苏、福建、广西、贵州、云南、新疆9个省(区),低于0.3‰的有吉林、安徽、湖北、西藏、甘肃5个省(区)。

表3 各地区森林火灾险期望纯费率测算值(‰)

2.3.2 森林火灾险风险纯费率

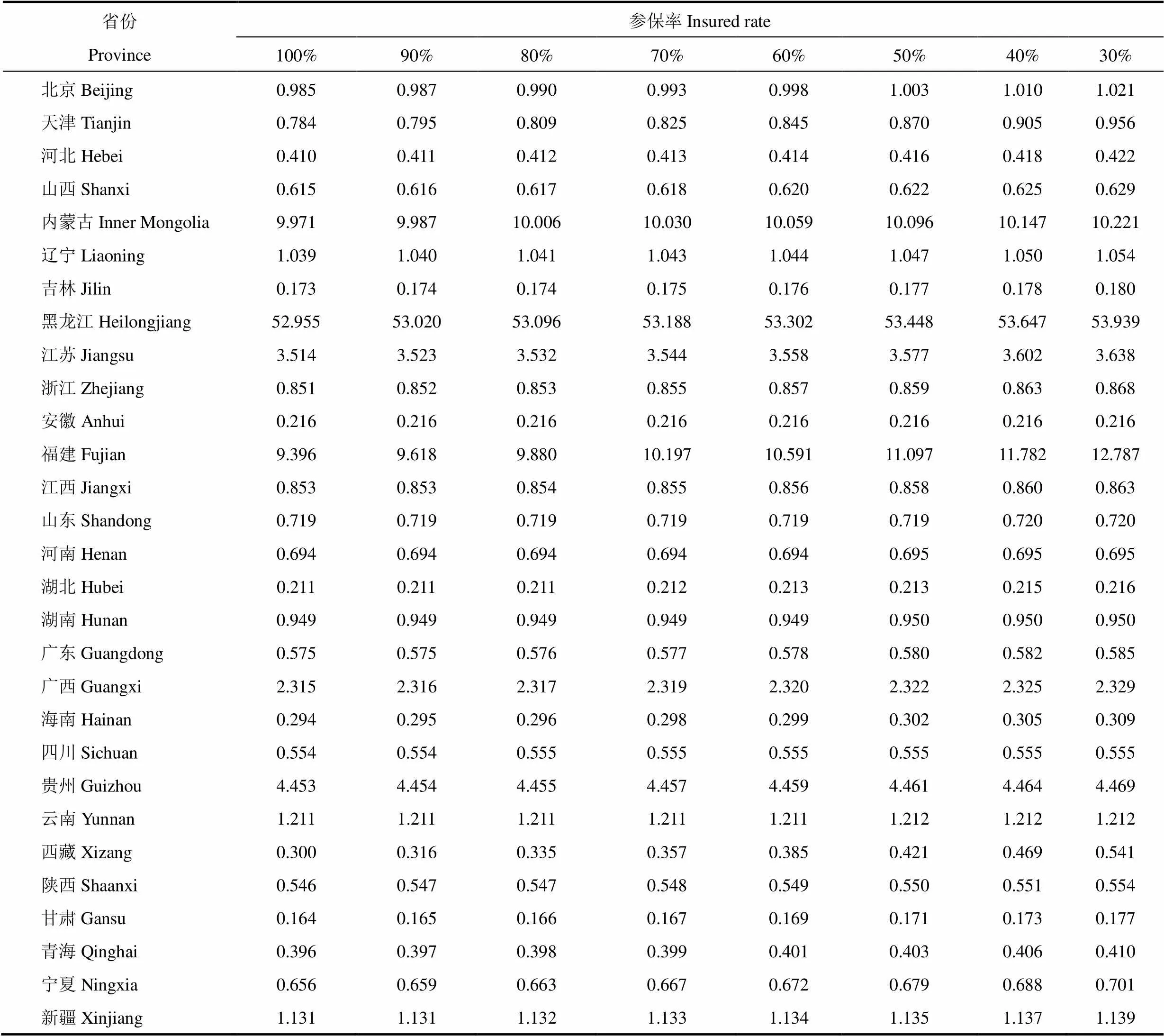

假设保险公司对森林火灾的赔付款仅由保费收入负担。基于最大可能损失原则及参考关于森林火灾费率厘定的已有研究,在森林火灾险风险纯费率的测算中,设定a=0.01为保险公司可接受风险。同时,由2017年各地区森林保险参保率情况可知(表 4),各地森林保险参保率基本在30%~100%,据此,设定森林火灾险的参保率c的取值为30%~100%。依据式(15)计算不同参保率下各地森林火灾险风险纯费率,结果见表5。由表可知,各地森林火灾险风险纯费率也存在较大差异。在参保率为100%条件下,福建和黑龙江的风险纯费率较高,超过了1‰,这是由于这两个省年际火灾致损程度存在显著差别,风险波动较大;安徽的风险纯费率接近0,其年际火灾风险无明显变化。同时,有20个地区的森林火灾险风险纯费率超过0.01‰,有7个地区的森林火灾险风险纯费率超过0.5‰,表明大部分地区年际灾损程度存在一定幅度的波动,也反映出在森林火灾险费率厘定中用风险纯费率来反映各地灾损年度差异的重要性与必要性。此外,森林火灾险风险纯费率会随参保率的上升而下降,且下降幅度因各地风险纯费率水平的不同而不同,就风险纯费率最高的福建省看,参保率由30%升至100%时,风险纯费率可由7.498‰降至4.107‰;而对风险纯费率最低的安徽省,参保率的上升对风险纯费率水平的影响较小,参保率由30%升至100%时,风险纯费率均低于0.001‰。

表4 2017年森林保险参保率分布情况

注:由《2018年中国森林保险发展报告》资料整理所得。

Note: The data were compiled from.

表5 各地不同参保率下的森林火灾险风险纯费率(‰)

2.3.3 森林火灾险纯费率

由森林火灾险期望纯费率与风险纯费率两项之和可测算出森林火灾险纯费率,各地基于30%~100%参保率的森林火灾险纯费率测算结果如表6所示。由表可知,在既定参保率下,各地纯费率水平存在较大差异。就参保率为100%下的纯费率测算值看,黑龙江的森林火灾险纯费率值最高,为52.955‰,甘肃最低,为0.164‰,两者相差超300倍;内蒙古和福建的森林火灾险纯费率水平也较高,分别为9.971‰和9.396‰,分别为甘肃的69倍和57倍。由此可知,各地森林火灾险纯费率差别显著,这也反映出中国森林火灾险费率差别化厘定与分区的必要性。此外,森林火灾险纯费率会随参保率水平的上升而下降,下降幅度随各地纯费率水平的不同而有所差异;森林火灾险纯费率越高,其随参保率水平的变化幅度越大,也即高风险地区如黑龙江省和福建省,其纯费率水平受参保率的影响更大,当参保率由30%上升到100%时,黑龙江的森林火灾险纯费率由53.939‰降至52.955‰,福建省由12.787‰降至9.396‰;而低风险地区如甘肃省、湖北省等,其纯费率水平受参保率的影响较小,当参保率由30%上升到100%时,纯费率下降幅度小于0.02‰。

表6 不同参保率下的森林火灾险纯费率(‰)

2.4 森林火灾险纯费率分区结果

依据森林火灾险纯费率测算值,参照张德成等[9, 16]等的研究,按>5.0‰、1.0‰~5.0‰、0.5‰~1.0‰、<0.5‰的纯费率水平将各地森林火灾险纯费率值划分为高风险区、中风险区、较低风险区及低风险区4个级别,具体分区结果见表7。由表可知,高风险区有福建、内蒙古和黑龙江3个省(区),中风险区有江苏、辽宁、新疆、云南、贵州和广西6个省(区),较低风险区有北京、天津、山西、浙江、江西、山东、河南、宁夏、陕西、四川、广东和湖南12个省(市、区),低风险区有西藏、河北、吉林、安徽、青海、甘肃、海南和湖北8个省(区)。同时,对比各地森林火灾实际风险与灾损情况,在森林火灾发生率与致损程度偏高的地区,如黑龙江、内蒙古和福建,其纯费率测算值也较高,将其划分在中高风险区;而在森林火灾发生率及灾损程度普遍较低的地区,如西藏、甘肃、吉林等,纯费率测算值也偏低,将其划分为低风险区。由此可知,本研究测算所得各地森林火灾险纯费率以及依据纯费率测算值的风险分区结果符合各地实际林业火灾风险状况。

同时,对23个研究省(市、自治区)森林保险年均赔付率进行计算,并按照>75%、50%~75%、20%~50%、<20%将各地年均赔付率划分为高赔付区、中赔付区、较低赔付区及低赔付区,具体分组结果见表7。其中,各地赔付率为赔付额与保费总额的比值,年均赔付率是由目前参与森林保险的23个省(市、自治区,重庆市除外)2014−2018这5a的年均赔付率计算得出,山东省2014年赔付率值缺失,按2015−2018年4a的年均赔付率计算。就年均赔付率看,各地区年均赔付率差异大,福建省达80%,而吉林省接近0;且各地区每年的赔付率也存在较大差异,2017年福建省森林保险赔付率超过100%,而甘肃省为0;2018年广东省和福建省森林保险赔付率均超过60%,而北京市和吉林省赔付率低于10%。由此可知,赔付率地区分化严重,且因未进行差异化费率厘定导致近几年全国简单赔付率偏低,平均在30%左右。同时,就赔付率分区结果看,高赔付区只有福建省,中赔付区有江西、广西和内蒙古3个省(区),较低赔付区有广东、湖南、浙江、山东、辽宁、海南、湖北、青海、山西、四川、安徽和河北12个省,低赔付区有甘肃、陕西、河南、贵州、北京、云南和吉林7个省(市),赔付率存在明显的区域差异。由此,森林保险年均赔付率及其分组结果进一步说明了各地林业风险存在显著差异,也反映了中国森林保险费率精细化和差别化厘定及分区的必要性。

表7 森林火灾险纯费率分区与森林保险年均赔付率分组

此外,对比森林保险赔付率分组结果与森林火灾险纯费率测算值分区结果可知,除贵州省和云南省外,年均赔付率与纯费率划分的高区、中等区、较低区及低区结果基本相符。而就贵州省和云南省看,贵州省1996−2011年的森林火灾受灾率均超过0.5‰,尤其2008−2010年受灾率均超过1‰,云南省1999−2013年的森林火灾受灾率均超过0.1‰;但在测算赔付率值及其分区时并未涉及2014年之前的灾损状况,而2014−2018年贵州省受灾率均低于0.1‰,尤其是2016−2018年受灾率均低于0.01‰,云南省在2014−2018年的受灾率均低于0.05‰。因此,贵州省和云南省赔付率分区与纯费率分区结果存在的差异具有一定合理性。

3 结论与讨论

3.1 结论

(1)基于改进Holecy模型测算的各地森林火灾险期望纯费率存在较大差异,西藏期望纯费率最低,为0.0093‰,黑龙江最高,为51.7641‰。同时,各地森林火灾险风险纯费率也存在较大差异,在参保率为100%条件下,黑龙江风险纯费率最高,为4.107‰,而安徽则低于0.001‰;且森林火灾险风险纯费率整体较高,有20个地区风险纯费率超过0.01‰,7个地区超过0.5‰,这表明通过风险纯费率来反映各地年度风险与灾损差异的必要性。此外,各地区由期望纯费率与风险纯费率之和测算的森林火灾险纯费率值也均存在较大差异,在100%参保率下,黑龙江森林火灾险纯费率最高,为52.955‰,而甘肃省最低,为0.164‰。可见,中国各地森林火灾风险存在显著差异,亟待森林火灾险费率的精细化与差别化厘定以及风险区划。

(2)各地区森林火灾险风险纯费率与森林火灾险纯费率水平受制于参保率,其费率水平随参保率的上升而下降,且下降幅度因各地费率水平的不同而有所差异。对森林火灾险风险纯费率水平与森林火灾险纯费率水平越高的地区,如黑龙江省和福建省,随着参保率的提升,费率测算值下降的幅度越大,而对费率水平较低的地区,如湖北省和甘肃省,费率水平随参保率提升的下降幅度相对较小。因此,激励林农参与森林保险,提升参保率是实现风险分散以降低费率的重要途径。

(3)依据森林火灾险纯费率测算值,按照>5‰、1.0‰~5.0‰、0.5‰~1.0‰和<0.5‰将各地划分为高风险区、中风险区、较低风险区及低风险区,各级别风险区分别有3、6、12、8个地区。其中,高风险区包括福建、内蒙古和黑龙江3个省(区),而西藏、河北、吉林、安徽、青海、甘肃、海南、湖北8个省(区)属于低风险区。对比各地区实际森林火灾发生情况与致灾情况可知,测算的各地森林火灾险纯费率及分区结果与各地实际风险水平较为符合。在森林火灾发生率与致损率偏高的地区,如黑龙江、内蒙古和福建等,应提升当前森林火灾险费率水平,而在森林火灾发生率与灾损程度普遍较低的地区,如西藏、甘肃、吉林等,应降低其当前费率水平。

(4)全国森林保险简单赔付率偏低,平均在30%左右,且赔付率地区分化严重。就2014−2018年年均赔付率而言,各地的年均赔付率与各年中不同地区的赔付率均存在较大差异,福建省年均赔付率达80%,而吉林省则接近0,由此进一步反映了实施森林保险费率精细化厘定与分区的必要性,也验证了森林保险可进行风险分区。同时,按照>75%、50%~75%、20%~50%、<20%将各地平均赔付率划分为高赔付区、中赔付区、较低赔付区和低赔付区4组,各组分别有1、3、12、7个地区;其中,福建省为唯一高赔付区,大部分地区属于较低或低赔付区。此外,森林火灾险纯费率分区结果与森林保险赔付率分组结果基本相符,除贵州省和云南省外,年均赔付率与纯费率划分的高区、中区、较低区、低区结果一致。

3.2 讨论

本研究在考虑了森林火灾发生率基础上,从需求方林农与供给方保险公司双重视角出发,结合VNM效用函数在寻求均衡合理性条件下构建森林火灾险纯费率厘定的理论模型,有助于达到供求双方均衡的费率,实现市场均衡定价机制,从而提高保险公司供给动力与林农参保积极性。同时,费率厘定模型的确立和统一是完善森林火灾险定价机制的基础与关键,是改善森林火灾险市场有效供需的重要途径。本研究在结合林业实际基础上,通过变量变换与分布拟合参数模型补充进一步对Holecy模型进行改进,使Holecy模型更适用于中国林业经营实际,提高了本研究测算结果的科学性与合理性,增强Holecy模型的实用性,可为中国森林火灾险费率精细化厘定模型提供参考与借鉴。此外,基于森林火灾历史数据的保险费率厘定方法,有助于破解现有通过建立识别森林火灾致灾因子指标的费率测算技术方法中人为因素和主观性主导等导致的科学依据不足的问题,提高了森林火灾险甚至森林保险领域费率厘定的技术与方法水平;但本研究受限于数据不足,仅以省域级为研究尺度进行了费率厘定,若在详细数据支撑下,该模型也可运用于更精细尺度上森林火灾险费率的精细化厘定,亦或运用于其它森林灾害费率的精细化厘定,为更小尺度上如市级、县级甚至公顷网格尺度级的风险评估与费率厘定提供了示范与可能。

研究表明各地区森林火灾风险与森林火灾险纯费率存在较大差异,这与张德成等[9−10]的研究结论一致;同时,森林保险简单赔付率偏低,且地区分化严重,而未进行差异化费率厘定验证了目前各地平均赔付率低下的原因,这与陈国荣等[7]的研究结论一致;此外,年均赔付率与纯费率区划结果基本一致,表明了本研究对森林火灾险纯费率的厘定结果符合各地区林业实际风险,也符合基于各地实际风险前提下的差别厘定费率与分区的现实需求,测算结果可为各地区森林火灾总费率厘定奠定基础,也可为保险公司的森林火灾险保费定价提供参考,具有较高实践价值。

事实上,要实现森林火灾险或森林保险产品的科学化发展,除了提高森林火灾险费率厘定技术水平与科学性外,其它配套机制也同样十分重要,包括建立费率的动态调整机制如根据赔付情况建立无赔付优待,给予高规模参保林农一定的优惠,鼓励投保方以村、乡镇或以协会组织形式等进行集体参保,推行风险区划与风险等级区别投保,制定差别化财政补贴与补贴区划政策等。未来森林保险费率厘定研究中,应结合这些因素加强研究,使研究结论更具有一般意义。同时,更小尺度的风险评估与费率厘定是森林保险费率厘定与森林保险产品更精细化发展的研究方向。

[1] 王珺,冷慧卿.基于公顷网格尺度的森林火灾风险区划与保险定价研究[J].管理世界,2014(9):42-47.

Wang J,Leng H Q.Study on forest fire risk regionalization and insurance pricing based on hectare grid scale[J]. Management World,2014(9):42-47.(in Chinese)

[2] Holecy J,Hanewinkel M.A forest management risk insurance model and its application to coniferous stands in southwest Germany[J].Forest Policy & Economics, 2006,8(2):1-174.

[3] Brunette M,Holecy J,Sedliak M,et al.An actuarial model of forest insurance against multiple natural hazards in fir(Mill.) stands in Slovakia[J].Forest Policy & Economics,2015,55:46-57.

[4] 张长达,高岚.政策性森林保险的制度探讨:基于福建、江西、湖南森林保险工作的实证研究[J].农村经济,2011(5): 83-86.

Zhang C D,Gao L.Discussion on the system of policy-based forest insurance in China:an empirical study based on the forest insurance work in Fujian,Jiangxi and Hunan provinces[J].Rural Economy,2011(5):83-86.(in Chinese)

[5] 叶涛,吴吉东,王尧,等.多年期森林火灾保险产品设计研究:以浙江省丽水市为例[J].保险研究,2016(2):87-98.

Ye T,Wu J D,Wang R,et al.Study on the design of multi-year forest fire insurance products:taking Lishui City,Zhejiang Province as an example[J].Insurance Research,2016(2):87-98.(in Chinese)

[6] Sacchelli S,Cipollaro M,Fabbrizzi S.A GIS-based model for multi-scale forest insurance analysis:the Italian case study[J].Forest Policy and Economics,2018,92:106-118.

[7] 陈国荣,邵豹伟,秦涛,等.基于风险区划的森林火灾险费率厘定研究[J].价格理论与实践,2017(8):116-119.

Chen G R,Shao B W,Qin T,et al.Study on rate determination of forest fire insurance in China based on risk regionalization[J].Price Theory and Practice,2017(8): 116-119.(in Chinese)

[8] Sivrikaya F,Saglam B,Akay A E,et al.Evaluation of forest fire risk with GIS[J].Polish Journal of Environmental Studies,2014,23(1):187-194.

[9] 张德成,陈绍志,白冬艳.森林火灾保险纯费率厘定模型及实证分析[J].林业科学,2016,52(7):129-137.

Zhang D C,Chen S Z,Bai D Y.Pure rate determination model and empirical analysis of forest fire insurance[J]. Forestry Science,2016,52(7):129-137.(in Chinese)

[10] 秦涛,张晞,顾雪松,等.基于Holecy模型的森林火灾保险费率厘定研究[J].保险研究,2018(6):77-87.

Qin T,Zhang X,Gu X S,et al.Study on rate determination of forest fire insurance based on Holecy model[J].Insurance Research,2018,(6):77-87.(in Chinese)

[11] 王明昌,刘布春,刘园,等.陕西苹果主产县花期冻害风险评估[J].中国农业气象,2020,41(6):381-392.

Wang N C,Liu B C,Liu Y,et al.Risk assessment of flowering frost damage in main apple producing counties in Shaanxi[J].Chinese Journal of Agrometeorology,2020,41 (6):381-392.(in Chinese)

[12] 叶佩,刘可群,申双和,等.湖北省冬播马铃薯苗期冻害风险区划[J].中国农业气象,2020,41(3):162-172.

Ye P,Liu K Q,Shen S H,et al.Freezing hazard risk regionalization of winter planting potato in Hubei province [J].Chinese Journal of Agrometeorology,2020,41(3):162- 172.(in Chinese)

[13] 王学林,黄琴琴,柳军.基于信息扩散理论的南方双季早稻气象灾害风险评估[J].中国农业气象,2019,40(11):712- 722.

Wang X L,Huang Q Q,Liu J.Meteorological disaster risk assessment of southern double cropping early rice based on information diffusion theory[J].Chinese Journal of Agrometeorology,2019,40(11):712-722.(in Chinese)

[14] 任义方,赵艳霞,张旭晖,等.江苏水稻高温热害气象指数保险风险综合区划[J].中国农业气象,2019,40(6):391-401.

Ren Y F,Zhao Y X, Zhang X H,et al.Comprehensive insurance risk zoning of high temperature heat damage meteorological index in rice in Jiangsu province[J].Chinese Journal of Agrometeorology,2019,40(6):391-401.(in Chinese)

[15] 刘凯文,刘可群,邓爱娟,等.基于开花期地域差异的中稻高温热害天气指数保险设计[J].中国农业气象,2017,38 (10):679-688.

Liu K W,Liu K Q,Deng A J,et al.Weather index insurance design of middle-season rice heat damage based on regional difference of flowering stage[J].Chinese Journal of Agrometeorology,2017,38(10):679-688.(in Chinese)

[16] 冷慧卿,王珺.我国森林保险费率的区域差异化:省级层面的森林火灾实证研究[J].管理世界,2011(11):49-54.

Leng H Q,Wang J.Regional differentiation of forest insurance rates in China:an empirical study on forest fire at the provincial level[J].Management World,2011(11):49-54. (in Chinese)

Determination and Regionalization of Forest Fire Risk Rate in China Based on Equilibrium Theory

FU Li-sha, PAN Huan-xue, QIN Tao, ZHANG Xi

(College of Economics and Management, Beijing Forestry University, Beijing 100083, China)

Scientific and reasonable rate determination could effectively promote the enthusiasm of both supply and demand sides in the forest fire insurance market, which is an important basis for the fine development of forest fire insurance products. In order to achieve the fine-grained determination of the forest fire insurance rate in China, based on the equilibrium theory and the related data of forest fire insurance from 1993 to 2018, 29 provinces (cities, districts) in China were selected as the research areas, starting from the expected utility of insured forest farmers and the risk of forest disasters, the principle of determining forest fire insurance rate that could meet the balance between supply and demand was discussed. Based on this, the Holecy model was improved to solve the problem that the distribution parameter model in the original model is limited to Weibull distribution and the variables don’t conform to the reality. The improved Holecy model was used to calculate and partition the forest fire insurance rate, and the results were compared with the actual average annual compensation ratio. The results showed that, firstly, there was a big difference in the expected pure rate of forest fire insurance among different regions based on the improved Holecy model, Tibet had the lowest expected pure rate of 0.0093‰, while Heilongjiang had the highest expected pure rate of 51.7641‰. Meanwhile, the risk pure rate of forest fire insurance varied greatly from region to region, under the condition of 100% participation rate, the risk pure rate of Heilongjiang was the highest, at 4.107‰, while that of Anhui was less than 0.001‰. And the risk pure rate of forest fire insurance was higher on the whole, which indicated that it’s necessary to reflect the annual risk and disaster loss difference among different regions through the pure risk premium rate. Moreover, the pure rate of forest fire insurance calculated by the sum of the expected pure rate and the risk pure rate of each region also had great differences. Under the 100% participation rate, the pure rate of forest fire insurance in Heilongjiang was the highest, 52.955‰, while that in Gansu was the lowest, 0.164‰. It could be seen that there were significant differences in forest fire risks in different regions of China, and it was urgent to refine and differentiate forest fire insurance rates and risk zoning. Secondly, the risk pure rate and the pure rate of forest fire insurance in different regions were subject to the insured rate, the rate level of forest fire insurance decreased with the increase of the insured rate, and the decline range varied with the different rate values. Therefore, encouraging farmers to participate in forest insurance to improve the insurance rate would be a crucial way to achieve risk dispersion and reduce the insurance premiums. Thirdly, according to >5‰, 1.0‰−5.0‰, 0.5‰−1.0‰ and <0.5‰, the pure rate of forest fire insurance was divided into high risk area, general risk area, lower risk area and low risk area. By comparing the actual occurrence and disaster situation of forest fires in different regions, the calculated pure rate of forest fire insurance and the zoning results were in line with the actual risk levels in different regions. Fourthly, the simple compensation ratio of national forest insurance was relatively low, with an average of about 30%, and the compensation ratio was highly differentiated in different regions, which further reflected the necessity of implementing fine rate determination and zoning of forest insurance, and also verified that forest insurance could be divided into risk zones. What’s more, the results of forest fire insurance pure rate partition were basically consistent with the forest insurance compensation ratio grouping results.

Forest fire insurance; Holecy model; Pure rate; Rate determination; Rate partition

10.3969/j.issn.1000-6362.2020.11.005

富丽莎,潘焕学,秦涛,等.基于均衡理论的森林火灾险费率厘定与分区[J].中国农业气象,2020,41(11):730-743

2020−06−08

潘焕学,E-mail:panhuanxue@126.com;秦涛,E-mail: qintao415@126.com

国家自然科学基金青年基金项目“基于风险区划的中国森林火灾险费率厘定研究”(71403022);教育部人文社会科学研究青年基金项目“森林保险精准扶贫效应评估与机制优化研究”(20YJA790059);中央高校基本科研业务费专项资金项目“森林保险补贴规模测度与政策优化”(JGZKPY005;2015ZCQ-JG-01)

富丽莎,E-mail:18810934961@163.com