基于资本视角的影响新疆科研发展问题分析

2020-11-16李振林

李振林

摘要:作为面向亚欧市场桥头堡和前沿,拥有着广阔地域和丰富资源的新疆,在应对新型经济发展模式下,科研工作必将成为今后发展的重要动力源。而科研成果不足,且科技成果转化率却不足三成是当前的现状。除去有部分科研项目在申请经费的时候,由于经费包含国家拨款与对应企业投入,项目成果有了明确的归属可直接进行转化之外。大部分的科研成果依旧没有明确的承接方负责转化。本文从资本的角度以实证的方式分析了现状及原因,以期为今后的改革发展提供借鉴。

关键词:资本;新疆;科研发展;问题分析

一、新疆企业及资本市场现状

(一)借政策及资源优势,企业发展迅速

以新疆上市公司为例,新疆上市企业截至2019年 12月共计54家,其中制造业24家,农林、批发、交通、电力等各5 家,其余为信息技术、交通、金融、科技公司。制造业在工业经济中的比重也进一步提升,企业数量、完成产值以及资产比重都有提高,并且承担了几乎全部工业产品的出口,制造业出口交货值占规模以上工业出口交货值99%以上。就制造业内部结构而言,也得到进一步优化,石油加工炼焦和钢铁比重下降,完成产值占规上工业总产值比重分别由2010年 23.31%、10.35%下降到2014年18.75%和7.01%;医药、有色金属、专用设备、汽车制造等技术密集型行业发展加快。不仅成为吸引民间投资的重要领域,还有部分产能领先全国,如光伏发电综合制造产能约500萬千瓦,国内排名第一,国际排名第三;变压器产量2.66亿千伏安,位居世界第一;电解铝产能规模居全国第二;大型农物业装备产销量位居全国第三,其中部分技术占领行业制高点,新疆独山子石化具备千万吨炼油百万吨乙烯产能,特变电工、金风科技等一批骨干龙头企具备了一定的竞争力和影响力、新疆制造业发展相对缓慢,制造业企业个数和完成工业产值占规模以上工业的比重在2015至 2018年的四年时间里只提高了0.9和 0.7个百分点。基础制造较薄弱。制造企业多以组装加工为主,关键和核心技术及部件对外依赖度60%,锻造、铸造、表面处理、大件加工能力等严重不足。装备制造业总体比较落后,新疆装备制造业产值占规上工业比重仅5%左右,东部、中部及东北工业中装备制造业占工业总产值的比重均超过10%,东部地区接近30%。与之密切相关的制造业效益也总体较低,反映出新疆制造业层次不高,传统重化工过剩产能比重较大的现状。

(二)资本注入科研顾虑较多

1、高校的科研成果属于职务科技成果,等同于国有资产。如果要取得投资机构的投资或完成技术转移、成果合作,那么明确科研成果的权属是一个基础。否则无法构成明确投资或合作的主体,出于风险控制的考虑,投资机构无法介入。

同时,由于权属的问题,科研团队的利益保障机制难以建立,挫伤了科研团队对于一项成果的后续迭代更新的积极性,从而影响长期合作的效率。

2、对投资机构来说,投资标的进行估值是必要环节。

公司估值方法通常分为两类:一类是相对估值方法,如本益比(P/E)估值法、股价净值比(P/B)估值法、企业价值倍数(EV/EBITDA)估值法、PEG估值法、股价营收比估值法、EV/销售收入估值法、RNAV估值法;另一类是绝对估值方法,特点是主要采用折现方法,如股利贴现、现金流折现法DCF等。

对于创投机构来讲,面对已经有了公司主体并且已经在运营阶段的科研成果或许可以采用DCF法估值。但当前现状为大部分的科研成果停留在论文、专利阶段,成果在实验室,实验室并没有公司化,所以如上的若干种估值方法都不适用。在估值的阶段,只能将科研成果视为资产进行评估,通用的资产评估方法

二、从企业和科研成果两方面调研

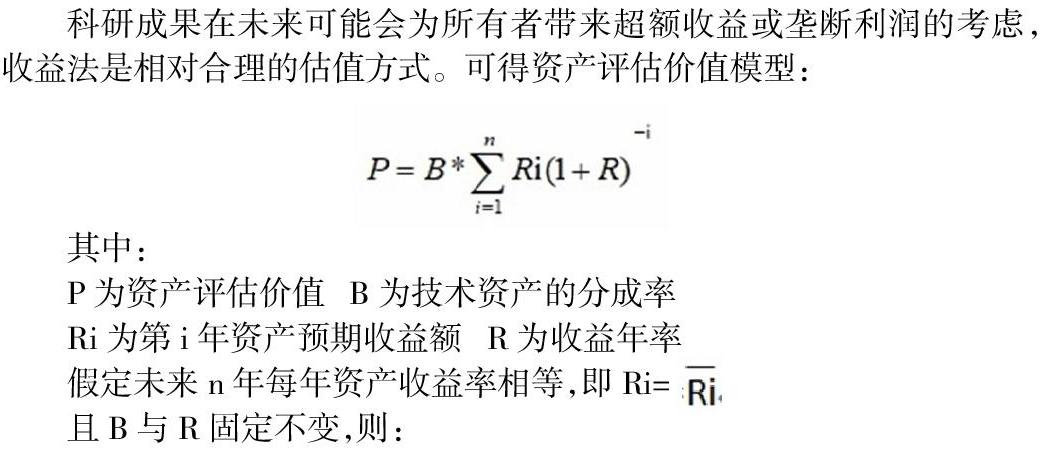

科研成果在未来可能会为所有者带来超额收益或垄断利润的考虑,收益法是相对合理的估值方式。可得资产评估价值模型:

其中:

P为资产评估价值B为技术资产的分成率

Ri为第i年资产预期收益额R为收益年率假定未来

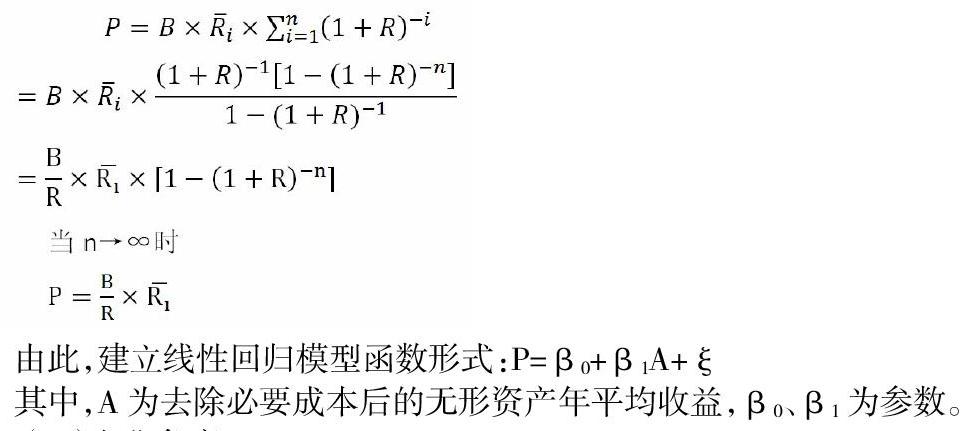

n年每年资产收益率相等,即Ri=

且B与R固定不变,则:

由此,建立线性回归模型函数形式:P=β0+β1A+ξ

其中,A为去除必要成本后的无形资产年平均收益,β0、β1为参数。

(一)企业角度

企业数据列表略。

按照差额法,统计新疆50家上市企业公司无形资产总额与无形资产年平均收益额:无形资产收益额=销售收入×无形资产收入分成率

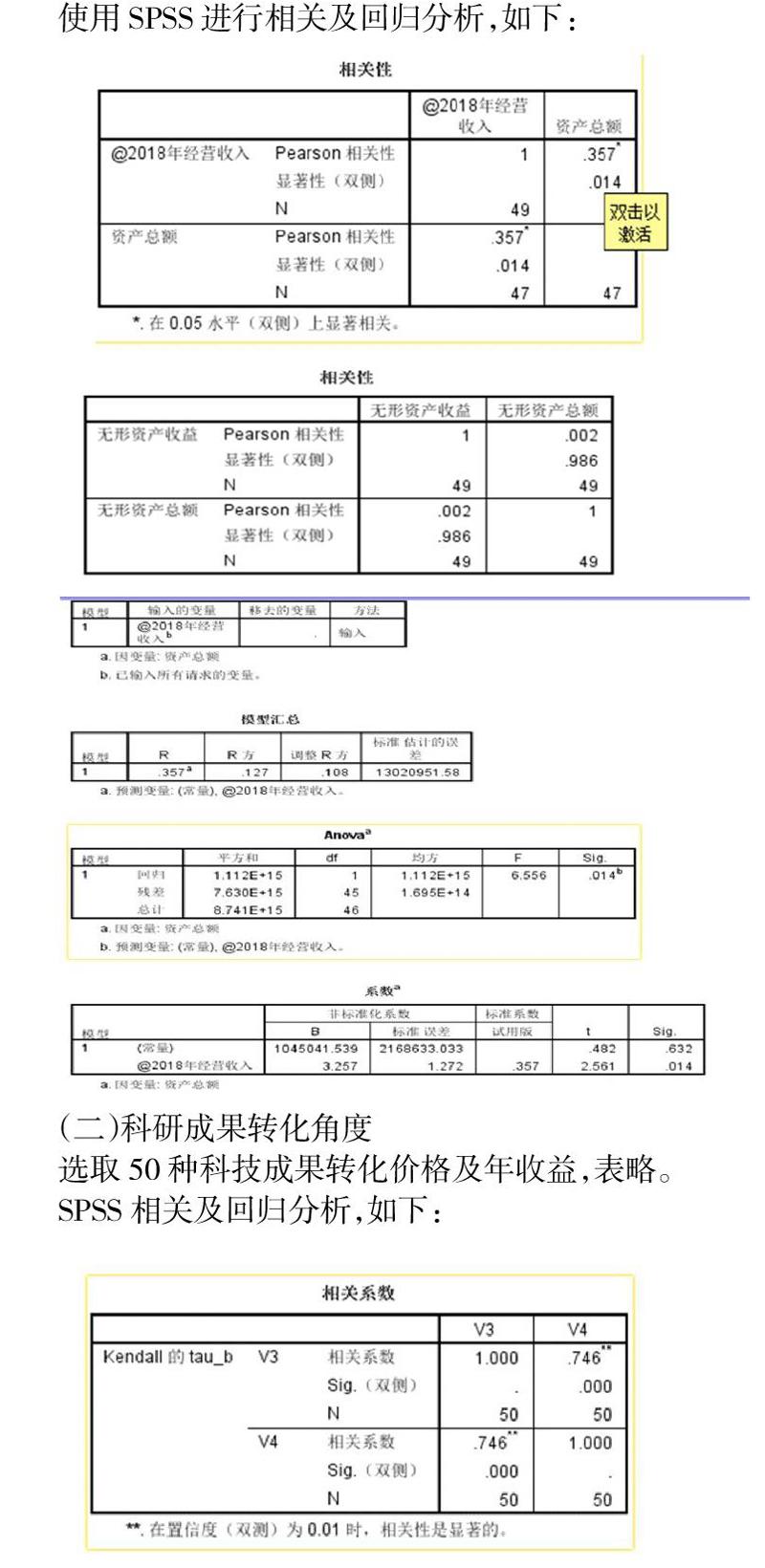

使用SPSS进行相关及回归分析,如下:

(二)科研成果转化角度

选取50种科技成果转化价格及年收益,表略。SPSS相关及回归分析,如下:

三、结论

(一)通过spss第一阶段数据分析,很难看出企业科研投入与公司运营之间存在必然联系,原因主要为:

(1) 科研费用资本化比例虽然相对较高,但资金没有实际用于科研,而在于调节利润。企业在经营过程中对于科研的认知仍处于投机的心理,而真正以科研为投资的模式还没有建立。研发支出资本化还是费用化,可以说是财务总监们调节利润的一个大蓄水池:费用化的研发支出是影响当期利润的,而资本化的研发支出则可以在未来摊销;如果企业研发投入资本化率较高,增加当期利润,但将产生的摊销会削减未来利润,这就造成了寅吃卯粮的后果。一些A股上市公司甚至将研发支出100%都资本化,仍然在准则许可范围内,但采用全部费用化的公司也不在少数。

(2) 科研成果转化率低由于科研成果的含金量低或是与市场不配套。首先,科研与市场本身就不是配套存在的,市场属于当下,科研属于未来,特别是基础研究领域。其次,并不能说转化率低就是含金量低。面对同一个项目,不同的投资方出于自身情况跟角度的差异会有不同的判断跟结论。特别是信息不充分的情况下,资源被错配的概率很高。投资机构基于过往经验对科研成果转化本身期望不高,科研工作者的本职工作也不是做成果转化,双方投入的精力不足。

(3) 高校和科研单位可以成立科技成果转化处或转化中心,依托高校和科研单位,工作人员有非常高的专业素养,但面对纷繁的市场,往往是“被选择”而非“主动出击”。同时,一项合作对方看中的是科研院所的牌子而非科研成果。这当然是一种很尴尬的现象,另一方面,由于处于“被选择”的地位,议价的空间被压缩了,资源并没有得到最优化的配置也非常可惜。

(二)spss第二阶段分析

科研成果与企业产值之间存在较高相关关系,达到0.746,t检验P值<0.05,但R2同时也<0.4,原因在于缺少潜在其他必要变量造成,说明影响科研成果价值的因素除了每年的必要收益以外还有其他重要变量存在,需要进一步研究和发现。但其他变量的存在对于已知变量年收益额影响的范围可控,原函数模型P=β0+β1A+ξ变为P=β0+β1A+β2B+ξ,由对比分析可得:参数β?由于潜在变量B的扰动,只是一个近似的等于0.467的值,是一个在0.467周围上下波动的数值,科研投入与经济效益的函数模型为Y≈1226+0.467X+β2B+ξ,因此,可以知道当B/R接近0.467时,能是一个较为合理的比例,即技术资产的分成率与技术资产的年收益率比例在0.467时是一个较为合理的比例安排。

参考文献:

[1] 上市公司统计年鉴.2019.

[2] 郭强等.国内外科技成果转化模式与现状.[J].大众科学研究.2017(10).

[3]李国忠.浅析科研成果转化.[J].商界.2018(01).

[4]企业调研数据