基于绿色或有可转债中国PPP项目资本短缺风险管理研究

2020-11-10王文华秦学志林先伟谭春萍

王文华, 秦学志, 林先伟, 谭春萍,2

(1.大连理工大学 经济管理学院,辽宁 大连 116024; 2.辽宁师范大学 计财处,辽宁 大连 116029)

0 引言

2019年4月,第二届“一带一路”(the Belt and Road Initiative, BRI)国际合作高峰论坛提出建设生态环境保护体系的绿色BRI,绿色BRI意味着建设绿色高效、高质量、可靠、低碳环保、可持续的基础设施,并推动绿色发展、促进生态可持续性建设。为促进绿色、可持续和低碳发展,《共建“一带一路”开创美好未来、第二届“一带一路”国际合作高峰论坛圆桌峰会联合公报》鼓励发展绿色金融,包括发行绿色债券、绿色资产支持证券(GABS)等为主要金融工具。绿色债券和GABS等金融工具又被称为气候债券(Climate Bonds),其募集资金专项用于可再生能源、清洁交通、可持续水资源与废水管理、可持续和低碳基础建设等具有环境效益的项目,以减缓和适应气候变化为主。绿色发展已成为中国经济发展的指导性国家政策之一。

中国人民银行预计中国每年需要2到4万亿元(人民币)来应对环境和气候变化问题。然而公共资金(来源政府和商业银行)只能满足所需资金的15%。PPP(Public-Private Partnership)合作模式是指政府与社会资本共同合作的一种基础设施运营模式,是解决基础设施融资的重要途径之一(Hodge和Greve[1], Roehrich, Lewis和George[2])。在基础设施建设领域中,(地方)政府通过竞争的方式筛选具有投资和运营能力的社会资本,双方形成“利益共享、风险共担、全程合作”伙伴合作关系(Linder[3],曹启龙等[4])。(地方)政府和社会资本方成立专门项目运营公司具体负责PPP项目的建设、维护和运营。在特许经营权期限内,通过项目使用者付费、政府付费和政府补助等方式,社会资本方和项目运营公司获得合理收益。在特许经营权到期后,项目运营公司需将PPP项目无偿移交给(地方)政府;政府在合作期间负责PPP项目的绩效评估、项目监督和风险共担等(范道安等[5]),不直接参与项目建设、运营和维护。PPP项目有效地降低建设和维护费用、缩短建设工期、减轻(地方)政府财政负担和促进投资资本多元化等优点(Ke等[6])。此外,绿色PPP模式可以促进绿色可持续倡议的广泛实施(Almarri和Blackwell[7]),如污水处理PPP项目、可再生能源PPP项目、清洁能源PPP项目,以及其它绿色PPP项目等。

大部分PPP项目具有建设期限长、项目资本流动性差和资本回收期限长等特点(汪勇杰等[8],刘继才等[9]),严重限制社会资本投资项目的积极性。目前,我国法律严格限制项目特许经营权转让,使得社会资本提前退出项目缺乏有效的法律保障(韩克勇[10])。社会资本退出机制的缺乏必然会加剧社会资本方与政府之间的矛盾。而PPP项目资产证券化可以有效地盘活项目存量资本,增加资产的流动性,拓宽融资渠道,且形成有效的退出机制(Pagano和Volpin[11])。换而言之,项目运营公司可以通过抵押项目的收益分红权(简称分红权)的方式进行资产证券化融资(王经绫等[12]),分离特许经营权主体和收益权主体的,使得项目的风险更加的分散(吴凌畅[13])。此外,项目运营公司因规模和信用等级等因素导致其融资成本高(Ashcraft等[14],Zerbib[15])。通过分离公司主体信用和绿色项目信用的方式可以降低项目运营公司的融资成本(Khalid和Paul[16])。

在美国、英国、澳大利亚和加拿大等国家,资产证券化已经形成一套比较成熟的交易体系。2016年12月,国家发展改革委和中国证监会联合印发的《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,为中国PPP项目资产证券化融资提供方向。2017年6月,财政部、人民银行和证监会联合印发《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》,完善PPP项目资产证券化工作程序。2019年6月,中国证券投资基金业协会公布《政府和社会资本合作(PPP)项目资产证券化业务尽职调查工作细则》,进一步完善PPP项目资产证券化融资规范。目前已经发行PPP项目资产证券化有,国内首单 “太平洋证券新水源污水处理服务收费权益资产支持专项计划”,在2017年2月成功发行。2017年4月,在上海证券交易所和深圳证券交易所发行的4单产品分别为“中信建投-网新建投庆春路隧道PPP项目资产支持专项计划”、“中信证券-首创股份污水处理PPP项目收费收益权资产支持专项计划”、“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”和“广发恒进-广晟东江环保虎门绿源PPP项目资产支持专项计划”。2018年5月,云南首单兼具扶贫、绿色两大特色的资产证券化项目“恒安电力绿色水电资产支持专项计划”成功发行。

因PPP项目大多集中在基础设施领域,政府不得不救助困境中的项目。例如墨西哥政府专门成立信托机构来接受墨西哥“收费公路工程”并清偿该工程的总债务76亿美元(占当时全国GDP的1%以上);由于对杭州湾跨海大桥PPP项目的建设资金和预期收益等估计不足等原因,社会资本纷纷撤资,地方政府不得不回购项目的大部分股份。反例子,因汇津中国(长春)污水处理项目运营资本短缺,且(地方)政府没有及时有效地介入并救助该项目,该污水处理项目突然停产并导致数百万吨(39万吨/天)污水直接排入松花江。尽管,(地方)政府最终回购该PPP项目,但是“汇津事件”导致松花江生态环境污染,并对周围居民饮用水安全造成巨大的危害。本文称PPP项目因“太大、太重要”或者“破产后危害特别大”而不能倒闭的性质为“大而不倒”。而政府的这种显性或者隐性担保和救助,必然会增加政府财政负担,扭曲PPP项目定价,加剧市场不公平竞争,甚至引发道德风险等问题 (Flannery[17])。

Wang和Qin[18]认为或有可转债(Contingent Convertible Bonds或 CoCos)能够抑制“大而不倒”的负面效应。当CoCos发行方陷入财务困境时,CoCos被强制性地转换为股权,吸收债券发行方的损失和维持其正常运营。因此,对冲PPP项目资本短缺风险和抑制项目的“大而不倒”的负面效应,建议项目运营公司以项目分红权为标的,发行绿色或有可转债(Green Contingent Convertible Bonds,GCoCos)。GCoCos的危机救助基本原理:若项目运营公司财务状况良好,GCoCos表现为普通公司债;若项目因收益不足而陷入财务困,且社会资本方无法对项目进行救助时,在(地方)政府介入和救助前,项目运营公司通过GCoCos转项目分红权和息票减记的方式减轻的债务压力,维持项目正常运营。换言之,GCoCos融资款专用于救助困境中的项目,天然契合绿色债券和GABS等绿色金融工具的“专款专用”特点。《中国绿色债券市场现状报告2016》指出绿色标签降低债券发行方的融资成本,也为投资者提供一个辨认机制。与普通绿色金融工具相比,GCoCos兼顾债券属性和股权(项目分红权)属性,具有损失吸收能力。GCoCos属于CoCos的一种,但两者的不同之处在于:在债券被强制性转换后,CoCos投资者获得债券发行方的部分股权,即CoCos拥有股权稀释作用;GCoCos投资者获得部分项目分红权,以期获得在PPP项目收益上涨时的高额回报,因此GCoCos不具有股权稀释作用。

1 PPP项目资本短缺

为保证政府和社会资本合作项目实施质量,《财政部关于推广运用政府和社会资本合作模式有关问题的通知》和《政府和社会资本合作模式操作指南(试行)》将PPP项目总共划分为项目识别、项目准备、项目采购、项目执行和项目移交五个阶段。基于PPP项目资本流入和流出的角度,本文把项目分为如下四个阶段:

(1)项目初始阶段,包括项目识别、准备和采购阶段。在该阶段,除初期准备费用外,社会资本方与项目之间无其它资本流入和流出。

(2)项目建设期和运营初期阶段,包括项目执行阶段的运营公司设立、融资和建设等阶段。项目在该阶段没有收益或收益不足以支付自身运营费用,因此需要社会资本方持续注资。

(3)项目运营阶段,项目和社会资本方通过项目使用者付费、政府付费和政府提供补助等方式获得合理收益。

(4)项目移交阶段,在移交期非常短暂的情形下,除移过程产生的费用外,项目与社会资本方之间无资本的流入和流出。

在项目(1)和(4)阶段,PPP项目和社会资本方之间不存在资本流动,且项目不存在资本短缺或收益不足的风险。在项目(2)阶段,项目需要社会资本方持续注资以维持项目建设、运营和维护。若在(2)阶段,社会资本方无法向项目注资,那么项目必然会陷入财务困境。这种情形下,社会资本方需要资本再重组获得足够的资本维持项目运营,如增发新债,增发新股权,临时增加贷款等等。因文章篇幅有限,不再讨论社会资本方资本再重组情形。本文的重点是:在项目(3)阶段,因人工成本、项目运营成本和国际汇率波动,以及同类项目竞争等原因可能导致项目收益不足以维持项目运营费用;若社会资本方资本II短缺,无法完全对冲项目资本缺口时,(地方)政府不得不救助项目,见图1。

假设在政府批准某PPP项目后,社会资本方A、其它社会资本方B共同组建PPP项目运营公司D。项目运营公司D具体负责项目建设、运营和维护。其中项目所需部分资本通过银行贷款等方式融资,其余资本来源于A和B。那么A和B需要向项目注入总资本分别CA和CB。理论上,社会资本方有三种方式向PPP项目注资:(I)A和B一次性注入PPP项目所需资本CA和CB;(II)A和B分m期向PPP项目注入资本,每期注资分别为CA/m和CB/m;(III)A和B持续性向PPP项目注入资本,按天或者更高频率注入资本。其中,注资策略(I)有利于项目的资本保障,但会导致A和B面临巨大的财务压力。注资策略(III),高频率的资本流通必然会增加人工成本等。实际上,分期注资策略(II)的方式对于A和B更合理,这样减轻社会资本方一次性注入资本的财务压力,又避免较高的人工成本。然而,分期注入资本必然会增加PPP项目的建设费用和维护费用短缺的风险。

图1 PPP项目资产缺口与政府救助

2 或有可换债与定价

2.1 或有可换债CEBs

假设社会资本方A发行CEBs对冲项目资本短缺风险,B则不发行CEBs。CEBs危机救助原理如下:

(1)在PPP项目运营良好时,CEBs表现为普通债的形式。投资者在债券到期时获得本金和息票。

(2)在第k期,当A(债券发行方)因DCI短缺而无法按时注资时,CEBs债转项目特定收益权条款被激活,A通过减记全部CEBs债务的方式增加DCI,以维持第期项目注资。与此同时,CEBs投资者获得部分项目特定收益权。

(3)在第k期,当B因DCI短缺而导致项目陷入财务困境时,CEBs的债务减记条款被激活。即A通过减记CEBs部分债务的方式增加DCI,进而增加对项目的救助能力。

CEBs的主要特点:债券的发行是基于债券发行方A和项目的信用;其价值受到项目运营公司D收益的影响,这在一定程度上分散投资风险; CEBs的发行不会增加PPP项目的债务。这是因为只有在项目因资本短缺陷入财务困境时,CEBs才会以缓冲资本的形式注入PPP项目。此外,相比普通公司债,CEBs投资者面临较高的债务转换和债务减记的风险,需更多的风险补偿。由此可见,社会资本方发行CEBs越多,需支付投资者的风险补偿越多。因此本文建议A发行总额为CA/m的CEBs,对冲项目某一期资本短缺的风险。在债权转换、债务减记或债务到期或后,A可以重新滚动发行CEBs。同样,B也可以发行CEBs对冲项目资本短缺的风险。因篇幅所限,不再详述B发行CEBs的情形。

2.2 零息票CEBs定价

(1)

其中,N为CEBs面值,T为债务合约的期限,Eτ1表示特定收益权在τ1时刻的价值,β表示CEBs减记后债务剩余比率,且0≤β≤1,rf为无风险利率。τ1表示CEBs转为特定收益权的时刻

此外,τ2表示债务减记阈值被触发时刻,

VCEBs=exp(-rfT)N1{τ1>T,τ2>T}+

exp(-rfτ1)E{τ11{τ1≤T,τ1≤τ2}+

exp(-rfτ2)βN1{τ2≤T,τ1>τ2}

(2)

其中1{τ1>T,τ2>T}为示性函数,当条件{τ1>T,τ2>T}成立时,其值等1,否则等于0。其它示性函数1{τ1≤5,τ1≤τ2}和1{τ2≤T,τ1>τ2}类似。

2.3 非零息票CEBs定价

当PPP项目正常建设和运营时,付息CEBs表现为公司债,投资者获得本金和息票;当CEBs被转换为特定收益权(或分红权)或者CEBs债务被减记后,A停止支付息票。假设在CEBs债券期限内,A一共需向投资者支付m期息票,息票率为rc。那么投资者获得息票为

(3)

VVEBs=(exp(-rfT)N1{τ1>T,τ2>T}+exp(-rfτ1)Eτ11{τ1≤T,τ1≤τ2}+exp(-rfτ2)βN1{τ2≤T,τ1>τ2})

(4)

或

VVEBs=CD+DE+WD

(5)

其中,CD为CEBs的普通公司债属性;DE为或有可转换债属性;WD为减记债属性,包括息票减记和债务减记两部分之和。即

CD=(exp(-rfT)N+Coup)1{τ1>T,τ2>T}

DE=exp(-rfτ1)Eτ11{τ1≤T,τ1≤τ2}

WD=VCEBs-(CD+DE)

3 CEBs蒙特卡罗模拟定价

3.1 蒙特卡罗模拟定价

(6)

(7)

(8)

(9)

其中ln(x)是自然对数函数,ε1和ε2为标准正态分布。

3.2 有效边界

由式(4)可知,当τ1>T和τ2>T时,即社会资本方A和B按合约向PPP项目注入相应的资本,则CEBs等价于公司债,即

VCEBs=(exp(-rfT)N+Coup)1{τ1>T,τ2>T}

当A先于B在第k=j期DCI短缺且无法按合约向PPP项目注入最低资本时,即τ1≤T和τ1≤τ2时,则CEBs自动地转换为特定收益权。那么,投资者获得的部分特定收益权以及债权转换前的息票,即

VCEBs=(exp(-rfjTm)EjTm+Coup)1{τ1≤T,τ1≤τ2}

其中,EfTm为投资者获得的特定收益权的期望在τ1(=jTm)时刻价值,假设其为Eτ1=αN,其中N为CEBs面值,0≤α<1。在实际中,项目特定收益权定价更加复杂和精确。因篇幅所限,不再对项目特定收益权定价详细分析和讨论。

当B先于A无法按时向PPP项目注资时,即τ2≤T和τ1>τ2,CEBs自动减记(1-β)N的债务。与普通的或有减记债类似,CEBs等于剩余债务与减记前的息票之和,即

VCEBs=(exp(-rfjTm)βN+Coup)1{τ2≤T,τ2<τ1}

3.3 方差缩减技术

若总共进行NMC次MC模拟定价,则CEBs的估计值的95%置信区间为

4 数据分析与蒙特卡罗模拟定价及分析

4.1 案例与数据分析

某城际铁路是中国首条民营资本控股(民营资本占51%)的高铁PPP项目,由社会资本(非国有资本)、地方政府以及国有资本共同出资建设。计划2018年1月开工至2021年12月开通运营,线路全长269公里,建设期约4年,项目总投资425亿元。其中占比最多的两个社会资本方为A(复星国际)和B(宏润建设),分别约占总股权的28.407%和12.75%(徐亦镇等[15])。图2展示A和B半年净利润波动率分别为0.709392和0.765132。两者的半年净利润存在上升趋势,显然,B的净利润波动率0.7651高于A的0.7094。

假设该城际铁路在开始运营后4年开始盈利(例如京沪高铁在通车运营到首次盈利约4年时间),则该PPP项目从开工建设到开始盈利预计总共需约8年。即A和B需要最少连续8年向该PPP项目注资。按照资本金率30%计算,即总投资的70%通过银行贷款等方式注资,其余资本的30%通过社会资本方A和B的资本支付。简单按照占股比例计算,社会资本方A和B分别需要(1)一次性注资约36.219亿元和16.256亿元;(2)共分16期注资,每半年注资约2.264亿元和1.016亿元。第一种注资方法给予PPP项目最有利的资本保障,但这必将增加社会资本方的财务压力。而第二种注资方法大大缓解社会资本方的财政压力,然而会增加项目资本短缺的风险。一旦某个社会资本方陷入财务困境而无法按时注资,这必将影响PPP项目的正常建设、运营和维护。

图2 复星国际和宏润建设半年净利润

4.2 蒙特卡罗模拟定价与分析

表1 MC模拟定价参数及结果

图3 资产估计值与内生波动σA关系图

图4 资产估计值与外生波动σB关系图注:σB波动率的变化区间为[0,2],其余参数见表1。

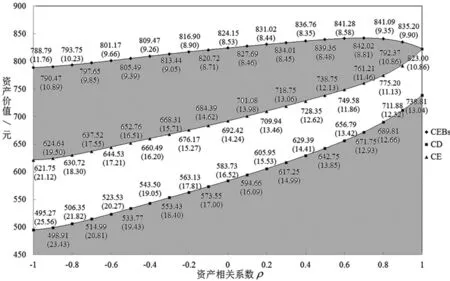

图5 资产估计值与两种资产相关系数ρ图注:ρ波动率的变化区间为[-1,1],其余参数见表1。

4.3 社会资本退出机制

(10)

(11)

则需要政府弥补的项目资本缺口是:

(12)

(13)

那么,PPP项目需要政府救助项目资本缺口为

(14)

那么,PPP项目需要政府救助项目资本缺口为

(15)

因此,PPP项目需要(地方)政府财政拨款救助额为

(16)

其中1{Case1}为示性函数,即当情形(Case 1)成立时,1{Case1}=1;否则1{Case1}=0。同理,1{Case2}、1{Case4}和1{Case6}也是示性函数。

若B可支配资本短缺发生的次数为lB(0≤lB≤m),则由B转移到A的PPP项目特定收益权的比例为

(17)

由此,A和B的项目特定收益权的比例EA和EB分别为(见图6):

(18)

(19)

那么,CEBs投资者最终获得项目特定收益权比例为全部项目特定收益权与A和B项目特定收益权的差值,即:

E=1-(EA+EB)

(20)

由式(18)和(19)可知,A发行CEBs等价于分别赋予A和B一份看跌期权的空头,即为A和B提供资本退出渠道,见图6中A项目特定收益权比例曲面ABCD;且等价于赋予CEBs投资者两份看跌期权的多头,即为新社会资本方(CEBs投资者)提供进入项目的渠道,见式(20)。

图6 社会资本A持有PPP项目特定收益权的比例EA示意图注:社会资本A持有PPP项目特定收益权的比例EA为曲面ABCD。

4.4 CEBs对冲政府损失能力

本节将分情形讨论在社会资本方都不发行CEBs时,地方政府救助项目的资金额(即项目资本缺口)Gap。在第k=j期,因社会资本方B可支配资本短缺,而导致PPP项目资本缺口CB/m的情形如下:

(21)

情形(Case 4.9)若A可支配资本充足,则不需政府救助。

(22)

在社会资本方都不发行CEBs的情形下,政府财政拨款额(或项目资本缺口)为

(23)

由式(10)和(11)可知

(24)

由此可得:

ΔGap=Gap′-GapCEBs≥0

(25)

地方政府财政拨款以救助困境中项目,等价于政府持有一份香草看跌期权空头,见式(16)和(23),且政府无法直接使用项目股权、分红权或预期收益现金流等资产,对冲该部分裸露头寸。由式(24)和(25)可知,社会资本方不发行CEBs时的项目资本缺口Gap′大于(或等于)发行CEBs时的资本缺口GapCEBs,即CEBs可以对冲项目资本缺口或政府救助项目财政拨款额。换言之,CEBs可以对冲政府的部分裸露头寸或损失。

5 结论

在PPP项目建设和运营初期阶段,各社会资本方需按照合约向项目注资以维持项目建设、运营和维修。若某社会资本方因资本短缺而无法按时向项目注资时,社会资本方可以通过CEBs债转项目特定收益权、债务减记或息票减记的方式增加其可支配资本,以维持项目正常运行。即在不增加PPP项目和项目运营公司债务的情形下,CEBs可以对冲项目资本短缺的部分风险。若债券转换条款或债务减记条款被激活后,项目仍然存在资本缺口时,其它社会资本方和(地方)政府应当及时地救助项目。研究表明:CEBs具有很强的损失吸收能力;CEBs的发行为社会资本方提供资本退出或进入项目的渠道;资产相关性强的社会资本方不利于分散项目资本短缺风险,而资产相关系数小(或者为负)的社会资本方的融资成本高,资产相关系数ρ在区间[0.6,0.8]的社会资本方是政府合作的合适选择;政府救助困境中的项目等价于其持有看跌期权的空头,CEBs的发行可以对冲政府的裸露头寸;CEBs能够降低政府救助频率和力度,但不是拒绝政府介入和救助项目。通过研究具有危机救助性质的CEBs,为国内PPP项目资本证券化和项目资本风险管理提供建议和参考。