论突发公共事件审计结果

2020-11-02郑石桥

郑石桥

【摘要】 突发公共事件审计结果可从审计业务类型、 审计方式/审计时机、 突发公共事件管理阶段等多个角度来考察。 预防与应急准备阶段、 监测与预警阶段、 事后恢复与重建(非应急事项)阶段, 审计时机/审计方式是年度定期审计, 审计业务类型有多种, 不同审计业务类型的审计结果及其应用不同。 应急处置与救援阶段、 事后恢复与重建(应急事项)阶段, 审计时机/审计方式是跟踪审计, 审计结果有实时性的审计情况通报、 审计信息, 以及定期性的审计报告、 审计决定、 移送决定书等。

【关键词】审计结果;审计结果应用;年度定期审计;跟踪审计;审计业务类型

【中图分类号】F239.44 【文献标识码】A 【文章编号】1004-0994(2020)20-0078-4

从根本上来说, 审计是为了服务于委托人的终极目标而实施的目的性活动, 审计结果是审计活动的产出, 是审计直接目标的体现。 而通过直接目标来实现终极目标的路径是审计结果应用, 没有审计结果的有效应用, 就没有审计终极目标的实现。 突发公共事件审计也不例外, 其审计结果及应用是其审计终极目标实现的基础。 因此, 从理论上厘清突发公共事件审计结果及其应用, 是科学地建构突发公共事件審计制度的基础。

一、文献综述

目前有关突发公共事件审计结果及审计结果应用的研究主要从以下方面展开。

1. 及时公告突发公共事件审计结果的重要性。 学者们普遍认为在突发公共事件这种特殊的环境下, 社会公众极为敏感, 因此需要及时公告审计结果。 但不同文献有不同的表述方式, 例如, 审计结果需要及时反馈, 让民众了解到危机处理过程中的实际结果, 以稳定群众情绪[1] 。 突发事件审计结果影响具有广泛性, 因此需要及时公告审计结果[2] 。 民间公益组织及时审计并公告结果有助于增强其公信力, 从而有利于其筹措救灾资金物资[3] 。 阶段性审计情况定期公告、重大问题随时公告、审计结束后出具审计结果公告三种审计公告模式的有机结合, 有效提升了审计公告的时效性[4] 。 提升审计的透明度和开放性、适时公告和宣传是开展大规模突发性公共事件审计的重要手段[5] 。 通报和公布审计结果是发挥审计监督、舆论监督和社会监督作用的重要手段[6] 。 人民群众、政府机构和社会各界对救灾物资和资金的拨付、管理与使用越来越重视, 要求政府及时公布重大突发性公共事件救灾物资和资金的安排使用情况[7] 。 在汶川抗震救灾等公共危机审计中, 审计机关实施了审计公告的适时披露, 提高了工作透明度[8] 。 可以通过审计公告让公众了解危机的处置情况, 消除公众的质疑和忧虑, 稳定公众的情绪[9] 。 及时披露每个阶段的审计信息也能使公众及时地了解事件的进展以及政府工作的效率和成果, 从而提高政府的公信力[10] 。 在重大公共事项跟踪审计在工作完成后应出具多份审计报告, 不仅要对有关的事项发表审计意见, 而且要出具阶段性审计报告与综合性审计报告[11] 。

2. 突发公共事件审计结果公告的内容及中外差异。 李越冬、杨积平[12] 借鉴联合国儿童基金会应急项目审计经验, 提出应急项目审计报告应该包括标题、目录、被审计应急项目情况简介、应急项目审计实施情况、应急项目审计结果及处理意见、被审计单位的意见反馈、对后续应急项目审计的建议、签章和日期。 褚孟宇[6] 提出, 公共危机审计公告至少应包含基本情况概述、审计发现的问题、审计建议和已整改情况。 张栋[8] 比较了几个国家的公共危机审计报告差异, 发现国外审计报告的内容结构更加系统完善, 标题框架明确具体, 便于报告阅读者使用。

3. 突发公共事件审计中及时提出审计建议的重要性。 学者们普遍认为要及时有效地应对突发公共事件, 对于发现的问题要及时地提出建议并推动整改。 例如, 张林军、刘西林[1] 提出, 社会突发危机事件紧急项目审计研究中, 对于出现的问题, 应及时提出来并加以完善改进; 褚孟宇[6] 提出, 公共危机审计需要随时向被审计单位提出有效建议, 为政府危机处理提供及时的决策依据; 郝莉莉[10] 提出, 突发性公共安全事件审计需要及时纠正在资金使用过程中出现的问题, 及时控制风险, 完善突发性公共安全事件专项资金的管理规范。

4. 突发公共事件审计中的责任追究问题。 例如, 张林军、刘西林[1] 提出, 社会突发危机事件紧急项目审计中, 对于出现的问题, 涉及舞弊行为的要在审计的职权范围内做相应的处理; 毕秀玲[4] 指出, 我国公共危机审计中, 对核查属实的违规违纪事项进行了严肃处理; 曲伟强[9] 提出, 公共危机管理审计中, 审计对查出的问题应根据其情形, 依法提交国家权力机构追究相关责任人的责任。

上述文献显示, 关于突发公共事件审计结果及其应用, 尚缺乏一个系统的理论框架, 笔者将对此展开分析。

二、理论框架

经典审计理论认为, 审计结果是审计工作的产出, 也可以称为审计成果, 它体现了审计直接目标的实现程度。 审计结果受到许多因素的影响, 不同的审计主题及审计业务类型有不同的审计结果, 不同的审计方式/审计时机也有不同的审计结果, 因此, 需要考察审计结果的多个维度。 突发公共事件审计结果的总体框架也就是其审计结果的分类体系, 可以从审计业务类型、审计方式、突发公共事件的管理阶段来考察, 所以, 有多种分类体系。

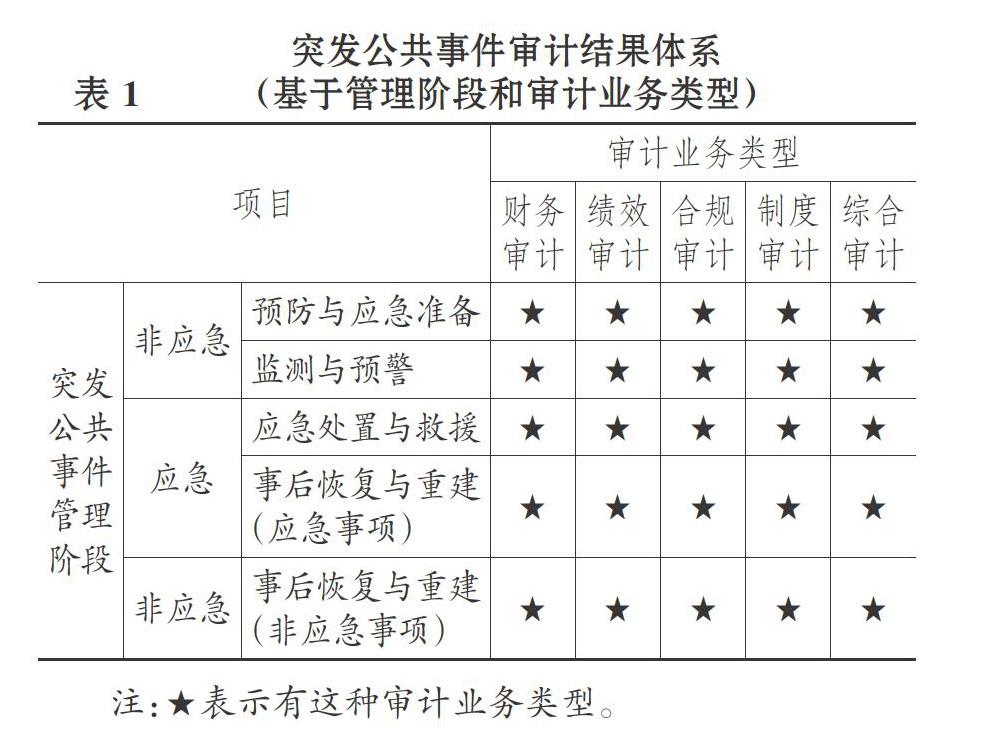

从审计业务类型来说, 突发公共事件审计通常分为财务审计、绩效审计、合规审计、制度审计和综合审计。 不同的审计业务类型, 其审计结果不同, 突发公共事件管理四个阶段都可能出现上述五种审计业务类型。 基于审计业务类型和突发公共事件管理阶段, 突发公共事件审计结果体系如表1所示。

从审计方式/审计时机来说, 通常有跟踪审计、年度定期审计和常规事后审计三种类型。 不同类型下, 审计时机、审计方式存在差异, 因此, 审计结果及其应用也存在差异。 并且, 突发公共事件管理的不同阶段, 对审计方式/审计时机有不同的需求, 从而审计结果及其应用的差异会显现在突发公共事件管理的不同阶段, 基本情况如表2所示。

三、突发公共事件不同管理阶段的审计结果及其应用

1. 预防与应急准备阶段的审计结果及其应用。 在突发公共事件预防与应急准备阶段, 社会还处于常态, 因此, 基于审计成本效益原则, 并考虑到突发公共事件应对的特征, 此时的审计方式/审计时机是年度定期审计, 其审计业务类型可以是财务审计、绩效审计、合规审计、制度审计, 也可以是上述业务类型组合而成的综合审计。

就财务审计来说, 关注的是财务信息是否真实, 审计结果有三个方面:一是发现财务信息虚假问题; 二是针对财务信息虚假问题提出的相关体制机制制度改进建议; 三是针对财务信息虚假及其责任者提出的处理处罚意见。 上述审计结果都会出现在审计报告中, 针对财务信息虚假及其责任者的处理处罚意见还会以审计决定书的形式出现, 如果财务信息虚假达到很严重的程度, 可能还需要移送其他机构处理, 此时就会出现审计移送书。 财务审计报告交给审计客体, 审计机关也可以对外公告审计结果。 审计决定由审计机关做出, 审计客体执行, 审计机关跟踪检查审计决定执行情况。 体现在审计报告中的审计建议, 审计机关会跟踪检查其落实情况。 审计移送事项, 审计机关会跟踪核实其进一步的责任追究情况。

就绩效审计来说, 其本身有三种定位:第一种定位是绩效信息真实性鉴证, 此时, 绩效审计关注的是表征绩效水平的业务信息及财务信息是否真实, 这种情形的绩效审计的审计结果及其应用类似于财务审计, 这里不再赘述。 第二种定位是评价绩效水平, 就是在鉴证绩效信息真实性的基础上, 将绩效指标表征的绩效与选定的标杆进行比较, 以确定绩效水平, 此时的审计结果主要是针对责任主体绩效水平处于何种程度的结论, 体现在审计报告中。 这种审计结果通常提交审计客体及其上级单位, 用于对审计客体及其领导的考核、评价等, 审计机关也可以对外公告这种审计结果。 第三种定位是分析绩效差异, 如果绩效差异较大, 就进一步分析这种差异产生的原因, 并提出改进建议。 这些审计结果通常以审计报告的形式出现, 其主要应用者为审计客体, 审计机关也可以对外公告, 当然, 審计机关通常会跟踪审计建议采纳及绩效改进情况。

就合规审计来说, 关注的是各责任主体突发公共事件应对的各种行为是否符合相关法律法规, 审计结果有三个方面:一是发现的违规行为; 二是针对违规行为的相关体制机制改进建议; 三是对违规行为及其责任者的处理处罚意见。 上述审计结果都会出现在审计报告中, 针对违规行为及其责任者的处理处罚意见还会以审计决定书的形式出现, 如果违规行为达到很严重的程度, 可能还需要移送其他机构处理, 此时就会出现审计移送书。 合规审计报告交给审计客体, 审计机关也可以对外公告审计结果。 审计决定由审计机关做出, 审计客体执行, 审计机关跟踪检查审计决定执行情况。 体现在审计报告中的审计建议, 审计机关跟踪检查其落实情况。 审计移送事项, 审计机关跟踪核实其进一步的责任追究情况。

就制度审计来说, 关注的是各责任主体在预防与应急准备阶段, 履行其突发公共事件应对责任所实施的各种体制机制制度是否存在缺陷, 这种审计应该是预防与应急准备阶段的重点内容, 其审计结果有三个方面:一是发现的制度缺陷, 包括制度设计缺陷和制度执行缺陷; 二是改进制度缺陷的建议; 三是对制度缺陷责任者的处理处罚意见。 上述审计结果都会出现在审计报告中, 针对制度缺陷责任者的处理处罚意见还会以审计决定书的方式出现, 如果制度缺陷达到很严重的程度, 可能还需要移送其他机构进一步处理, 此时就会出现审计移送书。 制度审计报告交给审计客体, 审计机关也可以对外公告审计结果。 审计决定由审计机关做出, 审计客体执行, 审计机关跟踪检查审计决定执行情况。 体现在审计报告中的审计建议, 审计机关会跟踪检查其落实情况。 审计移送事项, 审计机关跟踪核实其进一步的责任追究情况。

就综合审计来说, 是将财务审计、绩效审计、合规审计、制度审计进行组合, 其审计结果也是各种审计业务的组合, 审计结果载体还是审计报告、审计决定书、审计移送书等, 只是这些载体中承担的审计结果有多种类型, 不只是单一的审计业务所得到的结果。 总体来说, 综合审计的审计结果及其应用是上述各类审计业务的审计结果及其应用的综合。

无论是单一的审计业务, 还是综合的审计业务, 如果在审计过程中发现重大问题或重大经验, 审计机关都可以及时地以审计信息的方式报送相关领导或主管部门, 以引起对该问题或经验的重视。 总体来说, 以年度定期审计的方式对责任主体在预防与应急准备阶段相关责任履行情况的审计, 可以发现其相关问题, 并使得这些问题得到解决。

2. 监测与预警的审计结果及其应用。 在监测与预警阶段, 社会仍然处于常态。 但是, 基于突发公共事件管理对监测与预警的持续可靠之要求, 并结合审计的成本效益原则, 这个阶段适宜的审计方式/审计时机仍然是年度定期审计, 就具体审计内容来说, 仍然是财务审计、绩效审计、合规审计、制度审计, 也可以是上述业务类型组合而成的综合审计。 不同的审计业务类型选择, 会有不同的审计结果, 进而也会有不同的结果应用。 不同审计业务类型的审计结果及其应用, 与预防与应急准备阶段的审计结果及其应用基本相同。

3. 应急处置与救援的审计结果及其应用。 在应急处置与救援阶段, 突发公共事件已经发生, 社会处于应急状态。 基于审计结果的及时性要求, 这个阶段仍然采用跟踪审计, 通常不再区分财务审计、绩效审计、合规审计、制度审计, 跟踪内容可以区分为财务活动和业务活动。 这里的财务活动是与救灾资金物资相关的活动, 主要关注三个问题:一是财务活动相关行为是否符合相关法律法规; 二是财务活动相关信息是否存在虚假; 三是财务活动相关制度是否存在缺陷。 这里的业务活动是各责任主体实施的应急处置与救援行为, 同样关注相关行为是否符合相关法律法规、相关信息是否存在虚假、相关制度是否存在缺陷三个问题。

跟踪审计结果区分为实时结果和定期结果。 实时结果是跟踪审计过程中所发现的问题及建议, 对于审计过程中发现的问题要及时地与审计客体及相关主管部门沟通, 沟通的审计文书通常采用《跟踪审计情况通报》的形式一事一报。 定期结果是一定时期的跟踪审计结果, 在应急处置与救援阶段, 这个时期通常较短, 这种审计结果的主要载体是跟踪审计报告, 其主要内容是这个时间范围内发现的问题及整改情况。 对于需要进行责任追究的, 属于审计机关可以直接处理处罚的, 审计机关还要做出处理处罚决定, 其载体是审计决定书; 对于需要移交其他机关的, 审计机关出具移送决定书。 当然, 跟踪审计的定期审计报告通常需要对外公告。 同时, 对于跟踪审计中发现的重大问题或重大经验, 审计机关都可以及时地以审计信息的方式报送相关领导或主管部门, 以引起对该问题或经验的重视。

4. 事后恢复与重建(应急事项)的审计结果及其应用。 事后恢复与重建(应急事项)阶段仍然处于应急状态, 审计的时效性很强, 所以, 适宜的审计方式/审计时机仍然是跟踪审计。 通常来说, 恢复与重建工程项目可能是这个阶段应急事项的主要内容, 因此, 这一阶段的跟踪审计主要是在工程领域, 跟踪对象主要是工程财务活动和工程业务活动。 对于工程财务活动的跟踪, 主要关注工程财务行为是否符合相关法律法规、工程财务相关信息是否存在虚假、工程财务相关制度是否存在缺陷、工程财务绩效是否低下; 对于工程业务活动的跟踪, 主要关注工程业务行为是否符合相关法律法规、工程业务相关信息是否存在虚假、工程业务相关制度是否存在缺陷、工程业务绩效是否低下。 对于恢复与重建工程的跟踪审计结果同样也分为实时结果和定期结果, 其内容、载体及其应用与应急处置与救援阶段的跟踪审计基本相同。

5. 事后恢复与重建(非应急事项)的审计结果及其应用。 在事后恢复与重建(非应急事項)阶段, 突发公共事件已经结束, 社会基本恢复常态, 这一时期对于审计要求不是很迫切, 但是仍然要求一定的时效性。 为了适应这种需求, 同时考虑到审计的成本效益原则, 这一阶段适宜的审计方式/审计时机仍然是年度定期审计; 就具体审计内容来说, 仍然是财务审计、绩效审计、合规审计、制度审计, 也可以是上述业务类型组合而成的综合审计。 不同的审计业务类型选择, 会有不同的审计结果, 也会有不同的结果应用。 不同审计业务类型的审计结果及其应用, 同预防与应急准备、监测与预警这两个阶段的审计结果及其应用基本相同。

【 主 要 参 考 文 献 】

[ 1 ] 张林军,刘西林.社会突发危机事件紧急项目审计研究[ J].软科学,2009(4):110 ~ 112.

[ 2 ] 刘银星.突发事件行动审计思考[ J].审计月刊,2009(9):26 ~ 28.

[ 3 ] 李晗,张立民.非营利组织公共危机救助活动审计制度安排与创新——中国红十字基金会抗震救灾审计的案例研究[ J].审计研究,2009(3):3 ~ 8.

[ 4 ] 毕秀玲.我国公共危机审计实践状况分析与完善对策研究[ J].审计研究,2010(6):36 ~ 40.

[ 5 ] 周应良.突发性公共事件审计的探索与尝试——汶川地震救灾款物审计[ J].审计与理财,2010(1):21 ~ 22.

[ 6 ] 褚孟宇.公共危机审计问题研究[D].济南:山东财经大学,2011.

[ 7 ] 张然.重大突发性公共事件全过程跟踪审计风险及防范[ J].商业会计,2012(3):29 ~ 31.

[ 8 ] 张栋.完善我国公共危机审计报告的研究——基于国内外审计报告的比较分析[ J].齐鲁珠坛,2012(1):60 ~ 62.

[ 9 ] 曲伟强.公共危机管理中审计应对机制研究[ J].山东行政学院学报,2013(8):36 ~ 39.

[10] 郝莉莉.突发性公共安全事件审计的现状与建议[ J].时代金融,2013(7):161 ~ 161.

[11] 赵玥.重大突发性公共事项跟踪审计研究——以汶川地震为例[D].北京:中国财政科学研究院,2016.

[12] 李越冬,杨积平.我国政府审计之应急项目审计框架构建——基于联合国儿童基金会应急项目审计经验[ J].财会月刊,2010(15):72 ~ 75.